ЛЕКЦИЯ 6. ОПЕРАЦИИ БАНКА С ИНОСТРАННОЙ ВАЛЮТОЙ И ДРАГОЦЕННЫМИ МЕТАЛЛАМИ

План лекции:

1.Регулирование валютных операций коммерческих банков

2.Конверсионные операции. Валютный дилинг

3. Валютные форварды, фьючерсы и опционы

4. Валютные свопы

5. Операции банка с драгоценными металлами

Виды операций валютного дилинга

Конверсионные операции – это сделки агентов валютного рынка по обмену оговоренных сумм денежной единицы одной страны на валюту другой страны по согласованному курсу на определенную дату.

Конверсионные операции делятся на две группы:

· операции типа спот или текущие конверсионные операции;

· форвардные операции;

Различие между двумя группами конверсионных операций заключается в дате валютирования. В международной практике принято, что текущие конверсионные операции осуществляются на условиях спот, то есть с датой валютирования на 2-й рабочий день после заключения сделки. Международный рынок текущих конверсионных операций называется спот-рынком (spot market).

Условия расчетов спот достаточно удобны для контрагентов сделки: в течение текущего и следующего дня удобно обработать необходимую документацию, оформить платежные и иные телексы для выполнения условий сделки.

В Москве сложилась своеобразная система расчетов по конверсионным операциям рубль/доллар. Текущие сделки заключаются с датой валютирования «сегодня» (today), «завтра» (tomorrow), а также на споте. Характеристика конверсионных операций с немедленной поставкой представлена в таблице 6.1.

Таблица 6.1

Наличные конверсионные операции коммерческого банка

| Типы операции | Характеристика операций |

| Сделка типа today | Конверсионная сделка с датой валютирования в день заключения сделки |

| Сделка типа tomorrow | Операция с датой валютирования на следующий день за днем заключения рабочий банковский день. |

| Сделка типа спот | Конверсионная сделка с датой валютирования на второй рабочий банковский день, следующий за днем заключения сделки |

Арбитражные конверсионные операции (валютный арбитраж) связаны с открытием валютным дилером спекулятивной валютной позиции за счет банка с целью получения прибыли при изменении валютного курса. Как правило, позиции открываются в круглых суммах базовой валюты (USD, GBP).

Длинная позиция (то есть покупка) открывается, если ожидается повышение курса валюты.

Короткая позиция (то есть продажа) открывается, если ожидается понижение курса валюты.

Каждый из этих финансовых инструментов имеет свои разновидности и модифицируется под влиянием рынка и изменением законодательства.

Таблица 6.2

Основные понятия

| Валюта | Банковские активы в иностранной валюте, размещенные за границей, а также чеки и векселя, подлежащие оплате за границей. | |

| Арбитраж | безрисковое использование различий в ценах: выравнивающий арбитраж: использование ценовой дифференциации в целях получения прибыли путем опосредования обменной сделки третьей валютой. дифференцированный арбитраж: использование ценовой дифференциации на разных площадках торговли валютой. В настоящее время под арбитражем понимается очень краткосрочное (рисковое) открытие валютной позиции с целью получения прибыли | |

| ISO – (Currency-) коды | Обозначения валют, принятые международной организацией по стандартизации | |

| Стандартные единицы | Твердо установленные величины при валютных котировках | |

| Торгуемая валюта | Валюта, которая продается или покупается, например, доллар США | |

| Валюта котировки | Валюта, в которой торгуемая валюта выражает свою цену | |

| Прямая котировка | Прямая котировка: цена торгуемой валюты (иностранной) выражается в валюте котировки (национальной) | |

| Обратная котировка | Обратная котировка: цена торгуемой валюты (здесь – национальная валюта!) выражается в валюте котировки (здесь – иностранная валюта!) | |

| Курс Bid и курс Offer | Курс покупки/ курс продажи (курс Offer обычно более высокий) | |

| Спред | Величина, на которую курс Offer отличается от курса Bid | |

| Маржа | Величина, на которую курс покупки или продажи валюты клиенту отличается от межбанковского курса (премия/ дисконт) | |

| Сделки спот | Операции с валютой, которые должны быть исполнены сразу после заключения сделки (обычно на второй рабочий день). Курс спот – курс операции спот | |

| Дата валютирования | День исполнения сделки и дата для расчета процентов (дата определения стоимости) | |

| Торговая позиция | Сальдо осуществленных поступлений и поставок иностранной валюты, т.е. требований и обязательств: -длинная позиция: открытая (положительная) позиция возникает при покупке иностранной валюты; требования по поставке валюты превышают обязательства; -короткая позиция: открытая (отрицательная) позиция возникает при продаже иностранной валюты; обязательства по поставке валюты превышают требования; -овернайт-позиция: позиция в иностранной валюте, которая, по меньшей мере, до следующего рабочего дня остается открытой, т.е. не покрывается. | |

| Лимитированное поручение | Поручение на покупку или продажу, которое может быть исполнено только по определенному курсу | |

| Кросс-курс | Расчетный курс обмена двух (недолларовых) валют, определяемый через третью валюту (доллар) | |

| Обратный курс | В обменных курсах внутренняя валюта часто выступает в качестве валюты котировки. Если обмениваются торгуемая валюта и валюта котировки, то обратный курс для иностранных партнеров равнозначен котировкам на их родине | |

| Биржевая торговля | Спот – операции с иностранной валютой осуществляются в Германии на пяти валютных биржах; во Франкфурте-на-Майне (ведущая биржа), в Берлине, Дюссельдорфе, Гамбурге и Мюнхене | |

| Форвардная сделка (аутрайт) | Покупка или продажа валюты в заранее согласованный срок (дата валютирования) по заранее установленной цене (форвардный курс). Заключение и исполнение сделки разделяют более чем два рабочих дня (ср. сделка спот). Мотивом форвардных сделок является исключение курсовых рисков, возникающих при покупке необходимой валюты в срок наступления платежа | |

| Премия/ дисконт | Премию или дисконт образует разница между спот- и форвардным курсами. Премия: форвардный курс > курса спот. Дисконт: форвардный курс < курса спот. Ставка процента торгуемой валюты > ставки процента валюты котировки | |

| Ломаная дата | Согласованный срок сделки отличается от стандартного срока (одна неделя, 1, 2, 3, 6, 9, 12 месяцев) | |

| Своп-сделки | Своп-сделка (классическая) представляет собой комбинацию спот- и форвардной сделок: - покупка посредством сделки спот и продажа посредством форвардной сделки; - продажа посредством сделки спот и покупка посредством форвардной сделки. | |

| Мотивы своп-сделок | Страхование курса при вложении ликвидности или получении кредита в иностранной валюте. Пролонгация, перекрытие потребности и ликвидности для целей платежа или при задержке платежа в иностранной валюте. Выравнивание открытой позиции, особенно в межбанковской торговле. | |

| Короткие своп –сделки | Короткие своп – сделки имеют срок только один день (овернайт) и служат для пролонгации позиции. Они заключаются на следующий день или через день: spot/next tom/next Пролонгация на старом курсовом базисе, при котором курс спот, своп – сделки соответствует курсу подлежащей оплате форвардной сделки, подчиняется особым требованиям и запрещена в межбанковской торговле! | |

| Процентные и валютные свопы | Своп-сделки в валютной торговле не следует смешивать со свопами: при свопах (to swap – обменивать) два партнера в определенный момент обмениваются существующими процентными обязательствами (или требования), чтобы использовать относительные ценовые преимущества. При чистом процентном свопе (interest rate swap), например, кредитные обязательства с переменной процентной ставкой обмениваются на обязательства с постоянной ставкой; при этом не происходит обмена лежащим в их основе капиталом. Валютные свопы (currency swap) и комбинированные процентно-валютные свопы требуют обмена капиталами. | |

| Валютный опцион | Валютный опцион предоставляет владельцу (покупателю) за уплату опционной премии право (но не обязанность) у держателя опциона (продавца): - купить (колл) или продать ему (пут) заранее установленную сумму валюты по заранее установленному валютному курсу (цене исполнения или цене «страйк» (strike-price)); - купить или продать заранее установленную сумму валюты в любое время до согласования срока (американский опцион) или только в определенный день (европейский опцион). Форвардная сделка, наоборот, связывает обе стороны и обязательна для исполнения в срок платежа. | |

| Основные позиции | Колл | Пут |

| Покупатель | Длинный колл: Право покупки | Длинный пут: Право продажи |

| Продавец | Короткий колл: Обязанность продажи | Короткий пут: Обязанность покупки |

| Опционная премия | Опционная премия является ценой, уплаченной покупателем опциона. Факторы, определяющие цену: внутренняя стоимость: цена исполнения, текущий валютный курс; временная стоимость: срок до исполнения, изменчивость экономической ситуации; прочие факторы: уровень процентных ставок, вид опциона (американский/ европейский), рыночные ожидания, ликвидность рынка, иногда особые условия эмитента | |

| Прибыль/ убытки и точка безубыточности | Прибыль и убыток длинной позиции (исполнение только при наличии прибыли, максимальный убыток равен величине премии): К = валютный курс; Ц = цена исполнения П = премия Колл: ПиУ = Мах. [(К – Ц) – П, 0] Колл: Точка безубыточности: К = (Ц+П) Пут: ПиУ = Мах. [(Ц – К) – П, 0] Пут: Точка безубыточности: К = Ц - П | |

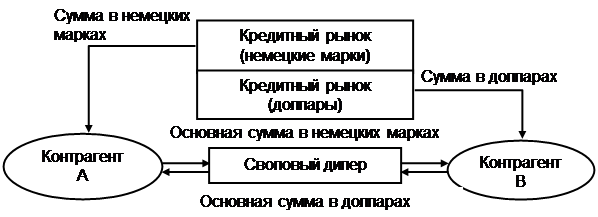

Валютные свопы

Своп - это обмен активами двух контрагентов на взаимовыгодных условиях. В зависимости от того, что обменивается, различают валютные, процентные и товарные свопы.

Все свопы имеют одну общую схему, которую мы поясним на конкретном примере валютного свопа (рис. 6.3).

|

Рис. 6.3 Механизм валютного свопа.

На основе базовой модели свопа можно создать множество полезных финансовых конструкций. В каждой из них ведущая актив-роль принадлежит своповому дилеру, который обеспечивает функционирование своп-рынка.

По аналогии с кэпционами были разработаны опционы на своп, названные свопционами. Суть их такая же, как у кэпционов. Опционы могут заключаться на процентные, валютные и товарные свопы. Купивший свопцион клиент имеет возможность оттянуть время заключения контракта по свопу. Он покупает право на своп и выигрывает время, за которое условия свопа могут измениться. Если они меняются к лучшему, владелец свопциона заключает новый договор свопа, а премия за опцион пропадает. При изменении условий на рынке свопов к худшему свопцион дает право заключить договор свопа на прежних, более выгодных, чем сейчас, условиях.

В валютных отношениях постоянно возникают операционные, экономические и политические риски. Управление этими рисками представляет собой одну из самых сложных и насущных проблем. Для управления операционными валютными рисками используются методы передачи и сальдирования рисков, перекрестного хеджирования, параллельных займов и др. Однако основными инструментами управления операционными рисками являются форвардные и фьючерсные контракты, опционы, свопы и другие финансовые инструменты.

Форвардные и фьючерсные контракты являются наиболее распространенными инструментами хеджирования валютных рисков. Купившее их лицо одновременно получает право и обязанность обменять определенное количество одной валюты на другую в обозначенный в контракте момент в будущем. Фьючерс отличается от форварда тем, что он представляет собой стандартный контракт в форме ценной бумаги, торгуемой на бирже.

Опционы, в отличие от фьючерсов, дают владельцу право купить (опцион колл) или продать (опционпут) определенное количество валюты в некоторый момент в будущем без обязанности совершить эту сделку. Каждый опцион имеет рыночную цену, называемую премией опциона.

Кроме основных однопериодных опционов (коллов и путов), широко используются сложные многопериодные опционы: кэпы, флоры, коллары и др. Кэп позволяет хеджировать долгосрочные процентные и валютные риски превышения ставок или курсов некоторого фиксированного в договоре уровня «потолка» кэпа. Флор работает аналогично, но хеджирует падение ставок и курсов ниже определенного в договоре уровня. Коллар представляет собой синтез кэпа и флора.

Свопом называется контракт по обмену различных активов между контрагентами. В зависимости от обмениваемых активов различают валютные, процентные и товарные свопы.

Операции типа спот (spot)

В международной практике принято, что текущие операции купли-продажи металла осуществляются на условиях спот, т.е. с датой валютирования – датой зачисления-списания металла и валюты со счетов и на счета – на 2-й рабочий день после дня заключения сделки. Международный рынок текущих операций называется спот – рынком (spot market). Условия расчетов спот достаточно удобны для контрагентов сделки: в течение текущего и следующего дня удобно обработать необходимую документацию, оформить платежные и иные телексы для выполнения условий сделки.

Все остальные сделки купли-продажи металла, датой валютирования по которым не является 2-й рабочий день от даты заключения, называются сделки «аутрайт» (outright), или, при дословном переводе, «неправильные сделки».

Цена «спот Локо-Лондон» служит базой для расчетов цен, лежащих в основе всех прочих сделок.

Стандартным объемом сделки в золоте на условиях спот на международном рынке считается 5 000 тройских унций (примерно 155 кг).

Существует и другое общепринятое название для определения количества в 100 тыс. унций – один ЛЭК (от англ. LAC) и 50 тыс. унций – пол-лэка (HALF LAC).

Для платины стандартным размером сделки (и котировки, соответственно) считается 1 000 тройских унций; для палладия – или 1 000 тр. унций. Менее ликвидный рынок в этих металлах обусловил и меньшие размеры стандартных котировок.

Операции типа своп (swap)

На русский язык термин «своп» (swap) переводится как «обмен». Купля-продажа металла с одновременным присутствием обратной стороны сделки называется сделкой своп. В международной практике торговли драгоценными металлами под свопами подразумевается несколько разновидностей операций.

Сделки своп обычно всегда больше по объему, чем сделки спот. Это объясняется тем, что сделки своп не оказывают влияния на рынок драгоценных металлов в той степени, в какой на него оказывают влияние сделки спот. Стандартная сделка по свопам включает 32 тыс. унций, т.е. 1 тонну.

Своп по времени, или финансовый своп

Так именуется покупка (продажа) одного и того же количества металла на условиях спот против продажи (покупки) на условиях «форвард». Это наиболее распространенный вид операции своп. Время, фиксируемое в договоре, обычно равно одному, трем, шести месяцам или году. Практикуется также заключение сделок «своп» на более короткие периоды: 1, 2, 3 дня, 1 и 2 недели и более – до 5 лет.

Процентные ставки по финансовым свопам условно представляют собой разницу между ставками по долларовому депозиту и по золотому депозиту.

Своп по качеству металла

Своп по качеству предусматривает одновременную покупку (продажу) металла одного качества, например, пробы 999,9, против продажи (покупки) золота другого качества, например, пробы 999,5.

Сторона, продающая золото более высокого качества, в этом случае будет получать премию.

Своп по местонахождению

Такой своп предусматривает покупку (продажу) золота в одном месте, например, в Лондоне (Loco London), против продажи покупки) его в другом месте, например, в Цюрихе (Loco Zurich). Поскольку, в зависимости от конъюнктуры рынка, золото в одном месте может стоить дороже, то в этом случае одна из сторон получает компенсирующую премию.

Вопросы для самоконтроля

1. В чем заключается экономическая сущность осуществления валютных операций банка?

2. Чем регламентируются валютные операции?

3. Какие виды операций с иностранной валютной осуществляет банк?

4. Посредством каких действий банк реализует свою функцию агента валютного контроля?

5. В чем особенности валютных операций с резидентами и нерезидентами?

6. Что является целью валютного дилинга?

7. В чем сущность и цель конверсионной операции?

8. В чем значение кросс-курса?

9. В чем значение международного спот-рынка (FOREX)?

10. Какие виды операций валютного дилинга вы знаете?

11. В чем смысл арбитражной конверсионной операции?

12. Какие существуют виды форвардных валютных операций?

13. Что такое форвардные пункты?

14. В чем преимущества фьючерса перед форвардным контрактом?

15. Что является ценой исполнения опциона?

16. Какие виды опциона наиболее распространены?

17. Дать определение торгуемой валюты.

18. Дать определение валютной котировки.

19. Дать определения даты валютирования.

20. Объяснить сущность и сферу использования процентных валютных свопов.

21. В чем значение опционной премии?

22. В чем смысл хеджирования валютных рынков?

23. В чем экономический смысл валютного свопа?

24. Как регламентируются операции банка с драгоценными металлами?

25. Какие операции с драгоценными металлами осуществляет банка?

26. В чем особенности ведения металлических счетов?

27. В чем специфика осуществления операций купли-продажи драгоценных металлов?

ЛЕКЦИЯ 6. ОПЕРАЦИИ БАНКА С ИНОСТРАННОЙ ВАЛЮТОЙ И ДРАГОЦЕННЫМИ МЕТАЛЛАМИ

План лекции:

1.Регулирование валютных операций коммерческих банков

2.Конверсионные операции. Валютный дилинг

3. Валютные форварды, фьючерсы и опционы

4. Валютные свопы

5. Операции банка с драгоценными металлами

Дата: 2019-12-22, просмотров: 471.