Фирма «Евростиль» основана как торгово-производственное предприятие. Фирма «Евростиль» осуществляет следующие виды деятельности: торговля, коммерческо-посредническая и торгово-закупочная деятельность, организация сети собственных кафе и ресторанов, выносной и выездной торговли, в том числе реализации табачных и вино-водочных изделий. Специализируется предприятие на реализации услуг общественного питания, кроме того, побочными видами деятельности являются оптовая и розничная торговля пивом и предоставление услуг сети фотоцентров населению.

Основной доход фирме «Евростиль» приносит ресторан, расположенный на оживленной трассе Алушта-Симферополь и летние площадки общественного питания в Новом Свете («Корсар», «Шансон», «Бригантина»), Алуште («Крымская Коллекция»), Судаке, Коктебеле.

Главный офис фирмы «Евростиль» находится в городе Симферополе. Кроме того, постоянные оптово-розничные склады и фотоцентры предприятия находятся в Судаке, Коктебеле, Феодосии, Алуште, Евпатории, Керчи, Бахчисарае.

Бухгалтерский учет на предприятии осуществляется гл. бухгалтером, в подчинении которого находится – кассир. Ответственность за организацию бухгалтерского учета несет руководитель предприятия, он обязан создать необходимые условия для правильного ведения бухгалтерского учета, обеспечить требования главного бухгалтера, касающиеся оформления и обеспечения ведения учета, путем своевременного поступления первичных документов от всех работников предприятия, имеющих отношение к учету.

Конечные результаты деятельности фирмы «Евростиль», как и других предприятий, выражаются уровнем прибыли и рентабельности. В целях изучения зависимости между изменениями объемов производства, совокупного дохода от продаж, расходов и чистой прибыли в фирме «Евростиль» проводят анализ безубыточности производства. При этом особое внимание уделяется анализу выпуска продукции, что позволяет руководству определять критические точки объема производства. Критической считается такая точка объема продаж, при которой предприятие имеет затраты, равные выручке от реализации всей продукции. В этой системе нет прибыли, ни убытков.

Анализ безубыточности производства определяет зависимости между объемом продаж, расходами и прибылью в течение короткого промежутка времени. Период, в течение которого по результатам анализа даются рекомендации, ограничен имеющимися в данное время производственными мощностями. В практике для определения критической точки используются методы уравнения, маржинального дохода, графический.

Метод уравнения основан на исчислении чистой прибыли по формуле:

Выручка от реализации – Переменные затраты – Постоянные затраты = Чистая прибыль

продукции за этот же объем реализации в общей сумме от реализации

Метод уравнения можно использовать при анализе влияния структурных сдвигов. Реализацию рассматривают как набор относительных долей продук-ции в общей сумме выручки от реализации. Если структура меняется, то объем выручки может достигать заданной величины, а прибыль может быть меньше.

Таблица 2.1. Показатели реализации блюд ресторана фирмы «Евростиль»

| Показатель | Холодные блюда | Горячие блюда | Всего |

| 1. Объем реализации, шт. | 10000 | 20000 | 30000 |

| 2. Цена за 1 шт., грн. | 10,00 | 20,00 | х |

| 3. Выручка от реализации, грн. | 100000 | 400000 | 500000 |

| 4. Переменные расходы на 1 шт., грн. | 6,00 | 5,00 | х |

| 5. Переменные расходы на весь объем реализации, грн. | 60000 | 100000 | 160000 |

| 6. Маржинальный доход, грн. | 140000 | 300000 | 440000 |

| 7. Постоянные расходы, грн. | х | х | 50000 |

| 8. Чистая прибыль, грн. | 390000 |

Далее условно допускается, что до критической точки х шт. холодных блюд и 2 – количество горячих блюд.

После подстановки получаем:

10х + (20 х 2х) – 6х – (5 х 2х) – 50000 = 0

10х + 40х – 6х – 10х = 50000

34х = 50000

х = 1470 шт. – холодные блюда,

1470 шт. х 2 = 2940 шт. – горячие блюда,

1470 шт. + 2940 шт. = 4410 шт.

Критическая точка объема реализации – 4410 блюд, из них 1470 шт. - холодных и 2940 шт. – горячих.

Предположим, что произошли следующие изменения структуры реализованной продукции: Таблица 2.2.

Показатели реализации блюд ресторана фирмы «Евростиль»

| Показатель | Холодные блюда | Горячие блюда | Всего |

| 1. Объем реализации, шт. | 25000 | 5000 | 30000 |

| 2. Цена за 1 шт., грн. | 10,00 | 20,00 | х |

| 3. Выручка от реализации, грн. | 250000 | 200000 | 450000 |

| 4. Переменные расходы на 1 шт., грн. | 6,00 | 5,00 | х |

| 5. Переменные расходы на весь объем реализации, грн. | 150000 | 25000 | 160000 |

| 6. Маржинальный доход, грн. | 100000 | 175000 | 275000 |

| 7. Постоянные расходы, грн. | х | х | 50000 |

| 8. Чистая прибыль, грн. | 225000 |

При сопоставлении структуры продукции становится очевидным, что уменьшилась доля продукции с высоким маржинальным доходом и потому уменьшилась прибыль.

Находим критическая точку:

(10 х 5х) + 20х – (6 х 5х) – 5х – 50000 = 0

50х + 20х – 30х – 5х – 50000 = 0

35х = 50000

х = 1428 шт. – горячие блюда

1428 шт. х 5 = 7140 шт. – холодные блюда

1428 + 7140 = 8568 шт.

Критическая точка объема реализации будет 8568 шт., из них 1428 шт. – горячие блюда и 7140 шт. – холодные блюда.

Сравнивая результат с предыдущим расчетом, можно отметить, что критическая точка изменилась на 2730 шт. в сторону уменьшения объема. При этом обращает на себя внимание тот факт, что объем реализации в натуральном выражении остался без изменения.

Следовательно, даже при контроле общего объема продаж необходим анализ структурных сдвигов, так как он дает картину отклонений фактической прибыли от запланированной. Максимизация реализации продукции рассматривается и с точки зрения обеспеченности ресурсами. Дополнительные производственные мощности могут быть бесполезными.

Метод маржинального дохода – разновидность метода уравнения основывается на формуле:

Маржинальный доход = Выручка от реализации – Переменные затраты продукции на этот же объем реализации

Тогда

Постоянные расходы в общей сумме

Критическая точка =

Критическая точка =

Маржинальный доход на единицу

В нашем примере это будет:

Критическая точка = 440000: 30000 = 14,6 грн.

50000: 14,6 = 3424 шт.

При маржинальном подходе менеджер получает информацию о постоянных расходах; возмещаются ли они общей маржой или нет; о величине маржинального дохода от каждого вида продукции; о маржинальности каждого продукта. В нашем примере:

Холодные блюда = 14/10 х 100 = 140%;

Горячие блюда = 15/20 х 100 = 75%.

Маржинальность продукта – это маржинальный доход, приходящийся на единицу продукции, выраженный в процентном отношении к выручке (цене).

Маржинальный доход лежит в основе управленческих решений, связанных с пересмотром цен, изменением ассортимента выпускаемой продукции, установлением размера премий, стимулирующих реализацию продукции, проведение рекламной кампании и других маркетинговых операций.

Графический метод выявляет теоретическую зависимость совокупного дохода от реализации, издержек и прибыли от объема производства на основе построения графиков экономической и бухгалтерской моделей безубыточности.

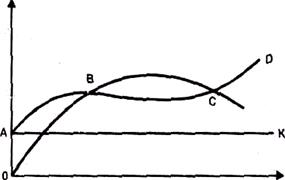

Экономическая модель поведения затрат объема производства и прибыли представляет, насколько и при каких условиях предприятие может реализовать возрастающее количество выпускаемой продукции. На ее основании можно определить положительное и отрицательное воздействие снижения цен на увеличение объема продажи, следовательно, на объем производства.

Доходы и расходы, грн.

Объем производства

Рис. 2.2. График затрат и объема производства

Линия АD – совокупные издержки – показывает, что на отрезке АВ они возрастают при небольших объемах производства, на отрезке ВС линия совокупных издержек начинает выравниваться. Это означает, что предприятие может полнее использовать производственные мощности, непрерывный график производственного процесса и серийный выпуск продукции На отрезке выше точки С линия совокупных издержек начинает возрастать, что показывает использование производственного потенциала выше проектного уровня: недостаток сырья, постоянное нарушение графика производственного процесса, наличие сверхурочных работ и другие явления, вызывающие резкое увеличение затрат на единицу продукции. Линия АК показывает величину постоянных издержек, независимых от изменений объема производства. Совокупные доходы предприятия изображены линией ОС, которая отражает изменение цен на продукцию.

Экономическая модель в основном показывает поведение переменных издержек в ситуациях возрастания объема производства и его снижения. Экономисты различают два типа влияния: возрастающий и отрицательный эффект масштаба.

Возрастающий эффект масштаба – переменные издержки на единицу продукции выше при низких уровнях производства и выравниваются при наиболее эффективном уровне производства.

Отрицательный эффект масштаба – переменные издержки на единицу продукции резко возрастают за пределами эффективного уровня производства вследствие дефицита ресурсов и кризисных ситуаций.

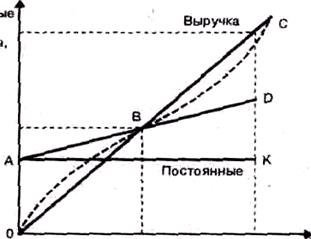

Бухгалтерская модель безубыточности – это график линейной зависимости совокупного дохода и совокупных издержек от изменения объема производства. Основанием для анализа служит расчет точки безубыточности (критической точки). Зона прибыли и зона убытков распространяются направо и налево от критической точки (рис. 2.3).

Совокупные доходы и расходы, грн.

Единицы продукции и объем реализации

Рис. 2.3. График бухгалтерской модели безубыточности

На графике представлена одна точка безубыточности В и приемлемый диапазон объемов производства. При этом линия АК показывает постоянные затраты, АD – совокупные издержки, отрезок КD характеризует величину переменных за трат, ОС – выручку от реализации продукции. Бухгалтерская модель показывает изменение совокупных издержек и доходов при уровне производства, который запланирован на будущее.

В реальных условиях поведение затрат зависит не только от физического объема производства. С ними взаимодействуют цены на сырье, материалы, покупные полуфабрикаты, производительность труда, изменение технологии и законодательства, кризис экономики и т.д. Поэтому в анализе поведения прибыли, затрат и объема используются допущения, ограничивающие точность и надежность расчетов:

• совокупные затраты и выручка от реализации продукции жестко определены и являются линейными;

• все затраты делятся на переменные и постоянные;

• постоянные расходы остаются независимыми от объема в пределах исследуемого диапазона производства;

• цены на материалы и услуги, используемые в производстве, не меняются;

• отсутствуют структурные сдвиги;

• объем производства равен объему реализации, или изменения начальных и конечных запасов нереализованной продукции незначительны.

Допущения постоянно пересматриваются, так как бизнес динамичен. Управленческий учет непрерывно готовит информацию о поведении затрат и периодически определяет точку перелома, т.е. критическую точку.

Дата: 2019-12-22, просмотров: 366.