Производственная деятельность предприятия состоит из хозяйственных процессов. Основными из производственных процессов являются снабжение, производство и реализация. Процессы включают в себя различного рода хозяйственные операции. Они по своему составу намного шире, чем основное содержание деятельности предприятия.

В управленческом учете в соответствии с объективными требованиями управления производственные процессы группируют по видам деятельности: снабженческо-заготовителъная, производственная, финансово-сбытовая, организационная и инвестиционная.

Понятие «производство» в микроэкономике представляет собой целенаправленную деятельность, результатом которой является превращение отдельных компонентов в полезный продукт или изменение свойств, формы продукта. Производственная система предприятия состоит из совокупности взаимосвязанных и взаимозависимых компонентов, под которыми обычно понимают различные ресурсы, необходимые для производства, и результат производства. Продукт как цель создания и действия производственной системы выступает в процессе изготовления в разных видах относительно своего исходного материала и готовности. Производство продукта есть определенная технология, в соответствии с которой завершается трансформация затрат в продукцию.

Каждый элемент рассматриваемой производственной системы выступает в производстве как самостоятельная система, состоящая из более простых компонентов. Системы различаются своими целями, имеют конкретные характеристики и факторы, подчиняются объективным законам экономики.

В качестве отдельных систем действуют экономические ресурсы: материальные – сырьевые материалы и капитал; людские – труд и предпринимательская способность. По видам и функциональной роли, выполняемой в производственной системе, ресурсы подразделяют на материалы, средства производства, рабочую силу.

Процессы снабженческо-заготовительной деятельности являются первой стадией производства. От состояния этих процессов зависит производственная, финансовая, сбытовая и организационная деятельность предприятия.

Материальные ресурсы характеризуются ограниченностью и вступают в противоречие с безграничными потребностями. Это фундаментальное положение образует основу экономики и вызывает потребность в управлении и соответственно в управленческом учете, отмечает Т.П. Карпова [8, с. 53].

Непосредственно производственная деятельность выражает главную цель предприятия – выпуск продукта, который будет реализован, и получена прибыль. Производственные процессы – вторая стадия производства. Характерной особенностью этой стадии как центральной в производственной системе является формирование затрат на производство продуктов.

Состояние производства характеризуется его эффективностью, психологическими параметрами, степенью использования достижений научно-технического прогресса, местом и ролью работника в производственных процессах. Ограничение ресурсов и достижение планируемой эффективности требуют постоянного сопоставления расходов и полученных результатов. Эта проблема усиливается под воздействием инфляции, когда данные о производственных затратах необходимо повседневно сверять с данными будущих затрат, которые зависят в большой степени от влияния внешней среды. Кроме того, администрация в целях управления затратами и доходами наблюдает за эффективностью работы каждого подразделения, за полученными результатами от производства каждого вида продукта.

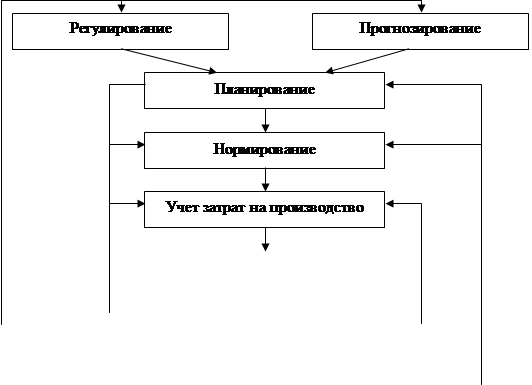

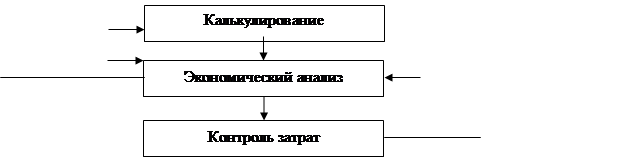

В целом механизм хозяйствования предприятия определяется степенью управляемости затратами. На рис. 1.2 приведены основные элементы системы управления затратами на производство.

|

Рис. 1.2. Элементы системы управления себестоимостью и их взаимосвязь

Требования управления определяют отдельное изучение методики учета издержек производственной деятельности и необходимость разработки для предприятий системы контроля за себестоимостью продукции производственных подразделений на основе расширения аналитичности применяемых в учете группировок затрат.

К издержкам производственной сферы деятельности относятся издержки, обусловленные технологией производства, зависящие от объема выпуска продукции и составляющие вещественную основу выпущенного продукта. Учет издержек производства является определяющим в общей системе бухгалтерского учета. По мнению С.Ф. Голова, управленческий учет не ограничивается только учетом затрат на производство в стоимостных показателях, регламентированных в нормативных документах. Его содержание гораздо шире и состоит из:

• отражения производственных процессов в количественном измерении в целях управления ими и определения прибыли;

• выбора в качестве объектов учета хозяйственных процессов и связанных с ними затрат;

• ограничения субъекта учета рамками предприятия;

• системного использования элементов метода (планирование, нормирование, измерение, регистрация, оценка, группировка, анализ, контроль) в отражении хода производственного процесса в неразрывной связи с процессом нарастания затрат;

• классификации затрат в соответствии с целями их управления для определения себестоимости продукции и полученной прибыли, принятия решений и планирования, осуществления процесса контроля и регулирования;

• формирования внутренней отчетности по уровням управления производственными процессами с использованием при этом принципов управления, принятых на предприятии, с учетом преобразования показателей внутренней отчетности в показатели внешней отчетности.

Важным моментом обобщения информации о деятельности предприятия является наблюдение за непрерывностью прямой связи между производственной и финансово-сбытовой деятельностью. Это наблюдение ведется в управленческом учете с помощью группировки и выделения из общей системы издержек расходов по финансово-сбытовой деятельности.

Состав затрат, сопровождающих финансово-сбытовую деятельность, включает затраты, связанные со сбытом продукции; комиссионные сборы, уплачиваемые сбытовым и другим посредническим предприятиям; затраты по маркетинговым исследованиям; оплату маркетинговых услуг сторонних фирм; рекламные расходы; представительские и другие расходы по финансово-сбытовой деятельности.

Расходы по организационной деятельности так же неизбежны, как и производственные затраты. Обычно их относят к накладным и учитывают по общепринятой номенклатуре статей. Однако специфичность функций управления требует выделять их из состава накладных расходов и применять классификацию, позволяющую организовать систему контроля за данными издержками.

Из состава расходов по организационной деятельности целесообразно выделить расходы: по организационной деятельности, которая носит производственный характер, по организационной деятельности, которая носит общехозяйственный характер. Кроме того, следует дополнить классификацию группировкой затрат по функциям управления: административно-управленческие, по техническому управлению, управлению производством, материально-техническому обеспечению, маркетингу и сбыту продукции, обязательные налоги, сборы и отчисления, проценты за пользование банковскими ссудами, прочие расходы. Такая группировка может быть использована для изыскания резервов снижения затрат.

Конечным результатом деятельности предприятий является сумма полученной прибыли. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности.

Прибыль – это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции. Только после продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между чистой выручкой и полной себестоимостью реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции, считает Г.В. Савицкая.

В системе взаимосвязи «затраты – объем – прибыль» управленческий учет главное внимание уделяет управлению издержками, как наиболее сложному процессу. Оно означает по своей сущности управление всей деятельностью предприятия, так как охватывает все стороны происходящих производственных процессов.

Проблема разработки и использования в практике учета новых подходов к эффективному управлению издержками предприятия широко обсуждается в отечественной и зарубежной экономической литературе Однако такой подход в начале развития управленческого учета и развитой теории производственного учета ограничен по направлениям использования. Определение содержания учета затрат создаст реальные предпосылки моделирования его организации на предприятиях. Именно учет как информационный поток, обратный процессу управления, будет не только отражать действительность, но и готовить информацию для моделирования экономики предприятия в будущем.

Если рассматривать учет затрат на производство как процесс отражения использования затрат и результатов прошлой, настоящей и будущей производственной деятельности соответствующей модели управления, ориентированной на выполнение основной цели предприятия, то такая система учета будет соответствовать основным задачам управления себестоимостью. К основным задачам учета затрат на производство конкретного предприятия относят:

1) информационное обеспечение администрации предприятия для принятия управленческих решений с учетом их экономических последствий;

2) наблюдение и контроль за фактическим уровнем затрат в сопоставлении с их нормативами и плановыми размерами в целях выявления отклонений и формирования экономической стратегии на будущее;

3) исчисление себестоимости выпускаемых продуктов для оценки готовой продукции и расчета финансовых результатов;

4) выявление и оценку экономических результатов производственной деятельности структурных подразделений;

5) систематизацию информации управленческого учета производственной деятельности для принятия решений, имеющих долгосрочный характер, – окупаемость производственных и технологических программ, рентабельность ассортимента продукции, реализуемой на внутреннем и внешнем рынках, эффективность капитальных вложений в основные фонды и производственные запасы и т.п.

Дата: 2019-12-22, просмотров: 386.