| № п/п | Показатель | Услов-ное обозна-чение | Изделие А | Изделие В | Изделие С | Итого | ||||

| Прош-лый год | Отчет-ный год | Прош-лый год | Отчет-ный год | Прош-лый год | Отчет-ный год | Прош-лый год | Отчет-ный год | |||

| 1 | Количество, шт. | Q | 11680 | 8000 | 5600 | 9100 | 11976 | 12156 | 29256 | 29256 |

| 2 | Цена, тыс. руб. | Z | 302.3 | 309.00 | 264.42 | 287.00 | 269.89 | 300.66 | X | X |

| 3 | Стоимость, тыс. руб. | QZ | 3530864 | 2472000 | 1480752 | 2611700 | 3232203 | 3654823 | 8243819 | 8738523 |

| 4 | Себестоимость единицы продукции, тыс. руб. | P | 264.01 | 282.89 | 250.00 | 292.20 | 238.26 | 232.00 | X | X |

| 5 | Себестоимость продукции, тыс. руб. | QP | 3083637 | 2263120 | 1400000 | 2659020 | 2853402 | 2820192 | 7337039 | 7742332 |

| 6 | Себестоимость объема продаж отчетного года при себестоимости единицы продукции прошлого года, тыс. руб. | Q1P0 | Х | 2112080 | Х | 2275000 | Х | 2896288.56 | Х | 7283368.56 |

| 7 | Стоимость продаж отчетного года по ценам прошлого года, тыс. руб. | Q1Z0 | Х | 2418400 | Х | 2406222 | Х | 328078384 | Х | 8105404.84 |

Индекс затрат на 1 руб. продаж (Jз) можно представить следующим образом:

,где

,где

q – Количество проданной продукции в натуральном выражении;

p – Себестоимость единицы продукции в тыс.руб.;

z – Цена единицы продукции в тыс. руб.

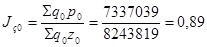

Рассчитаем индекс затрат на 1 руб. продукции в прошлом (базисном) периоде :

Т.е в прошлом году на 1 руб. проданной продукции приходилось 89 коп. затрат.

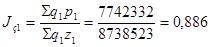

Рассчитаем индекс затрат на 1 руб. продукции в отчетном периоде:

Т.е в отчетном году на 1 руб. проданной продукции приходилось 88,6 коп. затрат.

Изменение индекса затрат на 1 рубль продаж составляет:

0,886 - 0,89= - 0,004

Т.е снижение затрат на 1 рубль проданной продукции в отчетном году по сравнению с прошлым годом составило 0,4 коп.

Определим влияние структуры проданной продукции, уровня себестоимости отдельных видов продукции и цен на нее на изменение затрат на 1 руб. реализованной продукции:

1. Размер влияния изменения структуры проданной продукции:

Т.е увеличение затрат на 1 руб. продукции на 0,00858 руб. произошло за счет структурных сдвигов в ассортименте проданной продукции.

2.Размер влияния изменения себестоимости одной единицы изделия:

Т.е увеличение затрат на 1 руб. продукции на 0,0564 руб. произошло за счет изменение себестоимости единицы продукции.

3.Размер влияния изменения цены:

Т.е уменьшение затрат на 1 руб. продукции на 0,0692 руб. произошло за счет изменения цен на продукцию.

Совокупность влияние факторов: 0,00858 + 0,0564 – 0,0692 = - 0,004 соответствует общему изменению затрат на 1 руб. продаж.

В результате анализа затрат на 1 руб. проданной продукции выявлено отрицательное воздействие на его уровень изменения структуры проданной продукции и себестоимости одной единицы изделия. При дальнейшем углублении анализа следует определить влияние внешних и внутренних факторов на изменение уровня затрат на 1 руб. продукции.

Задание 11

Приложение 3

Исходные данные для анализа влияния факторов

Дата: 2019-12-22, просмотров: 448.