| № п/п | Показатель | Обозначение | Прошлый год

| Отчетный год при прошлогодних ценах и себестоимости

| Отчетный год

|

| 1 | Выручка от продаж | N | 8243819 | 8105405 | 8738523 |

| 2 | Себестоимость проданных товаров | C | 5409150 | 5355480 | 5556927 |

| 3 | Коммерческие расходы | K | 759877 | 759877 | 870550 |

| 4 | Управленческие расходы | У | 1168012 | 1168012 | 1314855 |

| 5 | Прибыль от продаж | P | 906780 | 822036 | 996191 |

Данные для заполнения таблицы берем из Приложения 2 и Формы № 2.

Себестоимости проданных товаров отчетный год при прошлогодних ценах и себестоимости рассчитывается:

С/С объема продаж отчетного года при с/с единицы продукции прошлого года – коммерческие расходы – управленческие расходы

Поскольку главную часть прибыли до налогообложения составляет прибыль от основной деятельности, то ее подвергают особому анализу. Изменение прибыли от продаж зависит от многих факторов. Мы же ограничимся наиболее существенными из них.

Прибыль предприятия в отчетном году по сравнению с прошлым годом увеличилась на 996191- 906780= 89 411 тыс.рублей.

Темп роста прибыли = 996191/906780*100%= 109,86%

. На динамику суммы прибыли могли оказать следующие факторы:

- изменение объема продаж продукции;

- изменение структуры проданной продукции;

- изменение себестоимости проданной продукции;

- изменение цены на продукцию;

- изменение величины коммерческих расходов;

- изменение величины управленческих расходов.

Определим степень влияния каждого из перечисленных факторов на изменение величины полученной предприятием прибыли способом цепных подстановок:

1. Влияние изменения объема продаж продукции:

∆Р1=Р0*(К N – 1), где

Р1 - изменение прибыли за счет V продаж

Р0 – прибыль базисного периода или по плану

КN – коэффициент изменения V продаж в сопоставленных ценах

КN  , где N1.0 - V продаж отчетного периода в ценах плана

, где N1.0 - V продаж отчетного периода в ценах плана

N0 - V продаж базисного периода

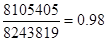

∆Р1= 906780(0,98-1)= -18135,6 тыс. рублей

К N =

Рост объема продаж на 98% уменьшил прибыль от продаж на 18135,6 тыс.руб.

2. Влияние изменения структуры проданной продукции:

∆Р2= Р1.0 – Р0* К N ,где

Р1.0 – прибыль от продаж отчетного периода по ценам базисного.

∆Р2= 822036- 906780* 0,98= - 66608,4 тыс. рублей

Структурные сдвиги в ассортименте проданной продукции снизили прибыль от продаж на 66608,4 тыс. руб.

3. Влияние изменения себестоимости проданной продукции:

∆Р3=С1 – С1.0 ,где

С1 – фактическая с/с реализованной продукции отчетного года.

С1.0 – фактическая с/с в ценах и тарифах базисного периода

∆Р3=5556927 - 5355480= - 201447 тыс.рублей

Увеличение себестоимости проданной продукции привело к снижению прибыли на сумму 201447 тыс.руб.

4. Влияние изменения цен на продукцию:

∆Р4 = N 1 – N 1.0 , где

N1 – V проданной продукции за отчетный период

N1.0 – V проданной продукции в ценах и тарифах базисного периода

∆Р4 = 8738523 – 8105405 = 633118 тыс. рублей

Увеличение прибыли в связи с изменением цен на продукцию составило 633118 тыс. руб.

5. Влияние изменения величины коммерческих расходов:

∆Р5 = К1 – К1.0 , где

К1 – коммерческие расходы за отчетный период

К1.0 – коммерческие расходы отчетного периода в затратах прошлого

∆Р5 = 870550 – 759877 = -110673 тыс.рулей

Увеличение коммерческих расходов привело к снижению прибыли на сумму 110673 тыс. рулей

6. Влияние изменения величины управленческих расходов:

∆Р6 = У1 – У0 , где

У0, У1 – управленческие расходы за отчетный и базисный период соответственно.

∆Р6 = 1314855 - 1168012= - 146843 тыс.рублей

Рост управленческих расходов привел к снижению прибыли на сумму 146843 тыс.рублей.

Совокупное влияние факторов =

= - 18135,6- 66608,4 – 201447+633118 – 110673 – 146843= 89411 тыс.руб.

Факторный анализ показал, что увеличение прибыли от продаж произошло за счет изменения цен на продукцию (633118 тыс. руб.).

Остальные факторы оказали негативное влияние на величину от продаж:

изменения объема продаж (-18135,6 тыс. руб.), уменьшение удельного веса рентабельной продукции (-66608,4 тыс. руб.), увеличение себестоимости продукции (-201447 тыс. руб.), увеличение коммерческих (-110673 тыс. руб.) и управленческих (-146843 тыс. руб.) расходов.

Приведенные расходы наглядно показывают, что данная организация располагает достаточными резервами увеличения прибыли от реализации продукции, прежде всего за счет снижения коммерческих и управленческих расходов, а также за счет увеличения удельного веса в объеме реализации более рентабельных товаров и изделий.

Задание 17

Дата: 2019-12-22, просмотров: 398.