Промышленных предприятий, (подпись)

Д.э.н., профессор Ефимычев Ю.И.

_________________

(подпись) Научный руководитель:

к.э.н.,профессор Горшкова Л.А.

_________________

(подпись)

Рецензент:

Директор по экономике

и финансам ОАО «ЗМЗ»

Конюхов А.В.

_________________

(подпись)

Г. Заволжье

Г.

Реферат

Тема исследования: Инвестиционный анализ коммерческого предложения компании « TRW» о производстве детали – поршень тормозного цилиндра на ОАО «Заволжский моторный завод».

Количество страниц 71, рисунков 4, таблиц 15, литературных источников 30, приложений 2.

Цель диагностики: Создание новых видов продукции и привлечение стратегического партнера – крупного производителя автокомпонентов компании TRW. Расчёт финансово-экономических показателей проекта

Объект анализа: ОАО «Заволжский моторный завод» прессовый цех

Методы инвестиционного анализа: метод индекса доходности, метод чистого дисконтированного дохода, метод внутренней нормы доходности, метод срока окупаемости.

Результаты исследования: Принятие решения о размещении новых заказов на производство расширенной гаммы изделий данного типа в запасных частях и на конвейер. Освоение новых видов продукции и увеличение объемов продаж данных автокомпонентов позволит обеспечить развитие прессового цеха за счет загрузки свободных мощностей и снижение удельных затрат на единицу продукции. Инвестиционные затраты ОАО "Заволжский моторный завод" составят 2823 тыс. руб. в первый год, 3039тыс. руб. - во второй год, 2080 тыс. руб. – в третий год. Итого за три года инвестиционные затраты составят 7942 тыс. руб.

Величина NPV (чистый дисконтированный денежный поток) положительна и равна 3335 т. руб. и индекс прибыльности равен 1,4>1, то проект считается эффективным. Срок возврата инвестиций с учетом дисконтирования 2 года 9 месяцев

Возможности использования результатов: Реализация проекта позволит обеспечить поставку на экспорт высококачественного продукта собственного производства.

Субъект, принимающий решения по результатам проекта: технический директор, инвестиционный комитет.

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ.....................................................................................................5

ГЛАВА 1. ИНОСТРАННЫЕ ИНВЕСТИЦИИ В РОССИИ........................7

1.1 Прямые иностранные инвестиции...........................................................7

1.2 Инвестиционный климат..........................................................................8

1.3 Инвестиционные соглашения.................................................................10

1.4 Нужны ли России иностранные инвестиции?.......................................13

ГЛАВА 2. ОПРЕДЕЛЕНИЕ СТАТУСА ПРОЕКТА О ПРОИЗВОДСТВЕ ДЕТАЛИ ПОРШЕНЬ ТОРМОЗНОГО ЦИЛИНДРА.............15

2.1 Управление проектами на ЗМЗ..............................................................15

2.2 Процедура оценки проектов...................................................................22

2.3 Процедура контроля за ходом реализации проекта.............................26

2.4 Оценка окупаемости инвестиций в технологии...................................28

2.5 Управление качеством............................................................................29

2.6 Требования по обеспечению качества для поставщиков

фирмы «TRW».........................................................................................34

ГЛАВА 3. КОММЕРЧЕСКАЯ ОЦЕНКА ПРОЕКТА И ПРЕДЛОЖЕНИЯ К ЕГО РЕАЛИЗАЦИИ..............................................................38

3.1 Краткая информация о прессовом цехе и фирме «TRW»...................38

3.2 Обоснование проекта..............................................................................39

3.2.1 Маркетинговый план............................................................................41

3.2.2 Проектно – конструкторская и технологическая подготовка производства...................................................................................................41

3.3 Финансовая оценка проекта....................................................................44

3.4 Экономическая оценка проекта..............................................................45

3.4.1 Расчёт плановой производственной себестоимости.........................48

3.4.2 Оценка чистого денежного потока по проекту..................................55

3.5 Предложения к реализации проекта.......................................................60

ЗАКЛЮЧЕНИЕ..............................................................................................62

ЛИТЕРАТУРА................................................................................................64

Приложения....................................................................................................66

ВВЕДЕНИЕ

Одна из важнейших проблем реформирования и модернизации российской экономики - привлечение иностранных инвестиций. Учитывая серьезное технологическое отставание российской экономики по большинству позиций, России необходим иностранный капитал, который мог бы принести новые (для России) технологии и современные методы управления, а также способствовать развитию отечественных инвестиций. Опыт многих развивающихся стран показывает, что инвестиционный бум в экономике начинается с прихода иностранного капитала. Создание собственных передовых технологий в ряде стран начиналось с освоения технологий, принесенных иностранным капиталом.

В постсоветской России иностранные инвестиции рассматриваются как одно из важных условий стабилизации экономики и ее роста. Возможные объемы привлечения этих инвестиций обусловлены уровнем доверия зарубежных инвесторов, имиджем нашей страны на мировых рынках капитала, состоянием инвестиционного климата, мерами стимулирования иностранного капитала и степенью соблюдения общепризнанных стандартов отношения к нему. Инвестиции в Россию поступают по линии межправительственных соглашений и международных финансовых институтов, а также от различных частных организаций и предпринимателей.

Привлечение иностранного капитала играет роль в экономике страны. Зарубежные инвестиции – не только дополнительный источник финансирования отечественных предприятий, но и способ задействовать новые производственные технологии и алгоритмы современного менеджмента. В этом отношении наибольший интерес представляют прямые инвестиции; размещение на российской территории иностранных и совместных предприятий во многих случаях позволяет не только создавать дополнительные рабочие места, но и повышать квалификацию занятых на них отечественных специалистов. Что касается портфельных и прочих капиталовложений, то хотя некоторая их часть носит спекулятивный характер, ими тоже пренебрегать нельзя: в условиях глобализации подобные инвестиции нередко сопутствуют развивающейся внешней торговле, а также научно – технической и производственной кооперации российских и зарубежных компаний.

Опыт многих стран свидетельствует: особенность иностранных инвестиций (в сравнении с национальными) – в их значительной концентрации в конкретных ареалах. Зарубежные фирмы, как правило, направляют средства лишь в самые выгодные проекты, реализуемые в наиболее привлекательных для капиталовложений регионах.

Если хорошо организован и реализован план инвестиций, то предприятие будет работать успешно и наоборот.

В данной дипломной работе описан инвестиционный проект с использованием реальных инвестиций по изготовлению детали "Поршень тормозного цилиндра ". Выбран технологический процесс изготовления деталей. Даны его предварительные технико-экономические расчеты, а также типы проектов, существующих на заводе, процедура их оценки, процедура контроля за ходом реализации проекта, а также какие требования по качеству предъявлены фирмой TRW для изготовления деталей.

Реализация данного проекта предусмотрена в рамках действующего производства прессового, автоматного и термического цехов.

ГЛАВА 1. ИНОСТРАННЫЕ ИНВЕСТИЦИИ В РОССИИ

Инвестиционный климат

В 90-е годы многие страны мира предприняли меры по улучшению привлекательности своих экономик для иностранных инвесторов. В 1991 – 2000гг., по данным ЮНКТАД, в национальные режимы деятельности иностранных инвесторов было внесено в совокупности 1185 изменений, 95% которых направлено на создание более благоприятных условий для ПИИ.

Климат для иностранного инвестирования в российскую экономику в последние годы несколько улучшился, что связано прежде всего с созданием законодательной базы, в целом уже соответствующей нормами международного инвестиционного сотрудничества. В 2000г. наше народное хозяйство характеризовалось более благоприятными условиями для привлечения иностранных инвестиций, о чем свидетельствует перемещение России с 49-го на 32-е место в мире по привлекательности для инвесторов. Однако кардинальное улучшение климата, о котором идет речь, и переход к инвестиционно - активной стратегии, направленной на модернизацию российской экономики, возможны лишь на основе проведения широких структурных реформ и укрепления базовых институтов государства. Приоритетными в этой связи называются следующие задачи: защита прав собственности и улучшение корпоративного управления; развитие института банкротства и защита прав кредиторов; действенная антимонопольная политика; повышение эффективности управления государственной собственностью; развитие финансовой инфраструктуры; дебюрократизация экономики.

Российское правительство продолжает переговоры по заключению международных соглашений о поощрении и взаимной защите инвестиций. К концу 2000г. их было заключено свыше 50. Со многими государствами (Австрией, Бельгией, Великобританией, Канадой, США и др.) подписаны соглашения об исключении двойного налогообложения доходов и имущества.

К середине 2001г. общий объем накопленных иностранных инвестиций в России составил около 34 млрд. долл. (это 3-4% общего объема всех инвестиций в стране), в том числе ПИИ – 17,6 млрд., портфельных – около 1 млрд., прочих – 15,27 млрд. Минэкономразвития России разрабатывает меры, направленные на доведение этого уровня до 10% валовых инвестиций в стране. К 2004 г. в соответствии с гос. программой социально-экономического развития страны на среднесрочную перспективу (2002-2004 гг.). ПИИ должны составлять не менее 6 млрд. долл. в год. Однако ощутимы приток иностранного капитала будет возможен только после того, как приобретет устойчивый характер активность отечественных инвесторов.

Организационными формами деятельности частных иностранных инвесторов в стране выступают преимущественно совместные предприятия и предприятия со стопроцентным иностранным капиталом. В настоящее время в России зарегистрировано около 30 тыс. предприятий, компаний и банков с участием нерезидентов (включая 7793 филиала иностранных фирм), хотя реально работают менее половины из них. На предприятиях с иностранным капиталом занято в лучшем случае 900 тыс. человек, что не оказывает заметного стимулирующего влияния на уровень занятости в стране. В 2000г. количество фактически действующих предприятий и организаций с участием иностранного капитала сократилось на 6% (до 9102), среднесписочная численность занятых на них работников продолжала расти, достигнув 1337 тыс. человек.

Инвестиционные соглашения

Одна из форм привлечения иностранного капитала – инвестиционные соглашения, напрямую заключаемые Минэкономразвития России с особо крупными инвесторами, которым гарантируются пониженные ввозные таможенные ставки на оборудование, сырье и комплектующие, не изготавливаемые в РФ. Широкое использование инвестиционных соглашений позволяет стимулировать вложения капиталов в создание современных производств в перерабатывающих отраслях промышленности, в том числе в автомобилестроении, фармацевтической и электротехнической индустрии, на предприятиях бытовой химии и бытовой электроники. В настоящее время на условиях инвестиционного соглашения реализуются такие крупномасштабные проекты в автомобильной промышленности, как «Москвич – Рено», «ГАЗ –ФИАТ», «Русский дизель» - «Форд-Мотор» (в этих соглашениях оговорено, что через пять лет не менее 50% комплектующих будут производиться в России).

Одна из самых распространенных форм инвестирования в российскую экономику - создание производственных совместных предприятий (СП). Прямое инвестирование в российские предприятия, как правило, наиболее эффективно в рамках программы по их коренной реконструкции. Выполнение такой программы требует очень больших затрат. Инвестирование для реализации частных проектов или для решения отдельных проблем может привести к тому, что средства пойдут на “латание дыр”. Поэтому при реализации таких проектов есть смысл инвестировать не в само предприятие, а в специально созданную около него структуру.

Большинство российских промышленных предприятий имеют неустойчивое финансовое положение и устаревшую структуру. Иностранные инвесторы не привыкли работать с такими предприятиями, например, неустойчивость финансового положения не позволяет применять многие финансовые инструменты, с которыми работают иностранные фирмы. Российским предприятиям, в свою очередь, часто не выгодно иметь имидж финансово состоятельных, т.к. это позволяет не платить в бюджет и получать государственную поддержку. Инвестирование в российское предприятие предполагает установление (в той или иной степени) контроля над ним, т.к. в противном случае велик риск невозврата средств. Однако это может быть неприемлемо для руководства предприятия и часто приводит к конфликтам. Кроме того, владение акциями предприятия (даже контрольным пакетом) в российских условиях далеко не всегда означает возможность контроля за действиями его руководства. Этих проблем можно избежать, создав СП.

Совместное предприятие позволяет “отгородить” отдельным юридическим лицом выполнение какого-либо проекта (например, модернизация части оборудования или производство новых видов продукции) от проблем основного производства. Если российское предприятие находится в очень плохом положении, то в совместное предприятие может быть выделена наиболее жизнеспособная часть производства, которая в дальнейшем развивается с помощью иностранных инвестиций. Кроме того, совместное предприятие позволяет руководству российской стороны не бояться за сохранение своих мест в рамках старой структуры и одновременно внедриться в “новую экономику”.

Целый куст производственных СП, специализирующихся на различных видах продукции, создан с участием АО “Уралмаш”. Например, совместно с немецким концерном Mannesman производятся гидравлические экскаваторы, совместно с американскими фирмами Caterpillar и National Oil Well начато производство буровых установок.

Одна из причин создания многих СП - стремление иностранной стороны сотрудничать с финансово устойчивой структурой, при работе с которой можно применять современные финансовые инструменты и методы ведения бизнеса, позволяющие снизить потребность в оборотных средствах и минимизировать текущие издержки, такие как лизинг, банковские гарантии, вексельное обращение и т.д. Для достижения этих целей может быть создано СП, которое неотделимо от основной структуры: ему передается (или сдается в аренду) помещение и оборудование, либо СП оформляется как совместное использование современной технологии, передаваемой иностранной стороной, или нового оборудования. Таким образом, создается связка “респектабельное СП” - “испытывающий трудности завод”, с помощью которой предприятие может работать как в специфических условиях российского рынка (на котором действует основная производственная структура), так и выходить на иностранный рынок и создавать привычные для иностранных партнеров условия работы (этим занимается СП)

С целью минимизировать налоговые и таможенные выплаты (а также уменьшить неудобства российского финансового обслуживания и потребность в оборотных средствах) многие иностранные компании стремятся сделать так, чтобы дочернее российское предприятие или СП вошло в финансовую систему материнской иностранной компании. В частности, используются соглашения с российскими банками о погашении векселей как материнской компании, так и дочерней, гарантии иностранных банков при поставках продукции (которые российское предприятие не может получить самостоятельно), гарантии материнской компании, выдаваемые российскому партнеру с целью получения финансовых ресурсов в российских банках. Минимизация оборотных средств осуществляется и за счет широкого применения бартера.

Для этих же целей некоторые иностранные ФПГ, активно работающие в России, внедряются в финансовую систему.

Многие иностранные компании для работы на российском рынке создают дочерние структуры. Это позволяет компании не иметь непосредственно дело со “своеобразным” российским рынком и строить отношения с дочерней фирмой на привычной для западного бизнеса основе. Дочерняя фирма, в которой обычно работают российские сотрудники под контролем иностранного управляющего, подготавливает инвестиционные проекты и, по возможности, капитал стремится:

· контролировать использование вложенных средств (контролировать структуры, в которые были вложены деньги) и, по возможности, застраховать их от вероятных недружественных действий со стороны российского партнера;

· по возможности, обеспечить независимость выполняемого проекта от экономического положения российского предприятия-партнера;

· перевести отношения со структурой, управляющей вложенными деньгами, на западные стандарты;

· свести к минимуму неудобства российской финансовой и налоговой системы, таможенных барьеров (в этой области иностранные компании используют те же методы, что и российские).

Управление проектами на ЗМЗ

Инвестиции в сфере производства начинаются с проекта. Проект – это замысел какого-то дела (события), описание замысла и план реализации данного замысла. Замысел излагается в проектном издании, в котором формируется конечная задача замысла и ставятся ограничения:

· по срокам разработки и реализации проекта

· затратам на реализацию проекта по этапам

· характеристике, качеству и размерам продукта проекта.

Описание замысла, выполненного на основе проектного задания, выдается в виде технической документации, которая включает:

а) общее описание конечного продукта и его характеристику

б) рабочую документацию, в том числе:

· подетальное, точное и однозначное описание конечного продукта и его частей

· подетальнее и пооперационное описание технологии и процесса организации производства конечного продукта.

План реализации замысла содержит:

· сроки реализации проекта в целом и по этапам

· указание исполнителей проекта в целом и по его разделам

· затраты на реализацию проекта по этапам, структуре расходов и в целом

· систему контроля и оперативного регулирования.

Освоение производства новых изделий, внедрение новых технологий, машин и оборудования, осуществляются на основе комплексного подхода, но по отдельным планам.

Управление проектом осуществляется с помощью специальных графиков, которые образуют как бы скелет огромного промышленного конгломерата. Эти графики представляют собой схемы, используемые для того, чтобы направлять и координировать работу технологов, конструкторов, снабженцев, производственников и т.д.

Сам проект можно определить как последовательность взаимосвязных операций, направленных, как правило, на достижение конкретного значительного результата, и для их выполнения требуется продолжительное время. Управление проектом можно описать как процедуру планирования, распределения и регулирования ресурсов (трудовых, материальных и оборудования) с учетом всех ограничений данного проекта (технических, бюджетных и временных). Проекты обычно рассматриваются как самостоятельный процесс, однако на практике многие проекты могут повторяться и просто переноситься в другие условия или на другие виды продукции, чем достигается совершенно иной результат.

Каждый проект начинается с составления перечня работ. Обычно это краткое описание основных задач проекта с перечислением всех операций, которые должны быть выполнены, и дат начала и окончания этих операций. В перечень работ также часто включены требования к бюджету на каждом этапе проекта и список письменных отчетов, которые должны предоставляться в ходе его реализации.

Следующим элементом, вводимым в проект, является рабочее задание. На его выполнение отводится, как правило, не больше нескольких месяцев, и выполняется оно одной группой. Иногда, если возникает необходимость представить проект более подробно, задание разбивается на ряд подзаданий.

Пакетом работ называют набор операций, объединенных в единую группу и подлежащих выполнению одним организационным подразделением. Этот элемент также входит в общую структуру проекта: в нем представлено описание операций, которые должны быть выполнены в рамках данного пакета работ, указываются даты их начала и завершения, приводятся бюджетные требования и критерии эффективности, а также выделяются этапы работ, выполняемые в определенные периоды времени. В качестве примера типичных этапов можно привести следующие: стадия технологической и конструкторской разработки, изготовление оснастки, опытного образца, завершение испытаний опытного образца, изготовление и приемка опытной партии.

Структурой работ проекта определяется иерархия проектных заданий, подзаданий и пакетов работ. Выполнение одного или нескольких подзаданий приводит к выполнению задания; выполнение всех заданий знаменует завершение проекта. Для правильной разработки структуры работ проекта необходимо учитывать следующие рекомендации:

· стремиться к тому, чтобы над выполнением каждого элемента структуры можно было работать независимо от других;

· следить за тем, чтобы размеры элементов структуры позволяли эффективно ими управлять;

· четко распределить полномочия, связанные с выполнением каждого элемента проекта;

· следить за ходом выполнения проекта;

· обеспечить все необходимые ресурсы.

Одной из весьма удобных стандартных форм контроля за ходом проекта является ленточный график (график Ганта), на котором отображается время начала и окончания каждой операции проекта и последовательность, в которой все эти операции выполняются.

Все проекты можно разделить на виды: обособленный, функциональный и матричный. Основной характеристикой обособленного проекта является то, что над конкретным проектом постоянно работает самостоятельная группа специалистов. При функциональном проекте члены проектной группы могут одновременно работать над несколькими проектами. Матричная форма характеризуется тем, что в ней объединяются качества структур как обособленного, так и функционального проекта. В каждом таком проекте задействованы люди из разных подразделений.

Руководитель проекта принимает решения относительно того, какие задания и когда должны выполняться, а его заместители решают, какие именно люди будут заниматься этой работой и какие технологические приемы следует применять.

График Ганта для реализации проекта

«Организация производства детали -

–поршень тормозного цилиндра»

| № п/п | Содержание мероприятия | Исполнитель | 2005г. | ||||||||||

| I кв. | II кв. | ||||||||||||

| 4 | 5 | 6 | 7 | 8 | 9 | ||||||||

| 1. | Закупка и доставка номенклатуры металла, согласно заказу по проекту | Коммерческая дирекция |

|

|

| ||||||||

| 2. | Разработка технологической документа- ции | УГТ |

|

|

|

| |||||||

| 3. | Разработка конструкторской документации | УТОиНО |

|

|

| ||||||||

| 4. | Изготовление штамповой оснастки и контрольных приспособлений с отладкой штампов | ИП |

|

|

| ||||||||

| 5. | Отладка тех. процессов, изготовление опытной партии | Прессовый, автоматный и термический цеха |

|

|

|

| |||||||

| 6. | Пусконаладочные работы и сдача производства деталей в эксплуатацию | Прессовый, автоматный и термический цеха |

|

|

|

| |||||||

В нашем случае проект является матричный, т.к. в нем задействованы различные подразделения завода:

· коммерческая дирекция – отвечает за закупку и доставку металла, согласно заказу по проекту;

· управление главного технолога – отвечает за разработку технологической документации;

· управление технологической оснастки и нестандартного оборудования – отвечает за разработку конструкторской документации;

· инструментальное производство – отвечает за изготовление штамповой оснастки и контрольных приспособлений с отладкой штампов;

· прессовый, автоматный и термический цеха – отвечают за отладку технологического процесса; изготовление опытной партии деталей; пусконаладочные работы и сдачу производства деталей в эксплуатацию.

Для любого типа проекта основными факторами являются время, затраты (издержки) и наличие ресурсов. Для организации и отслеживания всех этих факторов разрабатываются сетевые методы (или сетевые графики). Используя такие методы, проект легко представить в графической форме, и его отдельные задания связываются между собой таким образом, чтобы основное внимание было сосредоточено на важнейших для выполнения проекта моментах. Чтобы методы составления графика можно было применять с наибольшей эффективностью, проект должен обладать следующими характеристиками:

· в нем должны быть точно определены операции или задания, которые обозначают начало и окончание проекта;

· задания или операции должны быть взаимно независимы.

Необходимо, чтобы в пределах определенной последовательности их можно было начинать, приостанавливать, исключать и выполнять независимо один от другого; необходимо наметить точный порядок выполнения операций и заданий; они должны выполняться в определенной последовательности.

Данные сетевые методы обязаны своим появлением вышеприведенному графику Ганта, который позволяет привязать операции по времени. Однако в проектах с числом 25-30 график оказывается слишком громоздким для восприятия. Тем не менее, не смотря на этот недостаток, график Ганта имеет большое практическое значение.

Очень важно, чтобы фактическое выполнение графика проекта оставалось наиболее близким к исходному графику на протяжении всего периода реализации проекта. На графике отображают ход выполнения работ проекта, что позволяет обнаружить отклонения в тот момент, когда есть еще время для их устранения.

Ниже приведены примеры сетевого графика проектов:

|

Рис. 1 Схема сетевого графика

| Операция | Обозначение | Продолжительность в неделях |

| Разработка технологической документации | А | 2 |

| Закупка и доставка металла | В | 8 |

| Разработка конструкторской документации | С | 4 |

| Изготовление оснастки и приспособлений | Д | 12 |

| Изготовление опытной партии | Е | 6 |

| Сдача производства деталей в эксплуатацию | F | 2 |

Следующим основным фактором проекта являются затраты (издержки). На практике руководители проектов уделяют затратам не меньше внимания, чем сроку выполнения проекта. В связи с этим были разработаны так называемые модели типа "время - затраты". Основной предпосылкой составления графика минимальных затрат является то, что между сроком выполнения операции и стоимостью проекта существует определенная взаимосвязь. Если нужно ускорить выполнение операции, то затрачиваются дополнительные средства на такое ускорение операции, сохраняя при этом средства на поддержание проекта. Затраты, связанные с досрочным выполнением операций, получили название прямых издержек операций, и они увеличивают издержки по проекту в целом. Такие издержки обычно связаны с рабочей силой, например, затраты на оплату сверхурочной работы, наем дополнительных работников; либо с ресурсами: закупка или аренда дополнительного или более эффективного оборудования и использование дополнительных вспомогательных устройств и приспособлений.

Издержки, связанные с поддержанием проекта, называются косвенными издержками проекта. К ним относятся накладные расходы, расходы на содержание производственных помещений, дополнительные издержки в виде перерасходов каких-либо ресурсов, а также, в определенных ситуациях, издержки на выплату штрафов или на неучтенные поощрительные платежи. Поскольку прямые издержки операций и косвенные издержки проекта действуют разнонаправленно, при составлении графика затрат очень важно определить такую продолжительность проекта, при которой они были бы сведены к минимуму, или, иными словами, найти золотую середину в компромиссе время - затраты.

Третьим основным фактором проекта является правильное распределение ресурсов между всеми заданиями и контроль за их использованием.

Руководители проектов должны оперативно определять, имело ли место избыточное выделение ресурсов или расходование в большом объеме, чем предусмотрено. Устранить такие нежелательные ситуации можно, либо добавляя ресурсы, либо изменяя график. При этом ресурсы можно высвободить, сдвигая

сроки выполнения задания на более поздние даты в пределах его резервного времени.

Реальная деятельность при управлении проектом начинается сразу после его старта. Фактический ход непременно будет отличаться от исходного, запланированного порядка. С помощью графика Ганта можно просто и быстро обнаруживать любые отклонения, накладывая текущий график выполнения проекта на исходный.

Процедура оценки проектов

Организации инвестиционной деятельности на предприятии должен предшествовать анализ экономического обоснования вложения инвестиций. Настоящая процедура определяет методы оценки и отбора проектов для принятия решения по заявке на инвестирование, разработке предварительного технико-экономического обоснования (ТЭО), реализации проекта.

При оценке проекта не учитываются затраты, которые уже были произведены в прошлом по проекту. Рассматриваются только предстоящие затраты и поступления от них.

При оценке рассматриваются и сравниваются возможные альтернативы реализации проекта. Подробное сравнение альтернатив производится на этапе предварительного ТЭО, в рамках которого производятся расчеты для различных альтернатив реализации проекта.

Оценка эффективности должна производиться не сопоставлением ситуаций "до проекта" и "после проекта", а сопоставлением ситуаций "без проекта" и "с проектом". В рамках проекта оцениваются только те изменения, которые будут вызваны реализацией проекта.

Проект оценивается на протяжении всего жизненного цикла, в том числе включая фазу закрытия проекта. При расчете необходима оценка ликвидационной стоимости на последний шаг расчета. Шаг расчета выбирается согласно точности исходных данных и может быть равным по продолжительности году, кварталу, месяцу. Стартовый шаг выбирается исходя из планируемого начала инвестиционной фазы проекта. Горизонт расчета выбирается исходя из продолжительности инвестиционной и эксплуатационной фаз проекта. Рекомендуется выбирать горизонт расчета не более чем на 5 лет по причине большой погрешности прогнозов на более продолжительный период.

Экономическая оценка проекта производится путем моделирования деятельности по проекту на основе прогноза балансов активов /пассивов, доходов/ расходов, поступлений /платежей, которые должны быть строго увязаны между собой и сформированы с учетом соблюдения принципа двойной записи. Разница между поступлениями и платежами (чистый денежный поток) по проекту за каждый период есть та величина, которая полностью характеризует финансово-экономическую эффективность проекта для предприятия.

Учет и моделирование проекта ведутся в одной валюте – рублях. Цены и обменные курсы, используемые для расчета, могут браться двух типов:

для расчетов базисные - цены, взятые на определенный фиксированный момент времени (как правило, текущий период подготовки проекта) и используемые в течение всего жизненного цикла проекта. Данный подход не предполагает долгосрочного прогнозирования цен и обменных курсов, а также изменения структуры цен, сложившейся в народном хозяйстве на текущий момент;

прогнозные - цены и обменные курсы, рассчитываемые на основе прогнозов индексов инфляции по товарным группам.

Финансово-экономической эффективности используются базисные цены. Все цены, используемые в расчетах должны быть одного типа.

Оценка инвестиционных проектов на всех этапах пред инвестиционной фазы осуществляется отделом инвестиционного планирования и отделом экономического анализа и происходит следующим образом. Отдел инвестиционного планирования проводит экспертизу проекта в 14-дневный срок по следующим критериям:

· соблюдение методики подготовки инвестиционных проектов;

· соответствие идеи, целям, стратегии и ценностям предприятия;

· соответствие проекта производственным возможностям предприятия;

· научно-техническая перспективность проекта;

· соответствие проекта рыночной конъюнктуре;

· соответствие проекта внешним и внутренним нормативам;

· общественные выгоды, приносимые проектом;

· оценка риска реализации проекта и соответствия вышеуказанным критериям.

Выбор необходимых критериев для оценки производится в зависимости от типа проекта в соответствии с классификацией используемых критериев и методик и примерным перечнем вопросов по каждому критерию, который может быть расширен по решению отдела инвестиционного планирования при экспертизе конкретного проекта.

Так, для проекта "Организация производства детали № 3232 –поршень тормозного цилиндра" критерии оценки будут следующие:

· критерии экономической эффективности;

· критерии соответствия производственным возможностям;

· критерии соответствия нормативам;

· критерии соответствия целям, стратегии, политике и ценностям предприятия;

· критерии научно-технической перспективности;

· критерии соответствия рыночной конъюнктуре.

Данные критерии соответствуют типу проекта "Создание новых продуктов".

Оценка проекта производится работниками отдела инвестиционного планирования, а в случае необходимости экспертами из числа работников предприятия, привлеченными к работе путем направления служебной записки в адрес предполагаемого эксперта. Результаты оценки отдел инвестиционного планирования оформляет в виде экспертного заключения, обязательным указанием результатов оценки по каждому из критериев, применяемых для оценки в соответствии с классификацией проектов. Отдел инвестиционного планирования имеет право в случае серьезных замечаний рекомендовать отозвать проект на доработку со служебной запиской в адрес инициатора с указанием причин отклонения.

Отдел экономического развития проводит экспертизу проекта в семидневный срок по следующим критериям:

· соблюдение методики подготовки инвестиционных проектов;

· полнота и корректность представленной в исследовании возможностей реализации проекта исходной информации;

· корректность проведения финансово-экономических расчетов и соответствие финансово- экономических оценок проекта минимально необходимым требованиям эффективности;

· оценка риска реализации проекта и соответствия указанным критериям.

Результаты оценки отдел экономического развития оформляет в виде экспертного заключения с обязательным указанием оценки по каждому из критериев (в т.ч. расчетных показателей экономической эффективности проекта), применяемых для оценки в соответствии с классификацией проектов.

Оценка проектов на инвестиционной и эксплуатационной фазах осуществляется так же, как и на пред инвестиционной, но в сроки, указанные в соответствующих процедурах.

Критерий применяется при сравнении нескольких альтернативных проектов. Принимается проект, который при прочих равных условиях приносит больше общественных выгод.

Управление качеством

Фундаментальный вопрос любой программы обеспечения качества – это определение требований к качеству и затрат, необходимых для выполнения этих требований.

Требования к качеству продукции или услуги основываются на решениях и действиях, связанных с качеством их проектов, а также на степени их соответствия этим проектам. Понятие "качество проекта" взаимосвязано со стоимостью, которую имеет данная продукция на рынке, а следовательно, и со стратегическими решениями фирмы. Основные показатели (измерители) качества проектов перечислены в таблице 1.

Таблица 1

Основные показатели качества проекта

| Критерий | Описание |

| Совершенство | Основные характеристики продукции или услуг |

| Особенности товара или услуги | Дополнительные функции, наличие различных усовершенствований, сопутствующие элементы |

| Надежность | Постоянство основных характеристик во времени, малая вероятность поломки |

| Долговечность | Период использования |

| Возможность обслуживания | Простота сервисного обслуживания |

| Реакция | Характеристики отношений "человек-человек" (скорость, уровень вежливости, компетентность) |

| Эстетические качества | Ощущение качества (звучание, внешний вид, вкус) |

| Репутация | Основные характеристики продукции или услуг в прошлом и другие нематериальные показатели |

Термином "соответствие качества" обозначается степень удовлетворения техническим требованиям, предусмотренным проектом или услуги. Достижение соответствия качества проектному ведется на тактической повседневной основе. Для любого производителя должно быть очевидно, что продукция или услугу можно отлично спроектировать, но при этом она будет обладать низкой степенью соответствия качества, и наоборот.

В контексте соответствия качества часто применяются понятие "качество у истока". Суть его заключается в том, что лицо, занимающееся производством, принимает на себя обязательства обеспечить соответствие выпускаемой им продукции или услуг конкретным требованиям. Если это условие полностью выполнимо, то теоретически может быть достигнута конечная цель – так называемый уровень "ноль - дефектов". Раньше этот уровень часто использовался как основная цель в достижении качества в масштабах компании. В последнее время данный термин встречается крайне редко, поскольку в прошлом он часто использовался исключительно как лозунг, не поддержанный ни соответствующей подготовкой служащих, ни реальной нацеленностью управленческого персонала на достижение такого уровня качества.

Чтобы выполнить требования, предъявляемые к продукции потребителями, необходимо обеспечить как определенный уровень качества ее проекта, так и соответствие качества проекту. Данную характеристику нередко называют пригодностью к использованию, и она связана с определением показателей продукции, которые имеют наибольшее значение для потребителей, и с разработкой программы контроля качества, призванной обеспечить соответствие этим показателям.

Не вызывает сомнения, что очень немногие станут оспаривать огромную важность мероприятий предотвращения дефектов, однако перед управленческим персоналом зачастую стоит более важная задача: определить, какие затраты потребуются для таких превентивных мер. Сегодня анализ затрат на обеспечение качества проводится во всех сферах бизнеса и является одной из основных функций отделов контроля качества. Существует целый ряд определений и

трактовок термина "Затраты на обеспечение качества". Одно определение связано с потерями, которые невозможно достичь при 100 %-м уровне качества. Менее строгое определение - только затраты, которые являются разницей между уровнем издержек, ожидаемым при достижении отличительных характеристик качества, и текущими фактическими затратами.

Насколько же велики эти затраты на обеспечение качества? По оценкам специалистов, они обычно составляют от 15 до 20 % от объема продаж и включают такие расходные статьи, как затраты на исправление брака, стоимость отходов производства, повторное обслуживание, проведение проверок качества и т.д. По утверждению специалистов, правильные затраты на реализацию программы управления качеством не должны превышать 2,5 %.

Анализ затрат на обеспечение качества основан на трех базовых допущениях:

1. любой брак вызван конкретной причиной;

2. корректирующие и предупреждающие действия дешевле исправления брака;

3. определяющие параметры поддаются измерению.

Затраты на обеспечение качества обычно классифицируются следующим образом:

1. Затраты на аудит: затраты на проверку качества, тестирование и выполнение других задач, призванных обеспечить пригодность продукции или процесса.

2. Затраты на предотвращение брака: сумма всех затрат, связанных с предотвращением брака, например, издержки на выявление причин дефектов, проведение мероприятий по устранению этих причин, на повышение квалификации персонала, на перепроектировку продукции, на закупку нового оборудования или на модернизацию имеющегося.

3. Затраты, вызванные внутренними причинами: затраты из-за чрезмерных производственных отходов, на исправление брака, на ремонт.

4. Затраты, вызванные внешними причинами: затраты на исправление дефектов, проникших в систему из каких-либо внешних источников (замена комплектующих по гарантиям, потеря репутации, урегулирование жалоб и ремонт продукции).

Из практики видно, что самый большой вес имеют мероприятия по предотвращению брака. Общим инструментом процесса всеобщего управления качеством является статистический контроль процесса. В компетенцию типичного производственного отдела контроля качества входит множество самых разнообразных функций: проверка прототипа продукции на надежность как в лабораторных условиях, так и в цехе; сбор данных об основных характеристиках продукции, выпускаемой в массовом производстве; решение проблем качества; планирование и составление бюджетов реализации программ контроля качества на заводе; фактический контроль качества, требующий специальных технических знаний. Инструмент, которым пользуются специалисты отделов технического контроля качества, объединяется единым понятием методов статистического контроля качества и включает два основных аспекта – выборочный контроль при приемке продукции и контроль технологического процесса.

Непрерывность улучшений качества представляют собой философию менеджмента, согласно которой совершенствование продукции и технического процесса рассматривают как бесконечный процесс. Оно является неотъемлемой частью системы всеобщего управления качеством. В частности непрерывность улучшений (повышения) качества представляет собой постоянный процесс совершенствования оборудования, материалов, использования рабочей силы и производственных методов с помощью практической реализации всех полезных предложений и идей.

Методы, используемые компаниями для непрерывного повышения качества, варьируются в диапазоне от предельно сложных программ, в которых широко применяются инструменты статистического контроля процесса, до простых предложений, вытекающих из тщательного анализа или применения "мозговой атаки". Ниже приведены инструменты, которые широко применяются для решения различных задач и непрерывного улучшения качества. Эти инструменты не заменяют процедур и изучения процесса. Они помогают справиться с проблемами и преобразовать необработанные данные в информацию, которую можно использовать для проведения конкретных мероприятий.

Подводя итоги всему вышесказанному в этом разделе, можно сделать вывод, что идея создания среды всеобщего управления качеством, включающей не только персонал и операции самой фирмы, но и ее поставщиков и клиентов, является необходимым требованием. Среда TQM с бездефектным производством станет обязательным условием вступления фирм в конкурентную борьбу.

Требования по обеспечению качества для поставщиков фирмы « TRW »

Требования "Руководства по обеспечению качества для поставщиков" предусматриваются фирмой TRW для своих поставщиков материалов с намерением усиления отношений между компаниями и улучшения контактов. Целью является формирование сети процедур по формированию контроля качества, это "Руководство" включает требования ISО 9000; QS 9000 и VДА 6.1.

Каждый поставщик должен выполнять и поддерживать процессы, которые будут гарантировать нулевую дефектность во всех поставках фирме TRW. "Руководство по обеспечению качества" определяет уровень качества, который должны достичь поставщики с целью соответствия требованиям фирмы TRW. Все поставщики материалов на производственные предприятия фирмы TRW должны воспринимать все элементы системы качества QS-9000 в последней редакции как минимальные требования, включая все приложения и справочные материалы, такие как Quality System Requirements (Требования системы качества), Advanced Product Quality Planning (APQP) (Планирование уровня качества продукции), Control Plan (Контрольный план), Potential Failure Mode and EZZ ect Analysis (FMEA) (Анализ характера и последствий отказов), Measurement System Analysis (MSA) (Анализ системы нормирования), Production Part Approval Process (PPAP) (Процесс приемки готовой продукции), Statistical Process Control (SPC) (Статистический контроль процесса), Quality System Assessment (QSA) (Оценка системы качества).

Это является обязанностью поставщиков, работать в соответствии с данными документами.

Поставщик должен иметь процесс для гарантии соответствия всем

действующим законодательствам сохранности, состояния и природоохраны, включая их отношение к обращению, рециркуляции, уничтожению или реализации вредного материала.

Поставщик должен установить и поддерживать процедуру для идентификации государственных или иных требований относительно поставщика, и применимые к аспектам, относящимся к среде его деятельности, к производству и предоставлению услуг.

Поставщик должен внутри распространить информацию о сохранности продукта и о требованиях к ответственности за качество выпускаемой продукции. Все руководители должны быть проинструктированы о требованиях к правовой ответственности за качество выпускаемой продукции и корректировать их постоянно. Документация поставщика должна отражать, в первую очередь, минимизацию рисков по отношению к организации производства, а так же возможности содержания несоответствующих качеству изделий. Соответствующий уровень технологии следует применить для идентификации риска возможных ошибок.

Поставщики, которым необходимо представлять опытные образцы, должны, в большей степени, моделировать производство опытных образцов по процессу запланированного производства. Дополнительно качество опытных образцов и продукции должно соответствовать установленным стандартам фирмы TRW и специальным требованиям. Поставщику необходимо будет предоставить подтверждающие данные относительно размеров и характеристик материала (таких как твердость, химический состав и т.д.) и производственной мощности. Статистические требования, если не указаны другие, должны соответствовать QS 9000 или VДА директивам.

До утверждения процесс приемки готовой продукции фирма TRW требует, чтобы поставщик оценил свою производственную мощность.

Поставщик должен предоставить фирме TRW доступ к его собственности, чтобы позволить обследовать, оценить или провести аудит системы управления качеством, продукции, процессов и любого контрольного оборудования и методологий (например: FMEA, контрольный план, рабочие инструкции и др.)

Поставщик должен установить документально процедуры для определения, вычисления, анализа и отчетности затрат на качество. Затраты делятся на расходы на предотвращение, расходы на соответствие, внутренние и внешние расходы на брак. Затраты на качество должны взиматься в виде интегральной части производственных издержек. Поставщик должен определить цели по снижению расходов и анализировать уровень достижения.

Поставщик должен планировать испытания (проверку) технических условий. Цель испытания ТУ состоит в том, чтобы общая функциональная задача конструкции изделия была достигнута. Испытание ТУ будет проводиться на изделиях, изготовленных в типичных процессах производства. Изделия или детали, требующие испытания ТУ, должны быть включены в соответствующее планирование испытаний ТУ и в проектно-техническую документацию фирмы TRW. Планирование испытания ТУ должно включать в себя следующее:

· технические средства и оборудование, необходимое для проведения испытания;

· контроль деталей при организации серийного производства;

· регистрация основных характеристик размеров или материалов деталей и сборочных узлов;

· план или уровень перепроверки всех деталей или сборочных узлов;

· цели и условия проведения проверки ТУ;

· требования к измерению и калибровке;

· требования по составлению отчетов о результатах испытаний;

· план мероприятий в случае неудачного испытания.

Фирма TRW должна проводить аудит деталей и процесса изготовления. Такой аудит является методом оценки деятельности поставщика в системе управления качеством и логистикой, а также оценки характеристики деталей. Результаты такого аудита должны показать фирме TRW эффективность деятельности компании-поставщика. Данный аудит должен проводиться на территории, где осуществляется технологический процесс.

Кроме того, компания-поставщик должна создать зарегистрированную процедуру периодической проверки поставляемой продукции. Если не определено иначе, то частота проведения проверок должна быть не реже одного раза в год. Поставщик обязан создать список (с номерами деталей) всех проверок продукции, такой список могут запросить для годовой проверки. Подробные отчеты должны сохраняться и предоставляться после запроса в течение 48 часов. Предприятия TRW могут иметь специальные требования для ежегодных перепроверок и подтверждений возможности осуществления поставок.

Фирма TRW имеет право требовать от компаний-поставщиков предоставить возможность проведения анализа их готовности к выпуску продукции, чтобы убедиться, что имеются соответствующие производственные мощности, которые удовлетворяют спрос на серийную продукцию, и что будут выполнены требования по качеству. Анализ готовности к производству включает в себя: оценку готовности к выпуску предварительной партии изделий, производственный потенциал и возможность выпуска пробной партии изделий согласно нормам выработки и планирование принятия соответствующих мер и резолюций в случае появления производственных неполадок или проблем по качеству. Анализ должен быть проведен до начала серийного производства. Оценивать ситуацию будет представитель фирмы TRW или поставщику могут предложить составить оценку самостоятельно.

Обоснование проекта

Данный проект относится к классу "Проекты создания новых видов продукции или услуг". Цель проекта – создание новых видов продукции и привлечение стратегического партнера – крупного производителя автокомпонентов – компанию TRW Autоmotive Chassis Systems (Германия) через его представителя в России фирму "SYNСH – RUS". Имеется коммерческое предложение компании TRW о производстве детали –поршень тормозного цилиндра.

На первоначальной стадии планируется создание производства 500 тыс. поршней в первый год с полным технологическим циклом (штамповка, мех. обработка и гальванопокрытие).

Во второй и третий годы планируется освоение производства на программу 2000тыс. штук поршней в год (500000 штук по полному циклу обработки и 1500000 штук – штамповка и токарная обработка), что потребует дополнительных инвестиций.

Согласованная с компанией TRW цена на «поршень» составляет:

· Первый год – 500000 штук (полный цикл обработки) – 0,6$

· Во второй и третий годы –500000 штук (полный цикл обработки) –0,6$ и 1500000 штук (штамповка и токарная обработка) – 0,37$.

Реализация проекта позволит организовать производство нового продукта и повысить технический уровень производства.

Новым продуктом является "поршень", который представляет собой деталь узла барабанного тормоза автомобиля джип "Крайслер". Реализация проекта позволит обеспечить поставку на экспорт высококачественного продукта собственного производства. По результатам переговоров с компанией TRW составлен прогнозный план продаж продукции в таблице 2.

Таблица 2

Прогнозный план

| 2005г. | 2006г. | 2007г. |

| 500тыс. шт. | 2000тыс. шт. | 2000тыс. шт. |

По результатам реализации этого проекта компанией TRW планируется принятие решения о размещении новых заказов на производство расширенной гаммы изделий данного типа в запасные части и на конвейер. Освоение новых видов продукции и увеличение объемов продаж данных автокомпонентов позволить обеспечить развитие прессового цеха за счет загрузки свободных мощностей и снижения удельных затрат на единицу продукции. Производимый продукт пойдет на комплектацию автомобильных тормозных систем, которая реализуется компанией TRW.

ОАО «Заволжский моторный завод» имеет необходимые площади, транспортную и инженерную инфраструктуры для организации производства «поршень». Создаваемое производство при двухсменном режиме работы обеспечит планируемые объемы продаж.

Проект не вступает в противоречие с законодательной базой РФ или ее субъектов. Производство соответствует действующим нормативным экономическим требованиям, уставу и стандартам предприятия.

По всем позициям сырья и материалов у завода имеются надежные связи с поставщиками, а именно с металлургическим комбинатом «Северсталь». Производимая продукция такого технического уровня и качества требует дополнительной закупки оборудования на программу 1500 тыс. шт.: п/автомат токарный мод. 1Б240П-6 в количестве 1 ед. и моечная машина М-486 в количестве 1 ед.

Для организации производства необходимо вложение инвестиций в изготовление оснастки и инструмента и в подготовку производства. Освоение инвестиций планируется во втором полугодии 2003 года.

Данный проект соответствует целям, стратегии и политике ОАО «Заволжский моторный завод», отвечает запросам потребителей и конъюнктуре рынка.

3.2.1 Маркетинг овый план

Гарантированный объем поставки "поршня" – 500тыс. штук в первый год с операцией термообработка и 2000тыс. шт. во второй и третий год (500000 штук с термообработкой и 1500000 штук без термообработки).

Данный объем продаж подтвержден письмом, фиксирующим результаты визита делегации «TRW» и «SYNСH-RUS» в ОАО «Заволжский моторный завод», а также связанные с этим решения «TRW». Реализация проекта позволит обеспечить поставку на экспорт нового продукта собственного производства.

3.2.2 Проектно-конструкторская и технологическая подготовка производства

Имеется конструкторско-технологическая проработка проекта, которая проводилась с участием фирмы «SYNСH-RUS».

В нашем случае, при проекте «Производство детали -поршень тормозного цилиндра» применяется один процесс. Процесс изготовления предусматривает холодную штамповку, токарную обработку, шлифовку, термообработку и полировку деталей. В данном проекте применяются гибкие технологические процессы – на данном оборудовании можно выпускать большой ассортимент продукции, и гибкая рабочая сила – станочники, кроме изготовления данной детали могут работать и на других операциях по изготовлению других деталей.

После того, как компания выбрала тип производственного потока, она должна подобрать оборудование для его оснащения. Предприятие может иметь одновременно в цехах и универсальное и специализированное оборудование. В прессовом цехе установлены многопозиционные и универсальные прессы, в автоматном цехе – многошпиндельные полуавтоматы и бесцентрово-шлифовальные станки.

На основании вышеперечисленных факторов в проекте «Поршень тормозного цилиндра» выбрано следующее оборудование:

- пресса PKZ 500, ФТ-С2-250

- токарные полуавтоматы 1Б240-П6

- станки бесцентрово-шлифовальные ЗМ 184

- линия хромирования

Основные технологические параметры проекта предоставлены технологами и нормировщиками цехов – прессового, автоматного, термического и представлены в приложении.

- Технологический процесс изготовления поршня в прессовом цехе

(500000 штук в первый год по полному технологическому циклу и 2000000 штук во второй и третий год включительно с токарной обработкой).

УМС Прессовый цех

УМС Прессовый цех

Обеспечение металлом 1. Вырубка заготовки Транспортирование

Лента 3,6х135 ОВГ-В- Пресс РКZ 500/1000 в автоматный цех

Лента 3,6х135 ОВГ-В- Пресс РКZ 500/1000 в автоматный цех

-Ш-2-К-А ТУ 14-4-1207-82 2. Укладка заготовок

-Ш-2-К-А ТУ 14-4-1207-82 2. Укладка заготовок

3. Штамповка детали

3. Штамповка детали

(7 переходов)

пресс ФТ-С2-250

4. Укладка деталей

в ручную

Рис. 2 Схема технологического процесса

изготовления поршня в прессовом цехе

- Предполагаемый технологический процесс механической обработки «поршня» в автоматном цехе (программа 500000 штук в 1-ый год, 2000000 штук во 2-ой и 3-ий год: 500000 штук в 1-ый год по полному технологическому циклу и 1500000 штук во 2-ой и 3-ий год включительно с токарной обработкой).

Рис. 4 Схема технологического процесса в термическом цехе

Фактическая оценка проекта

Расчет денежных потоков предприятия, возникающих в результате осуществления инвестиционных проектов, имеет целью определение плановых объемов продаж, плановой суммы прямых и общепроизводственных затрат в себестоимости реализованной продукции, чистой прибыли и чистых денежных поступлений. Чтобы составить калькуляцию нужно иметь перечень всех видов сырья, дополнительных материалов, необходимых для производства данного вида продукции в соответствии с технологией. Сырьё и материалы по прессовому, автоматному и термическому цехам проект требует закупки новых номенклатурных позиций, которые представлены в приложении 1.

Предварительный расчет всех показателей рассмотрим на примере прессового цеха, а остальные рассчитываются аналогично. Курс доллара в нашем расчете берем $31,82.

Таблица 3

Инвестиции

| Оборудование | |||||

| Программа тыс. шт. | Прессовый | Автоматный | Термический | Итого, $ | Итого, тыс. руб. |

| 500 | $34884 | $34884 | 1110 | ||

| 2000 | $38184 | $38184 | 1215 | ||

| 2000 | |||||

| Инструмент и оснастка | |||||

| 500 | $16400 | $12413 | $3143 | $31956 | 1017 |

| В т.ч. в 1 году ПНР 300 | |||||

| 2000 | $30800 | $26524 | $57324 | 1824 | |

| 2000 | $39600 | $25770 | $65370 | 2080 | |

| Вспомогательные материалы | |||||

| 500 | $18479 | $18479 | 588 | ||

| 2000 | |||||

| 2000 | |||||

| НИОКР | |||||

| 500 | 108 | 108 | |||

| 2000 | |||||

| 2000 | |||||

34884х31,82/1000=1110 тыс. руб.

Аналогично рассчитываются следующие показатели.

Таблица 4

Инвестиционные затраты на основное оборудование и технологии

| Сумма амортизации, тыс. руб. | ||||||||

| Итого без НДС, тыс. руб. | 1 год | 2 год | 3 год | Норма амортизации (%) | 1 год | 2 год | 3 год | |

| Оборудование всего | 2325 | 1110 | 1215 | |||||

| Прочие мероприятия по подготовке производства | 108 | 108 | ||||||

| Вспомогательные материалы | 588 | 588 | ||||||

| Оснастка всего | 4921 | 1017 | 1824 | 2080 | ||||

| ИТОГО | 7942 | 2823 | 3039 | 2080 | ||||

| Инвестиции для окупаемости | 4038 | 2823 | 1215 | 10 | 282,3 | 403,8 | 403,8 | |

4312

-222

1/(1+R)i

1/(1+R)i

0,77

2,65

3320

-1009

Расчет срока возврата инвестиций с учетом

дисконтирования

индикатор положительности нарас. итога * 0 0 1

полных шагов расчета 3 0 0 0

+ оценка срока в месяцах по последнему шагу

расчета 0 0 0 0

0

Ставка налога на прибыль : 24%

Шаг расчета: год

Количество месяцев в шаге: 12

- Изменение доходов  , изменение расходов

, изменение расходов  - взяли из таблицы 13.

- взяли из таблицы 13.

- Изменение амортизационных отчислений  получили следующим образом:

получили следующим образом:

для 1 года: 1= 1017 + 19,54+151.85 = 1188

для 2 года: 2 = 108 + 1824+151,85+117,64 = 2113

для 3 года:  = 2080+19,54+151,85+117,64=2369

= 2080+19,54+151,85+117,64=2369

- Изменение затрат на приобретение внеоборотных активов взяли из таблицы 3.

Изi для 0 шага = 2823,0

Изi для 1 шага = 1215,0 + 1824=3039

Изi для 2шага = 2080

- Оценка чистого денежного потока по проекту за шаг расчета

CFi0 = ( 0 - 0)х(1-0,24) + 0 - Изi0 = -2823

CFi1 = (9546-9362)х(1-0,24)+1188-3039 =--1711

CFi2= (27206-21576)х(1-0,24)+2113-2080 = 4312

CFi3= (27206-21791)х(1-0,24)+2369-0 = 6484

- ЧДП нарастающим итогом

ЧДП0 = CFi0 = -2823

ЧДП1 = ЧДП0 + CFi1 = -2823-1711 = -4534

ЧДП2 = ЧДП1 + CFi2 = -4534 + 4312 = -222

ЧДП3 = ЧДП2 + CFi3 = -222+6484 = 6262

- Нормативный коэффициент приведения или дисконт рассчитывается по формуле: E = 1/(1+R)I

___________________________________________________________________________________________

8 Приложение 2 (калькуляция термического цеха)

E0 =

E1 =

E2 =

E3 =

- Коэффициент приведения определяется по формуле:  , где Е – дисконт

, где Е – дисконт

t – количество лет, отделяющих капитальные затраты

данного года от расчетного года (года сдачи объекта в

эксплуатацию) и определяется t = T-1

- Чистый дисконтированный денежный поток по проекту DCFi

DCF0 = CF0 х E0 = -2823 х 1 = -2823

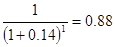

DCF1 = -1711 х 0,88 = -1506

DCF2 = 4312 х 0,77 = 3320

DCF3 = 6484 х 0,67 = 4344

- ЧДДП по проекту нарастающим итогом

ЧДДП0 = DCF0 = -2823

ЧДДП1 = ЧДДП0 + DCF1 = -2823 -1506 = -4329

ЧДДП2 = -4329 + 3320 = -1009

ЧДДП3 = -1009 + 4344 = 3335

- Дисконтированные инвестиционные затраты по проекту

Из0 х Е0 = 2823 х 1 = 2823

Из1 х Е1 = 3039 х 0,88 = 2674

Из2 х Е2 = 2080х0,77=1602

Сумма дисконтированных инвестиционных затрат составляет:

2823+2674+1602=7099

3.4.1 Расчет плановой производственной себестоимости

Таблица 5

Основные технологические параметры проекта

(для составления калькуляции по прессовому цеху)

Суммарные прямые материальные и общепроизводственные затраты

в денежном выражении

| Прямые материалы | Цена Руб. за 1кг | Норма на 1 деталь, кг | 1 год | 2 год | 3 год |

| Сталь рулон. 3,6х135 ст 08 х/к | 12,45 | 0,444 | 2763900 | 11055600 | 11055,6 |

| Отходы | 0,553 | 0,13816 | 38201,24 | 152804,96 | 152804,96 |

| Всего Основные материалы | 2725698,8 | 11039795 | 11039795 | ||

| ТЗР 2% | 54513,976 | 218055,9 | 218055,9 | ||

| Всего МПЗ | 2780212,8 | 11260590,9 | 11260590,9 | ||

| Вспомогательные материалы | |||||

| Масло И20А | 7,04 | 0,0015 | 5280 | 21120 | 21120 |

Расчет основного и вспомогательного материала

1 год: операция 1(Вырубка) 12,45х0,444х500000=2763900 руб.

отх. 0,13816х0,553х500000=38201,24 руб.

Всего осн. мат. 2763900-38201,24=2725698,8 руб.

ТЗР 2% 2725698,8х0,02=54513,9 руб.

Всего МПЗ 54513,9+2725698,8=2780212,8 руб.

2 –3 год: операция 1(Вырубка) 12,45х0,444х2000000=11055600 руб.

отх. 0,13816х0,553х2000000=15804,96 руб.

Всего осн. мат. 11055600-15804,96=11039795 руб.

ТЗР 2% 11039795х0,02=220795,9 руб.

Всего МПЗ 11039795+220795,9=11260590,9 руб. Расчет вспомогательного материала

1 год: 3 операция (штамповка) 7,04х0,0015х500000=5280 руб.

2-3 год: 3 операция ( штамповка) 7,04х0,0015х2000000=21120 руб.

Таблица 6

Заработная плата основных рабочих

| Наименование параметра | Опер. вырубка | Опер. укладка заготовок | Опер. штамповка за 7 переходов | Опер. укладка деталей вручную | Итого с премией на 1000 шт. | 1 год | 2 год | 3 год | |

| Коэффициент по з/п | 85% | ||||||||

| Расценки, руб. на 1000 шт. | 17,287 | 50,4 | 23,695 | 11,797 | 190.88 | 95.441 | 381.762 | 381.762 | |

| ЕСН | 36,8% | 35.122 | 140.488 | 140.488 | |||||

| Всего зарплата | 130.563 | 522.250 | 522.250 |

Расчет з/п основных рабочих

1 год: операция 1 (вырубка) 17,287х500000/1000=8643,5 руб.

8643,5х0,85=7346,975 руб.

8643,5+7346,975=15990,475 руб.

15990,475х0,368=5884,5 руб.

5848,5+15990,4=21875 руб.

операция 2 (укладка) 50,4/1000х500000=25200 руб.

25200х0,85=21420 руб.

25200+21420=46620 руб.

46620х0,368=17156,16 руб.

46620+17156,16=63776,2 руб.

операция 3 (штамповка) 23,695/1000х500000=11847,5 руб.

11847,5х0,85=10070,375руб.

11847,5+10070,375=21917,875 руб.

21917,875х0,368=8065,8 руб.

8065,8+21917,8=29983,6 руб.

операция 4 (укладка) 11,797/1000х500000=5898,5 руб.

5898,5х0,85=5013,725 руб.

5013,725+5898,5=10912,2 руб.

10912,2х0,368=4015,7 руб.

4015,7+10912,2=14927,9 руб.

Итого по 1-му году затраты на з/п составляют:

63776,16+21875+29983,6+14927,9=130562,66 руб.

Аналогично считаются затраты по 2 и 3 годам.

Таблица 7

Энергоносители

| Цена | Ед. изм. | Опер. Вырубка | Опер. Укладка заготовок | Опер. Штамповка за 7 переходов | Опер. Укладка дет. вручную | 1 год | 2 год | 3 год | |

| Электроэнергия, руб. | 0,41 | руб. | 20,01 | 80,04 | 80,04 | ||||

| Годовой фонд времени |

| час | 3745 | 3506 | |||||

| Мощность эл. двигателя | квт | 44,5 | 61,7 | ||||||

| Коэффициент загрузки | 0,19/0,56 | 0,27 | |||||||

| Коэффициент использования мощности | 0,25 | 0,7 |

Расчет затрат на электроэнергию

1 год: операция 1 3745х44,5х0,25х0,19х0,41=3245,557 руб.

операция 3 3506х61,7х0,7х0,27х0,41=16762,6 руб.

Итого за 1 год 3245,557+16762,6=20008,2 руб.

Аналогично считаются затраты по 2 и 3 годам.

Таблица 8

Транспортировка деталей в 36 цех, тыс. руб.

| Ед. изм. | 1 год | 2 год | 3 год | ||

| Количество деталей за один рейс | шт. | 1280 | |||

| Время в пути в одну сторону | мин. | 4,4 | |||

| Стоимость перевозки 1 час | руб. | 86,28 | |||

| Стоимость за год | тыс. руб. | 4.943 | 19.773 | 19.773 |

Расчет затрат на транспортировку

1 год: 500000/1280х4,4х2/60х86,28=4943,125 руб.

2 год: 2000000/1280х4,4х2/60х86,28=19772,5 руб.

Таблица 9

Амортизация действующего оборудования

| Пресс РКZ 500/1000 | Ед. изм. | |

| Балансовая стоимость | руб. | 348912 |

| Норма амортизации | % | 5,6 |

| Сумма за год | тыс. руб. | 19.54 |

Расчет затрат на амортизацию оборудования

348912х0,56=19539,072 руб.

Аналогичный расчет по автоматному и термическому цехам.

Таблица 10

Суммарные общепроизводственные затраты за период

| Наименование | Ед. изм. | Шаг 1 | Шаг 2 | Шаг3 |

| Вспомогательные материалы | т. руб. | 5,28 | 21,12 | 21,12 |

| Затраты по эл. энергии | т. руб. | 20,01 | 26,33 | 26,33 |

| Транспортировка | т. руб. | 4,943 | 19,77 | 19,77 |

| Амортизация действующего оборудования | т. руб. | 19,54 | 19,54 | 19,54 |

| Амортизация нового оборудования | т. руб. | 282,3 | 403,8 | 403,8 |

| Ремонт | т. руб. | 850,0 | 400,0 | 400,0 |

| Инструмент и оснастка | т. руб. | 1017 | 1824 | 2080 |

| НИОКР | т. руб. | 36,0 | 36,0 | 36,0 |

| ИТОГО | т. руб. | 2235,07 | 2750,56 | 3006,56 |

Составляем предварительную калькуляцию по каждому году.

Таблица 11

Предварительная калькуляция прессового цеха (1год)

| № п/п | Статьи затрат | 1 | 2 | 3 | 4 | ИТОГО |

| 1 | З/п основных рабочих | 8643,5 | 25200 | 11847,5 | 5898,5 | 51589,5 |

| 2 | Премия 85% | 7346,9 | 21420 | 10070,4 | 5013,7 | 43851 |

| 3 | Отчисления на соц. страхование 36,8% | 5884,5 | 17156,2 | 8065,8 | 4015,7 | 35122,2 |

| 4 | Основные материалы | 2725698,76 | 2725698,76 | |||

| 5 | ТЗР на осн. материалы | 54513,97 | 54513,97 | |||

| 6 | Вспомогательные материалы | 5280 | 5280 | |||

| 7 | Инструмент | 522000 | ||||

| 8 | Энергоресурсы | 3245,557 | 16762,6 | 20008 | ||

| 9 | Ремонт оборудования | 850000 | ||||

| 10 | Амортизация оборудования | 19539,072 | 19539,072 | |||

| 11 | Транспортировка | 4943,125 | 4943,125 | |||

| Итого на программу 500000 штук | 282472,334 | 63776,16 | 520262,275 | 19871,05 | 4332545,66 | |

| На единицу | 8,66 |

Таблица 12

Предварительная калькуляция прессового цеха (2-3 год)

| № п/п | Статьи затрат | 1 | 2 | 3 | 4 | ИТОГО |

| 1 | З/п основных рабочих | 34574 | 100800 | 47390 | 23594 | 206358 |

| 2 | Премия 85% | 29387,9 | 85680 | 40281,5 | 20054,9 | 175404,3 |

| 3 | Отчисления на соц. страхование 36,8% | 23537,98 | 68624,6 | 32263 | 16062,8 | 140488,38 |

| 4 | Основные материалы | 10902795,04 | 10902795,04 | |||

| 5 | ТЗР на осн. материалы | 218055,9 | 218055,9 | |||

| 6 | Вспомогательные материалы | 21120 | 21120 | |||

| 7 | Инструмент | 980056 | ||||

| 8 | Энергоресурсы | 9565,85 | 16762,6 | 26328,45 | ||

| 9 | Ремонт оборудования | 850000 | ||||

| 10 | Амортизация оборудования | 19539,072 | 19539,072 | |||

| 11 | Транспортировка | 19772,5 | 19772,5 | |||

| Итого на программу 500000 штук | 11237455,74 | 255104,6 | 157817,1 | 79484,2 | 13101861,64 | |

| На единицу | 6,55 |

Аналогично составляется калькуляция по каждому цеху и все данные заносятся в общую калькуляцию по каждому году (см. приложение 2).

В основе организации инвестиций и оценки их эффективности лежат расчет и сравнение объема предполагаемых инвестиций и будущих доходов (денежных поступлений).

Таблица 13

Изменение статей доходов и расходов по проекту

| № п/п | Статьи доходов тыс. руб. | Шаг 1 | Шаг 2 | Шаг 3 |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Доходы от продаж | 9546,0[1] | 27206,1[2] | 27206,1 |

| 2 | Реализация готовой продукции | 9546,0 | 27206,1 | 27206,1 |

| 3 | Доходы от прочей реализации | |||

| 4 | Внереализационные доходы | |||

| ИТОГО | 9546,0 | 27206,1 | 27206,1 | |

|

| ||||

| Статьи затрат тыс. руб. | ||||

Прессовый цех

Автоматный цех

Термический цех

ВСЕГО

4312

-222

1/(1+R)i

0,77

2,65

3320

-1009

Расчет срока возврата инвестиций с учетом

дисконтирования

индикатор положительности нарас. итога * 0 0 1

полных шагов расчета 3 0 0 0

+ оценка срока в месяцах по последнему шагу

расчета 0 0 0 0

0

Ставка налога на прибыль : 24%

Шаг расчета: год

Количество месяцев в шаге: 12

- Изменение доходов  , изменение расходов

, изменение расходов  - взяли из таблицы 13.

- взяли из таблицы 13.

- Изменение амортизационных отчислений  получили следующим образом:

получили следующим образом:

для 1 года: 1= 1017 + 19,54+151.85 = 1188

для 2 года: 2 = 108 + 1824+151,85+117,64 = 2113

для 3 года:  = 2080+19,54+151,85+117,64=2369

= 2080+19,54+151,85+117,64=2369

- Изменение затрат на приобретение внеоборотных активов взяли из таблицы 3.

Изi для 0 шага = 2823,0

Изi для 1 шага = 1215,0 + 1824=3039

Изi для 2шага = 2080

- Оценка чистого денежного потока по проекту за шаг расчета

CFi0 = (  0 - 0)х(1-0,24) + 0 - Изi0 = -2823

0 - 0)х(1-0,24) + 0 - Изi0 = -2823

CFi1 = (9546-9362)х(1-0,24)+1188-3039 =--1711

CFi2= (27206-21576)х(1-0,24)+2113-2080 = 4312

CFi3= (27206-21791)х(1-0,24)+2369-0 = 6484

- ЧДП нарастающим итогом

ЧДП0 = CFi0 = -2823

ЧДП1 = ЧДП0 + CFi1 = -2823-1711 = -4534

ЧДП2 = ЧДП1 + CFi2 = -4534 + 4312 = -222

ЧДП3 = ЧДП2 + CFi3 = -222+6484 = 6262

- Нормативный коэффициент приведения или дисконт рассчитывается по формуле: E = 1/(1+R)I

E0 =

E1 =

E2 =

E3 =

- Коэффициент приведения определяется по формуле:  , где Е – дисконт

, где Е – дисконт

t – количество лет, отделяющих капитальные затраты

данного года от расчетного года (года сдачи объекта в

эксплуатацию) и определяется t = T-1

- Чистый дисконтированный денежный поток по проекту DCFi

DCF0 = CF0 х E0 = -2823 х 1 = -2823

DCF1 = -1711 х 0,88 = -1506

DCF2 = 4312 х 0,77 = 3320

DCF3 = 6484 х 0,67 = 4344

- ЧДДП по проекту нарастающим итогом

ЧДДП0 = DCF0 = -2823

ЧДДП1 = ЧДДП0 + DCF1 = -2823 -1506 = -4329

ЧДДП2 = -4329 + 3320 = -1009

ЧДДП3 = -1009 + 4344 = 3335

- Дисконтированные инвестиционные затраты по проекту

Из0 х Е0 = 2823 х 1 = 2823

Из1 х Е1 = 3039 х 0,88 = 2674

Из2 х Е2 = 2080х0,77=1602

Сумма дисконтированных инвестиционных затрат составляет:

2823+2674+1602=7099

Проект характеризуется финансово-экономическими показателями, представленными в таблице 15 .

Таблица 15

3335

Эквивалентный денежный поток за шаг расчета

1005

Срок возврата инвестиций без учета дисконтирования

2

3

Срок возврата инвестиций c учетом дисконтирования

DРВ

2

9

Индекс прибыльности

PI

1.4

Внутренняя норма доходности

IRR

47,83

Расчетный период берется из плана-графика реализации мероприятия – в данном случае шаг расчета равен 3.

Нулевой шаг расчета начинается с момента первой проплаты денег, указанных в таблице «Инвестиционные затраты». Нулевой шаг расчета заканчивается датой внедрения мероприятия. В данном случае он равен 6 мес.

Сумма инвестиционных затрат складывается из изменений затрат на приобретение внеоборотных активов:

2823+3039+2080=7942 т. руб.

Чистый дисконтированный денежный поток по проекту берется по ЧДДП нарастающим итогом из таблицы 14. Так как величина NPV положительна и равна 3335 т. руб., то проект выгодный. Важное свойство этого показателя при планировании инвестиций, - возможность его суммирования по различным проектам, что позволяет давать интегральную оценку инвестиционного портфеля предприятия в целом за определенный период.

Эквивалентный денежный поток за шаг расчета рассчитывается как:

ЧДДП/коэффициент  = 3335/3,32=1005 т. руб.

= 3335/3,32=1005 т. руб.

Срок возврата инвестиций (срок окупаемости) PB – это количество лет, в течение которых инвестиция возвратится инвестору в виде чистого дохода. Алгоритм расчета срока окупаемости зависит от равномерности распределения планируемых доходов, получаемых от реализации инвестиции. В нашем случае доход от инвестиции по срокам окупаемости распределяется неравномерно и считается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом.

Внутренняя норма доходности (рентабельности) IRR значение коэффициента дисконтирования, при котором величина NPV проекта равна нулю. Данный показатель указывает максимально допустимый относительный уровень расходов, которые могут быть инвестированы в конкретный проект.

Индекс прибыльности (коэффициент рентабельности) PI тоже является основным показателем эффективности.

Так как PI>1, то проект эффективен.

ЗАКЛЮЧЕНИЕ

В данной дипломной работе был изложен проект "Производство детали - поршень тормозного цилиндра". Имеется коммерческое предложение компании TRW о производстве детали –поршень тормозного цилиндра.

Данный проект относится к классу "Проекты создания новых видов продукции или услуг". Новым продуктом является "поршень", который представляет собой деталь узла барабанного тормоза автомобиля джип "Крайслер". По результатам переговоров с компанией TRW был составлен прогнозный план продаж продукции: первый год изготовление 500000 шт. с термообработкой, второй и третий год 500000 шт. с термообработкой и 1500000 шт. штамповка и токарная обработка. Потребность этих деталей в год около 18 млн. штук.

Согласованная с компанией TRW цена на «поршень» составляет:

- Первый год – 500000 штук (полный цикл обработки) – 0,6$

- Во второй и третий годы –500000 штук (полный цикл обработки) –0,6$ и 1500000 штук (штамповка и токарная обработка) – 0,37$.

Реализация проекта позволит организовать производство нового продукта, повысить технический уровень производства и снизить удельные затраты на единицу продукции. По результатам реализации этого проекта компанией TRW планируется принятие решения о размещении новых заказов на производство расширенной гаммы изделий данного типа в запасные части и на конвейер. Освоение новых видов продукции и увеличение объемов продаж данных автокомпонентов позволить обеспечить развитие прессового цеха за счет загрузки свободных мощностей и снижения удельных затрат на единицу продукции. При реализации коммерческих предложений TRW планируется использовать действующее с частичной модернизацией и вновь закупаемое оборудование.

Производимый продукт пойдет на комплектацию автомобильных тормозных систем, которая реализуется компанией TRW.

ОАО «Заволжский моторный завод» имеет необходимые площади, транспортную и инженерную инфраструктуры для организации производства детали – поршень тормозного цилиндра. Создаваемое производство при двухсменном режиме работы обеспечит планируемые объемы продаж.

Проект не вступает в противоречие с законодательной базой РФ или ее субъектов. Производство соответствует действующим нормативным экономическим требованиям, уставу и стандартам предприятия.

Данный проект соответствует целям, стратегии и политике ОАО «Заволжский моторный завод», отвечает запросам потребителей и конъюнктуре рынка.

В инвестиционном проекте были описаны тех. процессы изготовления детали в трех цехах: прессовом, автоматном и термическом.

Инвестиционные затраты ОАО «Заволжский моторный завод» составят 2823 тыс. руб. в первый год, 3039тыс. руб. - во второй год, 2080 тыс. руб. – в третий год. Итого за три года инвестиционные затраты составят 7942 тыс. руб.

Так как величина NPV (чистый дисконтированный денежный поток) положительна и равна 3335 т. руб. и индекс прибыльности равен 1,4>1, то проект считается эффективным.

Срок возврата инвестиций с учетом дисконтирования 2 года 9 месяцев.

При дальнейшем сотрудничестве с компанией ТRW предполагается размещение дополнительных заказов в ОАО «Заволжский моторный завод». Предлагается обширная гамма деталей – "опорные плиты" тормозного барабана, кронштейны.

По всем экономическим показателям проект считается эффективным и предлагаю его принять.

ЛИТЕРАТУРА

1. А.И. Ильин. Планирование на предприятии – Минск: ООО «Новое знание», 2003.

2. Регламент инвестиционной деятельности в ОАО «ЗМЗ», 2003.

3. А.В. Воронцовский. Инвестиции и финансирование: Методы оценки и обоснования – С- Петербург, 1998.

4. В.А. Горемыкин, Э.Р. Бугулов, А.Ю. Богомолов. Планирование на предприятии – М.: «Филинъ», 1999.

5. М.Ю. Горохов, В.В. Малев. Бизнес-планирование и инвестиционный анализ: Как привлечь деньги – М.: «Филинъ»,1998.

6. Д. Норткотт. Принятие инвестиционных решений – М.: ЮНИТИ, 1997.

7. Ежемесячный журнал «Внешнеэкономический бюллетень», №7 2002.

8. Журнал «Экономика и жизнь», №5 1995.

9. Российский экономический журнал, №8 2002.

10. М. И. Баканов, А. Д. Шеремет. Теория экономического анализа. – М.: Финансы и статистика, 2002.

11. О.И. Волков. Экономика предприятия – М: ИНФРА-М, 2000.

12. И.М. Разумов. Организация, планирование и управление предприятием машиностроения – М: «Машиностроение», 1982.

13. Ф. Котлер . Основы маркетинга – М., 1994.

14. Маркетинг. Под ред. А.Н. Романова – М., 1995.

15. П.С. Завьялов, В.Е. Демидов. Формула успеха: маркетинг – М., 1991.