Одним из наиболее правильных, признанных и широко применяемых обобщающих показателей – меры эффективности при использовании средств предприятия является коэффициент прибыльности (доходности), представляющий собой отношение прибыли к капиталу, инвестированному для получения этой прибыли.

Коэффициент прибыльности рассчитывается по формуле:

,

,

показатели которой мы будем рассчитывать в таблице 3.1.

Таблица 3.1

Анализ показателей прибыльности активов (капитала)

| Показатели | Значение |

| 1. Чистая прибыль, тыс. грн | 209,5 |

| 2. Среднегодовая стоимость общих активов, тыс. грн | 15115,9 |

| 3. Среднегодовая стоимость текущих активов, тыс. грн | 3629 |

| 4. Среднегодовая стоимость общего капитала, тыс. грн | 15115,9 |

| 5. Среднегодовая стоимость собственного капитала, тыс. грн | 11412,3 |

| 6. Среднегодовая стоимость перманентного капитала, тыс. грн | 11446,7 |

| 7. Прибыльность общих активов | 0,01 |

| 8. Прибыльность оборотных активов | 0,06 |

| 9. Прибыльность общего капитала | 0,01 |

| 10. Прибыльность собственного капитала | 0,02 |

| 11. Прибыльность перманентного капитала | 0,02 |

| 12. Выручка от реализации | 9919,7 |

| 13. Прибыльность реализации | 0,02 |

В результате мы выяснили, что прибыльность общих активов составляет 0,01%, прибыльность оборотных активов – 0,06%, прибыльность общего капитала – 0,01%, прибыльность собственного капитала – 0,02%, прибыльность перманентного капитала – 0,02%, прибыльность реализации – 0,02%.

При этом, выручка от реализации составляет 9919,7 тыс. грн., а чистая прибыль – 209,5 тыс. грн.

Рассчитываем абсолютные и относительные показатели и анализируем их динамику.[22]

Абсолютным показателем служит сумма прибыли. По соответствующему отчету за 2005 год и 2006 год проводим сопоставление валовой прибыли (убытка), прибыли (убытка) от операционной деятельности, прибыли (убытка) от обычной деятельности, чистой прибыли (убытка). Исходные данные и расчеты помещаем в табл 2.5 и табл .2.6.

Таблица 2.5

Анализ чистой прибыли (убытка)

| Наименование показателя | За 2004 год | За 2005 год | Отклонения от предыдущего года | |

| Тыс. грн | % | |||

| Валовая прибыль (убыток) | 7565,8 | 4276,5 | -3289,3 | 43,5 |

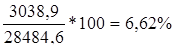

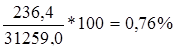

| прибыль (убыток) от операционной деятельности | 3038,9 | 236,4 | -2802,5 | 92,2 |

| прибыль (убыток) от участия в капитале | - | - | - | - |

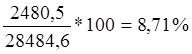

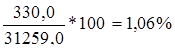

| прибыль (убыток) от обычной деятельности до налогообложения | 2480,5 | 330,0 | -2150,5 | 86,7 |

| Налог на прибыль | 595,6 | 187,8 | -407,8 | 68,5 |

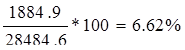

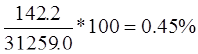

| прибыль (убыток) после обычной деятельности до налогообложения | 1884,9 | 142,2 | -1742,7 | 92,5 |

| Чрезвычайная прибыль (убыток) после налогообложения | - | - | - | - |

| Чистая прибыль (убыток) | 1884,9 | 142,2 | -1742,7 | 92,5 |

Таблица 2.6

Анализ чистой прибыли (убытка)

| Наименование показателя | За 2005 год | За 2006 год | Отклонения от предыдущего года | |

| Тыс. грн | % | |||

| Валовая прибыль (убыток) | 4276,5 | 4849,6 | 573,1 | 13,4 |

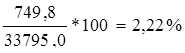

| прибыль (убыток) от операционной деятельности | 263,4 | 749,8 | 513,4 | 217,2 |

| прибыль (убыток) от участия в капитале | - | - | - | - |

| прибыль (убыток) от обычной деятельности до налогообложения | 330,0 | 372,2 | 42,2 | 12,8 |

| Налог на прибыль | 187,8 | 247,0 | 59,2 | 31,5 |

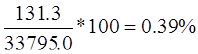

| прибыль (убыток) после обычной деятельности до налогообложения | 142,2 | 125,2 | -17 | 11,9 |

| Чрезвычайная прибыль (убыток) после налогообложения | - | 6,1 | 6,1 | 0 |

| Чистая прибыль (убыток) | 142,2 | 131,3 | -10,9 | -7,7 |

Итак, в 2005 году на предприятии снизилась валовая прибыль на 3289,3 тыс. грн , или на 45,3% , что является негативным показателем основной деятельности предприятия, также можно отметить, что в 2005 г., по сравнению с 2004 г.

Произошло снижение показателей по всем видам прибыли , а в 2006 году валовая прибыль увеличилась на 573,1 тыс. грн . или на 13,4% что свидетельствует о положительных результатах от основной деятельности на предприятии . также увеличилась прибыль от операционной в 2006 году на 513,4 тыс. грн ., или на 217,2% что свидетельствует об отсутствии нарушении в деятельности предприятия не связанной с инвестиционной и финансовой деятельностью , при этом прибыль от обычной деятельности выросла на 42,2 тыс. грн., что свидетельствует о стабильности в обычной деятельности предприятия и операциях ее обеспечивающих или возникающих в следствии ее проведения . [22]

Не смотря, на положительные тенденции по прибыли от операционной деятельности, чистая прибыль в 2006 году снизилась на 10,9 тыс. грн, или 7,7% несмотря на увеличение прибыли от обычной деятельности в 2006г. На 42,2 тыс. грн., увеличение налоговых платежей привело к снижению прибыли от обычной деятельности после налогообложения на 17 тыс. грн. Все эти изменения незначительно могут повлиять на финансовое положение на предприятии в отчетном году , но в будущем они могут привести к финансовой нестабильности, если на предприятии не будут разработаны мероприятия по стабилизации финансового положения, хотя есть и положительные тенденции, что касаемо прибыли от обычной деятельности и валовой прибыли.

Относительным показателем прибыльности является рентабельность. Рассчитываются следующие показатели:

1. Общая рентабельность предприятия (Ро)

(2.3.)

(2.3.)

Где По – прибыль от обычной и чрезвычайной деятельности до налогообложения;

- средняя стоимость имущества предприятия ( валюта баланса ) .

- средняя стоимость имущества предприятия ( валюта баланса ) .

Среднюю стоимость по всем показателям рассчитываем как среднюю арифметическую величину из суммы данных на начало и конец анализируемого периода.

тыс. грн.

тыс. грн.

тыс. грн.

тыс. грн.

Ро нач.05. =

Ро кон.05г. =

Ро.нач.06г. =

Ро.кон.06г. =

Общая рентабельность предприятия на начало 2005г. составила 9,59%, но к концу года произошло значительное снижение до 1,28% , а к началу 2006г. до 1,24%, но к концу 2006г. данный показатель увеличился до 1,4% .

Увеличение может свидетельствовать о положительных тенденциях на предприятии, сама же по себе рентабельность низкая, поэтому необходимы меры по ее повышению и нормализации финансового положения.

2. Чистая рентабельность предприятия (Рч)

(2.4)

(2.4)

где Пч – чистая прибыль предприятия.

Р чнач.05г. =

Р чкон.05г. =

Р чнач. 06г. =

Р чкон.06г. =

3. Чистая рентабельности собественого капитала (Р ч.с.к.)

Рч.с.к. =  , (2.5.)

, (2.5.)

Где Кс – средняя стоимость собственного капитала (итог раздела I пассива).

Р ч.с.кнач.05г. =

Р ч.с.ккон.05г. =

Р ч.с.ккон.06г. =

Р ч.с.ккон.06г. =

4.Общая рентабельность производственных фондов (Рп.ф.)

Рп.ф. =  , (2.6.)

, (2.6.)

Где Пф – средняя стоимость производственных фондов. Рассчитываем как среднеарифметическую величину остаточной стоимости основных фондов (раздел I актива) и среднегодовых остатков материальных оборотных средств (стр.100:140) на начало и конец года.

Рп.ф.нач.05г. =

Рп.ф.кон.05г. =

Рп.ф.нач.06г. =

Рп.ф.кон.06г. =

Сравним общую рентабельность с чистой рентабельностью. Итак, за предыдущий период и отчетный период и отчетный период общая рентабельность выше чистой, что свидетельствует о том , что предприятие имеет достаточно широкую структуру использования прибыли, включая налоговые отчисления, при достаточно низкой окупаемости самого производства.

Сравним экономическую рентабельность всего капитала и финансовую рентабельность собственного капитала. Рентабельность собственного капитала за отчетный и предыдущий год больше рентабельности всего капитала, таким образом , в целом рентабельность производственных фондов выше рентабельности собственного капитала, что может свидетельствовать о недостатке собственных средств на предприятии для покрытия обязательств.

Анализ эффективности управления предприятием. Для этого используются такие показатели:

1. Чистая прибыль на 1 грн. Реализованной продукции (оборота) (Э1)

Э1 =  (2.7.)

(2.7.)

где РП – выручка от реализации продукции за вычетом НДС и акцизного сбора.

Э1 04г. =

Э1 06г. =

Э1 06г. =

2. Прибыль от реализации продукции на 1 грн. Реализованной продукции (оборота) (Э2)[52]

Э2. =  (2.8.)

(2.8.)

Где Поп – операционная прибыль.

Э2 04г. =

Э2 05г. =

Э2 06г. =

3. Общая прибыль на 1 грн. Реализованной продукции (ЭЗ)

ЭЗ =  (2.9.)

(2.9.)

ЭЗ 04г. =

ЭЗ 05г. =

ЭЗ 06г. =

Таким образом, получив процентные соотношения эффективности на одну гривну реализованной продукции по чистой, операционной и общей прибыли можно сделать такой вывод, что предприятие платит достаточно большие налоговые отчисления.

Предприятие АО «Эффект» по отношению к предыдущему году снизило на 13,% показатель своей эффективности по чистой прибыли, что свидетельствует о нестабильном положении, возможно причина в нехватке собственного капитала и свободных средств для покрытия обязательств, а также в избытке заемного капитала (большие проценты по кредитам и займам или же сроки погашения краткосрочных кредитов вот-вот наступят);

Достаточно большая доля операционной прибыли на одну гривну товарной продукции свидетельствует о том, что у предприятия АО «Эффект» одним из главных источников получения прибыли является его производственная деятельность.

Операционная прибыль занимает большую долю в чистой прибыли предприятия АО «Эффект».

Дата: 2019-12-22, просмотров: 428.