В системе управления денежными потоками наиболее важная роль отводится процессу их оптимизации.

Основными целями оптимизации денежных потоков предприятия являются:

• обеспечение сбалансированности объемов денежных потоков;

• обеспечение синхронности формирования денежных потоков во времени;

• обеспечение роста чистого денежного потока предприятия.

Основными объектами оптимизации выступают:

• положительный денежный поток;

• отрицательный денежный поток;

• остаток денежных активов;

• чистый денежный поток.

Важнейшей предпосылкой осуществления оптимизации денежных потоков является изучение факторов, влияющих на их объемы и характер формирования во времени. Эти факторы можно подразделить на внешние и внутренние.

Основу оптимизации денежных потоков предприятия составляет обеспечение сбалансированности объемов положительного и отрицательного их видов. На результаты хозяйственной деятельности предприятия отрицательное воздействие оказывают как дефицитный, так и избыточный денежные потоки.

• Отрицательные последствия дефицитного денежного потока проявляются в снижении ликвидности и уровня платежеспособности предприятия, росте просроченной кредиторской задолженности поставщикам сырья и материалов, повышении доли просроченной задолженности по полученным финансовым кредитам, задержках выплаты заработной платы (с соответствующим снижением уровня производительности труда персонала), росте продолжительности финансового цикла, а в конечном счете — в снижении рентабельности использования собственного капитала и активов предприятия.

• Отрицательные последствия избыточного денежного потока проявляются в потере реальной стоимости временно неиспользуемых денежных средств от инфляции, потере потенциального дохода от неиспользуемой части денежных активов в сфере краткосрочного их инвестирования, что в конечном итоге также отрицательно сказывается на уровне рентабельности активов и собственного капитала предприятия.

Методы оптимизации дефицитного денежного потока зависят от характера этой дефицитности — краткосрочной или долгосрочной.

• Сбалансированность дефицитного денежного потока в краткосрочном периоде достигается путем использования «Системы ускорения — замедления платежного оборота» (или «Системы лидс энд лэгс»). Суть этой системы заключается в разработке на предприятии организационных мероприятий по ускорению привлечения денежных средств и замедлению их выплат.

• Ускорение привлечения денежных средств в краткосрочном периоде может быть достигнуто за счет следующих мероприятий:

• увеличения размера ценовых скидок за наличный расчет по реализованной покупателям продукции;

• обеспечения частичной или полной предоплаты за произведенную продукцию, пользующуюся высоким спросом на рынке;

• сокращения сроков предоставления товарного (коммерческого) кредита покупателям;

• ускорения инкассации просроченной дебиторской задолженности;

• использования современных форм рефинансирования дебиторской задолженности — учета векселей, факторинга, форфейтинга;

• ускорения инкассации платежных документов покупателей продукции (времени нахождения их в пути, в процессе регистрации, в процессе зачисления денег на расчетный счет и т.п.).

Замедление выплат денежных средств в краткосрочном периоде может быть достигнуто за счет следующих

мероприятий:

• использования флоута для замедления инкассации собственных платежных документов (механизм действия флоута был рассмотрен ранее);

• увеличения по согласованию с поставщиками сроков предоставления предприятию товарного (коммерческого) кредита;

• замены приобретения долгосрочных активов, требующих обновления, на их аренду (лизинг);

• реструктуризации портфеля полученных финансовых кредитов путем перевода краткосрочных их видов в долгосрочные.

Рост объема положительного денежного потока в долгосрочном периоде может быть достигнут за счет следующих мероприятий:

• привлечения стратегических инвесторов с целью увеличения объема собственного капитала;

• дополнительной эмиссии акций;

• привлечения долгосрочных финансовых кредитов;

• продажи части (или всего объема) финансовых инструментов инвестирования;

• продажи (или сдачи в аренду) неиспользуемых видов основных средств.

Снижение объема отрицательного денежного потока в долгосрочном периоде может быть достигнуто за счет следующих мероприятий:

• сокращения объема и состава реальных инвестиционных программ;

• отказа от финансового инвестирования;

• снижения суммы постоянных издержек предприятия.

Методы оптимизации избыточного денежного потока предприятия связаны с обеспечением роста его инвестиционной активности. В системе этих методов могут быть использованы:

• увеличение объема расширенного воспроизводства операционных внеоборотных активов;

• ускорение периода разработки реальных инвестиционных проектов и начала их реализации;

• осуществление региональной диверсификации операционной деятельности предприятия;

• активное формирование портфеля финансовых инвестиций;

• досрочное погашение долгосрочных финансовых кредитов.

В системе оптимизации денежных потоков предприятия важное место принадлежит их сбалансированности во времени. Это связано с тем, что несбалансированность положительного и отрицательного денежных потоков во времени создает для предприятия ряд финансовых проблем. Опыт показывает, что результатом такой несбалансированности даже при высоком уровне формирования чистого денежного потока является низкая ликвидность этого потока (а соответственно и низкий уровень абсолютной платежеспособности предприятия) в отдельные периоды времени. При достаточно высокой продолжительности таких периодов для предприятия возникает серьезная угроза банкротства.

В процессе оптимизации денежных потоков предприятия во времени они предварительно классифицируются по следующим признакам:

1) по уровню «нейтрализуемости» (термин, означающий способность денежного потока определенного вида изменяться во времени) денежные потоки подразделяются на поддающиеся и неподдающиеся изменению. Примером денежного потока первого вида являются лизинговые платежи, период которых может быть установлен по согласованию сторон. Примером денежного потока второго вида являются налоговые платежи, срок уплаты которых не может быть предприятием нарушен;

2) по уровню предсказуемости денежные потоки подразделяются на полностью предсказуемые и недостаточно предсказуемые (абсолютно непредсказуемые денежные потоки в системе их оптимизации не рассматриваются).

Объектом оптимизации выступают предсказуемые денежные потоки, поддающиеся изменению во времени. В процессе оптимизации денежных потоков во времени используются два основных метода — выравнивание и синхронизация.

Выравнивание денежных потоков направлено на сглаживание их объемов в разрезе отдельных интервалов рассматриваемого периода времени. Этот метод оптимизации позволяет устранить в определенной мере сезонные и циклические различия в формировании денежных потоков (как положительных, так и отрицательных), оптимизируя параллельно средние остатки денежных средств и повышая уровень абсолютной ликвидности. Результаты этого метода оптимизации денежных потоков во времени оцениваются с помощью среднеквадратического отклонения или коэффициента вариации, которые в процессе оптимизации должны снижаться.

Рост чистого денежного потока обеспечивает повышение темпов экономического развития предприятия на принципах самофинансирования, снижает зависимость этого развития от внешних источников формирования финансовых ресурсов, обеспечивает прирост рыночной стоимости предприятия.

Повышение суммы чистого денежного потока предприятия может быть обеспечено за счет осуществления следующих основных мероприятий:

• снижения суммы постоянных издержек;

• снижения уровня переменных издержек;

• осуществления эффективной налоговой политики, обеспечивающей снижение уровня суммарных налоговых выплат;

• осуществления эффективной ценовой политики, обеспечивающей повышение уровня доходности операционной деятельности;

• использования метода ускоренной амортизации основных средств;

• сокращения периода амортизации используемых предприятием нематериальных активов;

• продажи неиспользуемых видов основных средств и нематериальных активов;

• усиления претензионной работы с целью полного и своевременного взыскания штрафных санкций.

Результаты оптимизации денежных потоков оцениваются рядом показателей, основными из которых являются:

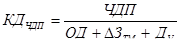

Коэффициент достаточности чистого денежного потока ЗАО «Волгострой».

где КДЧДП — коэффициент достаточности чистого денежного потока предприятия в рассматриваемом периоде;

ЧДП —сумма чистого денежного потока предприятия в рассматриваемом периоде;

ОД —сумма выплат основного долга по долго- и краткосрочным кредитам и займам предприятия;

ЗТМ —сумма прироста запасов товарно-материальных ценностей в составе оборотных активов предприятия;

ЗТМ —сумма прироста запасов товарно-материальных ценностей в составе оборотных активов предприятия;

Ду — сумма дивидендов (процентов), выплаченных собственниками предприятия (акционерами) на вложенный капитал (акции, паи и т.п.).

Дивиденды акционерным обществом не выплачиваются. Чистый положительный денежный поток за 2005 год составил 540 000 тыс.руб. На 2005г. были привлечены банковские кредиты на сумму 36 000 тыс.руб. погашение которых было намечено на ноябрь-декабрь 2005г. За год предприятие приобрело для реализации и собственного потребления ТМЦ на 487 000 тыс.руб. Таким образом коэффициент достаточности денежного потока принял значение 0,994, положительное значение которого уже само по себе свидетельствует о достаточности денежного потока для обеспечения деятельности предприятия.

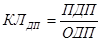

Коэффициент ликвидности денежного потока ЗАО «Волгострой».

где КЛДП — коэффициент ликвидности денежного потока предприятия в рассматриваемом периоде;

ПДП —сумма валового положительного денежного потока предприятия в рассматриваемом периоде;

ОДП—сумма валового отрицательного денежного потока предприятия в рассматриваемом периоде.

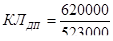

= 1,185

= 1,185

Коэффициент ликвидности больше единицы, это означает, что предприятие получает прибыль, продукция предприятия покупаема, т.е. ликвидна.

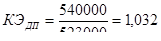

Коэффициент эффективности денежного потока ЗАО «Волгострой».

КЭДП — коэффициент эффективности денежного потока предприятия в рассматриваемом периоде;

ЧДП—сумма чистого денежного потока предприятия в рассматриваемом периоде;

ОДП—сумма валового отрицательного денежного потока предприятия в рассматриваемом периоде.

Коэффициент больше единицы, а это значит, что предприятие достаточно эффективно расходует поступающие денежные средства.

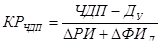

Коэффициент реинвестирования чистого денежного потока ЗАО «Волгострой».

КРЧДП —коэффициент реинвестирования чистого денежного потока в рассматриваемом периоде;

ЧДП—сумма чистого денежного потока предприятия в рассматриваемом периоде;

Ду —сумма дивидендов (процентов), уплаченных собственникам предприятия (акционерам) на вложенный капитал (акции, паи и т.п.);

РИ —сумма прироста реальных инвестиций предприятия (во всех их формах) в рассматриваемом периоде;

ФИд — сумма прироста долгосрочных финансовых инвестиций предприятия в рассматриваемом периоде.

Десятая часть капитала предприятия состоит из заемных средств. Как правило по займам выплачиваются проценты, на последующий год в плане расходов должна быть заложена и сумма выплат процентов по кредитам, что уменьшит чистую денежную массу.

Результаты оптимизации денежных потоков получают свое отражение в системе планов формирования и использования денежных средств в предстоящем периоде.

Планирование денежных потоков охватывает два основных его вида — текущее планирование, в процессе которого разрабатывается план поступления и расходования денежных средств и оперативное планирование, в процессе которого разрабатывается система платежных календарей по соответствующим видам движения денежных средств.

План поступления и расходования денежных средств разрабатывается на предстоящий год в помесячном разрезе с тем, чтобы обеспечить учет сезонных колебаний денежных потоков предприятия. Он составляется по отдельным видам хозяйственной деятельности и по предприятию в целом. Учитывая, что ряд исходных предпосылок разработки этого плана носят слабопрогнозируемый характер, он составляется обычно в вариантах — «оптимистическом», «реалистическом» и «пессимистическом». Кроме того, разработка этого плана носит многовариантный характер и по используемым методам расчета отдельных его показателей.

Дата: 2019-12-10, просмотров: 401.