Необходимый объем обновления операционных внеоборотных активов в процессе простого их воспроизводства определяется по следующей формуле:

ОВАпрос = СВф + СВм ,(1)

Где

ОВАпрос — необходимый объем обновления операционных внеоборотных активов предприятия в процессе простого их воспроизводства;

СВф —первоначальная восстановительная стоимость операционных внеоборотных активов, выбывающих в связи с физическим их износом;

СВм —первоначальная восстановительная стоимость операционных внеоборотных активов, выбывающих в связи с моральным их износом.

Для ЗАО «Волгострой» этот показатель за 2005 г. составил:

878 000 (стоимость выбывших а/траспортных средств в связи с физическим износом) + 67000 (стоимость списанного оборудования (оргтехника) в виду морального износа) = 945 000 руб.

На 945 т.руб. необходимо обновить основные фонды в текущем периоде.

Необходимость в улучшении состояния состава внеоборотных активов видно из данных следующих расчетов.

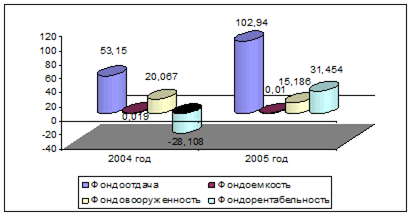

Анализ рентабельности показателей внеоборотных активов

Таблица №

| Показатели | Усл. обоз. | 2004 год, т.р. | 2005 год, т.р. | Отклонения |

| Фондоотдача | Фот | 53,15 | 102,94 | 49,78 |

| Фондоемкость | Фем | 0,019 | 0,010 | -0,009 |

| Фондовооруженность | Фв | 20,067 | 15,186 | -4,88 |

| Фондорентабельность | Фр | -28,108 | 31,454 | 59,56 |

Снижение фондовооруженности показывает, что произведенные вложения в основные фонды недостаточны при таком темпе роста предприятия.

Рис. Динамика показателей рентабельности ЗАО «Волгострой»

Для определения оптимизации в управлении активами необходим расчет следующих показателей:

Коэффициент оборачиваемости всех активов (КОа):

Где

ОР – общий объем реализации продукции а рассматриваемом периоде,

- средняя стоимость всех используемых активов предприятия в рассматриваемом периоде:

- средняя стоимость всех используемых активов предприятия в рассматриваемом периоде:

Период оборота оборотных активов в днях (ПОа):

Период оборота внеоборотных активов в годах (ПОва):

,

,

Гед

НА - средняя норма амортизации по предприятию.

Таблица № 16

| Показатели | 2004 год | 2005 год | Отклонения |

| Объем реализации, т.р. | 189 879 | 412 710 | 222 831 |

| Средняя норма амортизации, т.р. | 10,60 | 10,60 |

|

| Кол-во дней периода, т.р. | 365 | 365 |

|

| Стоимость всех активов, т.р.: | 24 186 | 12 587 | -11 599 |

| - денежные средства | 490 | 307 | -183 |

| - товары и запасы | 20 124 | 8 271 | -11 853 |

| - основные фонды | 3 572 | 4 009 | 437 |

| Коэффициент оборачиваемости | 7,85 | 32,79 | 24,94 |

| Период оборота оборотных активов, дн. | 46,49 | 11,13 | -35,36 |

| Период оборота внеоборотных средств, лет. | 9,43 | 9,43 |

|

Вывод

За 2005 год, период оборачиваемости активов уменьшился на 76 % и составил всего 11 дней, расходы на обеспечение запасами снизились на 48 %. Это позволило, даже при существующих мощностях увеличить объем реализации на 117 %, при равных условиях обновления основных фондов 9,43 лет. Можно говорить о том, что ЗАО «Волгострой» эффективно осуществляет управление активами.

Обеспечение своевременного обновления операционных внеоборотных активов предприятия. В этих целях на предприятии определяется необходимый уровень интенсивности обновления отдельных групп операционных внеоборотных активов; рассчитывается общий объем активов, подлежащих обновлению в предстоящем периоде; устанавливаются основные формы и стоимость обновления различных групп активов.

Простое воспроизводство операционных внеоборотных активов осуществляется по мере физического и функционального износа в пределах суммы накопленной амортизации.

Дата: 2019-12-10, просмотров: 422.