Анализ финансовой деятельности ЗАО «Волгострой» проводится ежеквартально финансовой службой, отчеты предоставляются в головную организацию. Основными показателями являются объемы продаж, изменения в себестоимости продукции, доля прироста чистой нераспределенной прибыли ЗАО «Волгострой».

Таблица № 3

Характеристика основных показателей ЗАО «Волгострой» за 2004 – 2005 гг.

| Показатели | 2004 год, т.р. | 2005 год, т.р. | Отклонения | Темп прироста, % |

| Выручка | 189 879 | 412 710 | 222 831 | 117 |

| Себестоимость | -159 949 | -349 963 | -190 014 | 119 |

| Валовая прибыль | 29 930 | 62 747 | 32 817 | 236 |

| Коммерческие расходы | -25 763 | -55 390 | -29 627 | 115 |

| Управленческие расходы | -3 837 | -1 531 | 2 306 | -60 |

| Прибыль (убыток) от продаж | 330 | 5 826 | 5 496 | 1 665 |

| Прочие доходы и расходы: |

|

|

|

|

| Проценты к получению | 3 | 16 | 13 | 433 |

| Проценты к уплате | -1 106 | -2 927 | -1 821 | 165 |

| Прочие операционные доходы | 7 954 | 7 603 | -351 | -4 |

| Прочие операционные расходы | -7 809 | -8 014 | -205 | 3 |

| Внереализационные доходы | 211 | 53 | -158 | -75 |

| Внереализационные расходы | -587 | -702 | -115 | 20 |

| Прибыль (убыток) до налогообложения | -1 004 | 1 855 | 2 859 | -285 |

| Отложенные налоговые активы |

| -86 | -86 |

|

| Отложенные налоговые обязательства |

| -37 | -37 |

|

| Текущий налог на прибыль |

| -471 | -471 |

|

| Чистая прибыль (убыток) отчетного периода | -1 004 | 1 261 | 2 265 | -226 |

Вывод

В отчетном 2005 г. Валовая прибыль предприятия выросла в 2 раза и составила 62 747рублей. 88% от прибыли составили коммерческие расходы, прибыль от продаж составила 5 826 рублей. В отчетном периоде ЗАО «Волгострой» увеличило заемные средства, тем самым увеличились расходы по кредитам в 1,65 раз. За отчетный период прибыль ЗАО «Волгострой» приобрела положительное значение, убыток прошлого периода была полностью погашена. Доля себестоимости снизилась на 0,56, за счет чего увеличилась доля чистой прибыли. Коммерческие расходы повысились на 2,20. Положительным моментом является то, что предприятие нашло возможности снижения управленческих расходов, что позволило повысить долю прибыли в выручке от продаж на 8,18 %.

Основу обеспечения управлением финансами составляет проведение анализа деятельности ЗАО «Волгострой» на всех этапах ее деятельности. Основным источником данных для проведения анализа является бухгалтерская отчетность. Финансовый анализ подразумевает изучение ряда коэффициентов, способствующих спрогнозировать безубыточность предприятия.

- Прогнозирование безубыточности.

При реализации (изготовлении) одного вида продукции, можно воспользоваться маржинальным подходом к нахождению порогового количества товара. Прибыль предприятия составляет выручка (В) за минусом переменных (Зпер) и постоянных (Зпост) затрат.

В – Зпер – Зпост = Прибыль

Выручка характеризуется объемом продаж (Цед* К)

В = Цед* К,

где

Цед - цена реализации за единицу продукции,

К – количество реализованного товара в отчетном периоде,

Переменные затраты – это прямые затраты на единицу продукции и зависят от количества проданной продукции

Зпер = Зпер/ед*К

Построение уравнения безубыточности предполагает нахождение порогового количества товара:

Цед* К0 - Зпер/ед * К0 - Зпост = 0

где

Цед – цена реализации за единицу продукции,

К0 - минимально необходимое количество товара, для покрытия всех убытков,

Зпер/ед – себестоимость одной единицы товара,

Зпост - постоянные расходы.

Из этого уравнения можно найти пороговое количество реализованной продукции, необходимой для покрытия всех расходов.

К0 =

ВКо = Цед * К0

- Запас финансовой прочности позволяет определить риск потерпеть убытки.

Ф = Внетто - ВКо

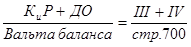

- Коэффициент финансовой устойчивости

Кф.уст. =

Этот показатель должен быть не менее 0,7 и при улучшении позиций ЗАО «Волгострой» расти.

Оценка ликвидности баланса

Таблица №6

|

| Показатели | Условное обозначение | На 2004 год, т.р. | На 2005 год, т.р. | Отклонения, т.р. |

| 1 | Денежные средства | А1 | 490 | 307 | -183 |

| 2 | Краткосрочные финансовые вложения | А2 | 16214 | 27231 | 11017 |

| 3 | Оборотные активы | А3 | 24577 | 14775 | -9802 |

| 4 | Краткосрочные кредиты и займы | П1 | 28212 | 36198 | 7986 |

| 5 | Кредиторская задолженность | П2 | 30000 | 13498 | -16502 |

| 6 | Коэффициент абсолютной ликвидности | Ка | 0,008 | 0,006 | -0,002 |

| 7 | Коэффициент быстрой ликвидности | Кб | 0,287 | 0,554 | 0,267 |

| 8 | Коэффициент текущей ликвидности | Кт | 0,709 | 0,851 | 0,142 |

Оценка структуры баланса

Таблица №7

|

| Показатели | На 2004 год | На 2005 год | Норма |

| 1 | Коэффициент текущей ликвидности | 0,9 | 0,9 | бол 2 |

| 2 | Коэффициент обеспеченности собственными средствами | -0,1 | -0,1 | бол 0,1 |

| 3 | Коэффициент утраты платежеспособности |

| 0,9 | мен 1 |

Вывод.

Баланс ЗАО «Волгострой» на конец 2005 г. нельзя считать ликвидным. Недостаточность обеспеченности собственными средствами, а вернее их отсутствие, может привести к утрате платежеспособности. Но за текущий год предприятие повысило оборачиваемость актив, что позволило снизить затраты в этом направлении. Коэффициент быстрой ликвидности повысился на 0,267 и достиг значения 0,554. Коэффициент текущей ликвидности тоже увеличился и составил 0,851.

У ЗАО «Волгострой» при такой тенденции развития есть все шансы повысить свою ликвидность.

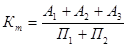

Баланс считается абсолютно ликвидным, если:

А1  П1, А2 П2, А3 П3, А4

П1, А2 П2, А3 П3, А4  П4

П4

При проведении анализа ликвидности баланса рассчитывают коэффициенты быстрой ликвидности, текущей ликвидности, абсолютной ликвидности.

Коэффициент быстрой ликвидности (показывает частоту оборачиваемости средств предприятия):

>1

>1

Коэффициент текущей ликвидности (показывает способность предприятия погашать кредиторскую задолженность):

>2

>2

Коэффициент абсолютной ликвидности (показывает ликвидность активов предприятия):

>0,2

>0,2

Оценка ликвидности ЗАО «Волгострой»

Таблица №8

| Актив | Пассив | Платежный излишек или недостаток | |||||

| Показатели | 2004 | 2005 | Показатели | 2004 | 2005 | 2004 | 2005 |

| А1 | 490 | 307 | П1 | 28212 | 36198 | -27722 | -35891 |

| А2 | 16214 | 27231 | П2 | 30000 | 13498 | -13786 | 13733 |

| А3 | 24577 | 14775 | П3 | 0 | 37 | 24577 | 14738 |

| А4 | 3572 | 4009 | П4 | -1035 | 632 | 4607 | 3377 |

| Баланс | 46857 | 48327 | Баланс | 59181 | 52370 |

|

|

Вывод

Структура баланса ЗАО «Волгострой» по состоянию на 2004 г. выражалась следующим образом:

А1 П1, А2 П2, А3 П3, А4 П4, что соответствует абсолютно неликвидному балансу.

На 2005 год, наметились структурные сдвиги и положение начинает улучшаться. Структура баланса принимает следующий вид:

А1 П1, А2 П2, А3 П3, А4 П4

Анализ управления активами

Активы — это средства для формирования производственного потенциала, который предприятие использует и намеревается извлечь будущую экономическую выгоду, в нем содержащуюся, т.е. потенциал на определенную дату, который прямо или косвенно будет способствовать притоку денег или денежных эквивалентов. Этот потенциал может быть как производственным, так и в форме конвертируемости денег или денежных эквивалентов или обладать способностью снижать денежные расходы, когда более совершенный производственный процесс снижает производственные расходы.

В балансе отражаются внеоборотиые (долгосрочные) активы, приобретенные для продолжительного пользования в процессе производства на предприятии, и оборотные активы, — производственные запасы, дебиторская задолженность, ценные бумаги, денежные средства и др. Это все те активы, которые не предназначены для длительного и непрерывного пользования в производственном процессе. Оборотные активы по своему экономическому содержанию непрерывно возобновляют процесс производства путем полного переноса своей натуральной формы на изготовляемую продукцию или обеспечения необходимых денежных расчетов для производственного цикла.

Эффективное использование оборотных средств во многом зависит от правильного определения их потребности.

Для предприятия важно правильно определить оптимальную потребность в оборотных средствах, что позволит с минимальными издержками получать прибыль, запланированную при данном объеме производства.

Таблица № 4

Горизонтальный анализ баланса

| Показатели | 2004 год, т.р. | 2005 год, т.р. | Отклонения, т.р. | Темп прироста, +/-, % |

| Актив |

|

|

|

|

| I. Внеоборотные активы |

|

|

|

|

| Основные средства | 3572 | 4009 | 437 | 12,23 |

| II. Оборотные активы |

|

|

|

|

| Запасы | 20124 | 8271 | -11853 | -58,90 |

| Налог на добавленную стоимость по приобретенным ценностям | 4453 | 6504 | 2051 | 46,06 |

| Дебиторская задолженность | 16214 | 27231 | 11017 | 67,95 |

| Краткосрочные финансовые вложения | 12324 | 4043 | -8 281 | -67 |

| Денежные средства | 490 | 307 | -183 | -37,35 |

| БАЛАНС | 57177 | 50365 | -6812 | -11,91 |

Вывод.

За отчетный период стоимость имущества предприятия в целом уменьшилась на 11,91%. Оборотные активы уменьшились на 13,52 % из-за снижения складских запасов на 58,90 % и денежных средств на 13,52%, при этом увеличилась дебиторская задолженность на 67,95%, а доля вложений снизилась на 67%.

Состояние источников формирования значительно улучшилась. В 2004 г. Они на 99,99% состояли их заемных средств, в 2005 г. финансовое состояние предприятия улучшилось и доля собственных средств составила 1%.

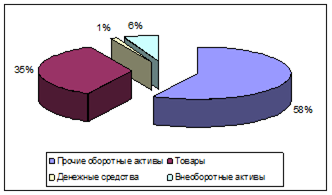

Рис. 3. Структура активов ЗАО «Волгострой» 2004 год.

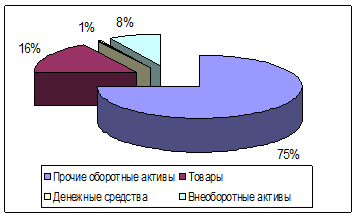

Рис. 4. Структура активов ЗАО «Волгострой» 2005 год.

Вертикальный анализ баланса

Таблица № 5

| Показатели | Данные на 2004 год в процентах к валюте баланса | Данные на 2005 год в процентах к валюте баланса | Отклонения, % |

| Актив |

|

|

|

| I. Внеоборотные активы |

|

|

|

| Основные средства | 6,25 | 7,96 | 1,71 |

| II. Оборотные активы |

|

|

|

| Внеоборотные активы |

|

|

|

| Запасы | 35,20 | 16,42 | -18,77 |

| Налог на добавленную стоимость по приобретенным ценностям | 7,79 | 12,91 | 5,13 |

| Дебиторская задолженность | 28,36 | 54,07 | 25,71 |

| Краткосрочные финансовые вложения | 21,55 | 8,03 | -13,53 |

| Денежные средства | 0,86 | 0,61 | -0,25 |

| БАЛАНС | 100,00 | 100,00 |

|

Вывод.

Данные структурного анализа показывают, что по состоянию на 2004 год, основным источником расчетов были кредиты и займы. Однако наиболее ликвидную часть составляли запасы, реализация которых позволила рассчитаться по займам и получить прибыль. На конец 2005 г. доля прибыли в имуществе ЗАО «Волгострой» составила 1,25 %. Доля заемных средств еще очень велика. Положительным моментом является то, что за текущий год удалось снизить дебиторскую задолженность на 13,53 %, что составило 8,03% всех активов предприятия, 92,04 % из которых оборотные средства.

Величина кредиторской задолженности составляет 72 %, но это обусловлено договорами с подрядными организациями, ведущими постройку новых объектов недвижимости на территории ЗАО «Волгострой».

Анализ управления капиталом

Капитал предприятия подразделяется на три составляющие:

- собственный капитал – оплаченный уставный капитал и нераспределенная прибыль оставшаяся в распоряжении предприятия;

- заемный капитал – займы и кредиты организации,

- резервный капитал – формируется за счет отчислений в фонды от нераспределенной прибыли.

Рис. Источники формирования имущества предприятия

Уставный капитал выступает основным и, как правило, единственным источником финансирования на момент создания ЗАО «Волгострой»; он характеризует долю собственников в активах предприятия. В балансе уставный капитал отражается в сумме, определенной учредительными документами. Увеличение уставного капитала допускается по решению собственников ЗАО «Волгострой» по итогам собрания за год с обязательным изменением учреди тельных документов. Уставный капитал ЗАО «Волгострой» определяет минимальный размер ее имущества, гарантирующего интересы ее кредиторов

Обыкновенные акции являются основным компонентом уставного капитала компании. С позиции потенциальных инвесторов они характеризуются следующими особенностями: (а) могут генерировать относительно больший доход, однако более рисковым по сравнению с другими вариантами инвестирования средств; (б) нет гарантированного дохода; (в) нет гарантии, что при продаже акций их владелец не понесет убытка; (г) при ликвидации компании право на получение части имущества реализуется в последнюю очередь.

Полученная ЗАО «Волгострой» по итогам года прибыль распределяется решением собрания участников общества на выплату дивидендов, формирование резервного и других фондов, покрытие убытков прошлых лет и др. Оставшийся нераспределенным остаток прибыли по существу представляет собой реинвестирование прибыли в активы предприятия; он отражается в балансе как источник собственных средств и остается неизменным до следующего собрания акционеров. Если доля ежегодно реинвестируемой прибыли стабильно высока в динамике, т. е. акционеров устраивает генерируемая предприятием доходность собственного капитала, то с течением лет этот источник может быть весьма значимым в структуре источников собственных средств.

Источником финансирования инвестиционной деятельности, а также обеспечения и расширения текущей деятельности, выступает прибыль предприятия.

Оценка финансовой устойчивости ЗАО «Волгострой»

Таблица №9

|

| Показатели | Условные обозначения | Данные на 2004 год,т.р. | Данные на 2005 год, т.р. | Отклонения, т.р. |

| 1 | Источники формирования собственных средств | III П | -1 035 | 632 | 1 667 |

| 2 | Внеоборотные активы | I А | 3 572 | 4 009 | 437 |

| 3 | Наличие собственных оборотных средств | СОС | -4 607 | -3 377 | 1 230 |

| 4 | Долгосрочные пассивы | IV П | 0 | 37 | 37 |

| 5 | Наличие собственных долгосрочных заемных источников формирования запасов | СД | -4 607 | -3 340 | 1 267 |

| 6 | Краткосрочные заемные средства | КЗС | 58 212 | 49 696 | -8 516 |

| 7 | Заемные средства | Зс | 25 393 | 10 158 | -15 235 |

| 8 | Общая величина источников формирования запасов | ИО | -4 607 | -3 303 | 1 304 |

| 9 | Общая величина запасов | З | 20 124 | 8 271 | -11 853 |

| 10 | Излишек (недостаток) собственных оборотных средств | СОС | -24 731 | -11 648 | 13 083 |

| 11 | Излишек (недостаток) собственных и долгосрочных заемных источников формирования запасов | СД | -24 731 | -11 611 | 13 120 |

| 12 | Излишек (недостаток) общей величины основных источников формирования запасов | ОИ | -24 731 | -11 574 | 13 157 |

| 13 | Коэффициент маневренности | K1 | 1,775 | 2,187 | 0,412 |

| 14 | Коэффициент автономии | K2 | -0,081 | -0,067 | 0,014 |

| 15 | Коэффициент соотношения собственных и заемных средств | K3 | -5,512 | -3,008 | 2,504 |

| 16 | Коэффициент обеспеченности запасов собственными средствами | К4 | -0,229 | -0,408 | -0,179 |

| 17 | Коэффициент обеспеченности собственными средствами | К5 | -0,086 | -0,073 | 0,013 |

| 18 | Коэффициент привлечения долгосрочных заемных средств | К6 | 0,000 | 0,055 | 0,055 |

| 19 | Коэффициент финансовой устойчивости | К7 | -0,018 | 0,013 | 0,031 |

Коэффициент маневренности:

> 0,5

> 0,5

- 0,5 нормативное значение,

Коэффициент автономии:

> 0,5

> 0,5

- 0,5 - нормативное значение,

- ОС – основные средства,

- З – общая величина запасов предприятия.

Коэффициент соотношения собственных и заемных средств:

< 1,

< 1,

- 1 - нормативное значение.

Коэффициент обеспеченности запасов собственными средствами:

>0,6,

>0,6,

- 0,6 – нормативное значение,

Коэффициент обеспеченности собственными средствами:

>0,1

>0,1

- 0,1 – нормативное значение.

Коэффициент привлечения долгосрочных заемных средств:

Коэффициент финансовой устойчивости:

Вывод

Обеспеченность собственными средствами у предприятия недостаточна, но положение начинает улучшаться. Это произошло из-за привлечения достаточно большого объема инвестиций на строительство. Коэффициент маневренности очень высок, из-за достаточно объемной части ликвидных средств. Финансовая устойчивость повысилась за отчетный период. Этому способствовало привлечение заемных средств. ОАО «Мордовцемент», не смотря на то, что ЗАО «Волгострой» является практически его частью, работает только по предоплате. Для увеличения продаж, необходимо увеличение закупок товаров, для обеспечения оплаты был привлечен овердрафтный кредит, это позволило увеличить обороты предприятия.

Дата: 2019-12-10, просмотров: 418.