Цель анализа денежных потоков – это, прежде всего, анализ финансовой устойчивости и доходности предприятия. Его исходным моментом является расчет денежных потоков, прежде всего от операционной деятельности (CFfO) Показатель изменения величины CFfO в динамике производится наряду с такими показателями как темпы роста выручки от реализации и прибыли.

Для того чтобы раскрыть реальное движение денежных средств ЗАО «Волгострой», оценить синхронность поступлений и платежей, а также увязать величину полученного финансового результата с состоянием денежных средств, выделим и проанализируем все направления поступления денежных средств, а также их расходования.

Представим на графике изменение денежных средств по наиболее важным для анализа статьям за период 2004-2005гг.

Можно сказать, что остатки на конец квартала денежных средств в кассе нестабильны и изменяются на протяжении рассматриваемого периода. Возможно, это обусловлено тем, что предприятия должны согласовывать с банком, в котором находится его расчетный счет, размер кассового лимита, то есть максимально возможные суммы денежных средств находящейся в кассе.

О динамике остатков средств на расчетном счете можно сказать, что она вполне соответствует профилю предприятия. Для денежных средств на прочих (специальных) счетах в банке характерна тенденция в сторону их уменьшения.

Анализ источников притока и оттока денежных средств

Таблица №13

| Показатели | 2004 г. | 2005 г. |

| Остаток денежных средств на начало года | 227 837 | 489 479 |

| Поступило денежных средств всего, в том числе: | 286 298 961 | 617 109 656 |

| выручка от реализации продукции | 188 021 051 | 367 852 545 |

| выручка от реализации основных средств | 11 500 | |

| прочие поступления | 98 277 910 | 249 245 611 |

| Направлено денежных средств всего, в том числе | 286 037 319 | 617 470 492 |

| на оплату товаров | 172 582 733 | 385 853 057 |

| на оплату труда | 8 476 111 | 13 575 058 |

| отчисления на социальные нужды | 3 778 599 | 5 077 793 |

| на выдачу подотчетных сумм | 1 788 553 | 2 452 104 |

| на оплату машин и транспортных средств | 1 767 803 | 14 603 620 |

| на финансовые вложения | 15 198 720 | 15 998 100 |

| на расчеты с бюджетом | 42 811 189 | 98 652 983 |

| сдано в банк из кассы | 39 505 854 | 79 871 230 |

| прочие выплаты | 127 757 | 1 386 547 |

| Остаток денежных средств на конец периода | 489 479 | 128 643 |

Таким образом, по данным анализа можно сделать следующие выводы:

1. Доля поступлений от реализации продукции, оказания услуг составляла соответственно 66 % и 60 % 2004 - 2005гг. Это связано с тем, что в 2005 г. ЗАО «Волгострой» был открыт новый вид деятельности – предоставление складских помещений в субаренду.

2. Денежные средства направляются в основном на оплату товаров. Доля таких расходов составляет по годам 60% и 63% Если к этим расходам прибавить расходы на оплату труда (получится 63%, 65%), то выручки от реализации продукции вполне хватит, чтобы их произвести. Это говорит о нормальной работе организации.

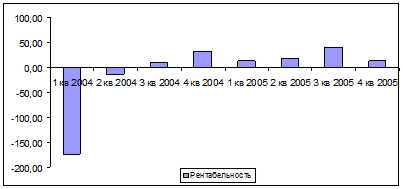

Анализ рентабельности денежных средств по ЗАО «Волгострой» За 2004 г. - 2005 г.

Таблица № 14

| Показатель | 1 кв 2004 | 2кв 2004 | 3кв 2004 | 4кв 2004 | 1кв 2005 | 2кв 2005 | 3кв 2005 | 4кв 2005 |

| Чистая прибыль | -1 874,00 | -174,00 | 172,00 | 872,00 | 141,00 | 286,00 | 485,00 | 349,00 |

| Денежные средства | 1 081,00 | 1 278,00 | 1 843,00 | 2 644,00 | 1 003,00 | 1 573,00 | 1 217,00 | 2 492,00 |

| Рентабельность денежных средств | -173,36 | -13,62 | 9,33 | 32,98 | 14,06 | 18,18 | 39,85 | 14,00 |

Из таблицы видно, что при реальном положительном денежном потоке, ЗАО «Волгострой» получило убыток. Это было связано с тем, что в первый год работы, необходимо было обновление основных фондов, затраты на ремонт площадок, приобретение инвентаря, ремонт зданий и сооружений и пр., поэтому при достаточном потоке денежных средств предприятие получило убыток

Показатель рентабельности денежных средств имеет свойство сезонности – действительно, наибольший объем реализации цемент приходится на 2- 3 кварталы.

Рис. 4. График показателей рентабельности денежных средств ЗАО «Волгострой» за 2004 - 2005 гг.

Величина денежного потока (Cash Flow)рассчитывается прямым или косвенным методом. При прямом методе Cash Flow рассчитывают как разность между поступлением денежных средств и расходами, связанными с их выплатой. При косвенном отправной точкой является величина прибыли за анализируемый период.

Финансовое состоянии предприятия характеризуется возможностями привлечения финансовых средств из различных источников и эффективностью вложения и использования этих средств

Расчет Cash Flow и CFfO косвенным методом

Таблица №15

| Показатели | 2004 | 2005 | Отклонения |

| Годовая прибыль | -1004 | 1261 | 2265 |

| Расходы не связанные с движением денежных средств | 7809 | 8014 | 205 |

| Доходы не связанные с движением денежных средств | 7954 | 7603 | -351 |

| Cash Flow | -1149 | 1672 | 2821 |

| Изменение величины чистых текущих активов | -1035 | 632 | 1667 |

| CFfO | -114 | 1040 | 1154 |

Вывод.

Величина денежного потока по состоянию на 2005 г. достаточна для деятельности ЗАО «Волгострой». Нераспределенная прибыль на конец 2005 г составила 50 % , годовой прибыли.

Дата: 2019-12-10, просмотров: 440.