| Зміст операції | Сума, грн | Дебет | Кредит |

| І. Придбання у постачальників за плату | |||

| 1. Сплачено постачальнику (рахунок-фактура) авансом за основні засоби | 24 000,00 | ||

| 2. Відображення податкового кредиту (для об'єктів виробничого призначення) | 4 000,00 | ||

| 3. Після отримання об'єктів відображені витрати— капітальні інвестиції— на суму купівельної вартості без ПДВ | 20 000,00 | ||

| 4. На суму ПДВ. Підстава: рахунок-фактура, податкова накладна | 4 000,00 | ||

| 5. Списані послуги власного автотранспорту по транспортуванню придбаних основних засобів на підприємство | 150,00 | ||

| 6. Оприбутковано придбані об'єкти у склад основних засобів за фактичною собівартістю на основі Акта приймання-передачі основних засобів (форма ОЗ-І) | 21 380,00 | ||

| 7. Відображені інші витрати, що пов'язані з придбанням об'єктів відповідно до П(С)БО 7: | |||

| нарахування зборів і платежів, пов'язаних з придбанням об'єктів основних засобів: | |||

| — реєстраційних зборів | |||

| — державного мита | |||

| — збору на обов'язкове державне пенсійне страхування у зв'язку з придбанням нерухомого майна, легкового автомобіля | |||

| — суми непрямих податків, якщо їх не відшкодовують з бюджету | |||

| — витрати на страхування ризиків доставки |

Продовження табл. 9.2

| Зміст операції | Сума, грн | Дебет | Кредит |

| — витрати транспортної організації (без ПДВ) з доставки об'єкта до підприємства | |||

| — інші витрати, безпосередньо пов'язані з приведенням об'єктів до стану, в якому вони придатні для використання в запланованих цілях (пусконалагоджувальні, монтажні та інші) | 20, 65, 66, 91та ін. | ||

| При надходженні основних засобів невиробничого призначення або від неплатника ПДВ: | |||

| Відображена купівельна вартість постачальника (включаючи ПДВ) | 24 000,00 | ||

| Оприбутковано | 24 000,00 | ||

| 2. Надходження основних засобів в результаті обміну на подібні об'єкти Наприклад, первісна вартість трактора ЮМЗ-6 — 25 000,00 грн, знос — 8 600,00 грн залишкова вартість — 16 400,00 грн, справедлива вартість — 16 000,00 грн. Обмінюється на трактор МТЗ-52 справедливою вартістю 16 000,00 грн. Об'єкти виробничого призначення. | |||

| 2а. Відображення капітальних інвестицій (на меншу із вартості: залишкову чи справедливу вартість об'єкта що передається) | 16 000,00 | ||

| Нараховано суму податкового кредиту з ПДВ | 3 200,00 | ||

| Включено до вартості основних засобів отриманий об'єкт | 16 000,00 | ||

| 26. Передано в обмін об'єкт: | |||

| Списання залишкової вартості (її частини в межах справедливої вартості) | 16 000,00 | ||

| Відображення податкового зобов'язання з ПДВ | 3 200,00 | ||

| Списання зносу | 8 600,00 | ||

| Списується різниця між залишковою та справедливою вартістю обміняного об'єкта, якщо залишкова вартість перевищує справедливу вартість | 400,00 |

| 3. Надходження основних засобів в результаті обміну на неподібні активи. Передається готова продукція вартістю справедливою 2 000,00 грн на верстат такою ж справедливою вартістю (виробничого призначення). | |||

| Відображено капітальні інвестиції при отриманні станка в обмін на готову продукцію | 2 000,00 | ||

| Нарахована сума податкового кредиту | 400,00 | ||

| Зараховано до складу основних засобів | 2 000,00 | ||

| Відображення доходу від переданої продукції | 2 400,00 | ||

| Відображення суми податкового зобов'язання | 400,00 | ||

| 4. Виготовлення у власних майстернях об'єктів основних засобів | |||

| Списані матеріали | 240,00 | ||

| Нарахована оплата праці | 108,00 | ||

| Відрахування на соціальні заходи | 42,00 | ||

| Інші витрати | 120,00 | 23,91 | |

| Оприбутковано у склад основних засобів (інші необоротні матеріальні активи), Акт на приймання-передачу основних засобів, форма 03-1 | 510,00 | 10, 11 | |

| 5. Внески до статутного капіталу | |||

| Відображення заборгованості по внесках до статутного капіталу за вартістю, що наведена в засновницьких документах | 3 000,00 | ||

| Одержання від учасників об'єктів основних засобів | 3 000,00 | ||

| Витрати на транспортування, монтаж об'єкта | 500,00 | ||

| Відображення суми ПДВ по наданих послугах з транспортування, монтажу чи інше | 100,00 |

Закінчення табл. 9.2

| Зміст операції | Сума, грн | Дебет | Кредит |

| Списання затрат на монтаж, транспортування з включенням до первісної вартості об'єкту основних засобів (як капітальних інвестицій), що внесено до статутного капіталу | 500,00 | ||

| 6. Безоплатне отримання основних засобів | |||

| Згідно Акта приймання-передачі оприбутковано у склад основних засобів легковий автомобіль | 18 000,00 | ||

| Нараховано та сплачено реєстраційний збір за перереєстрацію автомобіля (П(С)БО 7 дозволяє ці витрати включати у вартість основних засобів) | 160,00 | ||

| 160,00 | |||

| Нараховно і сплачено внески до Пенсійного Фонду (3 % від договірної вартості, вказаної в документах на передачу автомобіля 18000 • 30 % = 540,00 грн) | 540,00 | ||

| 540,00 | |||

| Витрати, пов'язані з отриманням та оформленням легкового автомобіля додаються до первісної вартості автомобіля. | 700,00 | ||

| Нарахована амортизація виходячи з первісної вартості | 156,00 | ||

| Одночасно визнається дохід на суму амортизації виходячи з вартості, що отримана безоплатно | 150,00 | ||

| 7. Інші випадки надходження основних засобів | |||

| Оприбутковані раніше не враховані основні засоби | |||

| Переведення помилково не зарахованих малоцінних та швидкозношуваних предметів, які знаходяться на складі, до складу основних засобів | |||

| Включення до складу основних засобів предметів, які знаходяться в експлуатації та які помилково були зараховані до складу малоцінних та швидкозношуваних предметів |

При придбанні об'єктів виробничого призначення сума сплаченого ПДВ відноситься на податковий кредит, а невиробничого — на вартість об'єкта. Ця вимога узгоджена з П(С)БО 7 «Основні засоби»,відповідно до якого, суми непрямих податків у зв'язку з придбанням (створенням) основних засобів (якщо вони не відшкодовуються підприємству) включаються до його первісної вартості.

Не включається до складу податкового кредиту та відноситься до складу валових витрат сума податку, сплачена платником податку при придбанні легкового автомобіля (крім таксомоторів), що включається до складу основних фондів.

9.8. Облік зносу (амортизації) основних засобів

В процесі експлуатації основні засоби зношуються, тобто поступово втрачають свою вартість. Отже, знос — це поступова втрата вартості основних засобів, що експлуатуються. Розрізняють фізичний та моральний знос.

Фізичний знососновних засобів відбувається в результаті їх експлуатації (зношуються окремі частини об'єкта і весь об'єкт).

На розміри фізичного зносу впливають фактори:

1) ступінь навантаження виробничих основних засобів;

2) якість основних засобів;

3) особливості технологічного процесу і ступінь захисту основних засобів від впливу зовнішніх умов (температура, вологість, опади);

4) агресивність середовища, в якому експлуатуються основні засоби (контакт та вплив хімічних речовин);

5) якість догляду за основними засобами;

6) кваліфікація працівників, і їх ставлення до основних засобів.

Моральний зноснастає в результаті науково-технічного прогресу. Основні засоби стають відсталими за своєю технічною характеристикою та економічною ефективністю.

На сучасному етапі велику увагу слід приділяти моральному зносу, оскільки основні засоби старіють морально швидше ніж фізично. Наприклад, комп'ютери, технологічне обладнання та ін.

Вартісним еквівалентом зносу є амортизація.

П(С)БО 7 «Основні засоби»визначено основні облікові терміни та встановлено методику нарахування і відображення в обліку суми нарахованого зносу. Значення термінів приводиться нижче.

Зноснеоборотних активів — сума амортизації об'єкта основних засобів з початку його корисного використання.

Зноснеоборотних активів — сума амортизації об'єкта основних засобів з початку його корисного використання.

Амортизація— систематичний розподіл вартості необоротних активів, яка амортизується, протягом строку їх корисного використання.

Вартість, яка амортизується— це первісна або переоцінена вартість за вирахуванням їх ліквідаційної вартості.

Ліквідаційна вартість— сума коштів або вартість інших активів, яку підприємство очікує отримати від реалізації (ліквідації) необоротних активів після закінчення строку їх корисного використання (експлуатації), за вирахуванням витрат, пов'язаних з продажем (ліквідацією).

Термін корисного використання— очікуваний період часу, протягом якого необоротні активи будуть використовуватись підприємством, або з їх використанням буде виготовлено очікуваний підприємством обсяг продукції (робіт, послуг).

Термін корисного використання об'єкта встановлюється підприємством з врахуванням таких чинників:

— передбачувана інтенсивність використання об'єкта підпри-мством з урахуванням його потужності або продуктивності;

— фізичний або моральний знос, що передбачається;

— правові чи інші обмеження стосовно термінів використання

об'єкта, тощо.

Норма амортизації— доля вартості основних засобів, що переноситься на готову продукцію за певний проміжок часу, як правило за рік (річна норма) та місяць (місячна норма).

Об'єктами амортизації є вартість основних засобів (окрім вартості землі і незавершених капітальних інвестицій).

Зважаючи на те, що одиницею обліку основних засобів є кожний окремий об'єкт, то і амортизація нараховується на кожний окремий об'єкт основних засобів.

Нарахувати амортизацію — значить визначити (розрахувати) ту частину вартості об'єкта, яка повинна бути віднесена до витрат поточного періоду.

При нарахуванні амортизації треба дотримуватись таких основних правил:

1. Амортизація нараховується тільки на власні основні засоби.

2. Не нараховується на такі об'єкти:

— земля, незавершені капітальні вкладення;

— основні засоби, що взяті в операційну оренду;

— основні засоби, що взяті на тимчасове зберігання;

— основні засоби, що перебувають на реконструкції, модернізації, добудові, дообладнанні, на консервації. На час проведення цих робіт нарахування амортизації призупиняється, а після завершення — відновлюється.

3. Нарахування амортизації здійснюється протягом терміну

корисного використання об'єкта, який встановлюється підприєм

ством при визнанні його активом і зарахуванні на баланс.

Термін корисного використання об'єкта переглядається в разі зміни очікуваних економічних вигод від використання об'єкта. Наприклад, після проведення добудови, реконструкції та інше. Амортизація в цьому випадку нараховується виходячи з нового строку корисного використання, починаючи з місяця, наступного за місяцем зміни строку корисного використання.

У випадках, коли об'єкт повністю амортизований, але ще експлуатується, то він може бути переоцінений відповідно до П(С)БО 7 «Основні засоби».Призначена керівником комісія визначає його нову справедлива вартість, новий термін експлуатації та встановлює метод нарахування амортизації по цьому об'єкту.

4. Нарахування амортизації починається з місяця, наступного за місяцем, у якому об'єкт став придатним для корисного використання, тобто, після зарахування на баланс.

5. Нарахування амортизації припиняється, починаючи з місяця, наступного за місяцем вибуття об'єкта, а також при переведенні його на реконструкцію, модернізацію, добудову, дообладнання, консервацію.

6. Нараховується амортизація щомісяця, а підприємства із сезонним характером виробництва мають право річну суму амортизації нараховувати протягом періоду роботи в звітному році.

7. Підприємство самостійно обирає методи нарахування амортизації з урахуванням очікуваного способу отримання економічних вигод від його використання. Якщо очікуваний спосіб отримання економічних вигод змінюється, обирається інший метод нарахування амортизації.

Якщо за вибраним методом розраховується річна сума амортизації, то сума за місяць визначається діленням річної суми амортизації на 12 місяців.

Методи та порядок нарахування амортизації і відображення її в обліку регулюється П(С)БО 7 «Основні засоби».

Під методом нарахування амортизаціїслід розуміти розподіл вартості основних засобів за роками їх служби у певному системному порядку.

Наприклад, Первісна вартість об'єкта 60 000,00 грн. Ліквідаційна — 8000,00 грн. Термін корисного використання — 5 років.

Річна сума амортизації буде становити 10 400,00 грн (52 000,00 / 5).

Щомісячна сума амортизації буде визначатись діленням річної суми — 10400,00 грн на 12 і буде становити 866,66 грн.

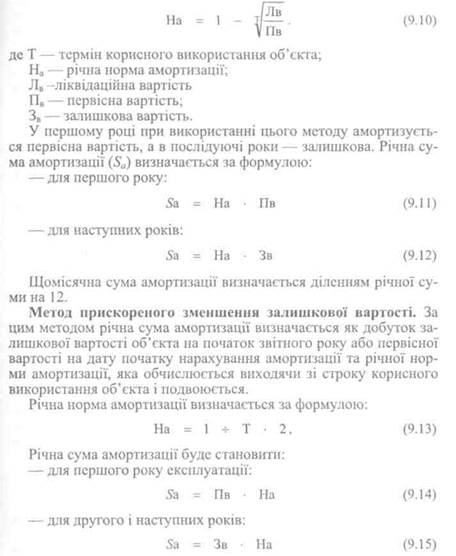

Метод зменшення залишкової вартості.За цим методом річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації. Річна норма амортизації (у відсотках) обчислюється як різниця між одиницею та результатом кореня ступеня кількості років корисного використання об'єкта з результату від ділення ліквідаційної вартості об'єкта на його первісну вартість.

Річна норма амортизації визначається за формулою:

Щомісячна сума визначається діленням річної суми на 12.

Кумулятивний метод.За цим методом річна сума амортизації визначається як добуток вартості, яка амортизується та кумулятивного коефіцієнта.

Кумулятивний коефіцієнт розраховується діленням кількості років, що залишаються до кінця очікуваного строку використання об'єкта основних засобів на суму числа років його корисного використання. Тобто кумулятивний коефіцієнт є нормою амортизації і визначається щороку.

Кумулятивний коефіцієнт розраховується діленням кількості років, що залишаються до кінця очікуваного строку використання об'єкта основних засобів на суму числа років його корисного використання. Тобто кумулятивний коефіцієнт є нормою амортизації і визначається щороку.

Виробничий метод.За цим методом щомісячна сума амортизації визначається як добуток фактичного місячного обсягу продукції (робіт, послуг) та виробничої ставки амортизації. Виробнича ставка амортизації обчислюється діленням вартості яка амортизується на загальний обсяг продукції (робіт, послуг) який підприємство очікує виробити із використанням цього об'єкта за весь період його використання.

На сільськогосподарських підприємствах цей метод може застосовуватись до тракторів (на 1 ум. ет. га), автомобілів (на 1 км пробігу), сільськогосподарських машин (на 1 га площі).

Послідовність дій по нарахуванню амортизації за виробничим методом наступна:

1) визначається виробнича ставка амортизації на одиницю продукції (робіт, послуг);

2) нараховується амортизація за поточний місяць множенням ставки амортизації на виконаний обсяг робіт (послуг), отриману продукцію в поточному місяці.

Метод нарахування амортизації згідно з податковим законодавством.

Підприємство може використати норми амортизації та метод нарахування амортизації за встановленим податковим законодавством. Але при цьому в бухгалтерському обліку слід дотримуватись вимог П(С)БО 7 «Основні засоби»щодо формування первісної та залишкової вартості, які з вимогами Закону України «Про оподаткування підприємств» не співпадають.

З метою встановлення норм амортизації основні фонди поділяються на чотири групи:

група 1 — будівлі, споруди, їх структурні компоненти та передавальні пристрої, в тому числі жилі будинки та їх частини (квартири і місця загального користування), вартість капітального поліпшення землі;

група 2 — автомобільний транспорт та вузли (запасні частини) до нього; меблі; побутові електронні, оптичні, електромеханічні прилади та інструменти, інше конторське (офісне) обладнання, устаткування та приладдя до них;

група 3 — будь-які інші основні фонди, не включені до груп 1, 2 і 4;

група 4 — електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, пов'язані з ними засоби зчитування або друку інформації, інші інформаційні системи, комп'ютерні програми, телефони (у тому числі стільникові), мікрофони і рації, вартість яких перевищує вартість малоцінних товарів (предметів). Термін «комп'ютерна програма» розуміється у значенні, наведеному у законодавстві з питань охорони авторських та суміжних прав.

Норми амортизації встановлені у відсотках до балансової (залишкової) вартості кожної з груп основних фондів на початок звітного (податкового) періоду (в розрахунку на квартал):

1 група — 2%; 3 група — 6 %;

2 група — 10 %; 4 група — 15%.

До цих груп включають витрати на придбання та створення основних засобів, включаючи витрати на придбання племінної худоби та придбання, закладення та вирощування багаторічних насаджень до початку плодоношення, а також витрат на поліпшення основних засобів (проведення всіх видів ремонту, реконструкції, модернізації тощо).

Не підлягають амортизації та повністю відносяться до складу валових витрат звітного періоду витрати платника податку на:

— придбання і відгодівлю продуктивної худоби;

— вирощування багаторічних плодоносних насаджень;

— придбання основних фондів або нематеріальних активів з метою їх подальшого продажу іншим особам чи їх використання як комплектуючих (складових частин) інших основних фондів, призначених для подальшого продажу іншим особам;

— утримання основних фондів, що знаходяться на консервації.

Бухгалтерський облік зносу основних засобів ведеться на пасивному рахунку 13 «Знос (амортизація) основних засобів».Він має субрахунки:

• 131 «Знос основних засобів»;

• 132 «Знос інших необоротних матеріальних активів»;

• 133 «Накопичена амортизація нематеріальних активів»;

• 134 «Накопичена амортизація довгострокових біологічних активів».

За кредитом цих рахунків відображається нарахування амортизації та індексації зносу (накопиченої суми амортизації) необоротних активів, а за дебетом — зменшення суми зносу (накопиченої амортизації) внаслідок вибуття основних засобів, уцінки зносу.

Аналітичний облік зносу (накопиченої амортизації) необоротних активів ведеться відповідно за видами основних засобів, інших необоротних матеріальних активів та нематеріальних активів.

Нарахування амортизації відображається в документі бухгалтерського складання: відомість або розрахунок нарахування амортизації. В залежності від вибраного способу амортизації форми розрахунків можуть бути різними. Проте в ньому повинні бути такі дані:

— назва об'єкта та його класифікаційна група;

— первісна та залишкова вартість;

— річна норма амортизації;

— сума амортизації на рік та на місяць;

— об'єкт витрат, кореспондуючий рахунок.

Дані про нарахований знос обов'язково слід заносити в реєстри аналітичного обліку для того, щоб можна було визначити суму зносу кожного об'єкта та його залишкову вартість.

Для журнально-ордерної форми бухгалтерського обліку на сільськогосподарських підприємствах встановлені такі форми документів:

1. ф. 10-2.5 «Розрахунок нарахування амортизації основних засобів за прямолінійним методом на початок року».

Дата: 2016-09-30, просмотров: 395.