Підприємство може переоцінювати об'єкт основних засобів, якщо його залишкова вартість суттєво відрізняється від його справедливої вартості на дату балансу.

Відповідно до листа Міністерства фінансів України № 04108, порогом суттєвості для проведення переоцінки або відображення зменшення корисності основних засобів може прийматися величина, що дорівнює 1 % чистого прибутку (збитку) підприємства, або величина, що дорівнює 10 % відхиленню залишкової вартості об'єктів основних засобів від їх справедливої вартості.

Виходячи з цього, підприємство зазначає в своєму Наказі про обліковуполітику межу суттєвості та обов'язкове чи можливе проведення переоцінки основних засобів.

При цьому в разі переоцінки об'єкта з групи основних засобів на ту ж саму дату здійснюється переоцінка всіх об'єктів групи основних засобів, до якої відноситься цей об'єкт.

Група об'єктів основних засобів — це сукупність однотипних за технічними характеристиками, призначенням та умовами використання необоротних матеріальних активів. Нормативні документи не встановлюють конкретні групи з метою переоцінки, тому підприємство самостійно визначає в обліку такі групи, наприклад, будівлі, комп'ютери тощо.

Переоцінка основних засобів тієї групи, об'єкти якої вже переоцінювались, надалі має проводитись з такою регулярністю, щоб їх залишкова вартість на дату балансу суттєво не відрізнялась від справедливої вартості.

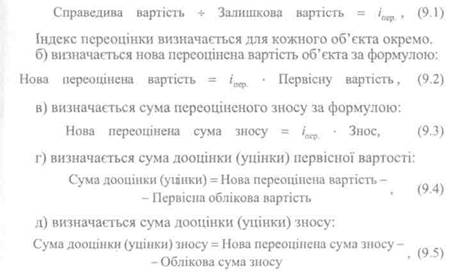

Переоцінка здійснюється тільки на дату балансу. Переоцінці підлягає первісна вартість об'єкта основних засобів, а також коригується знос об'єкта, для чого первісна вартість і сума зносу множиться на індекс переоцінки.

Індекс переоцінки визначається діленням справедливої вартості об'єкта, який переоцінюється, на його залишкову вартість.

Різниця між вартістю об'єктів та сумою їх зносу до і після переоцінки є сумою дооцінки (уцінки).

Методика переоцінки основних засобів зводяться до наступних дій:

а) визначається індекс переоцінки за формулою:

Відносно визначення розмірів справедливої вартості, слід керуватись П(С)БО 19 «Об'єднання підприємств».

Відносно визначення розмірів справедливої вартості, слід керуватись П(С)БО 19 «Об'єднання підприємств».

Справедлива вартість— сума, за якою може бути обміняний актив, або здійснена оплата зобов'язання в результаті операції між обізнаними, зацікавленими та незалежними сторонами. Цим Положенням встановлено такий порядок визначення справедливої вартості активів:

1. Земля та будівлі — ринкова вартість;

2. Машини та обладнання —ринкова вартість. Якщо немає даних про ринкову вартість — відновлювальна вартість (сучасна собівартість придбання) за вирахуванням зносу на дату оцінки.

3. Інші основні засоби — відновлювальна вартість (сучасна собівартість придбання) за вирахуванням зносу на дату оцінки.

В залежності від ситуації основні засоби можуть бути доо-цінені або уцінені. Сума дооцінки вартості і зносу об'єкта відображається як збільшення первісної вартості об'єкта і включається до складу додаткового капіталу на рахунок 423 «Дооцінка активів»,а до оцінка суми накопиченого зносу — на зменшення додаткового капіталу (рахунок 423 «Дооцінка активів»).Сума уцінки вартості зменшує вартість об'єкта, сума уцінки зносу — зменшує суму зносу і загальна сума відноситься до інших витрат на рахунок 975 «Уцінка необоротних активів».

У разі наявності на дату проведення чергової (останньої) дооцінки об'єкта, перевищення суми попередніх уцінок залишкової вартості об'єкта над сумою попередніх дооцінок (індексацій) його залишкової вартості цього об'єкта сума чергової до оцінки, але не більше зазначеного перевищення, включається до інших доходів звітного періоду, а різниця (якщо сума чергової (останньої) дооцінки більше зазначеного перевищення) спрямовується на збільшення іншого додаткового капіталу (рахунок 423 «Дооцінкаактивів»).

У разі наявності на дату проведення чергової уцінки об'єкта перевищення суми попередніх дооцінок залишкової вартості цього об'єкта сума чергової уцінки, але не більше зазначеного перевищення спрямовується на зменшення іншого додаткового капіталу, а різниця (якщо сума чергової уцінки більша зазначеного перевищення) включається до витрат звітного періоду (рахунок 975 «Уцінка необоротних активів і фінансових інвестицій»).

Таблиця 9.1

ТИПОВІ КОРЕСПОНДЕНЦІЇ З ПРОВЕДЕННЯ ПЕРЕОЦІНКИ

| № з/п | Зміст операції | Дебет | Кред ті |

| І. | Відображення результатів дооцінки основних засобів: | ||

| 1.1 | — на суму дооцінки залишкової вартості | ||

| 1.2 | — на суму дооцінки зносу | ||

| Відображення результатів уцінки основних засобів, раніше не до оцінюваних: | |||

| 2.1 | — на суму уцінки залишкової вартості | ||

| 2.2 | — на суму уцінки зносу | ||

| Відображення результатів уцінки основних засобів, раніше дооцінених: | |||

| 3.1 | — на суму уцінки зносу | ||

| 3.2 | — на суму уцінки залишкової вартості в межах суми попередніх до оцінок | ||

| 3.3 | — на суму перевищення уцінки залишкової вартості об'єкта над попередніми до оцінками цього об'єкта | ||

| Відображення результатів дооцінки основних засобів раніше уцінених: | |||

| 4.1 | — на суму дооцінки зносу основних засобів | ||

| 4.2 | — на суму дооцінки залишкової вартості в межах попередніх уцінок, що були включені до складу витрат | ||

| 4.3 | — на суму перевищення дооцінки залишкової вартості над сумою попередніх уцінок, що були включені до складу витрат |

Результати переоцінок оформляються документами бухгалтерського створення — розрахунками, довідками довільної форми. Відомості про зміни первісної вартості та зносу основних засобів обов'язково заносяться до реєстрів аналітичного обліку.

При вибутті об'єктів основних засобів, що раніше були переоцінені, сума залишку додаткового капіталу на рахунку 423 «Дооцінка активів», тобто, сума перевищення попередніх дооцінок над сумою попередніх уцінок залишкової вартості об'єкта вклю-

14™ 209

чається до складу нерозподіленого прибутку з одночасним зменшенням додаткового капіталу:

чається до складу нерозподіленого прибутку з одночасним зменшенням додаткового капіталу:

Дебет 423 «Дооцінка активів» — Кредит 441 «Прибуток нерозподілений».

9.7. Облік господарських операцій з надходження основних засобів

Відображення в обліку надходження основних засобів на підприємство та зарахування їх на баланс в залежності від джерел надходження має свої особливості.

При придбанні основних засобів треба мати на увазі, що підприємства всіх форм власності, що придбають нерухоме майно або легковий автотранспорт, крім державних підприємств, що одержують це майно за рахунок бюджетних коштів, а також іноземних організацій і установ, що користуються імунітетом і при-вілегіями відповідно до законів і міжнародних договорів України, згоду на обов'язковість яких надано Верховною Радою України, є платниками Пенсійного збору по цих операціях (придбання нерухомості). Об'єктами нерухомості є об'єкти основних засобів групи 1 — будівлі та споруди.

П(С)БО 7 «Основні засоби»встановлює, що платежі, пов'язані з оформленням прав власності на об'єкт відносяться до первісної вартості основних засобів.

Особливістю обмінних операцій є те, що при обміні подібними активами доходи не визнаються відповідно до П(С)БО 15«Дохід».

Безоплатно отримані основні засоби зараховуються на баланс за справедливою вартістю з врахуванням витрат на доставку, наладку та інших витрат. При цьому одночасно збільшується сума додаткового капіталу. Витрати з доставки, установки чи інше відображаються, як капітальні інвестиції і додаються до вартості об'єкта.

Безоплатно отримані активи є по суті доходом підприємства, проте одержаний об'єкт буде використовуватись на протязі декількох років. Тому згідно із П(С)БО 15 «Дохід»,дохід буде визнаватись на протязі строку корисного використання об'єкта в сумі нарахованої амортизації на його справедливу вартість. Амортизація, що нараховується на інші витрати, що включені до вартості такого об'єкта доходами не визнаються. Для контролю за відображенням доходу за такими об'єктами, аналітичний облік безоплатно одержаних активів необхідно вести окремо.

Таблиця 9.2

Дата: 2016-09-30, просмотров: 406.