Значение, задачи и источники информации. Анализ необоротных активов. Анализ производственных запасов. Анализ готовой продукции. Анализ дебиторской задолженности. Анализ денежных средств. Анализ расходов будущих периодов.

Приступая к изучению темы, прежде всего, необходимо уяснить экономическое содержание категорий активов предприятия. При изучении темы студенты должны опираться на знания, полученные при изучении дисциплины «Бухгалтерский учет», «Финансовый учет», «Экономика предприятия»

Студенты должны знать состав основных фондов, их деление на производственные и непроизводственные, на активные и пассивные части.

Анализ использования основных фондов должен начинаться с исследования их структуры и ее изменения в течение года.

Движение основных фондов характеризуется построением балансов основных фондов и расчетом коэффициентов их обновления и выбытия.

Балансы строятся по первоначальной и остаточной стоимости.

Схема балансов основных фондов

По первоначальной стоимости:

Фн + П = В + Фк (6.1)

По остаточной стоимости:

Ф¢н + Пн + П¢пр = В¢ + Арен + Ф¢к, (6.2)

где Фн, Ф¢н, Фк, Ф¢к – соответственно первоначальная и остаточная стоимость основных фондов на начало и конец года;

П – полная общая стоимость поступивших за год основных фондов;

Пн – полная стоимость вновь введенных основных фондов;

П¢пр – остаточная стоимость прочих поступивших фондов;

В, В¢ - соответственно полная и остаточная стоимость выбывших основных фондов;

Арен – годовая сумма отчислений на реновацию.

На основе данных баланса основных фондов, в том числе активной части:

;

;  (6.3)

(6.3)

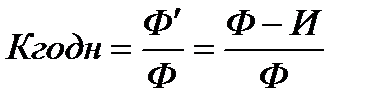

Характеристика состояния основных фондов может быт дана в абсолютном и относительном выражении. Абсолютным показателем выступает сумма износа основных фондов.

В относительном выражении состояние основных фондов характеризуется коэффициентами износа и годности по видам основных фондов. Первый (Кизм) характеризует долю износа в полной стоимости основных фондов, второй (Кгодн) – долю остаточной стоимости в полной стоимости основных фондов:

;

;  (6.4)

(6.4)

Кизм + Кгодн = 1.

Техническое состояние основных фондов анализируется также возрастным составом машин и оборудования.

При анализе использования производственной мощности студенты должны знать, что такое производственная мощность (М) и как она определяется. В общем виде:

или

или  , (6.5)

, (6.5)

где Поб – производительность оборудования в единицу времени (ед. или грн);

Ф – рабочий фонд времени работы оборудования;

Н – норма времени на изготовление единицы продукции (час);

n – количество оборудования данного типа (ед.).

Степень эффективности использования основных производственных фондов характеризуется коэффициентом использования производственной мощности (Кмощ), который исчисляется на основе натуральных или стоимостных показателей выпуска продукции

(6.6)

(6.6)

Сравнение фактического коэффициента (планового) за текущий и предшествующий год позволяет определить изменение степени использования производственной мощности и причины изменений.

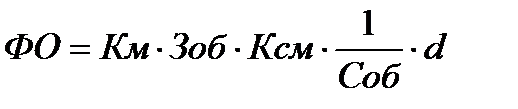

Обобщающим стоимостным показателем эффективности использования основных фондов является показатель фондоотдачи. Анализ фондоотдачи начинается с изучения степени выполнения плана по данному показателю и ее динамики.

Дальнейший анализ уровня фондоотдачи должен быть направлен на выявление влияния отдельных факторов на ее уровень. Для этого можно использовать следующую факторную модель фондоотдачи:

, (6.7)

, (6.7)

где Км – коэффициент материальных затрат (соотношение валовой продукции и продукции за вычетом материальных затрат);

Зоб – производительность оборудования;

Ксм – коэффициент сменности работы оборудования;

Соб – стоимость единицы оборудования;

d – удельный вес машин и оборудования в общей стоимости фондов.

Анализ влияния факторов можно выполнить методом цепных подстановок. Наряду с анализом обобщающих показателей использования ОПФ студенты должны глубоко и детально изучить анализ степени использования наиболее активной части основных фондов – рабочих машин и оборудования.

Резервы использования оборудования сводятся к трем группам:

1) использование наличного оборудования по количеству единиц;

2) увеличение времени работы оборудования;

3) увеличение производительности оборудования в единицу времени

Студенты должны хорошо знать из курса «Экономика предприятия» деление оборудования на наличное, установленное и действующее.

Экстенсивное использование оборудования характеризуется коэффициентом сменности, который показывает, сколько в среднем смен ежедневно работает каждая единица оборудования. Коэффициент сменности может быть исчислен двумя способами:

фактическое отработанное число машино-смен

1) Ксм = -------------------------------------------------------------- (6.8)

количество наличных машин (станков) в парке

фактическое число отработанных станко(машино)часов

2) Ксм = ----------------------------------------------------------------------- (6.9)

максимально возможное число станко(машино)часов

при работе в одну смену

Повышение коэффициента сменности работы оборудования позволяет уменьшить размеры капитальных вложений (КВ), обеспечивает значительный выигрыш в виде дополнительного производства продукции.

Резерв увеличения продукции за счет повышения Ксм рассчитывается следующим образом:

К сменности потенциальной

Vтп = Vпл х ( -------------------------------------- -1), (6.10)

К сменности фактический

где Vпл – плановый объем выпуска продукции, тыс. грн

Интенсивное использование оборудования характеризуется использованием мощности оборудования, для чего сопоставляются фактические показатели объема продукции за один станкочас с плановым и с показателями предшествующих периодов. Объем продукции при этом может выражаться не только в стоимостных, но и в натуральных или условных измерителях.

Цель анализа материальных ресурсов – изыскать резервы экономии сырьевых и материальных ресурсов для увеличения объема выпуска продукции, снижения себестоимости и роста прибыли.

В ходе анализа необходимо установить, правильно ли определена предприятием потребность в материальных ресурсах. На следующем этапе анализа делается оценка равномерности поставок материальных ресурсов. Для измерения степени неравномерности поставок используют показатель среднего квадратического отклонения (коэффициент неравномерности) как показатель среднего размера колебания величины того или иного признака по отношению к его среднему уровню:

; Кнерав

; Кнерав  (6.11)

(6.11)

Студенты должны уметь подсчитать объем продукции, недоданной в связи с необеспечением материальными ресурсами. В основу расчета берется плановый удельный расход конкретного вида сырья или материалов на единицу продукции:

, (6.12)

, (6.12)

где ВП(ТП) – изменение объема продукции за счет недопоставок сырья и материалов;

Мф(н) – поступление сырья и материалов соответственно фактическое и нормальное;

Тпл – удельный плановый расход сырья и материалов не единицу продукции.

Обобщающим показателем эффективности материальных резервов является стоимостной показатель материалоемкости или обратный ему показатель материалоотдачи.

Материальные затраты определяются на основе журнала 5 и других учетных регистров.

При анализе показатели материалоемкости или материалоотдачи изучаются в динамике и в сравнении с планом. Студенты должны знать показатель материалоемкости товарной продукции (лимит материалоемкости затрат на 1 гривну товарной продукции). Анализ данного показателя может быть дополнен анализом удельной материалоемкости конкретных видов продукции по данным отчетных калькуляций.

Конкретные показатели эффективности использования сырья и материалов являются специфическими для различных отраслей промышленности. Однако в большинстве их используется показатель выхода продукции из исходного сырья (коэффициент полезного использования сырья) или обратный ему показатель – удельный расход сырья на единицу продукции. Расчет данных показателей существенно углубляет анализ показателя материалоемкости.

(6.13)

(6.13)

Следующим направлением анализа использования материальных ресурсов в производстве является изучение потерь от отходов сырья и материалов.

При подсчете резерва увеличения выпуска продукции за счет повышения эффективности использования материальных ресурсов необходимо представить связь между объемом производства (Qтп) и материалоотдачей (МО) следующим образом:

Qтп = МО * М, (6.14)

где М – величина материальных затрат.

Приемом цепных подстановок анализируется влияние двух указанных факторов на объем продукции.

В общем виде зависимость объема производства от эффективности использования основных производственных фондов можно выразить следующей формулой

Vтп = ОПФ х ФО (6.15)

При анализе выполнения плана по выпуску и реализации продукции необходимо установить факторы, за счет которых изменится объем производства. Влияние изменения каждого составного элемента баланса продукции можно рассчитать, используя метод цепных подстановок.

На объем выпуска товарной продукции оказывает влияние изменение численности работающих, их производительности труда. Влияние можно определить с помощью метода цепных подстановок.

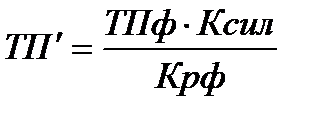

Существенное влияние на выпуск продукции оказывает ритмичность производства. Чтобы рассчитать влияние на выпуск продукции ритмичности производства, надо знать плановый и фактический коэффициенты ритмичности. Зная эти коэффициенты, можно рассчитать резерв выпуска продукции. Для этого можно использовать следующую формулу (6.3):

(6.16)

(6.16)

ТП¢ – выпуск продукции, который был при плановом коэффициенте ритмичности.

Отсюда увеличение (уменьшение) объема выпуска продукции будет равно (6.4):

, (6.17)

, (6.17)

где ТПф – фактический выпуск продукции,

Крф, Крпл – коэффициенты ритмичности: фактический и плановый.

На выпуск продукции в стоимостном выражении существенно оказывает влияние качество (сортности) продукции.

Увеличение (уменьшение) фактического объема выпуска продукции против плана за счет изменения качества продукции можно рассчитать следующим образом (6.5):

(6.18)

(6.18)

ТП¢ – выпуск продукции, который был при плановом коэффициенте сортности.

, (6.19)

На объем выпуска продукции в стоимостном выражении оказывает влияние изменение ассортиментности сдвига фактического выпуска продукции по отчету против планового. Выпуск ассортиментности амортизируется в натуральном и стоимостном выражении за отчетный год, в том числе по кварталам.

Дебиторская задолженность является отвлечением из деятельности предприятия оборотных средств, что может являться косвенной причиной финансовых осложнений предприятия. Рост текущей кредиторской задолженности с другой стороны является результатом напряженного финансового состояния предприятия.

Анализ дебиторской задолженности необходимо начинать с изучения данных бухгалтерского баланса, по которому определяются направления изменения величины дебиторской задолженности на протяжении анализируемого периода, определения суммы неоправданной дебиторской задолженности и установления причин ее возникновения.

По данным аналитического учета устанавливается сумма неоправданной дебиторской задолженности, причины ее возникновения, определяется сумма допустимой дебиторской задолженности.

§ Неоправданная дебиторская задолженность: задолженность конкретного должностного лица при недостачах, растратах, потерях; задолженность отдела капитального строительства вследствие нарушения финансовой дисциплины; недостачи и потери от порчи ТМЦ; все виды просроченной дебиторской задолженности.

§ Допустимая дебиторская задолженность – задолженность, которая возникает в соответствии с предъявленными к оплате счетами, не является просроченной и задолженность подотчетных лиц, которая также не является просроченной.

Дебиторскую задолженность анализируют по срокам возникновения с целью выявления статей, на которые необходимо обратить внимание в первую очередь с целью улучшения финансового состояния.

В процессе дальнейшего анализа рассчитывают следующие показатели:

1. Оборачиваемость дебиторской задолженности = выручка от реализации (без НДС)/средняя величина дебиторской задолженности за товары, работы, услуги. Этот показатель отображает повышение (снижение) коммерческого кредита который предоставляется предприятием своим покупателям. Увеличение этого коэффициента свидетельствует о снижении объема продаж в кредит. Выручка от реализации является регулирующим показателем этого коэффициента.

2.Количество дней, в течение которых дебиторская задолженность, максимально находится в обороте (период погашения дебиторской задолженности) = кол-во календарных дней в анализируемом периоде/коэффициент оборачиваемости.

3. Доля дебиторской задолженности в общем объеме текущих активов.

4. Отношение средней величины дебиторской задолженности к выручке от реализации; чем выше эта доля, тем меньше денежных средств поступает на текущий счет предприятия.

5. Доля сомнительной дебиторской задолженности в общем объеме дебиторской задолженности = рассчитывается как отношение стр. 162 ф.№1 к стр. 160 ф.№1, чем меньше удельный вес сомнительной дебиторской задолженности, тем финансово устойчивым, является предприятие.

Практическое занятие 1

1. Анализ состава, структуры необоротных активов предприятия

2. Анализ технического состояния основных фондов

3. Анализ эффективности использования основных средств

4. Анализ производственных мощностей предприятия

5. Резервы улучшения использования основных средств

6. Решение задач.

Практическое занятие 2

1. Значение, задачи и источники информации.

2. Анализ выполнения плана материально-технического снабжения.

3. Анализ эффективности использования материальной части оборотных активов

4. Анализ объема и ассортимента продукции.

5. Анализ структуры продукции.

6. Анализ качества произведенной продукции.

7. Анализ состава и структуры дебиторской задолженности

8. Анализ оборачиваемости дебиторской задолженности

9. Решение задач.

Задачи 1 - 2

При помощи метода цепных подстановок, определить влияние изменения расхода сырья на производство и удельного расхода на единицу продукции на величину выпуска продукции.

| № | Показатели | ||||

| план | факт | план | факт | ||

| Расход сырья на производство, т | |||||

| Удельный расход на единицу продукции | 3,0 | 3,5 | 3,1 | 3,5 | |

| Выпуск продукции, шт. | ? | ? | ? | ? |

Задачи 3 - 4

Проанализировать влияние использования предметов труда на объем товарной продукции.

| Показатели | Номера задач | |||

| план | факт | план | факт | |

| Товарная продукция, грн | 1026,6 | 1077,5 | 1026,6 | 1078,0 |

| Затраты предметов труда на производство продукции, грн | 469,0 | 479,6 | 469,0 | 480,0 |

| Материалоотдача | ? | ? | ? | ? |

Задачи 5 - 6

| Показатели | Номера задач | |||

| план | факт | план | факт | |

| Материальные затраты, грн | 386,9 | 402,0 | 386,9 | 412,0 |

| Товарная продукция | 423,5 | 465,2 | 423,5 | 465,2 |

Рассчитать и дополнить таблицу:

1. Материалоемкость продукции, коп.

2. Материалоотдача, грн.

3. Объем продукции исходя из фактических материальных затрат и плановой материалоемкости, грн.

4. Изменение объема производства за счет отклонения материалоемкости продукции от плана, грн.

5. Дать оценку эффективности использования материальных ресурсов и определить влияние ее изменения на объем продукции. Использовать следующую форму.

Задачи 7 -8

Определить плановый коэффициент использования материала и его экономию, если фактический коэффициент будет доведен до планового уровня.

| Показатели | Номера задач | |

| Плановый расход материала на деталь, кг | 1740,3 | 1687,5 |

| Вес детали, кг | ||

| Плановый расход материала на производство деталей, тыс. т | ||

| Фактический коэффициент использования материала | 0,83 | 0,84 |

Задача 9

Полная первоначальная стоимость промышленно-производственных фондов предприятия на начало года составила 5 млн. грн. За год введено новых основных фондов на 500 тыс. грн, а выбыло на 200 тыс. грн. Коэффициент износа основных фондов на начало года 20%, выбывшие основные фонды были изношены на 70%. Средняя норма амортизационных отчислений 7%.

Товарная продукция предприятия 9480 тыс. грн, среднесписочная численность рабочих 1896 человек при коэффициенте сменности 2,0.

Проанализировать показатели движения основных фондов за год, их техническое состояние, уровень фондоотдачи и фондовооруженности труда.

Задача 10

Дать оценку возрастному составу оборудования.

| Виды оборудования | Сроки эксплуатации | ||||

| до 5 лет | от 5 до 10 лет | от 10 до 15лет | от 15 до 20лет | Итого | |

| 1. Металлорежущие | |||||

| 2. Литейные | |||||

| 3. Подъемно-транспортное | |||||

| 4. Энергетическое | |||||

| 5. Кузнечно-прессовое | |||||

| 6. Деревообрабатывающее | |||||

| 7. Прочее | |||||

| Итого |

Данные для анализа оформить в следующей таблице.

| Виды оборудования | Возрастные группы, в % к итогу | Итого | Средний возраст оборудования, годы | |||

| до 5 лет | от 5 до 10 лет | от 10 до 15лет | от 15 до 20лет | |||

Задача 11

Наличный парк однотипного оборудования в сентябре составлял 100 ед. В течение месяца среднесписочная численность машин на ремонте составляла 4 ед., а в резерве и на простое – 6 ед. из 80 установленных. Сменная производительность станка при производстве однотипной продукции в среднем составляет 8 деталей. Нерабочих дней в месяце 9. Определите фонды времени работы оборудования и сколько можно получить дополнительно продукции при полном использовании всего наличного оборудования за 10 рабочих дней при 2-х - сменном режиме работы.

Задача 12

Проанализировать влияние основных факторов на выпуск валовой продукции с помощью четырех факторных систем.

| Показатели | план | факт |

| Валовая продукция, грн | ||

| Стоимость ОППФ, грн | ||

| Произв. площадь тыс. м2 | ||

| Кол-во станков, шт | ||

| Отработано, тыс. станко-часов | ||

| Съем продукции с 1 м2 | рассчитать | |

| Фондоотдача на 1 грн | рассчитать | |

| Среднегодовой съем продукции с 1 станка, грн | рассчитать | |

| Выработка за 1 станко-час, грн | рассчитать |

Задачи 13

Проанализировать влияние использования производственных факторов на объем выпущенной продукции.

| Показатели | План | Факт |

| Товарная продукция, тыс. грн | 42,85 | 45,17 |

| Среднегодовая величина ОППФ, тыс. грн | 46,005 | 46,89 |

| Фондоотдача на 1 грн фондов, коп | ? | ? |

Задачи 14

Рассчитать сумму амортизационных отчислений.

1) Определить влияние факторов на изменение суммы амортизационных отчислений.

| Показатели | План | Факт |

| Среднегодовая стоимость ОФ, тыс. грн | 7,87 | 8,4 |

| Норма амортизац. отчислений, % | 6,6 | 6,4 |

| Сумма амортизационных отчислений | ? | ? |

Задачи 15

При помощи приема абсолютных разниц определить влияние факторов на изменение выпуска продукции.

| Показатели | План | Факт |

| 1. Выпуск продукции за 1 станко-час, грн. | 1,0 | 1,1 |

| 2. Среднее кол-во отработанных часов одним станком | ||

| 3. Кол-во ставков, шт. | ||

| 4. Объем выпущенной продукции | ? | ? |

Задача 16

Рассчитать отклонение фактической фондоотдачи от фондоотдачи предыдущего года и плановой за счет изменения стоимости продукции и стоимости основных производственных фондов.

| Показатели | Предыдущий год | План | Факт |

| Товарная продукция, грн | |||

| Среднегодовая ст-сть основных пр. фондов | |||

| Фондоотдача | ? | ? | ? |

Задачи 17

Определить показатели фондоотдачи, фондовооруженности. Исчислить абсолютное и относительное отклонение показателей, рассчитать влияние на показатель фондовооруженности изменения среднегодовой стоимости основных фондов и среднегодовой численности.

| Показатели | пред. год | отч. год |

| Выручка от реализации в тыс. грн | 44,56 | 47,12 |

| Среднегодовая стоимость ОФ | 1,3 | 1,5 |

| Среднегодовая численность рабочих | 0,21 | 0,22 |

Задачаи 18

С помощью метода цепных подстановок количественно рассчитать влияние факторов на фондоотдачу. Сделать выводы.

| Показатели | план | факт |

| Выпуск продукции за 1 сутки промысла, т | ||

| Средняя продолжительность нахождения судна на промысле, сут | ||

| Средняя стоимость одного судна, млн. грн | 2,5 | 2,8 |

| Фондоотдача | ? | ? |

Задачи 19

Дать оценку напряженности плана выпуска продукции, определить резервы, распределить места по степени напряженности работы.

| Виды продук-ции | Ед. изм. | Выпуск | Среднегодовая мощность | ||

| план | факт | план | факт | ||

| А | шт. | ||||

| Б | шт. | ||||

| В | шт. | ||||

| Г | шт. |

Задача 20

Рассчитать процент сортности и коэффициент сортности рыбной продукции по плану и по отчету; определить влияние изменения коэффициента сортности на выпуск продукции; проанализировать причины, повлиявшие на сортность рыбной продукции.

| Выпуск товарной продукции, тыс. грн. | Выпуск продукции, ц | ||||||

| Вяление | Копчение | ||||||

| Всего | в том числе I c. | в том числе IIc. | Всего | в том числе I c. | в том числе IIc. | ||

| план | |||||||

| факт |

Задача 21

Определить результат нарушения планового соотношения сортов продукции на основании следующих данных.

| Сорт | Выпуск продукции, шт. | Цена, грн | |

| по плану | фактически | ||

| I | |||

| II | |||

| III | |||

| Всего | х |

Задача 22

Рассчитать коэффициент сортности по плану и отчету и определить влияние изменения коэффициента сортности на выпуск продукции. Проанализировать причины.

| Сорт ткани | цена за 1 м ткани, грн | Выпуск шелковой ткани, тыс. м | Выпуск нейлоновой ткани, тыс. м | ||

| план | факт | план | факт | ||

| Высший | 3,50 | ||||

| Первый | 3,43 | ||||

| Итого: |

Задачи 23

При помощи балансового приема определить недостающие данные, характеризующие объем выпущенной продукции (тыс. грн)

| Показатели | Значение |

| 1. Остатки нереализованных товаров на начало года | |

| 2. Реализация товарной продукции | |

| 3. Излишки продукции, выявленные при инвентаризации | |

| 4. Остатки нереализованной товарной продукции на конец года | |

| 5. Товарная продукция | ? |

| 6. Недостачи и потери продукции |

Сделать вывод об изменении остатков нереализованной товарной продукции в течение года.

Задача 24

Имеются следующие данные по реализации продукции по кварталам года:

| Квартал | Объем реализации продукции, тыс.грн | Недопоставлено продукции с учетом обязательств по поставкам, тыс. грн | |

| по плану | по отчету | ||

Определить выполнение плана в течение года:

а) по объему реализации продукции;

б) по продукции с учетом обязательств по поставкам.

Расчеты провести нарастающим итогом и оформить в таблице.

Задачи 25

Рассчитать коэффициент ритмичности выпуска продукции по одному из методов по плану и фактически; определить изменение объема выпуска продукции за счет увеличения (уменьшения) коэффициента ритмичности фактически против плана.

| Выпуск валовой продукции за месяц, тыс. грн. | в том числе по неделям | ||||

| план | |||||

| факт |

Задача 26

Проанализировать ритмичность выпуска продукции, используя следующие данные:

| Пятидневка | Выпуск продукции, шт. | |

| по плану | фактически | |

| 1-я | ||

| 2-я | ||

| 3-я | ||

| 4-я | ||

| 5-я | ||

| 6-я | ||

| Итого |

Задача 27

Проанализировать ритмичность производства продукции.

| Показатели | ||

| Валовая продукция | план | факт |

| Всего: | ||

| в том числе | ||

| 1 кв. | ||

| 2 кв. | ||

| 3 кв. | ||

| 4 кв. |

Коэффициент ритмичности определить через коэффициент вариации. Сделать выводы

Задача 28

Используя данные финансовой отчетности (предприятия по которому пишется курсовая работа) изучить структуру дебиторской задолженности, ее оборачиваемость

Задача 29

Используя данные финансовой отчетности (предприятия по которому пишется курсовая работа) изучить движение денежных средств в разрезе видов деятельности предприятия

Вопросы для самоконтроля:

1. Значение, задачи и источники информации.

2. Анализ состава, структуры и технического состояния основных фондов и других необоротных активов.

3. Анализ эффективности использования основных фондов и других необоротных активов.

4. Анализ использования оборудования и производственной мощности предприятия.

5. Резервы увеличения выпуска продукции и фондоотдачи.

6. Анализ других долгосрочных активов предприятия.

7. Значение, задачи и источники информации.

8. Источники покрытия потребности в материальных ресурсах предприятия

9. Анализ выполнения плана материально-технического снабжения

10. Анализ обеспеченности материальными ресурсами.

11. Анализ поступления материальных ресурсов на предприятия

12. Обобщающие показатели эффективности использования материальных ресурсов

13. Частные показатели эффективности использования материальных ресурсов

14. Резервы улучшения использования материальных ресурсов предприятия

15. Анализ использования материальных ресурсов и расчет влияния факторов на объем выпуска продукции.

16. Значение анализа производства продукции, работ и услуг, его задачи и источники информации.

17. Показатели производства продукции, работ, услуг, методика их исчисления и аналитическая оценка.

18. Анализ объема и ассортимента продукции.

19. Структура произведенной и реализованной продукции.

20. Ассортимент. Методика анализа структурно-ассортиментных сдвигов.

21. Анализ ритмичности производства продукции.

22. Показатели ритмичности производства. Методика анализа.

23. Анализ качества произведенной продукции.

24. Общие и частные показатели качества в зависимости от отраслевых особенностей предприятий, методика их анализа.

25. Анализ дебиторской задолженности

26. Анализ движения денежных средств от операционной деятельности.

27. Анализ движения денежных средств от финансовой деятельности.

28. Анализ движения денежных средств от инвестиционной деятельности.

Литература: [1, 2, 3, 4, 8, 9, 10, 12, 24, 28, 32, 33, 37, 38, 39, 41, 42]

П(С)БУ 2; П(С)БУ 7; П(С)БУ 8; П(С)БУ 9; П(С)БУ 10; П(С)БУ 16

Дата: 2016-10-02, просмотров: 375.