Значение, задачи и источники информации. Анализ инвестиционной деятельности по данным финансовой отчетности. Методика сравнительного анализа альтернативных инвестиционных проектов. Анализ финансовых инвестиций в системе принятия управленческих решений. Анализ риска и эффективности управления портфелем финансовых инвестиций.

Главный критерий оценки целесообразности осуществления инвестиционной деятельности - уровень окупаемости, то есть скорость возвращении инвестору вложенных средств через денежные потоки, которые генерирует это вложение. За финансирование производственных проектов денежные потоки - это доходы, поступающие инвестору в течение периода эксплуатации проекта в форме чистых доходов от реализации продукции, амортизационных отчислений.

Метод определения чистой текущей стоимости. Чистая текущая стоимость проекта (NPV) - это разница между величиной денежных потоков, поступающих в процессе эксплуатации проекта, дисконтированных по приемлемой ставке доходности (r), и суммой инвестиции (IS):

, (10.1)

, (10.1)

Где CFi – денежный поток в i-ом периоде; m – количество периодов эксплуатации проекта. Ставка доходности может оставаться стабильной на протяжении всего инвестиционного периода, а может и изменяться в каждом периоде.

Анализ рентабельности проекта. Анализ целесообразности инвестирования можно провести с помощью определения уровня рентабельности проекта (IR), рассчитанного как отношение чистой текущей стоимости к первоначальной суммы инвестиции, и выраженного в процентах:

(10.2)

(10.2)

Экономическим содержанием рентабельности является величина прибыли, полученная на каждую денежную единицу вложенных в проект средств. Рентабельность является относительным показателем, а потому может применяться для выбора одного из нескольких инвестиционных проектов, которые имеют близкие значения чистого приведённого дохода.

Анализ внутренней нормы прибыли. Под внутренней нормой прибыли проекта (нормой рентабельности) понимают значение коэффициента дисконтирования, при котором чистая текущая стоимость проекта равна нулю. Внутренняя норма прибыли показывает тот минимальный уровень доходности проекта, при котором он не будет давать ни доходов, ни убытков, то есть в экономическом смысле эта норма является точкой безубыточности данного проекта.

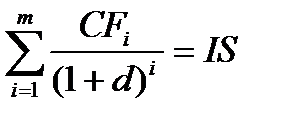

Внутреннюю норму прибыли (d) находят как неизвестную величину из уравнения:

(10.3)

(10.3)

Эта формула является уравнением с одним неизвестным d, которое развязывается математическими методами или по таблицам приведенной стоимости и фиксированных рентных платежей, что упрощает расчеты.

По этому методу вычисляются нормы доходности тех проектов, в которые может вложить средства предприятие. Сравнительный анализ внутренних норм прибыли различных проектов альтернативного размещения средств предприятия (например, в ценные бумаги), а также среднерыночной нормы доходности способствует определению самого прибыльного направления инвестирования.

Показатель внутренней нормы прибыли имеет важное значение в процессе определения источников финансирования инвестиционного проекта. Сравнение стоимости инвестированных средств, то есть расходов на выплату процентов за пользование банковскими ссудами, дивидендов и других, связанных с привлечением финансовых ресурсов вознаграждений, с внутренней нормой прибыли проекта дает возможность определить его целесообразность и принять обоснованное управленческое решение. Так, если внутренняя норма прибыли проекта выше стоимости авансированного капитала, то проект является экономически выгодным, а разница между этими величинами показывает уровень доходности, на который может рассчитывать инвестор. Если внутренняя норма прибыли равна стоимости авансированного капитала, то проект не приносит доходов, но и не наносит ущерб, и тогда его целесообразность следует определять по другим критериям, например, учитывая социальный эффект. Если же внутренняя норма прибыли меньше стоимости авансированного капитала, то проект с любой точки зрения является экономически невыгодным.

Практическое занятие 1

1. Значение, задачи и информационная база анализа инвестиционной деятельности

2. Анализ инвестиционной деятельности по данным финансовой отчетности

3. Методика сравнительного анализа альтернативных инвестиционных проектов

4. Решение задач

Задача 1

Проведите анализ структурных изменений в инвестиционной деятельности предприятия в течение отчетного периода. В качестве исходной информации используйте данные финансовой отчетности предприятия на практическом примере которого пишется курсовая работа. Результаты расчетов оформите в таблице приведенной ниже.

Дата: 2016-10-02, просмотров: 331.