(слайд 2) 2. Виды предпринимательских доходов.

Принимая решение о работе на рынке данной продукции, об объеме выпуска и предложения, фирмы сопоставляют издержки производства со своими денежными доходами.

Различают следующие виды предпринимательских доходов:

1. Общий, или валовой доход (TR) – сумма денежной выручки от продажи определенного количества продукции по определенной цене. Он рассчитывается умножением цены товара на количество проданных единиц: TR=P*Q. Его величина находится в прямой зависимости от цены и объема продаж.

2. Средний доход (AR) – сумма денежной выручки в расчете на единицу проданной продукции. Он рассчитывается делением суммы общего дохода на количество проданных единиц и всегда равен цене:

3. Предельный доход (MR) - сумма, на которую изменяется величина общего дохода при изменении объема продаж на одну единицу. Он рассчитывается делением прироста общего дохода на прирост объема продаж:

(слайд 3) Его величина может быть равна цене, если все единицы продукта можно продавать по одинаковой цене:

Если же объем продаж может быть увеличен только при снижении цены, то величина предельного дохода при каждом объеме продаж (кроме первой единицы) будет меньше цены, по которой продается продукция, на сумму потерь от продажи всех прежних единиц продукции по сниженной цене:

В этом случае величина предельного дохода зависит не только от цены (прямая зависимость), но от объема продаж (обратная зависимость).

4. Чистый доход или прибыль (NR) – равна разнице между суммой общего дохода и суммой общих издержек: NR=TR-TC. Ее величина находится в прямой зависимости от величины общего дохода и в обратной зависимости от суммы общих издержек производства;

(слайд 4) 5. Средняя прибыль (ANR) - это величина прибыли в расчете на единицу проданной продукции. Она рассчитывается делением суммы прибыли на объем продаж  , либо как разница между средним доходом (ценой) и средними общими издержками (Р - АС).

, либо как разница между средним доходом (ценой) и средними общими издержками (Р - АС).

6. Предельная прибыль (MNR) - величина, на которую изменяется сумма прибыли при изменении объема продаж на одну единицу. Она равна отношению прироста прибыли к приросту объема продаж  , либо разности между дополнительным (предельным) доходом и дополнительными (предельными) издержками от продажи дополнительной единицы продукции: (MR - МС).

, либо разности между дополнительным (предельным) доходом и дополнительными (предельными) издержками от продажи дополнительной единицы продукции: (MR - МС).

(слайд 5) 3. Экономическая и бухгалтерская прибыль. Точка безубыточности .

В связи с делением издержек на явные и неявные различают бухгалтерскую и экономическую прибыль.

Бухгалтерская прибыль - это разность между общим доходом и явными (эксплицитными) издержками производства.

Часть бухгалтерской прибыли, равная сумме неявных (имплицитных) издержек, представляет собой нормальную прибыль фирмы.

Часть бухгалтерской прибыли, превышающая величину нормальной прибыли, составляет экономическую прибыль. Экономическую прибыль можно также определить как часть общего дохода за вычетом экономических издержек.

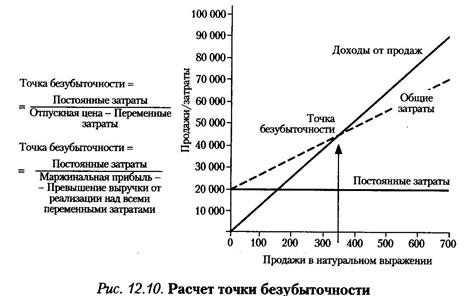

Для определения объема выпуска обеспечивающего безубыточность производственно-хозяйственной деятельности организации осуществляется расчет порога рентабельности (точки безубыточности) и запаса финансовой прочности.

(слайд 6) Точка безубыточности (порог рентабельности) – это такой объем продаж фирмы, при котором выручка от продаж полностью покрывает все расходы на производство и реализацию продукции.

Критический объем производства (критическая точка, пороговое количество товара) – это такой объем производства продукции, при котором выручка от продаж полностью покрывает все расходы на производство и реализацию продукции. (слайд 7)

Пример 1. Цена изделия, составляющая в базовом периоде 200 тыс. у. е, в плановом повысилась на 10%. Постоянные издержки = 2000 тыс. у. е., удельные переменные - 60 тыс. у. е. Определить, как изменение цены повлияет на критический объём продаж.

Решение:

При увеличении цены реализации продукции на 10% произойдет увеличение маржинальной прибыли приходящейся на единицу продукции с 140тыс. у.е. до 160 тыс. у.е., что позволит уменьшить критический объем продаж с 15 до 13 единиц и будет способствовать снижению предпринимательского риска деятельности предприятия.

(слайд 8) Тема 7. Макроэкономика. Основные показатели национальной экономики.

Дата: 2019-11-01, просмотров: 376.