Особое внимание к некоммерческому сектору со стороны банков и службы финансовой разведки может привести к очень неприятным для отдельной организации результатам.

В соответствии с Рекомендацией 4 страны обязаны принять меры для блокирования незаконных операций на своей территории. В частности, эти меры должны включать:

(a) Выявление, отслеживание и оценку имущества, подлежащего конфискации;

(b) Принятие обеспечительных мер, таких как замораживание и арест в целях предотвращения любых операций (сделок), передачи и распоряжения таким имуществом;

(c) Принятие мер с целью предотвратить или нейтрализовать любые действия, которые подрывают способность государства замораживать или арестовывать имущество, подлежащее конфискации;

(d) Принятие любых надлежащих следственных мер.

Если на основании утвержденных правил внутреннего контроля у работников кредитного учреждения возникают подозрения, что операция совершается в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма, банк имеет право отказать в выполнении этой операции (п. 11 ст. 7 Закона №115-ФЗ). Исключение составляют операции по зачислению денежных средств на расчетный счет, их кредитное учреждение обязано провести в любом случае.

До отказа в проведении операции банк имеет право запросить у своего клиента документы, подтверждающие ее законность и экономическую обоснованность. В соответствии с п.14 ст. 7 Закона №115-ФЗ клиент обязан ему эту информацию предоставить хотя административной или иной ответственности за отказ для клиента не предусмотрено. Однако в этом случае, равно как и в случае, когда банк не удовлетворили представленные документы, он имеет право отказать в проведении операции по счету.

На практике перечень запрашиваемой банком информации примерно следующий:

· Пояснения об основных видах деятельности, фактически осуществляемых организацией;

· Пояснения об экономическом смысле конкретных проведенных операций;

· Копии договоров с основными контрагентами и подтверждающими документами (счета-фактуры, спецификации, приложения к договорам, акты и другие документы);

· Копии актуального договора аренды/субаренды офисов/производственных площадей/ документов о праве собственности;

· Копии бухгалтерских балансов и отчетов о прибылях и убытках, копии налоговой отчетности с отметкой налоговых органов о принятии за два последних отчетных периода, либо копии документов, подтверждающих уплату налогов со счетов в других кредитных организациях (за последний отчетный период), заверенные кредитными организациями (при их наличии), либо документов, подтверждающих отсутствие оснований для уплаты налогов в бюджетную систему РФ;

· Копия справки из налогового органа об исполнении налогоплательщиком обязанности по уплате налогов, сборов, пеней, штрафов (на последнюю отчетную дату);

· Копия справки налогового органа об открытых и закрытых счетах;

· Копия штатного расписания;

· Расширенные выписки по счетам, открытым в других кредитных учреждениях;

· В случае, если нижеперечисленные платежи не производятся по расчетному счету, открытому в банке – копии документов, подтверждающих выплату заработной платы, арендные и хозяйственные платежи, со счетов, открытых в других кредитных организациях, заверенные кредитными организациями (при их наличии).

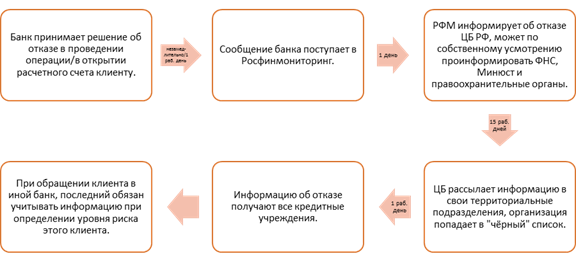

Обо всех случаях отказа от проведения операций банк должен в течение суток проинформировать Росфинмониторинг.

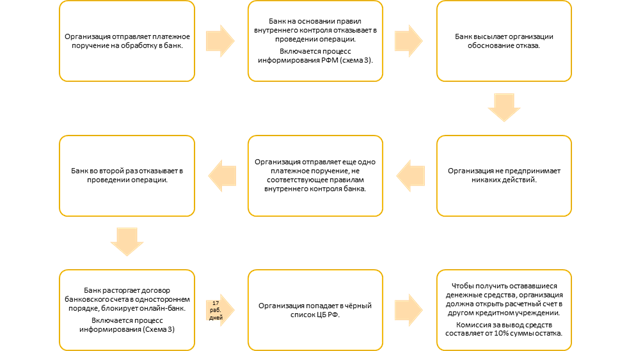

При наличии более двух отказов в проведении распоряжений клиента в течение одного календарного года, банк имеет право расторгнуть договор банковского счета в одностороннем порядке на основании п. 5.2. ст. 7 Федерального закона №115-ФЗ. Механизм расторжения представлен на схеме 2. В этом случае организация должна открыть счет в другом банке и оформить перевод остатка денежных средств туда. При этом комиссия за такой перевод составляет от 10% суммы остатка, что в ряде случаев означает значительную сумму, тем более, для НКО.

Схема 2.

Обо всех случаях одностороннего расторжения договора банковского счета кредитные учреждения, конечно же, обязаны информировать Росфинмониторинг в течение одного рабочего дня, следующего за принятием соответствующего решения[22].

От Росфинмониторинга информация о наличии отказа в проведении операции или об одностороннем расторжении договора банковского счета в течение одного дня попадает в Центральный банк, который в свою очередь по электронным каналам информирует о подозрительном клиенте все работающие в России кредитные учреждения. Таким образом, у организации закономерно возникают сложности с открытием расчетного счета в любом другом банке. Механизм и сроки передачи информации представлены на Схеме 3.

Схема 3.

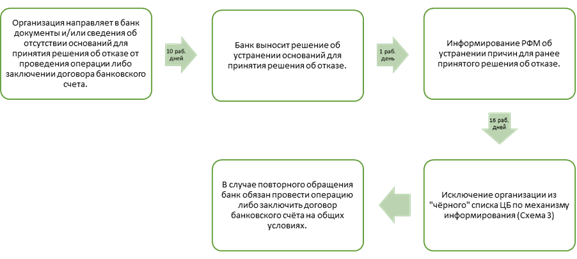

В настоящее время у организации, попавшей в «черный список» Банка России, есть возможность узнать причины, по которым она попала в ряды подозрительных клиентов, и инициировать процесс реабилитации: в конце 2017 года соответствующие изменения были внесены в Федеральный закон №115-ФЗ.

12 сентября 2018 г. Центральный банк разъяснил, что в случае обращения клиента финансовая организация обязана проинформировать его о причинах отказа в объеме, достаточном для обеспечения клиенту возможности их использования при реализации механизма реабилитации.

Самый простой механизм реабилитации представлен на Схеме 4.

Схема 4.

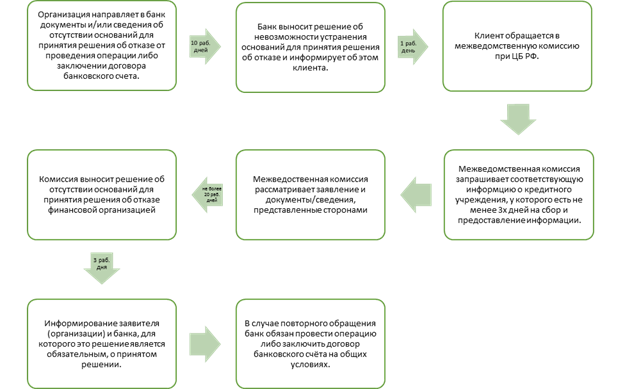

Если этот механизм не сработал, клиент имеет право обратиться в апелляционную инстанцию: межведомственную комиссию при Центральном банке РФ (схема 5).

Схема 5.

Таким образом, в первом случае реабилитация занимает от 27 рабочих дней, во втором – от 34 рабочих дней, и это если клиент сразу же подаст заявление в апелляционную инстанцию. Официальной статистики о том, сколько организаций смогло реабилитироваться по любому из механизмов, не опубликовано. Тем более отсутствует информация, были ли среди реабилитированных некоммерческие организации.

Выводы по разделу 1

Реализация Рекомендаций ФАТФ, общих для всех юридических лиц, привела к затруднению работы некоммерческих организаций в России.

Одной из причин этого является отсутствие пояснений и рекомендаций непосредственно для НКО. Такая ситуация сложилась в результате введения обязанности устанавливать и хранить информацию о бенефициарных владельцах для всех юридических лиц.

В соответствии с действующим законодательством каждая операция, проходящая через расчетный счет некоммерческой организации, либо подлежит обязательному контролю, либо отвечает установленным критериям подозрительности.

Соответственно информация о каждой банковской операции поступает в службу финансовой разведки, т.е. в Росфинмониторинг.

В сравнении с коммерческими структурами, у НКО выше риск попадания под обеспечительные меры, такие как отказ в проведении операции, расторжение банковского счета в одностороннем порядке кредитным учреждением, включение в «черный» список Центрального банка РФ.

Раздел 2. Рекомендация 8 «Некоммерческие организации»[23]

Некоммерческие организации – это сектор экономики, который, по мнению ФАТФ, является наиболее уязвимым для использования в целях финансирования терроризма. Именно это явилось причиной создания специальной рекомендации VIII (сейчас – Рекомендация 8), в соответствии с которой государствам следует проводить мониторинг некоммерческого сектора, выявляя рискованные области для защиты НКО от использования в том числе:

· террористическими организациями, выступающими под видом легитимных организаций;

· путем использования легитимных организаций в качестве канала для финансирования терроризма, в том числе в целях уклонения от мер по замораживанию активов;

· путем сокрытия или маскировки тайного перенаправления средств, предназначенных для законных целей, для использования террористическими организациями.

Целью Рекомендации 8 является защита некоммерческого сектора от использования их террористическими организациями любыми возможными способами.

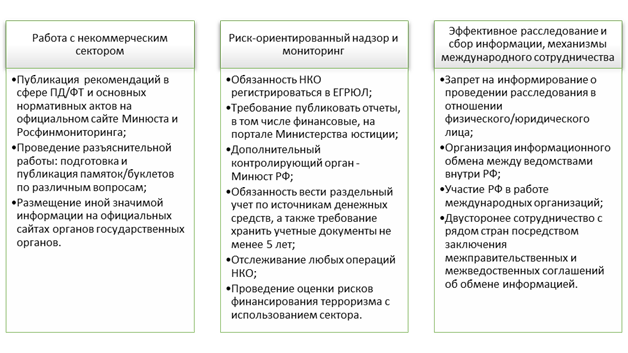

Для достижения поставленной цели пояснительная записка предлагает государствам регулярно проводить анализ сектора на предмет выявления потенциальных уязвимостей и применять в совокупности четыре следующих элемента:

(a) постоянная работа с сектором,

(b) адресный риск-ориентированный надзор или мониторинг,

(c) эффективное расследование и сбор информации и

(d) эффективные механизмы международного сотрудничества.

В 2018 г. Российская Федерация провела оценку рисков финансирования терроризма с использованием некоммерческого сектора. Результатом оценки стало присвоение НКО низкого риска вовлечения в террористическую деятельность. По мнению оценщиков, это стало результатом внедрения механизмов регистрации НКО и контроля их деятельности различными государственными органами.

Проведенная работа подтвердила результаты национальной оценки рисков финансирования терроризма в РФ. Мнение международной комиссии ФАТФ по этим вопросам будет опубликовано в октябре 2019 г.

30 мая 2018 г. Президент РФ утвердил Концепцию развития национальной системы противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма[24], которая определяет основные направления и задачи по реализации этих направлений. Среди целей развития национальной системы, в частности, предусмотрено «д) снижение уровня террористической угрозы и экстремистских проявлений в обществе, обеспечение законности и прозрачности деятельности некоммерческих организаций».

Правовые инструменты, используемые Россией при работе с некоммерческим сектором, представлены на схеме 6. Элементы (c) и (d) были объединены, так как в публичном доступе практически отсутствует информация, касающаяся проведения расследований. Тексты соглашений в рамках международного сотрудничества также не всегда можно найти, даже в платных правовых базах.

Схема 6.

Далее используемые Россией механизмы рассмотрены подробно.

Дата: 2019-11-01, просмотров: 420.