Некоммерческие организации и применение российских правовых инструментов по борьбе с легализацией доходов, полученных преступным путем.

ООО «ПРАВОВАЯ КОМАНДА»

ИССЛЕДОВАНИЕ ВЫПОЛНЕНО В РАМКАХ ПРОГРАММЫ

ПОВЫШЕНИЯ ПРАВОВОЙ ГРАМОТНОСТИ НКО

© ООО «Правком», июль 2019 г.

Оглавление

Введение. 3

Раздел 1. Общие рекомендации в рамках противодействия легализации доходов и финансирования терроризма. 4

Определение бенефициарного собственника. 4

Мониторинг и сообщения о подозрительных сделках. Возможные последствия 8

О Росфинмониторинге. 8

Критерии подозрительности. 10

Конфискация и обеспечительные меры.. 17

Выводы по разделу 1. 21

Раздел 2. Рекомендация 8 «Некоммерческие организации». 23

Постоянная работа с сектором. 24

Адресный риск-ориентированный надзор или мониторинг. 26

Расследование и сбор информации и механизмы международного сотрудничества 29

Выводы по разделу 2. 31

Заключение. 32

Введение

Международные стандарты по противодействию отмыванию денег, финансированию терроризма и финансированию распространения оружия массового уничтожения (Рекомендации ФАТФ) включают в себя 40 различных положений. Среди них есть рекомендации, устанавливающие различные требования к кредитным учреждениям, ко всем юридическим лицам, к службам финансовой разведки стран, присоединившихся к группе ФАТФ.

Стандарты включают в себя Рекомендацию 8 «Некоммерческие организации», которая призывает уделять особое внимание защите НКО от возможного влияния террористических организаций. Помимо этого, в Рекомендациях ФАТФ есть положения, распространяющиеся на всех юридических лиц и, соответственно, затрагивающие и некоммерческие организации тоже. Поэтому настоящее исследование включает анализ российского законодательства, применимого к НКО как субъектам права в целом, и анализ законодательства, устанавливающего требования отдельно некоммерческим организациям.

Фактически, работу по противодействию легализации доходов, полученных преступным путем, и финансированию терроризма (ПД/ФТ), можно выделить в отдельную отрасль права.

Основным нормативно-правовым актом, отражающим требования ФАТФ в Российской Федерации, является Федеральный закон от 07.08.2001 №115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»[1] (далее – закон №115-ФЗ).

Отдельные положения, касающиеся некоммерческих организаций, в области ПД/ФТ содержатся непосредственно в Федеральном законе от 12.01.1996 года №7-ФЗ «О некоммерческих организациях»[2].

В соответствии с Указом Президента Российской Федерации от 01.01.2001 г. №1263[3] уполномоченным органом в рамках законодательства ПД/ФТ является Росфинмониторинг. Он работает в тесном сотрудничестве с Банком России, поэтому особое место в системе занимают методические рекомендации, письма и разъяснения двух этих институтов.

Раздел 1. Общие рекомендации в рамках противодействия легализации доходов и финансирования терроризма

По результатам анализа текста Рекомендаций ФАТФ[4] были выделены следующие требования, распространяющиеся на все организации, отраженные в качестве правовых инструментов в российском законодательстве и напрямую оказывающие влияние на некоммерческие организации:

· Определение бенефициарного собственника (Рекомендация 10 «Надлежащая проверка клиентов», Рекомендация 24 «Прозрачность и бенефициарные владельцы юридических лиц);

· Мониторинг и сообщение о подозрительных сделках в государственные органы (Рекомендация 20 «Сообщение о подозрительных сделках»);

· Замораживание расчетных счетов и блокирование деятельности НКО (рекомендация 4 «Конфискация и обеспечительные меры»).

О Росфинмониторинге

Государственным органом исполнительной власти, осуществляющим функции по противодействию легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения, по выработке государственной политики и нормативно-правовому регулированию в этой сфере, по координации соответствующей деятельности органов исполнительной власти, других государственных органов и организаций, а также функции национального центра по оценке угроз национальной безопасности, возникающих в результате совершения операций (сделок) с денежными средствами или иным имуществом, и по выработке мер противодействия этим угрозам в Российской Федерации, является Федеральная служба по финансовому мониторингу (Росфинмониторинг).

Полномочия Росфинмониторинга определены «Положением о Федеральной службе по финансовому мониторингу», утвержденным Указом Президента РФ от 13.06.2012 №808[10]. В частности, этот государственный орган имеет право запрашивать и получать на безвозмездной основе любые документы, относящиеся к сфере его деятельности, то есть к работе в рамках противодействия легализации и отмыванию доходов, финансированию терроризма. Кроме того, Росфинмониторинг имеет право проводить проверки исполнения юридическими и физическими лицами законодательства по ПД/ФТ.

Росфинмониторинг наделен правом создавать межведомственные комиссии, и он этим правом воспользовался. 21.09.2016 г. был издан приказ Росфинмониторинга от №304 «О Межведомственной комиссии по противодействию легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения»[11]. В комиссию на постоянной основе входят представители (на уровне руководителей или заместителей руководителей структурных подразделений) следующих государственных органов:

· МВД России,

· МИД России,

· Минкомсвязи России,

· Минобороны России,

· Минпромторга России,

· Минфина России,

· Минюста России,

· СВР России,

· ФНС России,

· ФСБ России,

· ФСИН России,

· ФССП России,

· ФСТЭК России,

· ФТС России,

· Роскомнадзора,

· Россвязи,

· Росфинмониторинга,

· Счетной палаты Российской Федерации,

· Следственного комитета Российской Федерации,

· Центральной избирательной комиссии Российской Федерации,

· Центрального банка Российской Федерации.

Главной целью работы комиссии является определение государственной политики в области ПД/ФТ, однако не менее важным является и организация информационного взаимодействия между государственными органами.

Основы информационного обмена заложены в том числе в специальном законодательстве. Так, п.14.1 ст. 32 Федерального закона от 12.01.1996 г. №7-ФЗ «О некоммерческих организациях» устанавливает, что в случае наличия у Росфинмониторинга информации о нарушении некоммерческой организацией законодательства по ПД/ФТ, он информирует об этом орган, принявший решение о государственной регистрации этой НКО, то есть Минюст.

Дополнительно, на территории РФ действует Соглашение Росфинмониторинга с Федеральной налоговой службой №01-01-14/22440[12] от 15.10.2015 г. о сотрудничестве и организации информационного взаимодействия между этими государственными органами.

Еще одним институтом, который наиболее активно работает с органом финансовой разведки, является Центральный банк РФ, а вместе с ним и в целом банковский сектор.

Критерии подозрительности

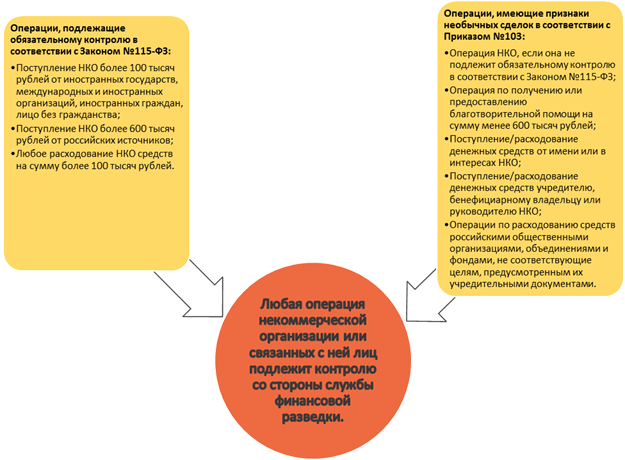

Законом №115-ФЗ установлены операции с денежными средствами или иным имуществом, подлежащие обязательному контролю вне зависимости от их фактического содержания. К ним относятся, в частности, следующие операции,:

· Снятие либо зачисление на счет НКО денежных средств в наличной форме в размере более 600 тысяч рублей (примерно 9200 долларов США), если это не обусловлено характером его финансово-хозяйственной деятельности;

· Одной из сторон операции более 600 тысяч рублей является физическое или юридическое лицо из государства, не выполняющего рекомендации ФАТФ;

· Операции НКО более 100 тысяч рублей (примерно 1500 долларов США) по получению денежных средств от иностранных государств, международных и иностранных организаций, иностранных граждан и лиц без гражданства;

· Операции НКО более 100 тысяч рублей по расходованию денежных средств или иного имущества.

Таким образом, операции некоммерческих организаций довольно часто попадают в зону пристального внимания контролирующих органов сами по себе.

Дополнительно к требованиям по контролю за операциями, установленными федеральным законодательством, есть ряд нормативно-правовых актов, имеющих особое значение. Это приказы и письма Росфинмониторинга, методические рекомендации и письма Центрального банка РФ, адресованные кредитным учреждениям. Напрямую они не затрагивают деятельность НКО в России, но могут оказать на нее значительное влияние, так как содержат перечень банковских операций, о совершении которых необходимо информировать Росфинмониторинг.

Критерии и признаки необычных сделок утверждены Приказом Росфинмониторинга от 08.05.2009 №103[13]. Среди общих критериев необычных сделок особое внимание обращают на себя следующие: (Таблица 2)

Таблица 2

| Код опера-ции | Описание |

| 1118 | Совершение операции (сделки) в случае, когда клиент, представитель клиента действуют от имени (в интересах) некоммерческих организаций, иностранных некоммерческих неправительственных организаций и их отделений, представительств и филиалов, осуществляющих свою деятельность на территории Российской Федерации, в случае, если такая операция (сделка) не подлежит обязательному контролю в соответствии с п. 1.2 статьи 6 Федерального закона №115-ФЗ |

| 1119 | Совершение операции (сделки) в случае, когда клиент или представитель клиента, выгодоприобретатель, учредитель юридического лица является руководителем или учредителем некоммерческой организации, иностранной некоммерческой неправительственной организации, ее отделения, филиала или представительства, осуществляющих свою деятельность на территории Российской Федерации |

| 1122 | Совершение операции (сделки) в случае, когда клиент является некоммерческой организацией, иностранной некоммерческой неправительственной организацией и ее отделением, представительством и филиалом, осуществляющим свою деятельность на территории Российской Федерации, и такая операция (сделка) не подлежит обязательному контролю в соответствии с п. 1.2 статьи 6 Федерального закона №115-ФЗ |

| 1183 | Получение денежных средств от клиента - юридического лица, в состав учредителей которого входят благотворительные организации и/или фонды или иные виды некоммерческих организаций с долей участия в уставном капитале такого лица, позволяющей прямо или косвенно оказывать влияние на решения, принимаемые указанным юридическим лицом |

| 1184 | Получение денежных средств от клиента в случае, если имеются основания полагать, что клиент является получателем грантов или иных видов безвозмездной финансовой помощи от иностранных некоммерческих неправительственных организаций и/или их представительств и филиалов, осуществляющих свою деятельность на территории Российской Федерации |

| 1191 | Операция по получению или предоставлению безвозмездной финансовой помощи на сумму, не превышающую 600 000 рублей либо ее эквивалента в иностранной валюте |

Среди признаков необычных сделок, свидетельствующих о возможном финансировании терроризма, Росфинмониторинг выделил:

| 2208 | Операции по расходованию денежных средств российскими общественными организациями и объединениями (религиозными организациями, политическими партиями, организациями, объединениями) и фондами, не соответствующие целям, предусмотренным их уставными (учредительными) документами |

Таким образом, даже если операция некоммерческой организации не подпадает под критерии, установленные федеральным законом №115-ФЗ (600 тысяч рублей приход и 100 тысяч рублей расход), и банк не обязан информировать о такой операции Росфинмониторинг в рамках закона №115-ФЗ, любой банковский перевод НКО, либо учредителя, либо руководителя НКО все равно можно расценивать как необычный и подозрительный. Наглядно это представлено на Схеме 1.

Схема 1.

До 15 июля 2019 года на территории Российской Федерации действовало Положение о порядке представления кредитными организациями в уполномоченный орган сведений, предусмотренных Федеральным законом «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (утверждено Банком России 29.08.2008 №321-П[14]). Приложение 8 этого Положения устанавливало перечень операций, о которых банки обязаны информировать Росфинмониторинг. В списке следующие операции некоммерческих организаций (Таблица 3).

Таблица 3.

| Код группы операций | Код вида операции | Наименование вида операции |

| 90 | Операции по получению некоммерческой организацией денежных средств и (или) иного имущества от иностранных государств, международных и иностранных организаций, иностранных граждан и лиц без гражданства, а равно по расходованию денежных средств и (или) иного имущества указанной организацией | |

| 9001 | Операция по получению некоммерческой организацией денежных средств и (или) иного имущества | |

| 9002 | Операция по расходованию некоммерческой организацией денежных средств и (или) иного имущества |

15 июля 2019 г. вступило в силу Указание Банка России от 17.10.2018 №4936-У «О порядке представления кредитными организациями в уполномоченный орган сведений и информации в соответствии со статьями 7, 7.5 Федерального закона "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»[15]. В новом документе уже нет огромного перечня видов операций, кредитные учреждения обязаны будут информировать Росфинмониторинг об операциях, в отношении которых у кредитной организации на основании реализации правил внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения возникают подозрения, что такие операции осуществляются в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма.

Таким образом, банки устанавливают критерии и признаки сделок, о совершении которых они обязаны информировать Росфинмониторинг, самостоятельно на основании Приказа от 08.05.2009 №103. По всей видимости, для некоммерческих организаций это означает, что каждая их операция, и доход, и расход, будут попадать в категорию подозрительных (Схема 1). Учитывая вышеизложенное, некоторые эксперты в своих публикациях призывают коммерческие организации минимизировать контакты с НКО, дабы самим не привлекать нежелательное внимание[16].

В дополнение к уже названным нормативно-правовым актам на территории России действует Положение Банка России от 02.03.2012 г. №375-П «О требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»[17]. В рамках этого Положения банки должны разрабатывать у себя правила внутреннего контроля и в соответствии с ними оценивать каждого клиента и его операции по ряду показателей (часть из которых они устанавливают самостоятельно). В частности, банки обязаны обращать внимание на любую деятельность клиента, связанную с благотворительностью, а также на операции, имеющие признаки, указывающие на необычный характер сделки по классификатору, утвержденному приложением к Положению №375-П. В дополнение к признакам, установленным Приказом Росфинмониторинга №103, к признакам, которые свидетельствуют о возможном отмывании денег, относятся:

· Запутанный или необычный характер сделки, не имеющей очевидного экономического смысла или очевидной законной цели;

· Несоответствие сделки целям деятельности организации, установленным учредительными документами этой организации;

· Отказ клиента (его представителя) в предоставлении запрошенных кредитной организацией документов и информации, которые необходимы кредитной организации для выполнения требований законодательства в сфере противодействия отмывания доходов/финансирования терроризма (ПД/ФТ);

· Сложности, возникающие у кредитной организации при проверке предоставляемых клиентом сведений, неоправданные задержки в предоставлении клиентом документов и информации, предоставление клиентом информации, которую невозможно проверить;

· Клиент, представитель клиента действуют в интересах общественных и религиозных организаций (объединений), благотворительных фондов, иностранных некоммерческих неправительственных организаций и их представительств и филиалов, осуществляющих свою деятельность на территории РФ;

· Клиент, представитель клиента, выгодоприобретатель, бенефициарный владелец или участник клиента-юридического лица является руководителем или учредителем общественной или религиозной организации (объединения), благотворительного фонда;

· Клиент является некоммерческой организацией;

· Совершение операции (сделки) в интересах клиента, период деятельности которого с момента государственной регистрации не превышает трех месяцев, при этом клиент имеет незначительный размер уставного капитала по сравнению с суммой операции, которую он намеревается совершить.

В 2014-2019 гг. ЦБ неоднократно публиковал методические рекомендации и письма о повышении внимания кредитных организаций к отдельным операциям клиентов с информацией о том, как выявить сомнительные операции, и по каким критериям оценивать сомнительность.

Например, в Письме от 31.12.2014 г. №236-Т[18] Банк России порекомендовал кредитным учреждениям в рамках противодействия легализации и отмыванию доходов запрашивать у своих клиентов документы, подтверждающие уплату налогов, или документы, подтверждающие отсутствие оснований для их уплаты, а если клиент не представит требуемую информацию – отказывать в проведении расходных операций по расчетному счету.

В рекомендациях от 13.04.2016 г. №10-МР[19], а также в рекомендациях от 02.02.2017 г. №4-МР[20] ЦБ порекомендовал особо обращать внимание на организации, которые в течение трех месяцев не проводили операции по расчетном счету, а потом вдруг начали активно их использовать. В этом же документе Банк России определил, что одним из признаков осуществления организацией противозаконной деятельности является уплата налогов в бюджет РФ в размере менее 0,5% от общей суммы поступлений денежных средств за определенный период.

На настоящий момент последними были опубликованы Методические рекомендации о подходах к управлению кредитными организациями риском легализации (отмывания) доходов, полученных преступным путем и финансирования терроризма от 21.07.2017 г. №18-МР[21]. ЦБ рекомендует банкам обращать внимание, в частности, на следующее:

· Со счета не производится выплата заработной платы работникам, нет перечислений НДФЛ и страховых взносов в бюджет;

· Фонд заработной платы сотрудников установлен из расчета ниже прожиточного минимума;

· Остатки денежных средств на счете отсутствуют либо незначительны по сравнению с объемами операций;

· Основания платежей по счету клиента не имеют отношения к затратам, присущим хозяйствующим субъектам, занимающимся заявленными организацией при открытии/ведении счета видами деятельности;

· Превышение организацией заявленного при открытии оборота денежных средств.

Важно отметить, что ни в одном акте ЦБ или Росфинмониторинга нет четко очерченных критериев того, что является сомнительной или подозрительной операцией, а что нет. Например, неясно, как оценить необычность характера сделки или соответствие сделки целям деятельности организации. Также проблематично определить, что те или иные затраты не являются присущими установленным в учредительных документах видам деятельности. Каждая кредитная организация оценивает это самостоятельно.

При этом, так как Центральный банк еженедельно отзывает лицензии у ряда кредитных учреждений, последние стараются подойти к требованиям регулятора со всей строгостью.

В итоге банки начинают запрашивать у своих клиентов, деятельность которых они считают подозрительной, информацию, предоставить которую бывает довольно проблематично.

Это в большой степени касается некоммерческих организаций России не только потому что они некоммерческие. На практике, многие НКО не имеют возможности выплачивать заработную плату или платят ее на минимально возможном уровне. Да и денежных средств на расчетных счетах НКО тоже часто нет.

Таким образом, кредитные учреждения обязаны информировать Росфинмониторинг о любых операциях на расчетных счетах некоммерческой организации и внимательно отслеживать их экономический смысл и содержание.

Выводы по разделу 1

Реализация Рекомендаций ФАТФ, общих для всех юридических лиц, привела к затруднению работы некоммерческих организаций в России.

Одной из причин этого является отсутствие пояснений и рекомендаций непосредственно для НКО. Такая ситуация сложилась в результате введения обязанности устанавливать и хранить информацию о бенефициарных владельцах для всех юридических лиц.

В соответствии с действующим законодательством каждая операция, проходящая через расчетный счет некоммерческой организации, либо подлежит обязательному контролю, либо отвечает установленным критериям подозрительности.

Соответственно информация о каждой банковской операции поступает в службу финансовой разведки, т.е. в Росфинмониторинг.

В сравнении с коммерческими структурами, у НКО выше риск попадания под обеспечительные меры, такие как отказ в проведении операции, расторжение банковского счета в одностороннем порядке кредитным учреждением, включение в «черный» список Центрального банка РФ.

Раздел 2. Рекомендация 8 «Некоммерческие организации»[23]

Некоммерческие организации – это сектор экономики, который, по мнению ФАТФ, является наиболее уязвимым для использования в целях финансирования терроризма. Именно это явилось причиной создания специальной рекомендации VIII (сейчас – Рекомендация 8), в соответствии с которой государствам следует проводить мониторинг некоммерческого сектора, выявляя рискованные области для защиты НКО от использования в том числе:

· террористическими организациями, выступающими под видом легитимных организаций;

· путем использования легитимных организаций в качестве канала для финансирования терроризма, в том числе в целях уклонения от мер по замораживанию активов;

· путем сокрытия или маскировки тайного перенаправления средств, предназначенных для законных целей, для использования террористическими организациями.

Целью Рекомендации 8 является защита некоммерческого сектора от использования их террористическими организациями любыми возможными способами.

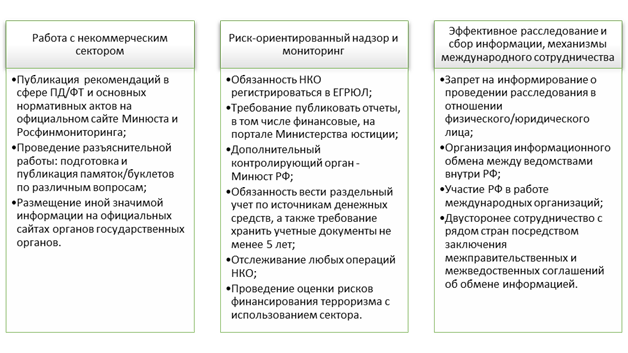

Для достижения поставленной цели пояснительная записка предлагает государствам регулярно проводить анализ сектора на предмет выявления потенциальных уязвимостей и применять в совокупности четыре следующих элемента:

(a) постоянная работа с сектором,

(b) адресный риск-ориентированный надзор или мониторинг,

(c) эффективное расследование и сбор информации и

(d) эффективные механизмы международного сотрудничества.

В 2018 г. Российская Федерация провела оценку рисков финансирования терроризма с использованием некоммерческого сектора. Результатом оценки стало присвоение НКО низкого риска вовлечения в террористическую деятельность. По мнению оценщиков, это стало результатом внедрения механизмов регистрации НКО и контроля их деятельности различными государственными органами.

Проведенная работа подтвердила результаты национальной оценки рисков финансирования терроризма в РФ. Мнение международной комиссии ФАТФ по этим вопросам будет опубликовано в октябре 2019 г.

30 мая 2018 г. Президент РФ утвердил Концепцию развития национальной системы противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма[24], которая определяет основные направления и задачи по реализации этих направлений. Среди целей развития национальной системы, в частности, предусмотрено «д) снижение уровня террористической угрозы и экстремистских проявлений в обществе, обеспечение законности и прозрачности деятельности некоммерческих организаций».

Правовые инструменты, используемые Россией при работе с некоммерческим сектором, представлены на схеме 6. Элементы (c) и (d) были объединены, так как в публичном доступе практически отсутствует информация, касающаяся проведения расследований. Тексты соглашений в рамках международного сотрудничества также не всегда можно найти, даже в платных правовых базах.

Схема 6.

Далее используемые Россией механизмы рассмотрены подробно.

Выводы по разделу 2

Работа с некоммерческим сектором в рамках реализации Рекомендации 8 ведется, в основном, в одностороннем порядке: государственные органы размещают на своих официальных сайтах значимую для НКО информацию. При этом на практике обсуждений с некоммерческими организациями по работе в сфере ПД/ФТ не проводится.

Российская Федерация установила законодательные механизмы, позволяющие обеспечить подконтрольность и прозрачность деятельности некоммерческих организаций. Основным пробелом остается невозможность контроля за сбором НКО наличных денежных средств.

При необходимости государственные органы имеют возможность оперативно получить подробную информацию о любой некоммерческой организации в рамках межведомственного взаимодействия и передать ее, в том числе, в иные государства в случае получения соответствующего запроса.

Заключение

Работа с некоммерческим сектором РФ в рамках противодействия легализации и отмыванию доходов, полученных преступным путем, и финансированию терроризма ведется и в рамках выполнения рекомендаций ФАТФ, общих для всех юридических лиц, и Рекомендации 8, специально написанной для некоммерческих организаций.

Внедрена обязанность каждой организации устанавливать бенефициарного собственника. Эта обязанность создает определенные сложности ввиду отсутствия четких правил и процедур для некоммерческих организаций, а ответственность за нарушение требований законодательства крайне существенна.

Работа по реализации Рекомендаций ФАТФ в части установления операций, подлежащих обязательному контролю либо имеющих признаки необычных сделок, привела к тому, что кредитные учреждения Российской Федерации должны информировать службу финансовой разведки (Росфинмониторинг) о каждой операции некоммерческой организации. У некоммерческих организаций выше риск попасть в «черный» список Центрального банка РФ и столкнуться с отказом в заключении договора банковского счета, в проведении операции по счету или с расторжением договора банковского счета в одностороннем порядке кредитным учреждением.

Работа с некоммерческим сектором в рамках реализации Рекомендации 8 в настоящее время заключается в информировании НКО о текущих требованиях, рисках и рекомендациях по их минимизации путем размещения информации на официальных сайтах Министерства юстиции РФ и Росфинмониторинга. В целом, можно сделать вывод, что Россия внедрила инструменты, позволяющие обеспечить прозрачность деятельности некоммерческих организаций: дополнительную отчетность, проверки соответствия деятельности НКО ее учредительным документам, обязанность хранить документы в течение, как минимум, 5 лет.

В случае возникновения подозрений в отношении конкретной НКО у государственных органов есть возможность оперативно собрать максимально возможную информацию о деятельности организации без ее ведома в рамках межведомственного взаимодействия. Единственным существенным риском остается неурегулированность деятельности НКО по сбору наличных денежных средств и на карты или банковские счета своих сотрудников. Однако Российская Федерация намерена предпринять шаги в этом направлении. Одновременно, некоторые эксперты отмечают необходимость усиления контроля за некоммерческим сектором и недостаточную работы с НКО на местах.

Оценить эффективность механизмов международного сотрудничества по некоммерческому сектору не представляется возможным, так как он не выделяется отдельно, и обмен информацией производится по конкретным запросам.

[1] http://www.consultant.ru/document/cons_doc_LAW_32834/

[2] http://www.consultant.ru/document/cons_doc_LAW_8824/

[3] http://www.consultant.ru/document/cons_doc_LAW_33838/

[4] http://fedsfm.ru/content/files/documents/2018/%D1%80%D0%B5%D0%BA%D0%BE%D0%BC%D0%B5%D0%BD%D0%B4%D0%B0%D1%86%D0%B8%D0%B8%20%D1%84%D0%B0%D1%82%D1%84.pdf

[5] http://www.consultant.ru/document/cons_doc_LAW_34661/21990c54bfdcd5e358b3d610e3fa0267592f0a25/

[6] http://www.consultant.ru/document/cons_doc_LAW_8743/

[7] http://www.consultant.ru/document/cons_doc_LAW_17819/

[8] Опубликовано в Вестнике Банка России №11 (1489) от 05.02.2014, стр. 44: https://www.cbr.ru/Publ/Vestnik/Ves140205011.pdf

[9] http://www.fedsfm.ru/news/3621

[10] http://fedsfm.ru/about/legal/752

[11] http://www.fedsfm.ru/documents/rfm/3021

[12] http://www.garant.ru/products/ipo/prime/doc/71307264/

[13] http://www.fedsfm.ru/documents/rfm/127

[14] http://base.garant.ru/588596/

[15] https://www.garant.ru/products/ipo/prime/doc/72054160/

[16] Визер Н. (2013) Финансирование терроризма. Кто может попасть под подозрение? // Расчет №12, декабрь 2013 г.

[17] http://base.garant.ru/70162622/

[18] Опубликовано в Вестнике Банка России №1 (1597) от 21.01.2015, стр. 49: http://cbr.ru/publ/Vestnik/ves150121001.pdf

[19] https://www.cbr.ru/StaticHtml/File/17579/10-MR_2016.pdf

[20] https://www.garant.ru/products/ipo/prime/doc/71505280/

[21] http://www.garant.ru/products/IPO/prime/doc/71629876/

[22] Срок установлен Положением о представлении информации в Федеральную службу по финансовому мониторингу организациями, осуществляющими операции с денежными средствами или иным имуществом, и индивидуальными предпринимателями и направлении Федеральной службой по финансовому мониторингу запросов в организации, осуществляющие операции с денежными средствами или иным имуществом, и индивидуальным предпринимателям, утвержденным Постановлением Правительства РФ от 19.03.2014 №209

[23] При написании настоящего раздела был использован текст рекомендаций ФАТФ на русском языке, опубликованный на официальном сайте Росфинмониторинга по состоянию на 29.05.2019 г.

[24] http://kremlin.ru/supplement/5310

[25] http://unro.minjust.ru/prof_2018.aspx

http://unro.minjust.ru/prof_2019.aspx

[26] http://www.fedsfm.ru/documents-nko

[27] https://eurasiangroup.org/files/Typologii%20EAG/WGTYP_2012_7_rus.pdf

[28] http://government.ru/dep_news/37337/

[29] https://minjust.ru/sites/default/files/sektralnaya_ocenka.pdf

[30] https://minjust.ru/sites/default/files/sektralnaya_ocenka.pdf, стр. 38

[31] Совершенствование деятельности органов государственной власти по противодействию экстремизму в Российской Федерации: монография / В. В. Ломакин, А. В. Карпов. - Москва : Дашков и К°, 2015

[32] https://minjust.ru/sites/default/files/sektralnaya_ocenka.pdf

[33] https://www.egmontgroup.org/

[34] http://www.fedsfm.ru/activity/bilateral-cooperation

Некоммерческие организации и применение российских правовых инструментов по борьбе с легализацией доходов, полученных преступным путем.

ООО «ПРАВОВАЯ КОМАНДА»

ИССЛЕДОВАНИЕ ВЫПОЛНЕНО В РАМКАХ ПРОГРАММЫ

ПОВЫШЕНИЯ ПРАВОВОЙ ГРАМОТНОСТИ НКО

© ООО «Правком», июль 2019 г.

Оглавление

Введение. 3

Раздел 1. Общие рекомендации в рамках противодействия легализации доходов и финансирования терроризма. 4

Определение бенефициарного собственника. 4

Мониторинг и сообщения о подозрительных сделках. Возможные последствия 8

О Росфинмониторинге. 8

Критерии подозрительности. 10

Конфискация и обеспечительные меры.. 17

Выводы по разделу 1. 21

Раздел 2. Рекомендация 8 «Некоммерческие организации». 23

Постоянная работа с сектором. 24

Адресный риск-ориентированный надзор или мониторинг. 26

Расследование и сбор информации и механизмы международного сотрудничества 29

Выводы по разделу 2. 31

Заключение. 32

Введение

Международные стандарты по противодействию отмыванию денег, финансированию терроризма и финансированию распространения оружия массового уничтожения (Рекомендации ФАТФ) включают в себя 40 различных положений. Среди них есть рекомендации, устанавливающие различные требования к кредитным учреждениям, ко всем юридическим лицам, к службам финансовой разведки стран, присоединившихся к группе ФАТФ.

Стандарты включают в себя Рекомендацию 8 «Некоммерческие организации», которая призывает уделять особое внимание защите НКО от возможного влияния террористических организаций. Помимо этого, в Рекомендациях ФАТФ есть положения, распространяющиеся на всех юридических лиц и, соответственно, затрагивающие и некоммерческие организации тоже. Поэтому настоящее исследование включает анализ российского законодательства, применимого к НКО как субъектам права в целом, и анализ законодательства, устанавливающего требования отдельно некоммерческим организациям.

Фактически, работу по противодействию легализации доходов, полученных преступным путем, и финансированию терроризма (ПД/ФТ), можно выделить в отдельную отрасль права.

Основным нормативно-правовым актом, отражающим требования ФАТФ в Российской Федерации, является Федеральный закон от 07.08.2001 №115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»[1] (далее – закон №115-ФЗ).

Отдельные положения, касающиеся некоммерческих организаций, в области ПД/ФТ содержатся непосредственно в Федеральном законе от 12.01.1996 года №7-ФЗ «О некоммерческих организациях»[2].

В соответствии с Указом Президента Российской Федерации от 01.01.2001 г. №1263[3] уполномоченным органом в рамках законодательства ПД/ФТ является Росфинмониторинг. Он работает в тесном сотрудничестве с Банком России, поэтому особое место в системе занимают методические рекомендации, письма и разъяснения двух этих институтов.

Раздел 1. Общие рекомендации в рамках противодействия легализации доходов и финансирования терроризма

По результатам анализа текста Рекомендаций ФАТФ[4] были выделены следующие требования, распространяющиеся на все организации, отраженные в качестве правовых инструментов в российском законодательстве и напрямую оказывающие влияние на некоммерческие организации:

· Определение бенефициарного собственника (Рекомендация 10 «Надлежащая проверка клиентов», Рекомендация 24 «Прозрачность и бенефициарные владельцы юридических лиц);

· Мониторинг и сообщение о подозрительных сделках в государственные органы (Рекомендация 20 «Сообщение о подозрительных сделках»);

· Замораживание расчетных счетов и блокирование деятельности НКО (рекомендация 4 «Конфискация и обеспечительные меры»).

Дата: 2019-11-01, просмотров: 342.