В результате реализации данного проекта возрастает стоимость имущества, находящегося на балансе его участников. Это вызовет увеличение отчислений налога на имущество, уплачиваемого в соответствии с Налоговым кодексом РФ. Согласно статьи 377 НК РФ, в отношении имущества, приобретенного и (или) созданного в процессе совместной деятельности, исчисление и уплата налога производятся участниками договора простого товарищества пропорционально стоимости их вклада в общее дело.

На основании постановления №504 Правительства РФ от 30 сентября 2004 г. "О перечне имущества, относящегося к железнодорожным путям общего пользования, федеральным автомобильным дорогам общего пользования, магистральным трубопроводам, линиям энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов, в отношении которых организации освобождаются от обложения налогом на имущество организаций" участники данного инвестиционного проекта не освобождаются от налога на имущество, так как имущество вокзала не указано в перечне.

В соответствии с законом Самарской области от 28 февраля 2006 года №19-ГД "Об инвестициях и государственной поддержке инвестиционной деятельности в Самарской области" и согласно закона Самарской области №187-ГД от 25 октября 2005 года "О пониженных ставках налога на прибыль организаций, зачисляемого в областной бюджет" при условии ведения раздельного бухгалтерского учета имущества, создаваемого или приобретаемого для реализации инвестиционного проекта стоимостью 1 миллиард рублей и более устанавливается пониженная ставка налога на прибыль в размере 13 % на период окупаемости инвестиционного проекта, но не более чем на семь лет [13].

По закону Самарской области №98-ГД от 25 ноября 2003 года "О налоге на имущество организаций на территории Самарской области", ставка налога равна 2,2%. Налог уплачивается путем внесения в течение налогового периода авансовых платежей по налогу [12].

Кроме того, инвесторы освобождаются от уплаты земельного налога в доле, зачисляемой в областной бюджет.

Прочие налоги начисляются и уплачиваются в порядке установленным Налоговым кодексом РФ.

Расчеты налогов приведены в табл.4.3 и 4.4.

Таблица 4.3

Налоговые отчисления для Куйбышевской железной дороги, тыс. руб.

| Показатель | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

| Налог на прибыль | 0,00 | 3665,23 | 4290,01 | 4841,61 | 5436,14 | 6077,04 | 6768,01 | 7513,06 | 8316,52 | 9183,06 |

| Налог на имущество | 0,00 | 4887,41 | 4825,02 | 4762,62 | 4700,23 | 4637,84 | 4575,45 | 4513,06 | 4450,66 | 4388,27 |

| НДС | 0,00 | 5577,49 | 6135,24 | 6626,06 | 7156,14 | 7728,64 | 8346,93 | 9014,68 | 9735,86 | 10514,72 |

| ИТОГО | 0,00 | 14130,13 | 15250,27 | 16230,29 | 17292,51 | 18443,52 | 19690,39 | 21040,80 | 22503,04 | 24086,05 |

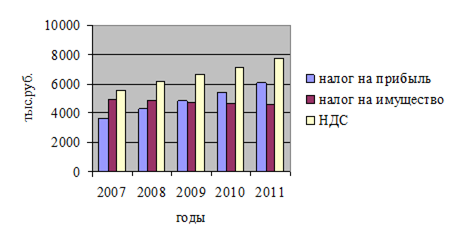

На основании данных табл.4.3 построим диаграмму динамики изменения налоговых отчислений с 2007 г. по 2011 г.:

Рис.4.1 Налоговые отчисления для КБШ ж/д 2007-2011 г. г.

Из рис.4.1 видно, что НДС в 2011 г. по отношению к 2007 г. увеличится на 38,7 % (2007 г. - 5577,49 тыс. руб., 2011 - 7728,64 тыс. руб.), налог на прибыль также увеличится на 65,8 % (2007 г. - 3665,23 тыс. руб., 2011 г. - 6077,04 тыс. руб.), налог на имущество уменьшится на 5,1 % (2007 г. - 4887,41 тыс. руб., 2011 - 4637,84 тыс. руб.). Динамика изменений налоговых отчислений зависит от изменения доходов участников инвестиционного проекта - доходы увеличиваются, следовательно, увеличиваются налоговые отчисления.

Таблица 4.4

Налоговые отчисления для ГК "Восток", тыс. руб.

| Показатель | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

|

| Налог на прибыль | 0,00 | 34198,65 | 38846,88 | 42945,88 | 47367,09 | 52136,31 | 57281,36 | 62832,32 | 68821,66 | 75284,44 | |

| Налог на имущество | 0,00 | 23249,66 | 22952,85 | 22656,05 | 22359,25 | 22062,45 | 21765,64 | 21468,84 | 21172,04 | 20875,24 | |

| НДС | 0,00 | 41862,83 | 46049,11 | 49733,04 | 53711,68 | 58008,62 | 62649,31 | 67661,25 | 73074,15 | 78920,09 | |

| ИТОГО | 0,00 | 99311,14 | 107848,84 | 115334,97 | 123438,02 | 132207,38 | 141696,31 | 151962,41 | 163067,85 | 175079,77 |

На основании данных табл.4.4 построим диаграмму динамики изменения налоговых отчислений с 2007 г. по 2011 г.:

Рис.4.2 Налоговые отчисления для ГК "Восток" 2007-2011 г. г.

Из рис.4.2 видно, что НДС в 2011 г. по отношению к 2007 г. увеличится на 38,6 % (2007 г. - 58008,62 тыс. руб., 2011 - 41862,83 тыс. руб.), налог на прибыль также увеличится на 52,4 % (2007 г. - 34198,65 тыс. руб., 2011 г. - 52136,31 тыс. руб.), налог на имущество уменьшится на 5,1 % (2007 г. - 23249,66 тыс. руб., 2011 - 22062,45 тыс. руб.). Динамика изменений налоговых отчислений зависит от изменения доходов участников инвестиционного проекта - доходы увеличиваются, следовательно, увеличиваются налоговые отчисления.

Планируемый бюджет расходов и доходов проекта

Источники доходов и направления расходования денежных средств по проекту представлены в табл.4.5.

Таблица 4.5

Структура доходов и расходов по проекту

| Доходы | Расходы |

| Куйбышевская ж. д. | |

| Прирост выручки за счет увеличения пассажиропотока, и перетока пассажиров с других видов транспорта, предоставленная различных видов дополнительных услуг пассажирам. Доход от рекламы. | Часть эксплуатационных расходов относимых на площадь занимаемую Кбш ж. д. |

| Налоговые выплаты. Арендные платежи за пользование земельным участком в соответствии с долей площади занимаемой Кбш ж. д. | |

| ГК "Восток" | |

| Сдача в аренду помещений, предоставление услуг паркинга, услуг управляющей компании, клининговые услуги. Доход от рекламы. | Инвестиционные расходы по строительству здания |

| Часть эксплуатационных расходов, относимых на площадь, занимаемую ГК "Восток". | |

| Арендные платежи за пользование земельным участком в соответствии с долей площади, занимаемой ГК "Восток". | |

| Налоговые выплаты. | |

| Банк | |

| Получение доходов за счет выдачи банковского кредита 8 % годовых | Инвестиционные расходы за счет вложения средств в проект |

Ориентировочные планы прибылей и убытков для участников проекта представлены в табл.4.6 и 4.7.

Суммарная выручка по проекту за расчетный период (2007-2015 г. г.) для Кбш ж. д. составит 416,46 тыс. руб., для ГК "Восток" 3062,75 тыс. руб. Участники проекта получат чистую прибыль в размере 177,62 тыс. руб. и 1519,10 тыс. руб. соответственно.

Ориентировочная стоимость строительства и, соответственно, потребность в инвестициях составит 1199,00 млн. руб. (включая НДС), в том числе стоимость основного здания - 1055,00 млн. руб., паркинга - 144,00 млн. руб.

Таблица 4.6

План прибылей и убытков для Куйбышевской железной дороги, тыс. руб.

| Показатель | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

| Выручка | 0,00 | 32791,17 | 36070,29 | 38955,92 | 42072,39 | 45438,18 | 49073,23 | 52999,09 | 57239,02 | 61818,14 |

| Текущие расходы | 0,00 | 3805,11 | 3985,62 | 4144,47 | 4316,03 | 4501,31 | 4701,42 | 4917,53 | 5150,93 | 5403,01 |

| Амортизация | 0,00 | 5249,39 | 5249,39 | 5249,39 | 5249,39 | 5249,39 | 5249,39 | 5249,39 | 5249,39 | 5249,39 |

| Налоги | 0,00 | 10464,90 | 10960,26 | 11388,68 | 11856,38 | 12366,48 | 12922,37 | 13527,74 | 14186,52 | 14903,00 |

| Прибыль до налогообложения | 0,00 | 12271,77 | 14875,02 | 17173,37 | 19650,59 | 22321,00 | 25200,05 | 28304,44 | 31652,18 | 35262,75 |

| Налог на прибыль | 0,00 | 3665,23 | 4290,01 | 4841,61 | 5436,14 | 6077,04 | 6768,01 | 7513,06 | 8316,52 | 9183,06 |

| Чистая прибыль/убыток | 0,00 | 8606,55 | 10585,02 | 12331,76 | 14214,45 | 16243,96 | 18432,04 | 20791,37 | 23335,66 | 26079,69 |

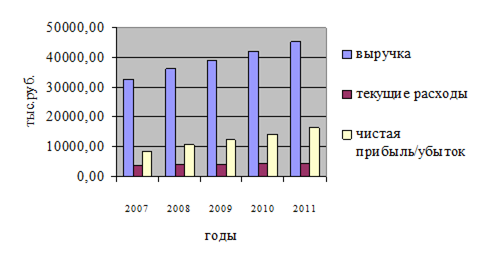

На основании данных табл.4.6 построим диаграмму на период 2007-2011 г. г.:

Рис.4.3 План прибылей и убытков для КБШ ж/д 2007-2011 г. г.

Из рис.4.3 видно, что все показатели увеличиваются на: выручка - 38,6% (2007 г. - 32791,17 тыс. руб., 2011 г. - 45438,18 тыс. руб.), текущие расходы - 18,3 % (2007 г. - 3805,11 тыс. руб., 2011 г. - 4501,31 тыс. руб.), чистая прибыль - 88,7 % (2007 г. - 8606,55 тыс. руб., 2011 г. - 16243,96 тыс. руб.). При относительно стабильном уровне текущих расходов (за счет предоставляемых льгот и субсидий инвестиционному проекту государством) растет выручка, а, следовательно, и чистая прибыль. Это связано с увеличением пассажиропотоков и повышением стоимости услуг для пассажиров на вокзале станции Самара.

Таблица 4.7

План прибылей и убытков для ГК "Восток", тыс. руб.

| Показатель | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

| Выручка | 0,00 | 241155,81 | 265271,39 | 286493,10 | 309412,55 | 334165,55 | 360898,79 | 389770,70 | 420952,35 | 454628,54 |

| Текущие расходы | 0,00 | 25753,62 | 28328,97 | 30595,29 | 33042,9 | 35686,35 | 38541,24 | 41624,55 | 44954,52 | 48550,86 |

| Амортизация | 0,00 | 24964,43 | 24964,43 | 24964,43 | 24964,43 | 24964,43 | 24964,43 | 24964,43 | 24964,43 | 24964,43 |

| Налоги | 0,00 | 65112,48 | 69001,96 | 72389,09 | 76070,93 | 80071,06 | 84414,95 | 89130,09 | 94264, 19 | 99795,32 |

| Прибыль до налогообло-жения | 0,00 | 125325,28 | 142976,03 | 158544,29 | 175334,29 | 193443,71 | 212978,17 | 234051,63 | 256769,21 | 281317,93 |

| Налог на прибыль | 0,00 | 34198,65 | 38846,88 | 42945,88 | 47367,09 | 52136,31 | 57281,36 | 62832,32 | 68821,66 | 75284,44 |

| Чистая прибыль/ убыток | 0,00 | 91126,63 | 104129,15 | 115598,41 | 127967,2 | 141307,4 | 155696,81 | 171219,31 | 187947,55 | 206033,49 |

На основании данных табл.4.7 построим диаграмму на период 2007-2011 г. г.:

Рис.4.4 План прибылей и убытков для ГК "Восток" 2007-2011 г. г.

Из рис.4.4 видно, что все показатели увеличиваются на: выручка - 38,6% (2007 г. - 241155,81 тыс. руб., 2011 г. - 334165,55 тыс. руб.), текущие расходы - 38,6 % (2007 г. - 25753,62 тыс. руб., 2011 г. - 35686,35 тыс. руб.), чистая прибыль - 55,1 % (2007 г. - 91126,63 тыс. руб., 2011 г. - 141307,4 тыс. руб.). При относительно стабильном уровне текущих расходов растет выручка, а, следовательно, и чистая прибыль. Это происходит за счет роста арендной платы.

Дата: 2019-07-30, просмотров: 354.