1. Указать тенденции развития х/м в блоке «производство СМР»:

а) увеличение доли объектов промышленного назначения;

б) увеличение доли объектов социальной сферы;

в) развитие поточного жилищного строительства.

2. Указать направления развития х/м в блоке «Материально-техническое снабжение»:

а) создание централизованной системы распределения ресурсов;

б) развитие системы УПТК;

в) развитие производственно-технологической комплектации.

3. Указать тенденции развития блока х/м «Производственная база»:

а) увеличение производства железобетона;

б) увеличение выпуска теплоизоляционных материалов;

в) применение новых кровельных материалов.

4. Указать тенденции развития блока х/м «Механизация и транспорта»:

а) повышение централизации в управлении техническими средствами;

б) увеличение спроса на мини-технику;

в) увеличение спроса на крупные машины.

5. Указать направления для развития блока х/м «Труд и заработная плата»:

а) применение форм бригадного, коллективного подряда;

б) развитие форм соревнования коллективов;

в) исследование факторов роста производительности труда.

6. Указать направления развития блока х/м «Кадры»:

а) организация межпостроечных школ обучения рабочих;

б) формирование учебных центров подготовки кадров;

в) обучение кадров рабочих за счет средств бюджета.

7. Указать направления развития форм концентрации строительных организаций:

а) увеличение доли крупных строительных организаций;

б) увеличение доли строительных организаций среднего размера;

в) увеличение доли малых и мелких строительных организаций.

8. Указать направления развития форм специализации в строительстве:

а) развитие отраслевой специализации;

б) развитие технологической специализации;

в) развитие форм диверсификации.

ЦЕНООБРАЗОВАНИЕ И СМЕТНОЕ НОРМИРОВАНИЕ В СТРОИТЕЛЬСТВЕ

3.1. Особенности ценообразования в строительстве. Определение сметной стоимости строительства

Цены на строительную продукцию определяются исходя из общих принципов ценообразования. Вместе с тем система цен в капитальном строительстве характеризуется специфическим чертами, отражающими технико-экономические особенности этой отрасли. К числу этих особенностей относятся: территориальная закрепленность строительной продукции и использование ее в тех местах, где она создана; высокий уровень материалоемкости, относительно большая продолжительность производственного цикла; использование при возведении каждого объекта широкой номенклатуры материалов, изделий, конструкций и оборудования; постоянные воздействия атмосферно-климатических факторов.

Существенная особенность строительной продукции состоит в ее многообразии. Она изготавливается «на заказ», который определяется проектом. Каждый проект на строительство нового, расширения, реконструкцию и техническое перевооружение действующих предприятий следует разрабатывать исходя из необходимости применения новых передовых видов техники и прогрессивной технологии, обеспечивающих его конкурентоспособность и большую вероятность победы на подрядных торгах. С учетом этих требований в проекте должны быть учтены такие технологические, конструктивные, объемно-планировочные и архитектурные решения, которые обеспечивали бы всесторонний учет природно-географических условий района, в котором сооружены объекты.

Все это предопределяет необходимость индивидуального характера ценообразования строительной продукции, определяемой на основе смет. Механизм формирования цен на строительную продукцию базируется на нормативных методах, носящих рекомендательный характер.

При формировании цены на строительную продукцию применяются затратные методы, суть которых сводится в последовательном калькулировании затрат, определении сметных цен на производственные ресурсы, виды работ, объекты и на стройку в целом. Основа цены строительной продукции состоит из двух элементов: объемов (количества), относящихся к конструктивным частям сооружения (видам строительных и монтажных работ), предусмотренных проектом, и величины нормативных (сметных) затрат на единицу конструктивных частей сооружения (видов работ).

Становление и развитие рынка инвестиционных ресурсо-капитальных вложений, проектов, строительных услуг – потребовало принципиально новых подходов к определению цены на строительную продукцию, основанных на применении договорных цен.

В условиях рыночных отношений цена стройки во все большой степени определяется наряду с расчетами стоимости, учитывающими технологические и конструктивные решения объектов, влияние «факторов рынка», соотношением спроса и предложения, количеством участников торгов и качеством их оферт, влиянием налогов и других экономических индикаторов. В этой связи и система цен, и, механизма их разработки и реализации должны развиваться, отражая динамику сложных, порой противоречивых процессов, происходящих в инвестиционной сфере в условиях ее развития с учетом требований рынка. Стадии этого развития должны быть органически связаны с основными этапами происходящей в стране экономической реформы, в том числе и с реформой в системе ценообразования.

К особенностям ценообразования в строительстве следует отнести и то, что цена строительной продукции – это своего рода «собирательная» цена. Она включает в себя и оптовые цены промышленности, и тарифы на транспортные перевозки и энергоносители и др. В договорных ценах на строительство необходимо учитывать изменения в условиях ценообразования в промышленности, на транспорте, в сфере обращения.

Согласование заказчиком и подрядчиком особых условий строительства, реализация которых связана с необходимостью выделения дополнительных решающих ресурсов, также делает специфичной договорную цену стройки (средства на строительство во временных зданиях и сооружениях, дополнительные средства при производстве работ в зимнее время и т. п.). Стороны договариваются о включении в цену строительной продукции индексов ее удорожания, вызываемых инфляционными процессами, а также величины «строительного риска», обусловленного неопределенностью экономических, социальных и иных условий проектирования и строительства.

Исходным моментом при определении договорных цен является сметная стоимость к проекту, учитывающая конкретные технологические, конструктивные и объемно-планировочные решения, экономико-географические и природно-климатические условия районов и зон, особенности «привязки» стройки к местным условиям.

Оценка стоимости строительной продукции осуществляется инвестором (заказчиком) и подрядчиком в ходе заключения и исполнения договора подряда на строительство. По заказу инвестора разрабатывается инвесторская смета (расчеты, калькуляции издержек, стартовые цены), которые предназначены для предварительной оценки заказчиком стоимости строительства на различных стадиях его подготовки. Для обоснования предложений по договорной цене строительной продукции подрядная организация составляет более подробные сметные расчеты (сметы) подрядчика.

Сметная стоимость строительства, таким образом, представляет собой сумму денежных средств, необходимых для осуществления строительства (реконструкции, капитального ремонта), определяемую в соответствии с проектными материалами.

В условиях рыночной экономики, когда ценовые соотношения на строительную продукцию являются прямым следствием спроса и предложения на рынке инвестиций, определение реальной стоимости объектов строительства, их реконструкции, расширения и технического перевооружения относится к числу основных направлений ценовой политики через механизм договорных цен на строительную продукцию.

На разных этапах реализации инвестиционно-строительного проекта формируются различные виды стоимость – сметная, рыночная, договорная, фактическая и балансовая (инвентарная) стоимость объекта строительства.

Сметная стоимость строительства определяется на основе обобщения опыта уже выполненных строительно-монтажных работ и усреднения прошлых показателей затрат заказчика и подрядчика при аналогичном строительстве. В рыночных условиях хозяйствования сметная стоимость является только начальным, отправным пунктом процесса расчета договорной цены и может стать основополагающим документом по финансированию строительства только при условии внесения специальной оговорки в договор подряда между заказчиком и подрядчиком.

Рыночная цена строительной продукции определяется как объективно обусловленная стоимость возведения конкретного объекта на данном региональном рынке в реальный период времени, устанавливается по законам рыночной конъюнктуры подрядной деятельности и под влиянием спроса и предложения на строительную продукцию. Она является переходным элементом от сметной стоимости к договорной цене строительства и учитывает дополнительные рыночные факторы изменения сметной стоимости и определяется экспертными методами или в процессе конкурсов, подрядных торгов и тендеров.

Договорная цена строительной продукции формируется на основе данных о сметной стоимости строительства и рыночной цене строительной продукции. Договорная цена устанавливается с учетом сметных расчетов и прогноза, изменения уровня предстоящих затрат за расчетный период времени проведения строительства. Договорная цена зависит также от формы подрядного договора, продолжительности строительства; порядка авансирования и расчетов за выполненные работы.

Фактическую цену строительной продукции определяют акты выполненных работ, которые дополнительно учитывают компенсацию фактических затрат подрядчика, корректировку цен по фактическим срокам выполнения работ, индексацию накладных расходов, прочих затрат и сметной прибыли, отличную от индексации прямых затрат.

Фактическая цена строительства используется в качестве основы для формирования балансовой (инвесторной) стоимости законченных строительных объектов.

С учетом мирового опыта и конкретных условий развития рыночных отношений можно сформулировать следующие основные принципы построения новой системы ценообразования и сметного нормирования в строительстве:

1. Определение стоимости строительства осуществляется как инвестором, так и подрядчиком.

При разработке предпроектной или проектно-сметной документации по заказу инвестора составляются инвесторские сметы (расчеты, калькуляции издержек), предназначенные для предварительной оценки заказчиком стоимости строительства (при подготовке торгов или для переговоров с подрядчиками).

При подготовке к заключению договора подряда на капитальное строительство подрядчиком или по его заказу проектной организацией на основании объявленной (разосланной) тендерной документации или материалов, ее заменяющих, разрабатываются сметы (расчеты, калькуляции издержек производства) подрядчика.

2. Инвесторские сметы составляются в двух уровнях цен:

· в базисном уровне, определяемом на основе сметных норм и цен 2000г.

· в текущем (прогнозном) уровне, определяемом на основе цен, сложившихся ко времени составления смет или прогнозируемом – по времени осуществления строительства.

3. В базисный уровень цен для расчета величины накладных расходов, сметной прибыли, прочих и лимитируемых затрат не рекомендуется включать стоимость материальных ресурсов, используемых при строительстве.

4. При разработке инвесторских смет используются укрупненные показатели базисной стоимости строительства, а также данные о базисной стоимости строительства ранее построенных объектов аналогов, приведенные к текущему уровню цен путем расчета интегральных индексов на базе набора ресурсов и статистических индексов цен по отдельным ресурсам.

5. Сметы подрядчика разрабатываются в текущих (прогнозных) ценах на основании данных об объемах работ и потребности в ресурсах, которые содержатся в сметах инвестора, составляемых в базисном уровне цен, и собственных оценок уровня цен на ресурсы и работы, складывающихся для данной подрядной организации.

6. Выбор метода составления смет осуществляется в каждом конкретном случае инвестором и подрядчиком в зависимости от условий контракта и общей экономической ситуации.

7. Основными параметрами договора о цене строительной продукции являются:

7.1. Строительная часть капитальных вложений (строительство зданий, сооружений с их инженерным оборудованием);

7.2. Технологическая часть капитальных вложений (изготовление, приобретение, доставка, хранение, монтаж и наладка технологического оборудования);

7.3. Части «7.1.» и «7.2.» вместе (строительство «под ключ»).

8. Основой сметного нормирования и ценообразования в строительстве является принцип усреднения. Принцип усреднения имеет место как при нормировании расхода материалов, так и заработной платы, затрат по эксплуатации строительных машин и механизмов. Этот принцип в полной мере относится и к сметному ценообразованию. На многие идентичные материалы у разных поставщиков цена разная. Различие достигает 10%, а иногда и превышает их. Составить сметные цены на основе данных какого-то одного предприятия-изготовителя было бы не верно. Нет никаких гарантий, что в ближайшее время этот завод-изготовитель не повысит цену на свою продукцию и, следовательно, сметная цена не окажется заниженной.

Еще в большой степени принцип усредненности имеет место при нормировании лимитированных затрат. Так, затраты на удорожание работ в зимние время начисляются круглогодично, в то время как усложняющие факторы имеют место только зимой. Отсюда, летом строителям переплачивают часть средств, а зимой недоплачивают.

Сметно-нормативная (информационная) база ценообразования в строительстве

Действующая система ценообразования и сметного нормирования в строительстве включает в себя государственные сметные нормативы и другие сметные нормативные документы, необходимые для определения стоимости строительства.

Сметные нормативы обязательны для всех предприятий и организаций, осуществляющих капитальное строительство с привлечением средств государственного бюджета всех уровней и целевых внебюджетных фондов. Сметные нормативы носят рекомендательный характер для юридических и физических лиц, финансирующих строительство за счет собственных средств.

Сметные нормативы - это обобщенное название комплекса сметных норм, расценок и цен, объединенных в отдельные сборники. Вместе с правилами и положениями, они содержат в себе необходимые требования и являются той нормативной базой, на основе которой определяется сметная стоимость строительства.

Сметная норма есть совокупность ресурсов, установленных на принятый измеритель строительных, монтажных и других работ.

Ресурсы, в свою очередь, представляют собой затраты труда строителей, время работы строительных машин, потребность в материалах, изделиях и конструкциях.

Главной функцией сметных норм является определение нормативного количества ресурсов, необходимых для выполнения соответствующего вида работ как основы для последующего перехода к стоимостным показателям. Сметные нормы могут быть использованы для определения потребности в ресурсах при разработке проектов организации строительства (ПОС) и проектов производства работ (ППР).

Сметными нормами предусмотрено выполнение работ в нормальных условиях, без отрицательного воздействия внешних факторов. При производстве работ в особых условиях: стесненности, загазованности, вблизи действующего оборудования, в районах со специфическими условиями (безводность, высокогорность и др.) - к сметным нормам применяются поправочные коэффициенты, которые приводятся в общих разделах соответствующих сборников нормативов.

Расценка - это стоимость строительных, монтажных и других работ, установленная на принятую единицу измерения и зафиксированная на определенную дату.

Сметная цена определяет стоимость единицы измерения строительных материалов, изделий и конструкций или стоимость машино-часа эксплуатации машин, зафиксированная на определенную дату (базисный уровень цен).

Системные нормативы подразделяются на:

· государственные – ГСН;

· отраслевые – ОСН;

· территориальные – ТСН;

· фирменные – ФСН;

· индивидуальные – ИСН.

Государственные, производственно-отраслевые, территориальные и индивидуальные сметные нормативы образуют систему ценообразования и сметного нормирования в строительстве.

Следует отметить, что переход на новую сметно-нормативную базу как в организационном, так и в методическом плане существенно отличался от всех аналогичных переходов на сметно-нормативную базу в строительстве - как в 1969 г., так и в 1984 и 1991 гг.

При нынешнем переходе централизованных разработок значительно меньше:

· государственные элементные сметные нормы (ГЭСН);

· Федеральные единичные расценки для базового района (ФЕР);

· нормы накладных расходов;

· нормы сметной прибыли;

· нормы затрат на временные здания и сооружения;

· нормы затрат на удорожание работ в зимнее время;

· методические указания по включению “прочих затрат” в главу 9 сводных сметных расчетов и смет.

Остальное подготавливалось на местах под методическим руководством Госстроя России. Все сметные цены разрабатывались также на местах, а именно:

· сметные цены на строительные материалы, изделия и конструкции;

· сметные цены на работу строительных машин и механизмов;

· сметные цены на транспортирование строительных грузов различными видами транспорта.

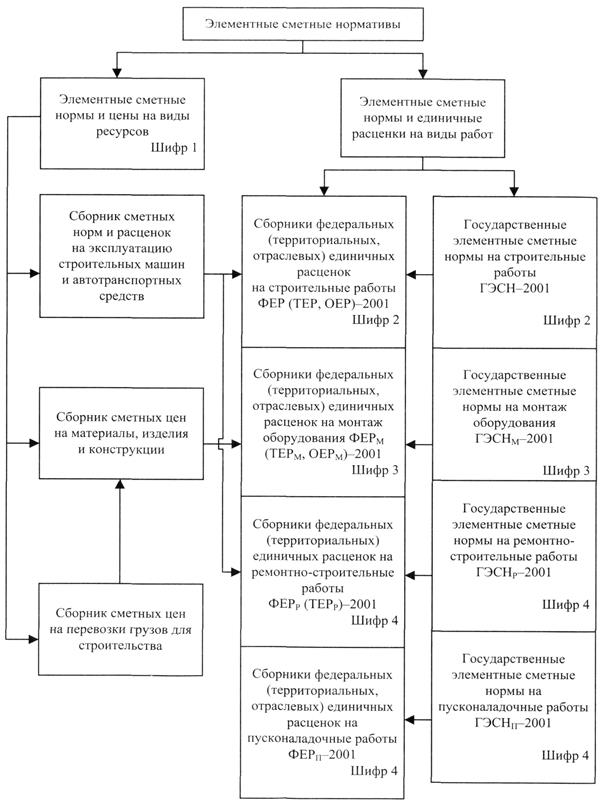

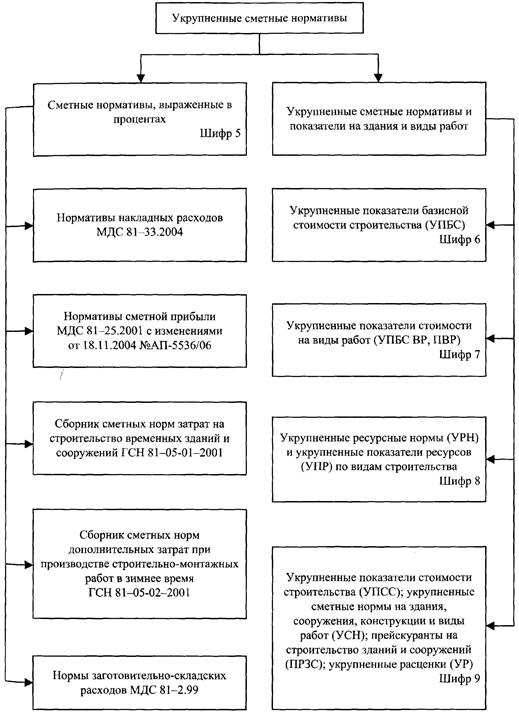

Структура действующей сметно-нормативной базы представлена на рис. 3.1. В ее составе следует выделить три блока: элементные сметные нормативы на строительные работы (ГЭСН-2001), на монтажные работы (ГЭСН-2001), на ремонтно-строительные работы (ГЭСНр-2001); на пуско-наладочные работы (ГЭСНп-2001).

Рис. 3.1. Сметно-нормативная база ценообразования в строительстве

Продолжение рис. 3.1.

Сметные цены на ресурсы приняты по состоянию на 01.01.2001 г. государственные элементные сметные нормы (ГЭСН) предназначены для определения состава и потребности в материально-технических и трудовых ресурсах, необходимых для выполнения строительных, монтажных, ремонтно-строительных и пусконаладочных работ.

Сборники сметных цен на ресурсы включают федеральные, территориальные и отраслевые. На федеральном уровне разработаны сборники сметных расценок на эксплуатацию строительных машин и автотранспортных средств и сборник сметных цен на материалы, изделия и конструкции (в 5-ти частях). Федеральные сборники составлены для условий базового района - Московской области. Территориальные сборники сметных цен на ресурсы разрабатываются в субъектах РФ в базовых и текущих ценах (с последующим индексированием или обновлением). На территориальном и отраслевом уровнях разработаны Сборники сметных цен для перевозки грузов для строительства.

Первый блок содержит сметные нормативы для расчета прямых затрат при составлении локальных смет как ресурсным, так и базисно-индексным методом.

Во втором блоке представлены сметные нормативы, позволяющие рассчитать затраты косвенным методом – в процентах от принятой базы исчисления: накладные расходы, сметную прибыль, затраты на возведение временных зданий и сооружений, зимнее и удорожание при производстве работ.

Что касается третьего блока – укрупненных сметных нормативов – 2001, то они только разрабатываются. В этой связи, пока используют сметные нормативы, разработанные в 1984 и 1991 гг.

К ним относятся:

- укрупненные показатели базисной стоимости строительства (УПБС);

- укрупненные показатели базисной стоимости строительства по видам работ (УПБС ВР);

- сборники показателей стоимости по видам работ (сборники ПВР);

- укрупненные ресурсные нормативы (УРН) и укрупненные показатели ресурсов (УПР) по отдельным видам строительства;

- укрупненные показатели сметной стоимости (УПСС);

- прейскуранты на строительство зданий и сооружений.

С целью достижения повышения точности сметных расчетов при составлении сметной документации на основе укрупненных сметных нормативов возможно применение поправок, учитывающих:

- изменение технического уровня и социального прогресса за период от времени окончания строительства объекта-аналога до времени проектирования и строительства нового объекта;

- региональные колебания цен на материально-технические ресурсы;

- нестандартные инженерно-геологические условия, влияющие на проектные решения по основам и фундаментам.

Основанием для пересмотра сметных нормативов, внесения в них изменений и дополнений могут быть результаты законченных научно-исследовательских или экспериментальных работ, изучение и обобщение отечественного и зарубежного опыта составления и применения сметной документации, контроля за соблюдением сметных нормативов.

Дата: 2019-07-31, просмотров: 385.