Принцип максимина

Решим поставленную выше задачу при принятии решения в условиях неопределенности. В таких условиях также нет единой трактовки понятия наилучшего исхода. Поэтому данную задачу тоже будем решать с помощью различных критериев.

Принцип максимина (критерий Вальда) предполагает полное недоверие ЛПР известным вероятностям состояний окружающей среды. Либо же вероятности состояний окружающей среды считаются неизвестными. Следовательно, данная задача – это задача принятия решения в условиях неопределенности.

При неопределенности выбор наилучшей стратегии может основываться на введении различных разумных гипотез о поведении окружающей среды.

Одна из важнейших и основополагающих гипотез такого типа называется гипотезой антагонизма. Она состоит в предположении, что окружающая среда ведет себя наихудшим для ЛПР образом. На этой гипотезе основывается принцип максимина, называемый также принципом гарантированного результата.

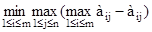

Показатель эффективности стратегии Аi по критерию максимина находится по формуле:

Z =

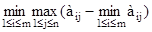

Для случая оптимизации потерь критерий превратится в минимаксный и будет таким:

Z =  #

#

Таким образом, исходную матрицу необходимо дополнить справа еще одним столбцом, в который нужно внести значения минимальных элементов каждой строки.

Затем из элементов добавленного столбца нужно выбрать наибольший. Строка, в которой он стоит и будет оптимальной стратегией.

Выбранные таким образом альтернативы полностью исключают всякий риск! Это означает, что ЛПР не может столкнуться с худшим результатом, чем тот на который он ориентируется. В силу этого принцип максимина является принципом крайнего пессимизма ЛПР (принципом наибольшей осторожности).

Как бы ни вела себя окружающая среда, результат не может оказаться ниже значения критерия максимина! Это свойство делает принцип максимина наиболее применяемым на практике, особенно в случаях, где от конечного результата зависят жизни людей.

Народная интуиция уже веками непроизвольно использует принцип максимина. Это подтверждается такими поговорками как "Семь раз отмерь – один раз отрежь", "Береженого бог бережет", "Лучше синица в руках, чем журавль в небе".

В нашем случае наибольший элемент в добавленном столбце 4 (в матрице он выделен). Таким образом, в нашем примере оптимальной стратегией будет А3, т.е. инвестор должен выбрать для вложения средств третий проект.

Ответ А3 .

Критерий азартного игрока

Критерий азартного игрока (принцип максимакса) – это диаметральная противоположность принципу максимина, он тоже применяется при принятии решения в условиях неопределенности. Критерий азартного игрока допустим в случаях очень низкого риска, а также когда выигрыш намного превышает возможные потери.

Показатель эффективности стратегии Аi по критерию азартного игрока находится по формуле:

Z =

Для случая оптимизации потерь критерий будет таким:

Z =  #

#

Таким образом, исходную матрицу необходимо дополнить справа еще одним столбцом, в который нужно внести значения максимальных элементов каждой строки.

Затем из элементов добавленного столбца нужно выбрать наибольший. Строка, в которой он стоит и будет оптимальной стратегией.

В нашем случае наибольший элемент в добавленном столбце 15 (в матрице он выделен). Таким образом, в нашем примере оптимальной стратегией будет А1, т.е. инвестор должен выбрать для вложения первый проект.

Применение критерия азартного игрока народная мудрость выразила пословицей "Кто не рискует, тот не пьет шампанского".

Ответ А1 .

Критерий произведений

Критерий произведений тоже применяется при принятии решения в условиях неопределенности. Это более нейтральный критерий по сравнению с принципом максимина и критерием азартного игрока. Критерий произведений производит некое "выравнивание" между большими и малыми значениями аij .

Показатель эффективности стратегии Аi по критерию произведений находится по формуле:

Z =

Для случая оптимизации потерь критерий будет таким:

Z =  #

#

Таким образом, исходную матрицу необходимо дополнить справа еще одним столбцом, в который нужно внести значения произведений всех элементов каждой строки.

Затем из элементов добавленного столбца нужно выбрать наибольший. Строка, в которой он стоит и будет оптимальной стратегией.

В нашем случае наибольший элемент в добавленном столбце 8640 (в матрице он выделен). Таким образом, в нашем примере оптимальной стратегией будет А3, т.е. инвестор должен выбрать для вложения третий проект.

Ответ А3 .

Критерий Сэвиджа

Решение опять принимается в условиях неопределенности.

Сэвидж предложил ввести в рассмотрение новую матрицу, элементы которой определяются по формуле:

rij =

Построим новую матрицу для нашего примера:

Пример вычислений для первого столбца:

= 6; r11 = 6 – 3 = 3; r21 = 6 – 4 = 2; r31 = 6 – 6 = 0; r41 = 6 – 3 = 3.

= 6; r11 = 6 – 3 = 3; r21 = 6 – 4 = 2; r31 = 6 – 6 = 0; r41 = 6 – 3 = 3.

Построенная таким способом матрица называется "матрицей сожалений". И действительно, ведь каждый элемент rij выражает "сожаление" ЛПР по поводу того, что он не выбрал наилучшего решения по отношению к

Далее к матрице сожалений применяется критерий минимакса. Показатель эффективности стратегии Аi при этом находится по формуле:

Z =  =

=

Для случая оптимизации потерь критерий будет таким:

Z =  #

#

Таким образом, матрицу сожалений необходимо дополнить справа еще одним столбцом, в который нужно внести наибольшие значения элементов каждой строки.

Затем из элементов добавленного столбца нужно выбрать наименьший. Строка, в которой он стоит и будет оптимальной стратегией.

В нашем случае наименьший элемент в добавленном столбце 5 (в матрице он выделен). Таким образом, в нашем примере оптимальной стратегией будет А3, т.е. инвестор должен выбрать для вложения третий проект.

Ответ А3 .

Критерий Гурвица

Решение принимается в условиях неопределенности.

Гурвиц предложил критерий, показатель эффективности стратегии Аi при котором находится где-то между точками зрения крайнего оптимизма (критерий азартного игрока) и крайнего пессимизма (критерий максимина). Для этого вводят некий коэффициент l – уровень пессимизма. Выбор уровня пессимизма – процесс субъективный. Чаще всего его выбирают равным либо 0,6 либо 0,5. После этого показатель эффективности стратегии Аi по критерию Гурвица находится по формуле:

Z =

Для случая оптимизации потерь критерий будет таким:

Z =  #

#

Таким образом, исходную матрицу необходимо дополнить справа еще тремя столбцами. В первый нужно внести значения наименьших элементов всех строк, умноженных на уровень пессимизма l = 0,6. Во второй нужно внести значения наибольших элементов всех строк, умноженных на уровень оптимизма 1 – l = 1 – 0,6 = 0,4 . В третий добавленный столбец внесем сумму значений первых двух добавленных столбцов:

Затем из элементов добавленного столбца нужно выбрать наибольший. Строка, в которой он стоит и будет оптимальной стратегией.

В нашем случае наибольший элемент в добавленном столбце 7,2 (в матрице он выделен). Таким образом, в нашем примере оптимальной стратегией будет А1, т.е. инвестор должен выбрать для вложения средств первый проект.

Ответ А1 .

Дата: 2019-07-31, просмотров: 309.