Отчет по лабораторной работе должен быть оформлен в соответствии с требованиями стандартов, и содержать:

- цель работы;

- исходные данные;

- экономико-математическую постановку задачи: функцию цели и систему ограничений;

- результаты решения задачи;

- вывод по четвертому и пятому заданию.

ЛАБОРАТОРНАЯ РАБОТА №13

Оценка экономической эффективности

Инвестиций

Цель занятия: закрепление знаний по теме «Оценка экономической эффективности инвестиций». Расчет основных показателей экономической эффективности инвестиционного проекта.

Оборудование и программное оснащение

практического занятия.

Используемое оборудование – персональные ЭВМ типа IBM PC с соответствующими периферийными устройствами: дисплеем символьным, накопителем на магнитных дисках, и программа Microsoft Excel.

Методические указания.

Согласно методическим рекомендациям по оценке эффективности инвестиционных решений основными показателями оценки эффективности инвестиционного решения являются:

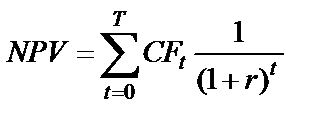

Чистая текущая стоимость, чистый приведенный доход, чистая современная стоимость, чистый дисконтированный доход, интегральный эффект или Net Present Value, NPV. Определяется по формуле

, (13.1)

, (13.1)

где СFt – денежный поток в году t;

r – ставка сравнения (стоимость капитала);

Т – экономический срок жизни инвестиций;

если NPV > 0 – проект одобряют;

если NPV < 0 – проект отклоняют.

Внутренняя норма доходности (IRR) – норма дисконта, при которой уравновешивается текущая стоимость притоков денежных средств и текущая стоимость их оттоков, образовавшихся в результате реализации инвестиционного проекта.

Процедура расчета не очень сложна и определяется решением уравнения

NPVт = 0 (13.2)

Срок окупаемости, период возврата инвестиций PP – это период, за который отдача на капитал достигает значения суммы первоначальных инвестиций.

Срок окупаемости определяют без учета фактора времени (статический РР) и с учетом фактора времени (динамический РР).

Постановка задачи

Компания предполагает внедрить на рынок новый продукт. Отдел маркетинга предоставил вам, что прогноз общего объема продаж новой продукции будет составлять 19500 шт. по цене 21 тыс. р., причем объем продаж в первый год будет составлять 75 %. На сегодняшний день (обозначим эту дату как «год 0») данный проект требует инвестиций в размере 240 млн р на покупку оборудования. Амортизация основных фондов будет начисляться на основе линейного метода на протяжении последующих семи лет.

Денежные потоки от реализации данного проекта начнут поступать в точке, которую мы обозначим на временном отрезке как «год 1», и прекратятся в пятом году. Для реализации проекта необходим оборотный капитал в размере 60 000 тыс. р. (в первый год реализации проекта). В первом году затраты на оплату труда производственных рабочих, материалы, расходы на продажу и прочие переменные издержки на единицу продукции составят 9 тыс. р. В этом же году арендная плата, налог на недвижимое имущество, административные расходы, расходы на рекламу и другие постоянные затраты (без амортизационных отчислений) будут 128 600 тыс. р., стоимость капитала 18 %. Определить показатель чистой приведенной стоимости и период окупаемости данного проекта.

Для решения данной задачи необходимо:

1) Внести исходные данные. Озаглавим столбцы и строки, как это показано в табл. 13.1.

Таблица 13.1

Описание переменных модели

| Ячейка | Вводимые данные | Ячейка | Вводимые данные |

| А1 | цена | А5 | постоянные затраты |

| А2 | объем продаж | А6 | инвестиции в основный капитал |

| А3 | объем продаж в 1 год | А7 | инвестиции в оборотный капитал в 1 год |

| А4 | переменные затраты на единицу продукции | А8 | стоимость капитала |

2) Определите объем продаж в первый год путем умножения цены на объем продаж 1 года. Объем продаж во второй год определите путем умножения цены на объем продаж 2 года.

3) Внесите данные о вложении инвестиций. В ячейку В15 внесите данные об инвестициях в основной капитал. В В16:G16 – в оборотный капитал. Необходимо учесть, что при увеличении объема продаж в последующие годы потребуется увеличить и размер оборотных средств, то есть показывается именно прирост потребности в оборотном капитале предприятия. То есть для второго года формула будет иметь вид: =C16*D13/C13-C16.

4) Составьте прогноз показателей себестоимости. Необходимо отдельно выделить переменные, постоянные затраты и амортизационные отчисления.

Переменные затраты рассчитываются путем умножения объемов производства и удельных переменных расходов (определятся по аналогии с выручкой). Исключение в данном случае составляют постоянные затраты и показатель амортизации, который остается низменным из года в год, поскольку в соответствии с данными амортизация начисляется линейным методом. Тогда формула имеет вид: =$B$5/7.

5) Определите налог на прибыль предприятия путем вычитания из выручки совокупной себестоимости и умножения полученной суммы на ставку налога на прибыль.

После предварительных расчетов таблица денежных потоков должна принять вид, как это показано на рис. 13.1.

Рис. 13.1. фрагмент расчета чистой текущей стоимости

6) Рассчитайте чистый денежный поток по формуле

(13.4)

(13.4)

где ЧДП – чистый денежный поток;

В – доход от продаж;

Иоск – инвестиции в основной капитал;

Иобк – инвестиции в оборотный капитал;

З – себестоимость производства и реализации продукции;

А – амортизация;

Н – налоги.

7) Рассчитайте чистый денежный поток нарастающим итогом.

8) Рассчитайте чистую текущую стоимость.

Не следует забывать, что со временем деньги частично теряют свою стоимость. Один рубль, заработанный сегодня, стоить дороже рубля, который можно получить через пять лет. Это будет зависеть от инфляции, риска и от соответствующей стоимости капитала.

Для этого необходимо рассчитать коэффициент дисконтирования. Для этого в диапазон B 24: G 24 введите формулу

=1/(1+стоимость капитал)^год

Обратите внимание на то, что коэффициент дисконтирования лежит в диапазоне от 1 (для 0-го года) и до 0,437 (для 5-го года).

Значение чистой текущей стоимости является произведением строки 22 (чистый денежный поток) и 24 (коэффициент дисконтирования). Это значение представляет собой текущее значение в рублях будущих ежегодных потоков денежных средств (рис. 13.2).

Рис. 13.2. Расчет чистой текущей стоимости

9) определите чистую текущую стоимость нарастающим итогом. Итоговый результат NPV отражен в ячейке G 26 и он составляет 64951,87602 тыс. р.

Далее определим внутреннюю норму доходности (IRR), то есть такую ставку сравнения (стоимость капитала), при которой чистая текущая стоимость будет равна 0. Для решения данной задачи воспользуемся опцией Подбор параметров.

1) Выбираем команду данные/ Анализ «что-если» /Подбор параметров, на экран выдается меню для указания адреса варьируемой переменной, подбираемого значения и результирующей ячейки (рис. 13.3).

Рис. 13.3. Вкладка «Подбор параметра»

2) В блоке подбора параметров указываем:

· в окне Установить в ячейке – адрес ячейки (G 26), значение которой необходимо получить;

· в окне Значение – записываем 0;

· в окне Изменяя значение ячейки – адрес ячейки, значение которой необходимо варьировать (В8).

В результате подбора параметра получили, что IRR примерно составляет 24,862% (рис. 13.4).

Рис. 13.4. Ввод исходных данных для подбора

параметров модели

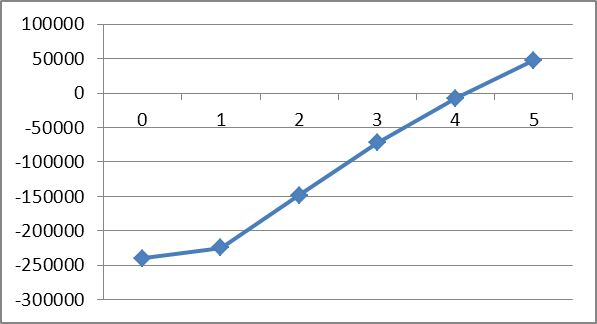

Для определения срока окупаемости необходимо построить финансовый профиль проекта (рис. 5.5).

Рис. 5.5. Финансовый профиль проекта

Таким образом, проект окупается в промежутке между четвертым и пятым годом.

Содержание и порядок выполнения работы.

Студенту необходимо:

1) Ознакомиться с методическими указаниями и решить задание на основе представленного алгоритма.

2) Получить у преподавателя вариант заданий. Исходные данные по вариантам представлены в табл. 13.3.

Таблица 13.3

| Показатели | Варианты | ||||

| 1 | 2 | 3 | 4 | 5 | |

| Цена, тыс. р. | 24 | 25 | 24 | 25 | 26 |

| Объем продаж, шт. | 18 500 | 19 300 | 18 900 | 19 320 | 18 750 |

| Переменные затраты на единицу продукции, тыс. р. | 9 | 10 | 11 | 12 | 13 |

| Постоянные затраты, тыс. р. | 128 900 | 125 400 | 126 300 | 127 500 | 129 900 |

| Инвестиции в основный капитал, тыс. р. | 180 000 | 200 000 | 190 000 | 220 000 | 210 000 |

| Инвестиции в оборотный капитал, тыс. р. | 75 000 | 90 000 | 70 000 | 80 000 | 90 000 |

| Темп роста объемов продаж, % | 4 | 6 | 7 | 9 | 7 |

| Стоимость капитала, % | 18 | 12 | 16 | 14 | 10 |

3) Решить задачу в соответствии со своим вариантом, сделать выводы на основе полученных данных.

4) Определить чистую текущую стоимость и внутреннюю норму доходности проекта.

5) Построить финансовый профиль проекта и определить срок окупаемости проекта.

6) Определить, какими должны быть: а) переменные затраты на единицу продукции; б) цена продукции; в) стоимость капитала, чтобы достичь чистую текущую стоимость в размере 100 000 тыс.р.

7) Определить, как повлияет на изменение чистой текущей стоимости

а) увеличение стоимости капитала на 2%;

б) снижение стоимости капитала на 2 %.

Отчет по работе.

Отчет по работе должен быть оформлен в соответствии с требованиями стандартов, и содержать:

- цель работы;

- результаты решения задания 2.

- выводы по 3-7 заданию.

Суть игры - управление предприятием, действующим в условиях конкуренции. Деловая игра позволяет моделировать работу предприятия в течение шести лет с шагом, равным одному месяцу. При этом компьютер определяет результаты управленческих решений, «ведет» бухгалтерский учет на предприятии, составляет управленческую, финансовую и налоговую отчетность, рассчитывает разнообразные финансовые показатели. Логика игры приводит участников к тому, чтобы научиться понимать и анализировать всю эту информацию. Тем самым Вы осваиваете конкретные знания по учету и финансам предприятия. Игра позволяет эффективно закрепить лекционный материал и существенно оживляет учебный процесс.

При моделировании работы предприятия студенты выступают в роли управляющих предприятием, образованного в форме открытого акционерного общества с заранее заданным уставным капиталом. Начальные активы предприятия состоят только из этих средств. Ваша задача - эффективно управлять этим предприятием в течение всего игрового курса.

В игре имеется интегральная оценка эффективности Ваших действий, называемая рейтингом. Ваша цель заключается в достижении максимального значения этого показателя к концу игрового курса. Важную роль играет чистая прибыль предприятия. Чем она больше, тем выше рейтинг. Поэтому в первом приближении можно сказать, что Вам необходимо добиваться максимально возможной чистой прибыли.

Первый месяц игрового курса считается первым месяцем функционирования Вашего предприятия. До этого был лишь сформирован уставный капитал в размере 100 тыс. руб. путем продажи 100 тыс. акций по номинальной стоимости 1 руб.

В течение первого года перед Вами стоит задача развертывания деятельности предприятия и его становления как субъекта рынка. Затем появятся качественно новые задачи по обеспечению стабильного роста предприятия и укреплению его финансового состояния.

В процессе моделирования работы предприятия управляющие обязаны закупать оборудование, арендовать помещение, производить монтаж и запуск оборудования в виде комплексного цеха по производству определенного типа продукции. Всего на предприятии можно производить три типа продукции (каждый вид продукции может быть в одном - четырех цехах) (всего на предприятии может быть 12 цехов); производство может работать в 1 или 2 смены с коэффициентом загрузки оборудования до 1,5.

Для производства каждого типа продукции можно использовать цеха пяти типов, отличающиеся стоимостью, мощностью, качеством производства, коли-чеством обслуживающего персонала и сроком эксплуатации. Также для производства каждой продукции можно использовать пять типов сырья, отличающиеся стоимостью, нормой расхода, качеством и т. д.

На первом этапе моделирования работы предприятия перед управляющим стоит задача развертывания деятельности предприятия и получения первой прибыли. На втором этапе появляются задачи по обеспечению стабильного роста предприятия и укрепления его финансового положения. На третьем этапе, когда работают уже 12 цехов, возникают задачи захвата рынка продукций, удержания темпов роста прибыли предприятия и умелого вложения свободных средств.

Управлять предприятием приходится в условиях инфляции, которая проявляется в систематическом росте цен на товарно-материальных рынках и высоких ставках процента на рынках кредитов и депозитов.

Процесс моделирования работы предприятия состоит в следующем:

1) каждый месяц компьютер предоставляет обширную информацию о текущем положении дел на предприятии и внешнем окружении (бухгалтерский учет, управленческую отчетность, финансовую отчетность, налоговую отчетность, сводный отчет и среднерыночные данные о конкурентах);

2) после тщательного анализа этой информации принимаются управленческие и финансовые решения на текущий месяц, проверяется правильность принятых решений по спрогнозированным отчетным данным и только после этого дается команда на переход к следующему месяцу;

3) компьютер на основе специальной математической модели, учитывающей огромное количество внутренних и внешних факторов, рассчитывает результаты месячной деятельности предприятия и формирует отчетность;

4) далее процесс повторяется.

При моделировании работы предприятия управляющий, исходя из условий рынка сбыта готовой продукции (стоимости, качества и комиссионных) и мощности производства, обязан самостоятельно определить необходимое количество производимой продукции, для чего ему необходимо рассчитать нужное количество смен работы цехов с определенным коэффициентом загрузки оборудования и количество необходимого сырья каждого типа. При производстве продукции особое внимание необходимо уделить ее качеству, которое зависит от качества сырья, технологических возможностей используемого оборудования, квалификации рабочих и уровня расходов на повышение качества продукции.

При реализации продукции необходимо следить за стоимостью и качеством продукции на рынке и за объемом рынка, который удалось захватить предприятию. Реализации продукции способствуют низкая цена товара, реклама и ставки комиссионных по сбыту.

По мере износа оборудования уменьшается производительность цехов, увеличиваются расходы на ремонт и, соответственно, растет себестоимость продукции. Поэтому при моделировании необходимо следить за износом оборудования в цехах и за своевременным закрытием нерентабельных цехов.

Система дает возможность брать кредит, класть свободные средства на депозит, покупать или продавать акции других предприятий. При необходимости управляющий может осуществить дополнительную эмиссию акций предприятия или скупить свои акции. Количество дополнительно выпущенных акций зависит от рыночной стоимости акции в момент осуществления эмиссии. По акциям предприятия ежеквартально можно выплачивать дивиденды.

Каждый продукт имеет свой жизненный цикл, который условно можно разделить на четыре стадии: появление интереса к продукту, быстрый рост спроса, насыщение спроса, спад интереса. Управляющему предприятием заранее не известно, в какой стадии жизненного цикла находится конкретный продукт, поэтому остается лишь внимательно следить за рынками и пытаться уловить их тенденции, чтобы делать правильные стратегические решения.

В данной системе моделирования работы предприятия оценка эффективности финансового управления предприятием определяется рейтингом, при расчете которого используются следующие показатели: p- годовая чистая прибыль (с весомостью 40%);

a- годовая рентабельность собственного капитала (с весомостью 20 %); s- рыночная цена акции (с весомостью 40%). Рейтинг рассчитывается по формуле:

|

|

1.2. ПРОИЗВОДСТВО И СБЫТ

Основной вид деятельности предприятия - производство. Можно производить всего три независимых вида продукции: А, В и С. Названия этих продуктов в игре не конкретизируются. Вы можете дать им любые интерпретации.

Для осуществления процесса производства продукции каждого вида необходимы: производственное помещение, называемое далее цехом; оборудование соответствующего вида (А, В или С); сырье соответствующего вида (А, В или С); рабочая сила.

При этом процесс производства может параллельно протекать в нескольких цехах. По условиям игры, цеха берутся в аренду, причем для производства продукции каждого вида можно арендовать не более четырех цехов. Таким образом, общее количество одновременно работающих цехов Вашего предприятия может доходить до 12.

Вам придется принимать управленческие решения, типичные для любого производства. Полный список таких решений по каждому виду продукции приведен в табл. 1.

Для того чтобы начать производство в новом цехе, Вам необходимо принять решение о покупке оборудования. Под оборудованием понимается комплект станков, машин, механизмов, обеспечивающих полный цикл производст-

ва в одном цехе. Такой комплект приобретается, учитывается и списывается как единое целое.

По правилам игры, от момента принятия решения о покупке оборудования до начала его эксплуатации проходит ровно два месяца. В первом месяце, когда принято решение, оборудование оплачивается и доставляется на предприятие. В течение второго месяца оно монтируется в свободном цехе, а с начала третьего месяца вступает в эксплуатацию.

Успех в игре в значительной степени зависит от проводимой Вами инвестиционной политики, т. е. стратегии долгосрочных инвестиций в основные средства (оборудование).

Таблица 1

Решения по производству и сбыту продукции

| Тип решения | Выбираемые параметры |

| Покупка оборудования | Тип покупаемого оборудования |

| Покупка сырья | Уровень запаса сырья |

| Тип покупаемого сырья | |

| Производство продукции | Коэффициент рабочего времени |

| Количество смен | |

| Оплата труда | Уровень оплаты труда |

| Контроль качества | Уровень расходов на контроль качества |

| Реализация продукции | Цена продукции |

| Расходы на рекламу | |

| Ставка комиссионных по сбыту | |

| Списание оборудования | Номер закрываемого цеха |

| Реализация сырья | Количество продаваемого сырья |

Для производства продукции каждого вида требуется свой вид оборудования. Оборудование вида А стоит относительно дешево, вида В - дороже, а вида С - значительно дороже. В то же время по своей эффективности (как в смысле прибыли от реализации продукции, так и рентабельности реализации) виды производств располагаются в обратном порядке: производство С - самое эффективное, ему уступает производство В и, тем более, производство А.

В начале игрового курса у Вас нет ни одного работающего цеха, поскольку предприятие только что образовано. Поэтому Ваш первый шаг в игре - покупка оборудования для первого цеха по производству продукта А. Приступить сразу же к производству продукта В или С практически невозможно, поскольку Вам не хватит для этого начальных финансовых ресурсов.

При умелом управлении предприятием у Вас скоро появятся внутренние финансовые ресурсы для новых капитальных вложений или же возможность их внешнего привлечения в достаточном размере. Вы окажетесь перед стратегическим выбором: путем покупки оборудования соответствующего вида нарастить производство продукта А или начать производство более выгодного продукта В или С. Подобные проблемы у Вас будут возникать на протяжении всего курса.

Генеральное направление Вашей инвестиционной политики должно заключаться в постепенном освоении новых видов производств.

Однако конкретная реализация этой генеральной линии может быть очень разной.

Помимо прочего, альтернативность Вашей инвестиционной политики обусловлена тем, что на рынке предлагается по пять типов оборудования каждого вида. Эти типы различаются стоимостью и техническими характеристиками. Чем дороже оборудование, тем оно эффективней при дальнейшей эксплуатации.

Таким образом, Вам предстоит выбирать не только вид оборудования, но и его тип, что в течение длительного времени будет определять уровень издержек производства продукции данного вида.

Наряду со стратегическими проблемами расширения деятельности Вам придется решать разнообразные оперативные задачи по управлению производством в действующих (оборудованных) цехах.

С целью материального снабжения предприятия Вы будете принимать решения по покупке сырья, связанные с выбором количества (уровня запаса) и типа сырья.

Доставка сырья на предприятие занимает один месяц. В связи с этим потребность в количестве сырья должна планироваться, как минимум, на шаг вперед.

Как и в отношении оборудования, на рынке Вам предлагается пять типов сырья для производства продукции каждого вида. Типы сырья различаются ценой и качеством. Чем выше цена, тем выше качество. При этом качество сырья оказывает решающее воздействие на качество продукции, которое, в свою очередь, является важным фактором рыночной конкуренции. Выбирая дорогое сырье, Вы повышаете конкурентоспособность Вашей продукции, но при этом увеличиваете издержки производства.

При одних и тех же производственных мощностях, определяемых установленным оборудованием, Вы можете достаточно свободно менять объем производства путем выбора продолжительности рабочего времени и количества рабочих смен, причем отдельно по каждому действующему цеху. Эти решения по производству продукции должны приниматься с учетом рыночной потребности в продукции того или иного вида. Производство следует увеличивать, если спрос высок или начинает расти, в противном случае - уменьшать.

Рабочее время может изменяться от 0 до 1,5 относительно нормального уровня, что влечет за собой соответствующее изменение объема производства относительно мощности. При этом следует иметь в виду, что сверхурочное время оплачивается рабочим в полуторном размере, а при сокращении рабочего времени заработная плата пропорционально уменьшается, но не более чем в два раза по сравнению с месячной ставкой.

Смен может быть 1 или 2. При переходе в отдельно взятом цехе от односменной работы к двусменной потребуется принять дополнительных рабочих и понести при этом определенные расходы по приему, а при обратном изменении количества смен лишние рабочие увольняются и им необходимо выплатить выходные пособия.

Если имеются несколько цехов по производству продукции данного вида, в одном из которых количество смен уменьшается, а в другом увеличивается, то рабочие могут переводиться из первого цеха во второй. В этом случае прием или увольнение рабочих происходит исходя из потребностей данного производства в целом.

Из сказанного ясно, что объем производства может в три раза превышать текущую мощность оборудования, если только этого требует рынок.

При увеличении производства Вы должны заранее побеспокоиться о наличии достаточного запаса сырья. В противном случае производственный план будет выполнен лишь настолько, насколько хватило сырья.

Процессы приема или увольнения рабочих при изменении количества смен происходят автоматически. Самостоятельного решения по данному поводу Вы не принимаете. В то же время Вы имеете возможность принимать решения по оплате труда, ориентируясь на среднерыночную заработную плату. При этом следует учитывать, что по условиям игры более высокий уровень оплаты труда обеспечивает более высокое качество продукции. Кроме того, при низкой оплате труда рабочие начнут увольняться по собственному желанию, и Вам придется нести дополнительные расходы по найму новой рабочей силы.

Решения по контролю качества заключаются в установлении уровня расходов на контроль качества в процессе производства продукции каждого вида. Эти расходы наряду с качеством сырья и уровнем оплаты труда определяют качество изготовляемой продукции.

Одна из самых сложных и ответственных Ваших задач - принятие решений по реализации продукции.

Продукция А, В и С реализуется на независимых рынках А, В и С соответственно. Здесь Ваше предприятие будет конкурировать с другими предприятиями, производящими аналогичную продукцию. Поведение каждого отдельного конкурента в игре не раскрывается. Даются лишь их усредненные показатели. Важно, однако, подчеркнуть, что общее число конкурентов относительно невелико, т. е. указанные рынки являются олигополиями. Это дает Вам определенную свободу в проведении самостоятельной рыночной политики с целью получения наилучших результатов от реализации произведенной продукции.

В игре основными инструментами рыночной политики являются: цена продукции; качество продукции; расходы на рекламу; ставка комиссионных по сбыту. Эти параметры называются факторами спроса, причем последние три - неценовыми факторами спроса.

Считается, что продукция продается через торговых агентов. Ставка комиссионных по сбыту - это оговоренный процент от стоимости реализованной продукции, который выплачивается агентам в качестве комиссионного вознаграждения.

Вы должны непосредственно устанавливать цену Вашей продукции, расходы на рекламу и ставку комиссионных по сбыту, тогда как качество продукции определяется другими Вашими решениями, о которых шла речь выше.

Рыночный спрос на Вашу продукцию зависит от соотношения Ваших значений факторов спроса со среднерыночными значениями. Устанавливая те или иные значения цены и неценовых факторов спроса относительно их среднерыночного уровня, Вы вступаете в ценовую и неценовую конкуренцию с другими продавцами.

При прочих равных условиях спрос на Вашу продукцию увеличивается, если Вы уменьшаете цену продукции и увеличиваете неценовые факторы.

В текущем месяце Вы можете продавать только ту продукцию, которая имеется в наличии на начало месяца, т. е. продукцию прошлого месяца и непроданную продукцию предыдущих месяцев. Фактический объем продаж вычисляется как минимум из имеющегося запаса продукции и рыночного спроса на нее.

Одинаково плохо, когда рыночный спрос оказывается существенно выше или существенно ниже Вашего предложения (запаса). В обоих случаях Вы упускаете прибыль. Следовательно, в тактическом плане Вам необходимо стремиться к их уравниванию (или небольшому превышению запаса над спросом на случай неожиданного увеличения последнего).

Полученная Вами выручка от реализации продукции в сопоставлении с общим объемом продаж аналогичной продукции на рынке определяет Вашу долю рынка. Модель рынка готовой продукции такова, что при политике следования за конкурентами Ваша доля рынка будет составлять около 10%. Путем стимулирования спроса Вы можете добиться и значительно большей доли рынка, что будет свидетельствовать об успешности Ваших действий в конкурентной борьбе.

Вместе с тем следует подчеркнуть, что увеличение доли рынка не следует превращать в самоцель. Главная задача Вашей рыночной политики должна заключаться в максимизации прибыли от реализации продукции, т. е. разницы между выручкой от реализации продукции и полной себестоимостью реализованной продукции.

Например, путем огромных расходов на рекламу Вы можете добиться весьма высокого спроса на Вашу продукцию, что при наличии соответствующего запаса продукции обеспечит высокую долю рынка. Однако эти расходы войдут в себестоимость, и вместо ожидаемого увеличения прибыли Вы можете получить убытки.

То же самое можно сказать о расходах, влияющих на качество продукции, или комиссионных по сбыту.

Рыночный спрос на Вашу продукцию зависит не только от Ваших действий и действий конкурентов, но и от общей емкости рынка, которая будет изменяться под влиянием жизненного цикла соответствующего продукта, т. е. долговременного процесса изменения интереса к продукту со стороны покупателей. Согласно теории жизненного цикла, каждый продукт последовательно проходит следующие стадии: появление интереса; быстрый рост спроса; насыщение спроса; спад интереса.

Как и в реальной жизни, Вы не знаете точную кривую жизненного цикла продуктов А, В и С. Более того, Вам заранее неизвестно, укладывается ли весь жизненный цикл конкретного продукта в отведенный игровой период. Не исключено, что какой-то из продуктов уже в начале игры будет находиться на стадии насыщения, а затем переживет стадию спада.

Вам остается лишь одно: внимательно следить за рынками и пытаться уловить их тенденции, чтобы делать правильные стратегические решения. Важно не только вовремя придти на рынок, но и вовремя с него уйти.

Таким образом, перед Вами стоит непростая задача налаживания бесперебойного процесса производства и сбыта продукции в условиях конкуренции и переменчивости спроса в целом.

Решая проблему реализации, Вы можете испытать различные типы рыночной политики.

Например, попробуйте использовать политику следования за конкурентами, при которой из месяца в месяц Вы держите значения всех факторов на среднерыночном уровне. Такая пассивная стратегия может применяться на первых этапах знакомства с игрой. Однако она вряд ли позволит Вам добиться больших успехов.

Более эффективной является политика рыночной агрессии, при которой Вы постоянно устанавливаете цену выше среднего уровня и в то же время компенсируете возникающий отрицательный эффект высокими значениями неценовых факторов спроса, т. е. щедро рекламируете свою продукцию, много тратите на качество и комиссионные. Эта стратегия способна принести значительную прибыль. Но она достаточно рискованна, поскольку при слишком сильных отклонениях от среднерыночных показателей Вы получите прямо противоположный эффект.

Наконец, можно испытать политику экономии на издержках, когда при цене, ниже среднерыночной, Вы как можно меньше тратите на производство и реализацию продукции.

Оборудование, которое эксплуатируется в цехах, подвержено процессу физического старения, приводящему к увеличению себестоимости продукции. Рано или поздно дальнейшая эксплуатация оборудования становится экономически невыгодной. Выбор правильного момента принятия решения о списании оборудования - еще одна важная задача по управлению предприятием.

Списание оборудования приводит к закрытию цеха, в котором оно было установлено. Если Вы не хотите резко сокращать мощности, то должны заранее побеспокоиться о приобретении нового оборудования в другой свободный цех. Иными словами, необходимо обеспечить плавную замену старого оборудова-ния новым. В этом смысле списание оборудования является одним из элементов Вашей инвестиционной политики.

Решение о списании оборудования можно принимать и в целях простого сокращения производственных мощностей с целью приведения их в соответствие с долговременной тенденцией рыночного спроса. В этом случае «под списание» может попасть вполне работоспособное оборудование.

Списанное оборудование продается на рынке по некоторой цене, зависящей от степени его изношенности.

Вы можете принимать решение о реализации сырья. Необходимость в таком решении возникает в том редком случае, когда Вы решили полностью закрыть один из видов производств (А, В или С), и у Вас остается ненужное сырье соответствующего вида.

1.3. ФИНАНСОВЫЕ ОПЕРАЦИИ

В ходе игры Вам придется решать проблемы, с которыми сталкиваются финансовые менеджеры реальных корпораций: выбор направления долгосрочных инвестиций; выбор источников финансирования долгосрочных инвестиций, управление оборотными средствами и, прежде всего, текущими финансовыми потоками.

Первая из этих проблем, является предметом инвестиционной политики. Методы решения второй и третьей проблем определяют долгосрочную и краткосрочную финансовую политику соответственно.

Источниками финансирования долгосрочных инвестиций в игре служат: внутренние источники, пополняемые за счет нераспределенной прибыли; долгосрочные кредиты; эмиссия акций; покупка и продажа акций других предприятий.

Наиболее выгодны внутренние источники финансирования, поскольку они не порождают дополнительных затрат в виде процента по кредитам или дивидендов по новым акциям. Однако, общее обустройство игры таково, что налаживание и расширение производства продукции вида В и, особенно, С только за счет внутренних источников практически невозможно в силу значительности требуемых для этого капитальных вложений. В то же время эти производства значительно более выгодны, чем производство продукции вида А. Поэтому добиться высоких результатов в игре можно лишь, прибегая к долгосрочным кредитам и (или) эмиссии акций, т. е. заняв «публичную» позицию в бизнесе.

В любом случае Вам необходима продуманная стратегия финансового менеджмента, что, прежде всего, предполагает долгосрочную согласованность инвестиционной и финансовой политики.

В свою очередь, финансовая политика представлена в игре кредитной, депозитной, дивидендной и эмиссионной политиками. Эти виды финансовой политики реализуются через принимаемые Вами решения (табл. 2).

Таблица 2

Финансовые решения

| Тип решения | Выбираемые параметры |

| Получение кредитов | Срок кредита |

| Сумма кредита | |

| Открытие депозитов | Срок депозита |

| Сумма депозита | |

| Закрытие депозитов | Номер досрочно закрываемого депозита |

| Выплата дивидендов | Размер дивидендов на акцию |

| Выпуск акций | Объем нового выпуска акций |

| Покупка (продажа) акций других предприятий | Объем покупки (продажи) акций |

| Границы цены: верхняя и нижняя |

Поясним суть этих решений и связанные с ними правила игры.

С целью привлечения финансовых средств Вы можете принимать решения по получению кредитов.

Кредиты выдаются банком лишь в пределах кредитного лимита, который в базовом сценарии игры равен 100% от величины собственного капитала предприятия, т. е. суммы акционерного капитала (поступлений от эмиссии акций) и нераспределенной прибыли. Таким образом, рост каждой из составных частей собственного капитала приводит к расширению Ваших возможностей по получению кредитов.

Вы можете брать как краткосрочные кредиты (сроком до одного года), так и долгосрочные (сроком свыше года), причем краткосрочные кредиты выдаются на любые текущие цели, а долгосрочные - только на покупку оборудования.

Проценты по кредитам уплачиваются ежемесячно. Ставка процента по кредиту тем выше, чем больше его срок. При этом в соответствии с российскими правилами проценты по краткосрочным кредитам уменьшают налогооблагаемую прибыль, но лишь в пределах учетной ставки Центрального банка, увеличенной на 3 процентных пункта, а проценты по долгосрочным кредитам (как кредитам на покупку основных средств) целиком относятся на прибыль после налогообложения.

Таким образом, долгосрочные кредиты обходятся значительно дороже, чем краткосрочные. Исходя из этого, может показаться разумной кредитная политика, согласно которой привлекаются только краткосрочные кредиты на пополнение оборотных средств, а долгосрочные инвестиции финансируются засчет внутренних источников или эмиссии акций. Однако такую политику вряд ли можно признать единственно правильной, поскольку эмиссия акций имеет свои отрицательные моменты, о чем будет сказано позже.

Досрочный возврат кредитов в игре не разрешается, а по истечению договорного срока они возвращаются банку автоматически. В связи с этим одна из важных задач Вашей финансовой политики - обеспечить достаточно денежных средств на расчетном счете к моменту возврата больших кредитов. Как правило, таковыми являются долгосрочные кредиты на приобретение оборудования.

В случае появления свободных денежных средств Вы можете принять решения об открытии депозита, т. е. срочного банковского вклада, предусматривающего выплату процента.

Депозиты можно открывать на срок до одного года, причем процент по депозиту тем выше, чем больше его срок.

По истечении договорного срока депозит закрывается автоматически с выплатой процента за весь период нахождения денежных средств в банке.

Очевидная цель депозитной политики - эффективное использование свободных оборотных средств предприятия. В этом смысле она является элементом краткосрочной финансовой политики. Вместе с тем Вы можете строить депозитную политику как инструмент долгосрочной финансовой политики.

Если Ваш портфель депозитов не пуст, Вы можете принять решение о досрочном закрытии депозита. Обычно необходимость в таком решении возникает в том случае, если Вам не хватает денежных средств для текущих расходов. При этом следует иметь в виду, что процент по досрочно закрываемому депозиту не выплачивается. На расчетный счет поступит лишь первоначальная сумма депозита.

После прохождения каждого квартала у Вас будет возможность принимать решение о выплате дивидендов по акциям Вашего предприятия. При этом дивиденды за отчетный период календарного года (3, 6, 9 и 12 месяцев) не должны превышать чистой прибыли за тот же период. В этих рамках Вы имеете полную свободу в установлении размера дивидендов на акцию и порядка их выплаты в соответствии с выбранной Вами дивидендной политикой.

Здесь имеется много альтернативных вариантов. В качестве ориентира отметим типы дивидендной политики, встречаемые на практике.

При политике стабильных дивидендов абсолютный размер дивидендов на обыкновенную акцию остается постоянным независимо от результатов отчетного года. Такая политика означает низкий риск для акционеров, хотя в удачные годы они могут от нее проигрывать.

Политика пропорциональных дивидендов предполагает, что дивиденды на одну обыкновенную акцию должны составлять заданный процент от приходящейся на нее чистой прибыли по итогам отчетного года. При такой политике владельцы обыкновенных акций солидарно разделяют все успехи и неудачи акционерного общества. Тем не менее, вполне естественно, что акционеры отрицательно относятся к снижению абсолютного уровня дивидендов.

Компромиссная дивидендная политика предполагает использование тех или иных комбинаций двух указанных подходов. Например, дивиденды за от- четный год могут рассчитываться как заданный процент от годовой чистой прибыли, но не ниже дивидендов за предыдущий год.

Наконец при остаточной дивидендной политике за счет чистой прибыли отчетного года, в первую очередь, финансируются все намеченные инвестиционные проекты и лишь остаток прибыли направляется на выплату дивидендов.

Если Вам нужны дополнительные финансовые ресурсы, то можете принимать решение о выпуске акций. По условиям игры, новые выпуски акций целиком продаются подписчикам (крупным инвестиционным компаниям и банкам) по цене размещения, которая всегда меньше рыночной цены акции. Подписчики перепродают новые акции рядовым инвесторам уже по рыночной цене и получают на этом свой доход.

Цена размещения, предлагаемая подписчиками, тем ниже, чем больше объем выпуска. Если эта цена оказывается меньше номинальной стоимости акции (1 руб.), то эмиссия не разрешается. Данное правило игры соответствует законодательству ряда государств, в том числе Российской Федерации.

При острой необходимости Вы можете прибегать к эмиссии акций с целью пополнения оборотных средств или расчетов по крупным разовым обязательствам, включая выплату дивидендов и возврат долгосрочных кредитов. Но все- таки основной целью Вашей эмиссионной политики должно быть финансирование долгосрочных инвестиций, создающих основу для роста прибыли предприятия.

Из сказанного выше следует, что крупная эмиссия акций возможна лишь в том случае, если рыночная цена акции достаточно высоко стоит над номиналом, а для этого необходимо платить значительные дивиденды.

В то же время следует отчетливо понимать, что выплата дивидендов автоматически уменьшают нераспределенную прибыль как внутренний источник развития предприятия. Практически это проявляется следующим образом. Сумма денежных средств, пошедшая на выплату дивидендов (и количественно не превышающая чистую прибыль), навсегда изымается с оборота предприятия, хотя ее можно было использовать на приобретение оборудования и другие цели.

Таким образом, дивидендная политика оказывает непосредственное влияние на источники финансирования, и поэтому является важной составной частью долгосрочной финансовой политики.

В данной программе Вы имеете возможность покупать и продавать на фондовой бирже акции четырех открытых акционерных обществ: РосГаз; РосНефть; РосЭнерго; РосМеталл.

Рыночная цена их акций имеет тенденцию к повышению, хотя и не исключаются периоды падения цен. Эти компании регулярно, но не чаще раза в квартал, выплачивают дивиденды, размер которых зависит от результатов их деятельности и проводимой ими дивидендной политики.

Дивиденды, выплачиваемые компанией в данном месяце, получают владельцы акций на начало этого месяца. Поэтому если Вы купите акции в месяце выплаты дивидендов, то их получит бывший владелец. И наоборот, если Вы продаете акции в таком месяце, то дивиденды достанутся Вам, а не их новому владельцу.

Таким образом, Вы можете получать доход от финансовых вложений в акции, во-первых, в форме дивидендов, во-вторых, в форме прибыли от их последующей продажи.

Эффективность Вашей деятельности в данном направлении зависит как от проводимой Вами фондовой политики, так и от ситуации на фондовом рынке. Во всяком случае Вам необходимо внимательно следить за развитием этого рынка и постоянно проводить сравнительный анализ финансового положения компаний-эмитентов.

Как рядовой биржевой игрок, Вы не имеете прямого доступа на фондовую биржу. Все операции купли-продажи акций Вы совершаете через брокера, имеющего такой доступ. При этом Вы оплачиваете ему комиссию, равную 1% от размера сделки, но не менее 1000 руб. Отсюда следует, что «правило 1%» начинает действовать после того, как размер сделки превышает 100 тыс. руб. При более мелких фондовых операциях Вы будете нести фиксированные, относительно высокие комиссионные расходы, что снизит эффективность сделок. Поэтому вряд ли целесообразно заниматься фондовыми операциями в начале игрового курса, когда у Вас всего имеется 100 тыс. руб. (в базовом сценарии). Прибегать к этим операциям следует после того, как Вы добьетесь серьезных успехов в производственной деятельности предприятия, и у Вас появятся значительные финансовые ресурсы. Тогда определенную часть этих ресурсов можно направить на биржевую игру, связанную с повышенным риском.

В соответствии с принятым в игре временным шагом Вы можете подавать заявки брокеру на покупку или продажу акций лишь один раз в месяц. Сделки совершаются по рыночной цене данного месяца, которая «объявляется» после прохождения этого месяца.

Решив купить или продать акции той или иной компании, Вы предоставляете брокеру заявку-поручение следующего содержания: эмитент; объем покупки (продажи) в штуках; верхняя граница цены; нижняя граница цены; указание о сохранении заявки.

Прежде всего Вам необходимо указать объем покупки в столбце, соответствующем данному эмитенту. После этого в столбце откроются поля для ввода остальных параметров заявки. Вы можете установить любые значения верхней и нижней границы цены. Единственное формальное требование - верхняя граница не должна быть меньше нижней границы. Границы цены можно и не устанавливать. Если нижняя граница не указана, она считается равной нулю. Если верхняя граница не указана, она считается равной бесконечности. По условиям игры, брокер исполнит Ваше поручение на покупку акций в полном объеме или не исполнит вовсе в зависимости от того, попадет или не попадет рыночная цена текущего месяца в рамки отрезка, задаваемого верхней и нижней ценой.

1.4. ЭКСТРЕННЫЕ КРЕДИТЫ И БАНКРОТСТВО

Наряду с обычными кредитами, которые Вы берете по собственной инициативе, Ваше предприятие может получать экстренные кредиты. Это происходит в том случае, если при переходе к следующему месяцу обнаружится нехватка денежных средств для всех необходимых расчетов. Экстренный кредит выдается банком автоматически: в размере нехватки денежных средств, сроком на один месяц (с автоматическим возвратом), под удвоенные проценты (по сравнению с обычным месячным кредитом).

Но это в лучшем случае, а в худшем банк откажется выдать необходимый кредит, и Ваше предприятие будет объявлено банкротом. Все зависит от остатка кредитного лимита, а точнее - от знака этого остатка.

По правилам игры, предприятие объявляется банкротом в том случае, если два месяца подряд ему необходим экстренный кредит столь большого размера, что после его получения общая сумма выданных кредитов становится больше кредитного лимита.

1.5. ПРОГНОЗ ДЕНЕЖНОГО ПОТОКА

Важнейшей задачей Вашей краткосрочной финансовой политики является тщательное планирование денежного потока с той целью, чтобы в каждом месяце хватало денежных средств на все необходимые расходы.

В игре имеется специальный раздел «Прогноз денежного потока», который облегчает решение этой задачи. Прогноз потока автоматически строится на основе принимаемых Вами решений, а также прогноза спроса, который Вы делаете в разделе «Решения: Реализация продукции» на основе изучения рынка.

После принятия решений на очередной месяц обязательно заглядывайте в прогнозный раздел. Если там указан отрицательный остаток денежных средств на конец месяца, то, значит, после перехода к следующему месяцу Вы получите экстренный кредит на сумму этого остатка (в абсолютном выражении) при условии, что Ваш прогноз спроса на продукцию в точности сбудется.

Чтобы это предотвратить, последовательно проделайте следующие действия:

1) Критически проанализируйте обоснованность сделанного прогноза спроса в сопоставлении с принятыми решениями по реализации продукции. Возможно, Вы сочтете этот прогноз слишком пессимистичным. Тогда увеличьте его, что приведет к увеличению доходной части прогноза денежного потока.

2) По возможности, пересмотрите все решения, вызывающие денежные расходы, в сторону экономии.

3) Досрочно закройте один из депозитов, если таковые имеются.

4) Возьмите кредит или (в самом крайнем случае) осуществите эмиссию акций на сумму, покрывающую с запасом прогнозируемую нехватку денежных средств.

Не исключено, что Вам придется проделать несколько итераций, чтобы найти такую удовлетворительную комбинацию управленческих решений, которая позволит избежать экстренного кредита.

Вам необходимо также внимательно следить за остатком кредитного лимита. Чем остаток выше, тем меньше вероятность банкротства. Поэтому старайтесь не исчерпывать лимит обычными кредитами. В противном случае малейшая ошибка в планировании денежного потока может привести к банкротству.

Механизм прогноза денежного потока можно использовать и иным образом. Если Вы увидите, что на конец месяца прогнозируется значительный остаток денежных средств, то время задуматься об открытии депозита. Конкретное решение по данному вопросу должно быть хорошо продумано. Чем больше размер и срок депозита, тем больше будет доход в виде процента, но в то же время выше риск нехватки денежных средств в текущем месяце (поскольку фактические поступления могут оказаться меньше ожидаемых) или же, если говорить в более широком плане, риск нехватки оборотных средств в ближайшие месяцы.

ОЦЕНКА ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ

МЕХАНИЗМ ФОРМИРОВАНИЯ РЕЙТИНГА

Первый шаг

В качестве главных показателей эффективности в игре выбираются: oгодовая чистая прибыль;

-годовая рентабельность собственного капитала;

-годовая совокупная доходность акций.

Годовая чистая прибыль - это валовая прибыль за вычетом налога на прибыль и прочих отвлеченных средств (например, процентов по кредитам на приобретение оборудования) за последние 12 месяцев. Из чистой прибыли выплачиваются дивиденды, а остаток пополняет нераспределенную прибыль предприятия.

Годовая рентабельность собственного капитал - отношение годовой чистой прибыли к среднегодовому собственному капиталу, выраженное в процентах.

Собственный капитал состоит из акционерного капитала, т. е. суммы всех поступлений от продажи акций предприятия, и нераспределенной прибыли (как прошлых лет, так и отчетного года). Таким образом, рентабельность капитала показывает, сколько чистой прибыли приходится на единицу средств, вложенных собственниками компании как в виде первоначальных инвестиций в акции предприятия, так и в виде реинвестирования прибыли.

Годовая совокупная доходность акций имеет рыночную и дивидендную составляющие. Годовая рыночная доходность акции - это процентное изменение рыночной цены акции за 12 последних месяцев. Годовая дивидендная доходность акции - это процентное отношение годовых дивидендов на акцию к рыночной цене акции год назад.

Данный показатель выражает норму дохода инвестора, который приобрел акцию предприятия год назад, получал в течение года дивиденды и сейчас продал акцию по текущей цене.

Второй шаг

Каждый из указанных показателей сам по себе важен. Но их независимое использование для оценки эффективности порождает неопределенность. Поэтому, говоря математическим языком, их требуется «свернуть» в один критерий. При этом необходимо обеспечить сопоставимость вклада каждого показателя в общий результат.

Заметим, что чистая прибыль является абсолютным (стоимостным) показателем. При нормальном управлении предприятием этот показатель должен постоянно расти, отражая развитие бизнеса.

В то же время рентабельность капитала и доходность акции - это относительные показатели. Они имеют потолок роста, который не может быть превзойден при самом умелом управлении. Нормальной следует считать ситуацию, когда эти параметры имеют стабильные, но достаточно высокие значения в сопоставлении с процентными ставками на рынке капитала.

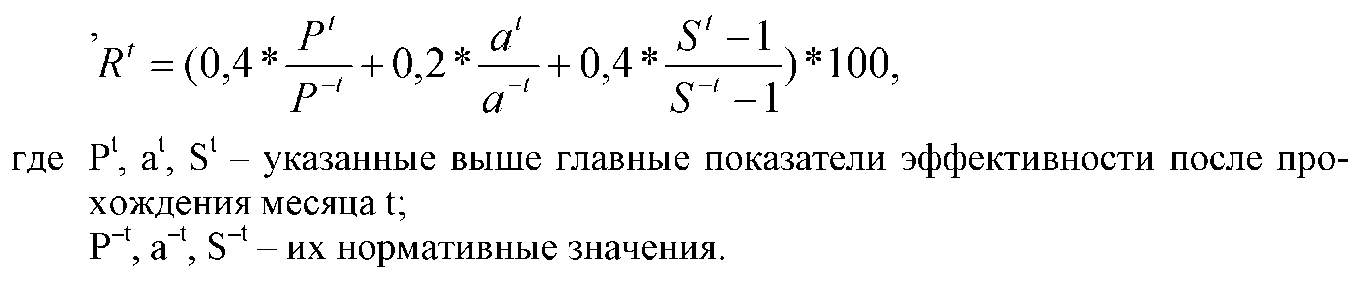

С учетом сказанного мы будем использовать следующую линейную свертку трех выделенных показателей, которую назовем текущим рейтингом: Tpi= (i/ i6) * 100%,

где i- указанные выше главные показатели эффективности после прохождения месяца, а 1б - их нормативные значения.

Нормативные значения главных показателей вычисляются в программе по специальному алгоритму, основанному на теоретическом исследовании стационарных режимов развития предприятия.

Нормативная чистая прибыль по ходу игры будет расти с постоянным темпом, т. е. ее траектория будет иметь вид экспоненциальной кривой. Перед Вами стоит не простая задача «поспевать» за ее ростом, чего невозможно добиться без неуклонного расширения производственной деятельности. Именно за это «отвечает» Ваша инвестиционная политика в тесной взаимосвязи с долгосрочной финансовой политикой.

Нормативная рентабельность капитала и нормативная доходность акции, напротив, будут оставаться постоянными и, более того, равными друг другу (что следует из теоретического исследования). Их общее значение превосходит ставку процента по годовым кредитам. Таким образом, для рентабельности капитала и доходности акции в игре установлена достаточно высокая «планка». Относительно просто ее однажды достичь. Значительно труднее удержаться выше этого уровня в течение длительного периода времени, вплоть до конца игрового курса.

Вы можете анализировать формирование Вашего текущего рейтинга в специальном разделе игры «Структура рейтинга», а также наглядно изучать его динамику в разделах «Графики» и «Диаграммы».

Третий шаг

Текущий рейтинг базируется на данных за последние 12 месяцев. Таким образом сглаживаются случайные выбросы главных показателей в отдельные месяцы года. Но в то же время текущий рейтинг не учитывает предшествующую историю главных показателей.

Для того чтобы Вас нацелить на достижение стабильно высоких результатов, в программе рассчитывается среднегодовой рейтинг как среднее арифметическое текущих рейтингов за последние 12 месяцев. Это и есть окончательная оценка эффективности Ваших действий на посту Генерального директора - управляющего предприятия.

Таким образом, Вашей главной целью в игре является получение наибольшего среднегодового рейтинга к концу игрового курса.

Как следует из определений, среднегодовой рейтинг формируется на основе значений главных показателей эффективности за последние два года. Поэтому в первые четыре года игрового курса Вы можете «экспериментировать», но после этого момента любое Ваше действие скажется на окончательном результате игры.

Считайте, что Вы достигли удовлетворительного результата, если конечное значение среднегодового рейтинга будет больше 300.

Результат считается рекордным, если окончательный среднегодовой рейтинг окажется выше 800.

3.2. ВЛИЯНИЕ ФИНАНСОВОЙ ПОЛИТИКИ НА РЕЙТИНГ

Рейтинг зависит не только от размера чистой прибыли, но и от ее распределения, т. е. от принятой Вами дивидендной политики.

Увеличение дивидендов в нормальной ситуации приводит к росту рыночной цены акции, которая вместе с основным показателем дивидендной политики - годовыми дивидендами на акцию - определяет годовую совокупную доходность акции, т. е. третий из главных показателей эффективности.

Однако здесь все не так просто. Обратите внимание, что рыночная цена двояко участвует в совокупной доходности акции: этот показатель тем больше, чем больше текущая цена акции и чем меньше цена год назад. Поэтому чрезмерный рост рыночной цены акции в какие-то месяцы игры может обернуться падением рейтинга через год, если только Вы не обеспечите еще большего роста цены в течение года.

Таким образом, в игре возникает проблема, которая хорошо известна финансовым менеджерам корпораций:

Используя инструменты дивидендной политики, необходимо добиваться устойчивого роста рыночной цены акции, без резких скачков вверх или вниз.

Прокомментируем влияния эмиссионной политики на Ваш рейтинг.

Во-первых, эмиссия акций приводит к автоматическому увеличению собственного капитала. При прочих равных условиях это повлечет за собой краткосрочное понижение рентабельности собственного капитала - второго из главных показателей эффективности. Одновременно может произойти снижение рыночной цены акции (в силу влияния на нее рентабельности капитала), а вслед за этим и рыночной доходности акции. Таким образом, в результате эмиссии может произойти краткосрочное снижение Вашего рейтинга. Дальнейшее движение рентабельности капитала и рейтинга зависит от той отдачи, которую принесет эмиссия в будущем.

Во-вторых, эмиссия акций воздействует на бухгалтерскую стоимость акции. Если цена, по которой продаются новые акции, меньше бухгалтерской стоимости акции до эмиссии, то в результате эмиссии бухгалтерская стоимость понизится. А это при прочих равных условиях также вызовет падение рыночной цены и рыночной доходности акции.

Отсюда следует совет:

Осуществлять эмиссию желательно в ситуации, когда предлагаемая цена размещения, не говоря уже о рыночной цене, больше бухгалтерской стоимости акции.

Превышение рыночной цены над бухгалтерской стоимостью акции в момент эмиссии должна обеспечить Ваша дивидендная политика.

В-третьих, долгосрочное последствие эмиссии акций состоит в том, что Вам придется больше тратить средств на выплату дивидендов, поскольку абсолютное количество акций увеличится. Если объем эмиссии был большой, а использование полученных средств принесло незначительную прибыль, то в какой-то момент Вы можете почувствовать, что не в состоянии платить дивиденды в прежнем размере. Но снижение дивидендов на акцию при прочих равных условиях приведет к падению дивидендной доходности акции и, в конечном счете, Вашего рейтинга.

Высказанные соображения вовсе не отрицают эмиссию как источник финансирования. Они лишь подчеркивают, что Ваша эмиссионная политика, определяющая момент, назначение и размер эмиссии акции, должна быть хорошо продумана.

Рейтинги команд рассчитываются после каждого пройденного месяца. В соответствии с их значениями определяются текущие места в игровом соревновании.

Победителем игры объявляется та команда, у которой окажется наибольший рейтинг к концу игрового курса.

3.3. АНАЛИЗ ЭФФЕКТИВНОСТИ РАБОТЫ ПРЕДПРИЯТИЯ

Для более полного закрепления полученных во время игры навыков и еще большей систематизации экономических знаний Вам предлагается выполнить анализ проведенной игры в разрезе полученного игрового рейтинга, как комплексной оценки деятельности моделируемого предприятия.

Анализ финансово-управленческой деятельности предприятия условно можно разделить на несколько групп:

• Комплексный анализ.

• Управленческий анализ.

• Анализ финансовой устойчивости предприятия.

• Анализ ликвидности и платежеспособности.

• Анализ деловой активности предприятия.

• Оценка рентабельности предприятия.

Целью данной работы является достижение более глубокого понимания взаимосвязи всех процессов, происходящих на предприятии, выявлении сильных и слабых сторон управления данным предприятием. Сильных - для их дальнейшего укрепления и развития, слабых - для выявления причин и их исправления. В результате будет достигнуто глубокое осознание предприятия как целостной взаимосвязанной экономической системы, в которой изменение даже малого, незначительного с первого взгляда параметра приводит в будущем к нестабильной работе и даже банкротству предприятия, которое в момент его наступления кажется таким неожиданным событием.

I. Комплексный анализ

Цель анализа деятельности предприятия - оценка прошлой деятельности и положения предприятия на данный момент, а также оценка будущего потенциала предприятия. Такую оценку состояния предприятия может дать обобщенный показатель.

Используемая для лабораторной работы система моделирования работы предприятия дает два показателя комплексной оценки деятельности предприятия:

• по индексу Альтмана;

• по рейтинговой оценке, разработанной авторами системы.

В работе необходимо сравнить между собой эти два показателя и дать им оценку.

Комплексный показатель строится на базе трех главных показателей эффективности:

• годовая чистая прибыль;

• годовая рентабельность собственного капитала;

• рыночная цена акции.

Рыночную цену акции определяют четыре фактора:

• бухгалтерская стоимость акции;

• инвестиционная оценка акции;

• коэффициент текущей ликвидности;

• коэффициент автономии.

При расчете рейтинга фактические значения главных показателей эффективности сравниваются с их нормативными значениями, которые вычисляются внутри модели системы по определенному алгоритму. Графики берутся из системы.

В общих выводах необходимо отразить:

1) каких результатов достигло предприятие по объему производства, прибыли, рыночной стоимости акций и т.п. на срок окончания работ (основные показатели деятельности предприятия);

2) оценить достигнутые результаты, можно ли было из улучшить;

3) дать сравнение основных параметров с нормативными данными и сделать выводы (графики годовой рентабельности капитала и годовой чистой прибыли);

выявить основные ошибки, которые были сделаны при моделировании работы предприятия, и дать рекомендации по их устранению.

При проведении деловой игры каждый студент должен проанализировать для своего варианта один или несколько специальных вопросов:

1. В процессе моделирования работы предприятия проанализировать доходность и затраты от каждого производства и цеха на производстве.

2. Проанализировать, какие кредиты выгодно брать, и в каких случаях: на 1, 3, 6, 12, 18 мес.

3. Проанализировать вопросы оптимального срока списания оборудования.

4. Проработать вопрос инвестирования средств в акции других предприятий. Закупка акций производится на сумму 30 % чистой прибыли ежеквартально, начиная со второго года работы предприятия.

5. Проанализировать влияние рекламы и комиссионных выплат на полную себестоимость продукции.

6. Проанализировать влияние основных средств (оборудования) на себестоимость продукции.

7. Проанализировать влияние цены реализации продукции, расходов на рекламу, на качество продукции и комиссионных расходов на реализацию продукции.

8. Проанализировать влияние качества сырья на себестоимость и качество продукции.

9. Определить влияние суммы выплаченных дивидендов на рыночную стоимость акций предприятия.

10. Проанализировать влияние суммы уставного капитала на развитие предприятия.

11. Проанализировать вопрос: «что выгодней?»:

- работать на одном типе производства;

- последовательно открывать по одному цеху производства А,Bи C;

- постоянно вкладывать средства в развитие производства и по мере их накопления закупать цеха;

- вкладывать средства в производство или в ценные бумаги;

- новое оборудование закупать за средства предприятия или широко использовать кредит;

- хранить свободные средства на депозите или закупать акции других предприятий (в зависимости от суммы и срока хранения).

12. Планировать, что выгодней: вкладывать средства в развитие производства, класть на депозит, покупать акции других предприятий. Рассчитать критерии и зоны эффективного вложения.

13. Найти оптимальный срок, на который выгодно брать кредит по одной из конкретных ситуаций.

заключение

Итак, в практикуме рассмотрены основные положения по выполнению курсовой работы по курсу «Экономика производства» и призвано решить задачу по оказанию помощи студентам в выполнении работы по основным разделам курсовой работы.

Для получения дополнительной информации, необходимой для выполнения работы необходимо использовать материалы официальный сайтов в Интернете Министерства экономического развития и торговли РФ(http://www.economy.gov.ru), Министерства промышленности и энергетики РФ(http://www.mte.gov.ru), Министерства финансов РФ (http://www.minfin.ru), информационные системы (Консультант-Плюс, Гарант), материалы периодических изданий.

Библиографический список

1. Хорошилова О.В. Экономика предприятия: учеб.пособие / О.В. Хорошилова, А.В. Красникова. 3-е изд. перераб. и доп. Воронеж: ФГБОУ ВПО «Воронежский государственный технический университет», 2012. 257 с.

2. Экономика предприятия: учебник для вузов / под ред. В.Я. Горфинкеля, В.А. Швандра. – 4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2004. – 670 с.

3. Хорошилова О.В. Финансовое планирование и отчетность: учеб.пособие / О.В. Хорошилова, А.Л. Шарыкина. Воронеж: ФГБОУ ВПО «Воронежский государственный технический университет», 2007.

4. Хорошилова О.В. Разработка системы внутрифирменных плановых документов / О.В. Хорошилова // Организатор производства. – 2008. – №3. – С.69-73.

5. Гунинан И.А. Планирование на предприятии: учеб. пособие / И.А. Гунина, С.Н. Каруна, И.В. Логунова . Воронеж: ФГБОУ ВПО «Воронежский государственный технический университет», 2008

6. Организация производства и управление предприятием: учебник для cтудентов высших учебных заведений, обучающихся по специальности 060800 "Экономика и управление на предприятии (по отраслям)" / [Туровец О. Г. и др.] ; под ред. О. Г. Туровца. Москва, 2011. Сер. Высшее образование (3-е изд.)

7. Ильин А.И. Планирование на предприятии / А.И. Ильин. Мн.: Новое знание, 2010. – 700 с.

8. Савкина Р.В. Планирование на предприятии: Учебник / Р.В. Савкина. М.: Дашков и К, 2013. – 322 с.

оглавление

| Введение | 3 |

| 1 Общие рекомендации к выполнению курсовой работы | 4 |

| 1.1 Организация выполнения курсовой работы | 5 |

| 1.2 Общие положения | 5 |

| 2 Методические указания по выполнения расчетной части курсовой работы | 8 |

| 2.1 Разработка производственной программы цеха | 8 |

| 2.2 Обоснование количества технологического оборудования и расчет стоимости основных фондов | 14 |

| 2.2.1. Расчет количества оборудования, необходимого для выполнения плана производства продукции | 14 |

| 2.2.2 Расчет стоимости основных производственных фондов | 17 |

| 2.2.3 Расчет потребности в площадях | 19 |

| 2.3 Планирование материально-сырьевых и топливно-энергетических ресурсов на технологические нужды | 21 |

| 2.3.1 Материально-сырьевые ресурсы | 21 |

| 2.3.2 Топливно-энергетические ресурсы (вода, сжатый воздух, пар, электроэнергия) | 23 |

| 2.4 План по труду и заработной плате | 25 |

| 2.4.1 Определение состава и плановой численности работающих цеха | 26 |

| 2.4.2. Планирование фонда оплаты труда работников цеха | 30 |

| 2.5 Формирование бюджета общепроизводственных расходов цеха | 36 |

| 2.6 Формирование сметы затрат на производство продукции | 45 |

| 2.6.1 Расчет плановой себестоимости единицы продукции | 45 |

| 2.6.2 Планирование затрат на производство цеха | 50 |

| 2.6.3 Планирование себестоимости товарного выпуска | 51 |

| 2.7 Анализ основных технико-экономических показателей работы цеха | 53 |

| Заключение | 55 |

| Библиографический список | 56 |

| ПРИЛОЖЕНИЕ АЗадание на курсовую работу | 57 |

| ПРИЛОЖЕНИЕ Б Темы индивидуального задания | 59 |

| ПРИЛОЖЕНИЕ В Исходные данные для выполнения курсовой работы | 60 |

| ПРИЛОЖЕНИЕ Г Структура основных производственных фондов цеха | 70 |

| ПРИЛОЖЕНИЕ Д Нормы численности для вспомогательных рабочих | 70 |

| ПРИЛОЖЕНИЕ Е Действующая тарифная сетка | 71 |

| ПРИЛОЖЕНИЕ ЖРаспределение основных фондов по амортизационным группам | 72 |

| ПРИЛОЖЕНИЕ Ж Порядок оформления курсовой работы | 73 |

Учебное издание

Красникова Анна Владимировна

ЭКОНОМИКА ПРОИЗВОДСТВА:

ПРАКТИКУМ

ПО ВЫПОЛНЕНИЮ КУРСОВОЙ РАБОТЫ

В авторской редакции

Компьютерный набор А.В. Красниковой

Подписано в печать

Формат 60´84/ 16. Бумага для множительных аппаратов.

Усл. печ. л. 13,75 . Уч. - изд. л. 12 . Тираж 250 экз.

Зак. №

ФГБОУВПО «Воронежский государственный технический университет»

Дата: 2019-07-30, просмотров: 324.