ПРЕДПРИЯТИЯ

Цель занятия: закрепление знаний по теме «Финансовые результаты: формирование цены, прибыль и рентабельность», оценка безубыточности деятельности предприятия.

Оборудование и программное оснащение

практического занятия

Используемое оборудование – персональные ЭВМ типа IBM PC с соответствующими периферийными устройствами: дисплеем символьным, накопителем на магнитных дисках, и программа Microsoft Excel.

Методические указания

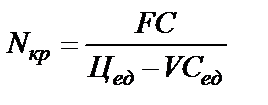

Критический объем производства (точка безубыточности) – показывает такой объем производства, при котором предприятие не несет ни прибыли, ни убытка, то есть доходы равны расходам:

, (4.3)

, (4.3)

где FC – совокупные постоянные затраты;

VCед – удельные переменные затраты;

Цед – цена реализации единицы продукции.

Постановка задачи

На основе данных проанализировать

Проведем анализ безубыточности деятельности предприятия. Исходные данные представим в табл. 11.4.

Таблица 11.4

Исходные данные для построения модели определения

безубыточности производства

Показатели

Значение

Постоянные издержки за год, руб.

600 000

Цена реализации единицы продукции, руб.

200

Переменные издержки на единицу продукции, руб.

120

Текущий объем реализации, шт.

8 500

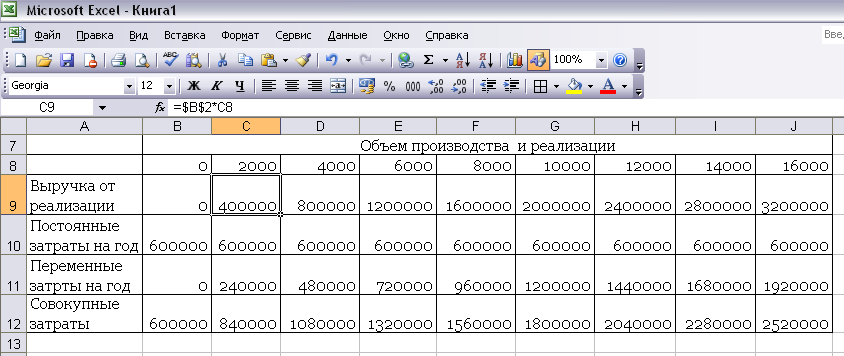

Внесем исходные данные в диапазон А1:В4. Для построения графика безубыточности построим таблицу, в которой отражены значения основных показателей в зависимости от различного объема производства и реализации. Внесем в ячейки В8: J 8 объем производства от 0 до 16 000 штук, с шагом 2 000 штук.

Определим основные показатели для каждого объема производства и реализации:

· выручку от реализации продукции укажем в ячейке В9 формулу

=$B$2*B8 ,

Знаки $ в формуле фиксируют цену в ячейке В2. Чтобы определить значение выручки при различном объеме необходимо скопировать формулу в ячейке В9 в диапазон В9: J 9;

· постоянные затраты составляют 600 000 руб. и не зависят от объема производства;

· переменные затраты определяются аналогично выручке, в ячейку В11 внесем формулу

=$B$3*B8 ,

Для определения значение переменных затрат при различном объеме необходимо скопировать формулу в ячейке В11 в диапазон В11: J 11;

· совокупные затраты определяются путем суммирования постоянных и переменных затрат, поэтому в ячейку В12 вводим формулу =B10+B11. Далее копируем ее в диапазон В12: J 12.

Рис. 4.5. Таблица реализации модели определения

безубыточности производства

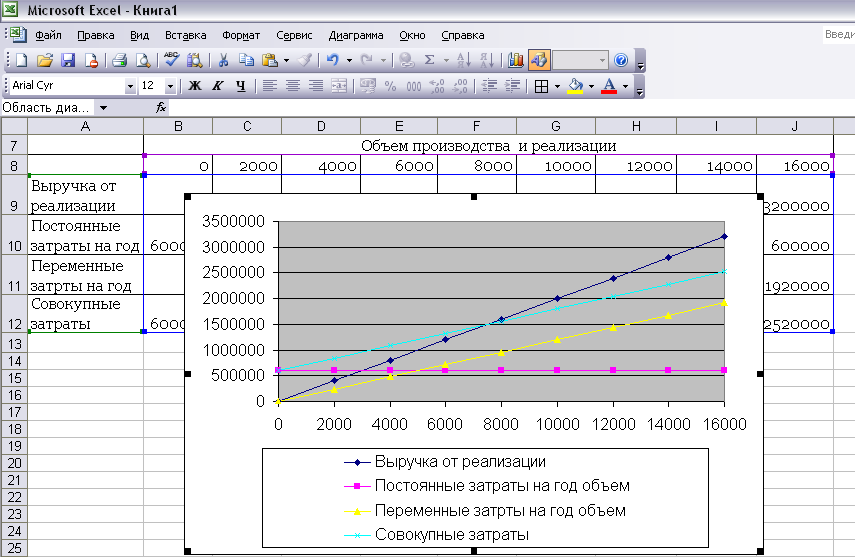

Для построения графика безубыточности выделите диапазон В9: J 12. Выберите значок  и постройте линейный график. Войдите в формат оси Y и уберите флажок в строчке пересечение с осью Y (значений) между категориями. В результате получится график, который представлен на рис. 4.6.

и постройте линейный график. Войдите в формат оси Y и уберите флажок в строчке пересечение с осью Y (значений) между категориями. В результате получится график, который представлен на рис. 4.6.

Рис. 4.6. Результаты построения графика безубыточности.

Таким образом, исходя из графика получим, что точка безубыточности равна 7 500 шт.

Далее проведите расчет точки безубыточности в соответствии с исходными данными.

Далее проанализируйте, как влияют различные факторы на уровень безубыточности предприятия.

| базовый вариант | Вариант после изменения параметра | |

| Постоянные издержки за год, | 600000 | 660000 |

| Точка безубыточности | 7500 | 8250 |

| Запас финансовой прочности |

Содержание и порядок выполнения работы.

Студенту необходимо:

1) Ознакомиться с методическими указаниями и решить два задания на основе представленного алгоритма.

2) Получить у преподавателя вариант заданий. Исходные данные по вариантам представлены в табл. 4.6.

Таблица 4.6

| Показатели | Варианты | ||||

| 1 | 2 | 3 | 4 | 5 | |

| Постоянные издержки за год, руб. | 650 000 | 700 000 | 750 000 | 800 000 | 850 000 |

| Цена реализации единицы продукции, руб. | 210 | 220 | 230 | 240 | 250 |

| Переменные издержки на единицу продукции, руб. | 100 | 120 | 130 | 140 | 150 |

| Текущий объем реализации, шт. | 8 500 | 9 500 | 9 700 | 10 000 | 11 000 |

Отчет по работе.

Отчет по работе должен быть оформлен в соответствии с требованиями стандартов, и содержать:

- цель работы;

- результаты решения задания 1 и 2.

- выводы по 4,5 и 6 заданию.

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ №12

Дата: 2019-07-30, просмотров: 330.