Отчет по лабораторной работе должен быть оформлен в соответствии с требованиями стандартов, и содержать:

- цель работы;

- расчет себестоимости на единицу изделий А и Б, на всю партию изделий А и Б.

- результаты расчетов по выводы по заданиям 1-4.

ЛАБОРАТОРНАЯ РАБОТА №10

АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Цель занятия: закрепление знаний по теме «Финансовые результаты: формирование цены, прибыль и рентабельность», оценка безубыточности производства.

Оборудование и программное оснащение

практического занятия.

Используемое оборудование – персональные ЭВМ типа IBM PC с соответствующими периферийными устройствами: дисплеем символьным, накопителем на магнитных дисках, и программа Microsoft Excel.

Методические указания.

Финансовые результаты предприятия отражают соотношение между доходами и расходами организации.

Положительный финансовый результат, характеризующий превышение доходов над расходами, называется прибылью.

Убыток – это отрицательный финансовый результат, отражающий превышение расходов над доходами.

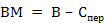

Для решения задачи воспользуемся показателем валовой маржи или маржинального дохода. Он может быть представлен в виде следующей формулы

, (10.1)

, (10.1)

где ВМ – валовая маржа;

В – выручка от реализации продукции;

Спер – переменные издержки на годовой объем.

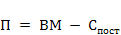

Величина прибыли, исходя из сущности маржинального дохода определяется, по следующей формуле:

, (10.2)

, (10.2)

где Спост – постоянные издержки на годовой объем;

П – прибыль от реализации продукции.

Постановка задачи

На основе данных проанализировать деятельность предприятия под влиянием различных факторов.

Построение модели начнем с анализа комплекса выходной информации, которую можно получить при решении данной модели (табл. 10.1).

Таблица 410.1

Выходные показатели экономической оценки фирмы

| Показатели | Годы | |||

| 2012 | 2013 | 2014 | 2015 | |

| 1. Выручка от реализации | 110000 | 121000 | 133100 | 146410 |

| 2. Переменные затраты | 50000 | 55000 | 60000 | 65000 |

| 3. Валовая маржа | 60000 | 66000 | 73100 | 81410 |

| 4. Постоянные затраты | 65000 | 67300 | 70600 | 73500 |

| 5. Прибыль до выплаты налогов | -5000 | -1300 | 2500 | 7910 |

| 6. Рост продаж | 1,1 | 1,1 | 1,1 | 1,1 |

Озаглавим столбцы и строки, как это показано в табл. 10.2.

Таблица 10.2

Описание переменных модели

| Ячейка | Вводимые данные | Ячейка | Вводимые данные |

| А4 | Выручка от реализации | B3 | 2012 |

| А5 | Переменные затраты | C3 | 2013 |

| А6 | Валовая маржа | D3 | 2014 |

| А7 | Постоянные затраты | E3 | 2015 |

| А8 | Прибыль до выплаты налогов | ||

| А9 | Рост продаж |

Внесем данные в ячейки В4 и В5. В диапазон В7:Е7 укажите постоянные затраты предприятия. В ячейку В9 внесите данные о росте объема продаж. Далее данные внести с использованием процедуры копирования. Для ввода некоторых переменных могут быть применены формулы, которые представлены в табл. 10.3.

Таблица 10.3

Алгоритм расчета показателей

|

Строка |

Вводимые данные | |||

| Столбец B | Столбец C | Столбец D | Столбец E | |

| 4 | 110000 | =B4*B9 | =C4*C9 | =D4*E9 |

| 5 | 50000 | =B5+5000 | =C5+5000 | =D5+5000 |

| 6 | =B4-B5 | =C4-C5 | =D4-D5 | =E4-E5 |

| 7 | 65000 | 67300 | 70600 | 73500 |

| 8 | =B6-B7 | =C6-C7 | =D6-D7 | =E6-E7 |

| 9 | 1,1 | =B9 | =C9 | =D9 |

Построенная модель отражает структуру выходной отчетности и точно соответствует табл. 10.1. Результаты представлены на рис. 10.1.

Рис. 10.1. Результаты решения задачи

При анализе модели может возникнуть вопрос, а какими будут выходные данные, если изменится одно из исходных условий модели. Решение задач такого типа характеризует совокупность моделей типа What if (что-если).

Проанализируем, что произойдет с прибылью, если рост объема продаж возрастет до 1,25. При этом внесем изменение только в ячейку В9 величину коэффициента роста продаж с 1,1 на 1,25. Все остальные данные будут пересчитаны автоматически. В результате корректировки модели получим расчет, представленной на рис. 10.2.

Рис. 10.2. Построение модели типа What if

Определим, как меняется прибыль до выплаты налогов в 2015 году при одновременном изменении двух исходных параметров: коэффициента роста продаж и себестоимости реализованной продукции, задавая диапазон изменения и шаг изменения для каждого исходного параметра.

Предположим, что коэффициент роста продаж варьируется в диапазоне 1,1-1,25 с шагом 0,05, а ежегодное приращение себестоимости от 65 000 до 105 000 с шагом 10 000, при тех же операционных издержках. В качестве базового выбирается 2015 год, для которого строится дополнительная таблица расчета.

Для ввода диапазона роста продаж в ячейку F 9 вводим значение 1,1, а в ячейках J 9, H 9, I 9 строим формулы: = F 9+0,05 для ячейки = J 9 +0,05 для ячейки Н9 и так далее.

В строке 4 (выручка от реализации продукции) указываем соответствующие формулы

= E 4* F 9 – для ячейки F 4;

= F 4* G 9 – для ячейки G 4;

= G 4* H 9 – для ячейки Н4;

= Н4*I9 – для ячейки I 4.

Определите переменные затраты в плановом 2016-2019 годах.

В результате решения задачи анализа чувствительности показателя прибыли до выплаты налогов при указанных допущениях получим модель, приведенную на рис. 10.3.

Рис. 10.3. Модель для анализа изменения прибыли под

влиянием двух факторов – себестоимости и роста продаж

Далее рассмотрим задачу подбора параметров (задача типа Goal seeking). При решении задачи данного типа находятся значения входных параметров модели, обеспечивающих достижение поставленной цели. Под достижением цели при этом обычно имеют в виду получение определенного значения – одного из результирующих показателей модели. Его можно задать двояко:

- как некоторый статистический показатель, величина которого фиксируется в определенный момент времени (например, необходимо, чтобы прибыль до выплаты налогов в 2005 году составила 100 000 тыс. р.);

- в виде динамического показателя, величина которого задается на протяжении некоторого временного горизонта (например, если нужно, чтобы исходная величина прибыли до выплаты налогов составила бы 125 000 тыс. р. и затем удваивалась каждый последующий год).

Задав переменную, выбранную в виде целевой, определим другой параметр, который следует изменить до получения значения, соответствующего поставленной задаче.

Рассмотрим следующий пример. Определим основные финансовые показатели фирмы (например, выручку от реализации продукции, себестоимость, операционные издержки) при условии, что прибыль до выплаты налогов к 2015 году должна составить не менее 100 000 тыс. р.

Для решения данной задачи воспользуемся опцией Подбор параметров из меню Данные. Рассмотрим использование данного метода для варьируемой переменной выручка от реализации.

1) Для реализации данного режима необходимо варьируемую переменную (ячейка Е4) преобразовать из формулы в значение.

2) Выбираем команду Данные/ Анализ «что - если» /Подбор параметров, на экран выдается меню для указания адреса варьируемой переменной, подбираемого значения и результирующей ячейки.

3) В блоке подбора параметров указываем:

· в окне Установить в ячейке – адрес ячейки (Е8), значение которой необходимо получить;

· в окне Значение – величину, значения которой необходимо достигнуть;

· в окне Изменяя значение ячейки – адрес ячейки, значение которой необходимо варьировать (Е4).

Рис. 10.4. Ввод исходных данных для подбора параметров

модели

В результате решения модели по приведенным параметрам получаем подобранное значение, которое выдается в отдельном блоке (рис. 10.5).

Рис. 10.5. Результаты подбор параметров модели

В ячейке Е8 вычисляется точное значение параметра (100 000) и указывается соответствующее значение варьируемой переменной (Е4).

Содержание и порядок выполнения работы.

Студенту необходимо:

1) Ознакомиться с методическими указаниями и решить два задания на основе представленного алгоритма.

2) Получить у преподавателя вариант заданий. Исходные данные по вариантам для задания 1 представлены в табл. 10.4.

Таблица 10.4

| Показатели | Варианты | ||||

| 1 | 2 | 3 | 4 | 5 | |

| Выручка от реализации в первый год | 120 000 | 140 000 | 150 000 | 160 000 | 180 000 |

| Ежегодный рост объема продаж | 1,15 | 1,17 | 1,20 | 1,23 | 1,25 |

| Переменные затраты в первый год | 65 000 | 90 000 | 75 000 | 80 000 | 110 000 |

| Ежегодный прирост переменных затрат | 7 000 | 8 000 | 9 000 | 10 000 | 12 000 |

| Постоянные затраты по годам | 75 000 | 85 000 | 95 000 | 110 000 | 120 000 |

3) Решить задачу в соответствии со своим вариантом, сделать выводы на основе полученных данных.

4) Проанализировать, что произойдет с величиной прибыли предприятия, если рост объема продаж увеличится до 1,25 (для всех вариантов).

5) Проанализировать, что произойдет с величиной прибыли предприятия, под влиянием двух факторов: роста объема продаж (увеличится с 1,15 до 1,30 с шагом 0,05 (для всех вариантов)) и постоянных затрат на 10 000 руб.

6) Определить, какими должны быть: а) переменные затраты; б) постоянные затраты; в) выручка от реализации продукции, чтобы достичь в размере 120 000 руб.

ЛАБОРАТОРНАЯ РАБОТА №11

Дата: 2019-07-30, просмотров: 314.