Практического занятия.

Используемое оборудование - персональные ЭВМ типа IBM PC с соответствующими периферийными устройствами: дисплеем символьным, накопителем на магнитных дисках, и программа Microsoft Excel.

Методические указания.

Расчет годовой суммы амортизации основных фондов линейным способом производится по формуле

, (3.1)

, (3.1)

где Ал – сумма амортизации в i – м году, определенная линейным методом;

На – норма амортизации при линейном методе, %;

Фпер – первоначальная (восстановительная) стоимость амортизируемого имущества, р.

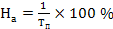

Норма амортизации при линейном способе рассчитывается по формуле

(3.2)

(3.2)

где Тп – срок полезного использования основных фондов;

Годовая сумма амортизационных отчислений при способе уменьшаемого остатка рассчитывается по формуле

, (3.3)

, (3.3)

где Аi – годовая сумма амортизации в i-м году;

На – норма амортизации в i- м году, %;

Фостi – остаточная стоимость основных фондов на начало

i-го года, р.

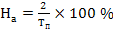

Норму амортизации для данного метода предлагается рассчитывать по следующей формуле

(3.4)

(3.4)

Годовая сумма амортизации способом суммы чисел рассчитывается по формуле

, (3.5)

, (3.5)

Норма амортизации для данного метода изменяется каждый год и определяется по формуле

(3.6)

(3.6)

где t – порядковый номер года, в котором начисляется амортизация.

Постановка задачи

Рассчитайте годовые суммы амортизационных отчислений линейным, методом суммы чисел и методом уменьшаемого остатка, себестоимость и рентабельность продукции. Сделайте вывод о влиянии амортизационной политики предприятия на себестоимость продукции, величину прибыли и на рентабельность продукции.

Для решения задания необходимо:

- рассчитать нормы амортизации по годам для предложенных методов начисления амортизации;

- рассчитать годовые суммы амортизационных отчислений;

- рассчитать себестоимость произведенной продукции по годам;

- рассчитать объем производства в стоимостном выражении по годам;

- рассчитать рентабельность продукции по годам.

Содержание и порядок выполнения работы

Студенту необходимо:

1) Ознакомиться с методическими указаниями;

2) Получить у преподавателя вариант заданий. Исходные данные по вариантам представлены в табл. 3.1.

Таблица 3.1

| Показатели | Варианты | ||||

| 1 | 2 | 3 | 4 | 5 | |

| 1. Первоначальная стоимость оборудования, тыс. р. | 4000 | 5000 | 6000 | 7000 | 8000 |

| 2. Срок полезного использования оборудования | 10 | 10 | 10 | 10 | 10 |

| 3. Себестоимость годового выпуска (без амортизации), тыс. р. | 800 | 900 | 1000 | 1100 | 1200 |

| 4. Годовой объем реализации, тыс. р. | 1700 | 1800 | 1900 | 2000 | 2100 |

3) Сформировать таблицу исходных данных в Microsoft Excel (рис. 3.1).

3) Рассчитать основные показатели деятельности предприятия для каждого метода. Результаты представить в виде таблицы, представленной на рис. 3.1;

4) построить графики изменения годовой суммы амортизации, себестоимости, прибыли и рентабельности для различных методов;

5) Сделать выводы о влиянии каждого метода на себестоимость продукции, прибыль, денежный поток и рентабельность продукции.

Рис. 3.1. Форма таблицы для выполнения задания

Отчет по работе

Отчет по работе должен быть оформлен в соответствии с требованиями стандартов, и содержать:

- цель работы;

- расчетные таблицы по каждому методу начисления амортизации;

- графики изменения по годам себестоимости, прибыли, рентабельности, денежного потока для каждого метода начисления амортизации;

- вывод о влиянии каждого метода на себестоимость продукции, прибыль, денежный поток и рентабельность продукции.

Лабораторная работа № 4

«Анализ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ

Дата: 2019-07-30, просмотров: 329.