Microsoft Excel »

Цель лабораторной работы: закрепление знаний по теме «Основные производственные фонды». Изучение функций Microsoft Excel для расчета амортизационных отчислений, анализ влияния метода начисления амортизации на результаты деятельности предприятия. Получение навыков работы с электронными таблицами Excel.

Оборудование и программное оснащение

Практического занятия

Используемое оборудование – персональные ЭВМ типа IBM PC с соответствующими периферийными устройствами: дисплеем символьным, накопителем на магнитных дисках, и программа Microsoft Excel.

Постановка задачи

Производственная фирма закупила новое оборудование. Через определенный период времени данное оборудование может быть продано. Определить годовые амортизационные отчисления методами равномерного и ускоренного снижения стоимости актива.

Система Excel имеет возможность формулировать стратегию амортизационной политики предприятия несколькими методами, в том числе следующими:

- методом равномерного начисления амортизации (функция АПЛ);

- методом ускоренного начисления амортизации(функции АСЧ, ДДОБ).

Исходные данные данного примера представлены в табл. 1.1.

Таблица 2.1.

| Показатели | Значение |

| 1. Первоначальная стоимость оборудования , тыс. р. | 200 |

| 2. Срок полезного использования, лет | 6 |

| 3. Ликвидационная стоимость, тыс. р. | 20 |

1) Расчет амортизации линейным методом может производиться при помощи функции АМР. Функция возвращает величину непосредственной амортизации имущества за один период и характеризует линейный метод начисления амортизации.

Синтаксис функции:

АПЛ (начальная стоимость; остаточная

стоимость; время эксплуатации), (2.1)

где начальная стоимость (Cost) – первоначальная стоимость

актива (имущества);

остаточная стоимость (Salvage) – числовое значение актива в конце периода его использования (остаточная или ликвидационная стоимость имущества);

время эксплуатации (Life) – числовое значение, задающее период использования актива в годах, то есть срок эксплуатации или срок полезного использования.

Функция АМР определяет значение равномерного списания стоимости основных фондов в течение его срока полезного использования по формуле

( Cost - Salvage ) / Life . (2.2)

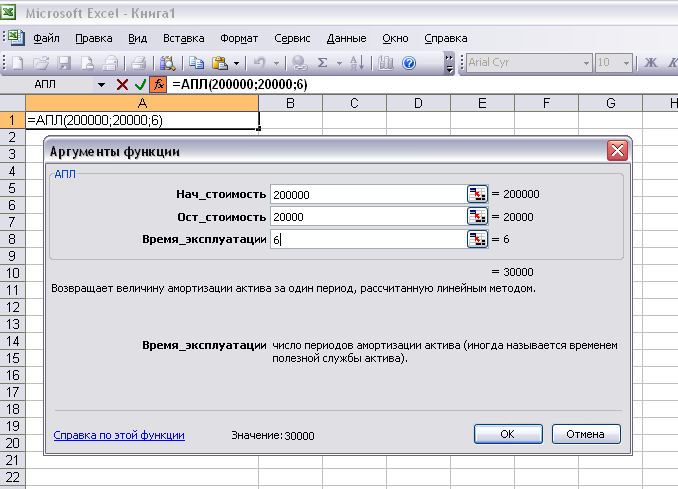

Чтобы определить амортизацию стоимости оборудования в каждом году эксплуатации, используем формулу:

= АПЛ(200 000;20 000;6) = 30 000 руб.

Промежуточные данные расчета приведены на рис. 1.1.

Рис. 2.1. Вкладка определения аргументов функции АПЛ

2) Функция АСЧ вычисляет значения суммы амортизации актива методом ускоренной амортизации (метод суммы чисел). Это позволяет списать на амортизацию уже в первые годы использования актива большую стоимость. Для расчета амортизации применяется модель, реализуемая функцией АСЧ, для чего используется следующая формула

Синтаксис функции:

| (2.3) |

время_эксплуатации; период),

где начальная стоимость ( Cost ) – первоначальная стоимость актива;

остаточная_стоимость ( Salvage ) – числовое значение актива в конце периода его использования (остаточная или ликвидационная стоимость имущества);

период ( Life ) – числовое значение, задающее период использования актива в годах, то есть срок эксплуатации или срок полезного использования.

время_эксплуатации (Ре riod ) - количество периодов, за которые собственность амортизируется (иногда называется периодом полной амортизации).

При расчете должны соблюдаться следующие условия:

Cost > Salvage > 0; Life > Period >1

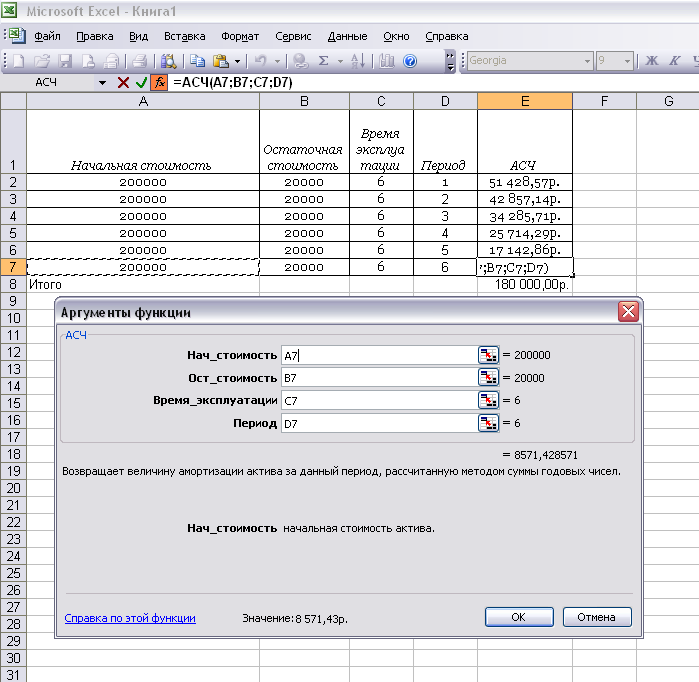

Рассмотрим порядок расчета по данным примера. Сумма амортизационных отчислений вычисляется по модели, реализуемой функцией АСЧ, и за первый год срока эксплуатации составит

АСЧ (200 000;20 000;6;1) = 51 428,57 руб.

Для данных, размещенных в строке 4 таблицы на рис. 1.2, в ячейке Е4 записываем формулу вида

= АСЧ (А4;В4;С4; D 4)

Для расчета годовой амортизации за последний (шестой) год срока эксплуатации составим формулу

АСЧ (200 000;20 000;6;6) = 8571,43 руб.

Для данных, размещенных в строке 9 таблицы на рис. 1.2, в ячейке Е9 записываем формулу вида

= АСЧ (А9;В9;С9; D 9)

Промежуточные данные расчета амортизации по каждому методу с 1-го по последний приведены на рис. 1.2.

Рис. 2.2. Вычисления амортизации по модели АМГД

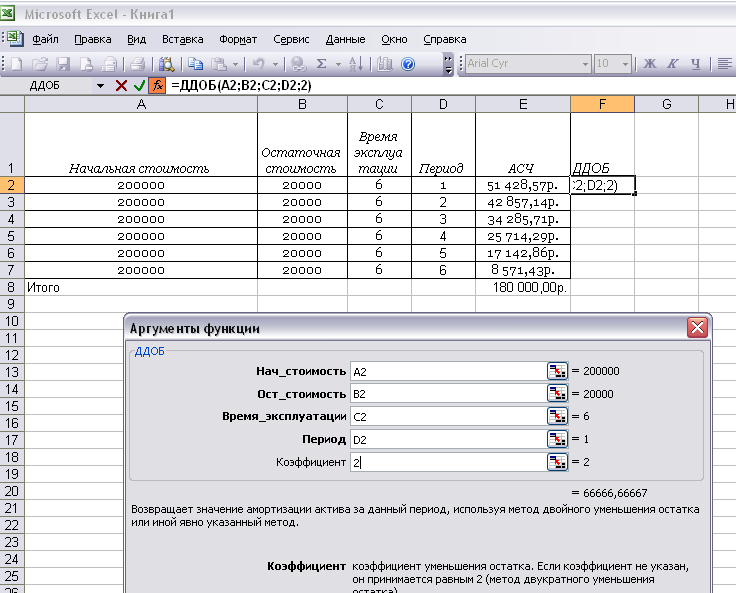

3) Функция ДДОБ определяет значения ускоренной двойной амортизации актива при заданных параметрах: начальной стоимости, сроке службы и остаточной стоимости балансовым методом двойного понижения стоимости актива (или другого метода, задаваемого значением коэффициента).

Функция ДДОБ использует следующую формулу для вычисления амортизации за период

нач_стоимость-ост._стоимость(суммарная амортизация

за предшествующие периоды) коэффициент/время_эксплуатации.

Если коэффициент опущен, то предполагается, что он равен 2 (метод двукратного учета амортизации)

Все 5 аргументов должны быть положительными числами.

Пример расчета амортизации с использованием функции ДДОБ представлен на рис. 2.3.

Рис. 2.3. Вычисления амортизации по модели ДДОБ

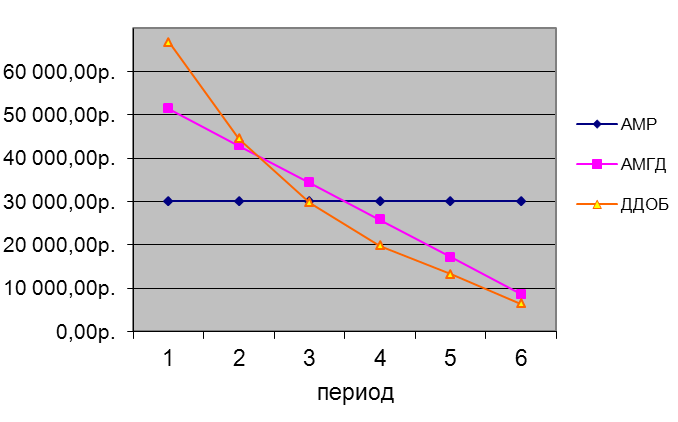

Исследование стратегии амортизации на основе рассмотренных моделей показывает ситуации, при которых необходимо использовать те или иные модели. На рис. 1.4 показаны диаграммы амортизации оборудования по периодам.

Рис. 2.4. Диаграмма сравнения амортизации в зависимости от вида используемой модели

На диаграмме видно, как изменяется величина амортизационных отчислений для разных функций за один и тот же период срока эксплуатации.

Содержание и порядок выполнения работы.

Студенту необходимо:

1) Разобрать пример решения.

2) Получить у преподавателя вариант заданий. Исходные данные для задания 1 представлены в табл. 2.2.

Таблица 2.2

| Показатели | Значение по вариантам | ||||

| 1 | 2 | 3 | 4 | 5 | |

| 1. Первоначальная стоимость оборудования, тыс. р. | 150 | 170 | 180 | 200 | 230 |

| 2. Срок полезного использования, лет | 6 | 5 | 5 | 5 | 6 |

| 3. Ликвидационная стоимость, тыс. р. | 15 | 20 | 20 | 20 | 15 |

3) Решить задание в соответствии со своим вариантом: рассчитать годовые амортизационные отчисления с использованием функций АМР, АМГД, ДДОБ. Результаты представить в виде табл. 2.3.

Таблица 2.3

| Порядковый номер года | Первоначальная стоимость | Ликвидационная стоимость | Срок полезного использования | Период эксплуатации | Сумма амортизации | Сумма амортизации | Сумма амортизации |

| Начальная стоимость | Остаточная стоимость | Время эксплуатации | Период | АПЛ | АСЧ | ДДОБ | |

| 1 год | |||||||

| 2 год | |||||||

| … | |||||||

| Итого | |||||||

4) Построить графики изменения годовой суммы амортизации по годам для различных методов.

Отчет по работе.

Отчет по работе должен быть оформлен в соответствии с требованиями стандартов, и содержать:

- цель работы;

- результаты решения задания.

- решение по выбору наиболее эффективного метода начисления амортизации для предприятия.

ЛАБОРАТОРНАЯ РАБОТА №3

«Анализ влияния метода начисления

амортизации на результаты деятельности

Предприятия»

Цель занятия: закрепление знаний по теме «Основные производственные фонды». Анализ влияния метода начисления амортизации на результаты деятельности предприятия. Получение навыков работы с электронными таблицами Excel.

Дата: 2019-07-30, просмотров: 384.