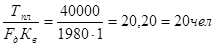

Численность основных рабочих на участке рассчитывается укрупнено по нормам трудоемкости:

Ро=

где Тпл - суммарная трудоемкость планируемой производственной программы по изготовлению всей номенклатуры изделий на участке;

Fд - действительный годовой фонд работы одного рабочего, ч;

Кв - средний коэффициент выполнения норм.

Общее количество основных рабочих производственного участка распределяется в соответствии с выполняемыми работами по профессиям и разрядам.

Таблица 14

Сводная ведомость основных рабочих на участке

| Наименование профессии | Численность рабочих по разрядам | |||||

| всего | 1 | 2 | 3 | 4 | 5 | |

| Токарь | 8 | 4 | ||||

| Оператор станков с ЧПУ | 12 | 12 | ||||

Необходимое число вспомогательных рабочих на участке рассчитывается по нормам обслуживания. Количество слесарей и электриков, занятых обслуживанием оборудования определяется отдельно по следующей формуле:

Рв =

где Нвр - норма времени обслуживания на ремонтную единицу (в минутах) соответственно для технологического и электротехнического оборудования; Nр - общее количество ремонтных единиц оборудования на участке, устанавливается по заводским данным или по соответствующим справочникам; Ксм - коэффициент сменности работы оборудования, в проекте принимается равным числу смен; Тсм - продолжительности рабочей смены, мин.

Рв =

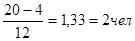

Количество наладчиков оборудования Рн находится по типовым нормам обслуживания:

Рн = 2

где n - количество оборудования на участке; Ci - число физических единиц оборудования данного наименования. Ho - норма обслуживания данной модели оборудования для всех станков, выбирается по общемашиностроительным нормам.

Рн = 2

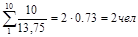

Число контролеров-приемщиков участка определяется по формуле:

Рк =

где Ря - явочная численность производственных рабочих; Рск - количество рабочих, осуществляющих самоконтроль; Нок - норма обслуживания для контролеров-приемщиков.

Рк =

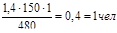

Количество транспортных рабочих участка, необходимых для доставки грузов на рабочие места и вывозки стружки:

Рт =

где Нвр - время на погрузку и перемещение 1 тонны, ч, для отдельных видов грузов. Gгр - масса груза, перевозимого за смену, т.

Рт =

Планово-экономические расчеты проектируемого участка.

Потребность в основных материалах на выпуск продукции проектируемого участка определяется исходя из плановых норм расхода на единицу продукции и запланированного объема выпуска изделий.

Расчет потребности в основных материалах производится по каждому их виду, марке и размеру для всей номенклатуры выпускаемых изделий.

Зм =

где n - количество изделий;

Gmi - черновая масса заготовки или норма расхода материала на одно изделие, кг;

Goi - масса реализуемых отходов материала на одно изделие, кг;

Цmi - цена весовой единицы данного материала, руб;

Цoi - цена весовой единицы отходов по данным предприятия, руб;

Nгi - годовой объем выпуска определенного вида изделий, шт.

Зм 1=

Зм 2=

Зм 3=

Зм 4=

Зм 5=

Зм 6=

Зм 7=

Зм 8=

Зм 9=

Зм 10=

Зм 11=

Зм 12=

Зм 13=

Зм 14=

При планировании потребности в основных материалах необходимо также определить коэффициент использования материала по основному виду изделий:

Ки =

где Gд - чистовая масса детали, кг;

Gз - черновая масса заготовки, кг.

Ки1 =

Ки 2=

Ки 3=

Ки 4=

Ки 5=

Ки 6=

Ки 7=

Ки 8=

Ки 9=

Ки 10=

Ки 11=

Ки 12=

Ки 13=

Ки 14=

Таблица 15

Потребность основных материалов

| Наименование детали | Род или марка материала | Норма расхода на 1 деталь, кг | Объем выпуска деталей, шт. | Общая потребность в материалах на программу, кг. | Цена материала за 1 кг, руб. | Стоимость материала на программу, руб. | Стоимость отходов, руб. | Стоимость материалов за вычетом отходов, руб |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| ТМ966.2120-57 Корпус | Сталь 30ХГСА | 7,15 | 60 | 429 | 51 | 21879 | 3,5 | 20564,4 |

| 5П73-2М.0421-50 Корпус | Сталь 30ХГСА | 15,2 | 60 | 912 | 51 | 46521 | 3,5 | 45198 |

| Б.80.56.10 СБ - Э букса | Сталь 40Х | 4,3 | 2000 | 8600 | 43,9 | 377540 | 3,0 | 372050 |

| П.80.56.50 СБ - Э поршень | Сталь 40Х | 5,25 | 2000 | 10500 | 43,9 | 460950 | 3,0 | 456042 |

| ТМ966.2120-35 Крышка | Сталь 30ХГСА | 12,8 | 60 | 768 | 51 | 235008 | 3,5 | 234063 |

| TM966.2120-12 Корпус | Сталь 30ХГСА | 16,5 | 60 | 990 | 51 | 39168 | 3,5 | 38223 |

| 74.01.4103.010 шток | Сталь 40Х | 18,6 | 800 | 14880 | 43,9 | 653232 | 3,0 | 643392 |

| 74.00.4203.404 шток | Сталь 40Х | 17,82 | 800 | 14256 | 43,9 | 625838,4 | 3,0 | 612398,4 |

| 74.00.4107.110 цилиндр | Сталь 40Х | 10,23 | 800 | 8184 | 43,9 | 359277,6 | 3,0 | 354045,6 |

| 5П73-2М.0420.78 Втулка | Сталь 30ХГСА | 14,4 | 60 | 864 | 51 | 44064 | 3,5 | 42657 |

| А50 М24.00.011 цилиндр | Сталь 40Х | 9,7 | 720 | 6984 | 43,9 | 306597,6 | 3,0 | 302558,4 |

| А50 М24.00.15А шток | Сталь 40Х | 11,4 | 720 | 8208 | 43,9 | 360331,2 | 3,0 | 352555,2 |

| А60.80.58.01.040 шток | Сталь 40Х | 11,7 | 720 | 8424 | 43,9 | 369813,6 | 3,0 | 361605,6 |

| IF 300.100.20.000 СБ шток | Сталь 40Х | 8,3 | 720 | 5976 | 43,9 | 262346,4 | 3,0 | 259322,4 |

| КС 4572.31.200. М2.000 цилиндр | Сталь 40Х | 14,6 | 720 | 10512 | 43,9 | 461476,8 | 3,0 | 455385,6 |

| РСМ10.09.02.120 СБ цилиндр | Сталь 40Х | 4,5 | 1500 | 6750 | 43,9 | 296325 | 3,0 | 292005 |

| Итого | 201805,6 | 4920369 | 4842066 |

Планирование фонда заработной платы.

Фонд заработной платы разделяется на часовой, дневной и месячный или годовой. В основе всех этих фондов лежит прямой фонд заработной платы, включающий оплату труда сдельщиков по расценкам и повременщиков по тарифу.

В проекте прямой фонд заработной платы основных рабочих участка может быть рассчитан и укрупнено по суммарной трудоемкости планируемой производственной программы по изготовлению всей номенклатуры на участке:

Фпр =

где Чср - средняя часовая тарифная ставка основных рабочих данного участка, руб

Фпр =

Среднемесячная заработная плата одного рабочего в рублях определяется делением месячного (годового) фонда зарплаты на списочное число рабочих:

Зср = Фг/12Рсп,

где Фг - годовой фонд заработной платы;

Зср = 2648400 / 12 · 20 = 11035 руб.

Планирование себестоимости, цены, прибыли и рентабельности

При планировании себестоимости определяют издержки производства не только в целом на предстоящий период, но и на единицу продукции. Метод установления себестоимости единицы продукции называется калькуляцией.

Полная (плановая) себестоимость единицы продукции определяется по формуле:

где М - затраты на сырье и основные материалы;

Зо - основная заработная плата;

К1 - косвенные затраты цеха %, К1 = 530%;

К2 - общезаводские расходы %, К2 = 250%;

Зд - дополнительная заработная плата;

- начисления по социальному страхованию 26 %;

- начисления по социальному страхованию 26 %;

- дополнительная заработная плата основных рабочих.

- дополнительная заработная плата основных рабочих.

Завершающим этапом экономического обоснования оптимального варианта технологического процесса является использования метода приведенных затрат.

Зо = 73,37 руб.

Зд = 0,05 · Зо = 0,05 · 73,37 = 3,67 руб.

М = 20564,4/ 60 = 342,74

Планируемая прибыль от реализации изделий рассчитывается как разность межу оптовой ценой и полной себестоимостью:

П =

где Цо - оптовая цена предприятия изделия принимается по заводским данным или находится по формуле:

Цо =

где Р - рентабельность данного изделия, принимается равной 15-40%

Цо =

П =

Общая рентабельность производства в процентах определяется:

Ро =

где  - среднегодовая стоимость основных производственных фондов;

- среднегодовая стоимость основных производственных фондов;

- нормируемые оборотные средства.

- нормируемые оборотные средства.

Ро =

Окончательно вопрос о внедрении новой технологии и организации производства решается после определения срока окупаемости капитальных затрат. В общем виде он представляет собой отношение величины капитальных вложений к полученной экономии:

Дата: 2019-07-30, просмотров: 347.