В соответствии с международными стандартами все затраты целесообразно обобщать и группировать по трем направлениям деятельности:

1.для калькулирования СС оценки запасов и незавершенного производства и определения прибыли

2.для принятия управленческих решений, планирования и прогнозирования

3. для осуществления контроля и регулирования.

К 1: IV) по связи затрат с технологическим процессом:

А) основные

Б) накладные

А) затраты всех видов ресурсов, которые связаны с выпуском продукции.

Б) Делятся на 2 группы:

Б1) Общехозяйственные

Расходы на административное управление, расходы по техническому и производственному управлению на подготовку, набор, отбор персонала, оплату услуг сторонним организациям, ремонт зданий и сооружений, налоги и сборы.

Б2) Общепроизводственные

· Это затраты на содержание и эксплуатацию оборудования (амортизация оборудования и транспортных средств, уход и ремонт, энергозатраты, услуги вспомогательных производств, зарплата, износ)

· Общецеховые затраты на производственное управление, подготовку и организацию производства, амортизация зданий и сооружений

К 1: V) сфера возникновения затрат. Все затраты делятся на:

А) отражают расходы, связанные с производством

Б) затраты, формируемые в процессе реализации

Вопрос 30. Классификации затрат для планирования, прогнозирования, принятия решений. Классификации для контроля и регулирования

Ко 2): I) с точки зрения степени охвата плана затраты принято делить на:

А) планируемые (составляют основу плановой, нормативной и других калькуляций, составляемых заранее, не планируются недостатки и порча сырья, материалов и других продуктов при хранении, потери от простоев и другие расходы, вызванные недостатками в технологии и организации производства)

Б) непланируемые (отражаются в фактической калькуляции)

II) по отношению к объему производства выделяют:

А) переменные

Б) постоянные

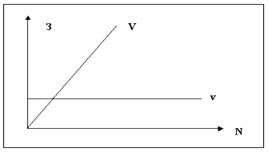

А) возрастают или уменьшаются пропорционально объему производства продукции, т.е. зависят от деловой активности организации. Характеризуют стоимость собственного продукта, все остальные затраты – стоимость предприятия. Постоянны на единицу. Переменные суммарные затраты имеют линейную зависимость от объемов производства:

З – переменные затраты

V – суммарные переменные затраты (совокупные)

v – переменные затраты на единицу

N – объем производства.

Переменные затраты могут носить:

· производственный характер (это прямые материальные, трудовые, вспомогательные материалы, полуфабрикаты)

· непроизводственный характер (расходы на упаковку, транспортные расходы, комиссионные вознаграждения и т.д.)

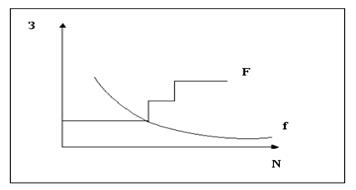

Б)Затраты, которые остаются практически неизменными в течении отчетного года. Это расходы на рекламу, арендную плату, амортизация основных средств нематериальных активов. Постоянные суммарные затраты не изменяются под влиянием изменения объемов производства. Постоянные на единицу – наоборот.

F – суммарные постоянные затраты

f – постоянные затраты на единицу

В реальной жизни редко можно встретить затраты, которые являются исключительно постоянными или переменными, поэтому затраты подразделяют на условно-постоянные и условно-переменные.

III) При выработке определенных решений целесообразно выделять затраты принимаемые и непринимаемые в расчет при оценках. При принятии управленческих решений из рассмотрения необходимо исключать безвозвратные затраты, потребность в которых уже отпала и они не могут быть изменены в будущем.

К 3): Затраты:

А) Регулируемые (являются затраты, зависящие от деятельности предприятия и за эффективность расходования которых несет ответственность руководитель)

Б) Нерегулируемые (это все другие затраты)

Являются затраты, зависящие от деятельности предприятия и за эффективность расходования которых несет ответственность руководитель

Дата: 2019-07-24, просмотров: 284.