Определим фактические показатели затрат на оплату труда, общепроизводственные и общехозяйственные расходы в результате осуществления на предприятии мероприятий инновационного характера:

заработная плата основных рабочих увеличилась на 6%;

заработная плата вспомогательных рабочих выросла на 7 %;

общепроизводственные расходы снизились на 2 %.

1. Фактическая заработная плата основных рабочих составит:

² основная 53723,13+53723,13*0,06=56946,52 грн.;

² дополнительная 1826,58+1826,58*0,06=1936,17 грн.;

2. Заработная плата вспомогательных рабочих составит:

² основная 33320,54*1,07=35652,98 грн.;

² дополнительная 1132,9*1,07=1212,20 грн.;

3. Всего ЗП составит:

² основная: 56946,52 +35652,98=92599,5

² дополнит: 1936,17 +1212,20=3148,38

4. Общепроизводственные расходы составят: 93032,16– 93032,16*0,02= 91171,52 грн.;

5. Общехозяйственные расходы составят 16,4% от материал. затрат: 484978,32*0,164=79536,44

I. Расчет затрат для напитка "Вини Пух"

1. Основная заработная плата основных рабочих

56946,52:1137240 = 0,05 грн. (на единицу)

0,05*587340 = 29410,65 грн. (на объем)

2. Дополнительная заработная плата основных рабочих:

1936,17: 1137240 =0,0017 грн. (на единицу)

0,0017*587340=999,96 грн. (на объем)

3. Основная заработная плата вспомогательных рабочих:

35652,98: 1137240 =0,0314 грн. (на единицу)

0,0314*587340=18413,37 грн. (на объем)

4. Дополнительная заработная плата вспомогательных рабочих:

1212,20: 1137240 =0,0011 грн. (на единицу)

0,0011*587340=626,05 грн. (на объем)

5. Отчисления на социальное страхование (38,2%) для основных рабочих:

(0,05 +0,0017)*0,382=0,0198 грн. (на единицу)

0,0198*587340=11616,85 грн.

6. Отчисления на соц. страхование для вспомогательных рабочих:

(0,0313 + 0,001)*0,382=0,0124 грн.

0,0124* 587340=7273,06 грн. (на единицу)

7. Общепроизводственные расходы на весь объем равны 91171,52 грн., а по напитку "Вини Пух":

91171,52: 1137240 =0,0802 грн. (на единицу)

0,0802*587340=47086,53 грн. (на объем).

8. Общехозяйственные расходы составляют:

79536,44: 1137240 =0,0699 грн. (на единицу)

0,0699*587340=41077,46 грн. (на объем)

II. Расчет затрат для напитка "Буратино" (аналогичен расчету для "Вини Пух").

1. Основная заработная плата основных рабочих: 27535,87 грн.

2. Дополнительная заработная плата основных рабочих: 936,21 грн.

3. Основная заработная плата вспомогательных рабочих: 17239,61 грн.

4. Дополнительная заработная плата вспомогательных рабочих: 586,15 грн.

5. Отчисления на социальное страхование для основных рабочих: 10876,34 грн.

6. Отчисления на соц. страхование для вспомогательных рабочих: 6809,44 грн.

7. Общепроизводственные расходы: 44084,99 грн.

8. Общехозяйственные расходы: 38458,92 грн.

Результаты расчета фактических затрат на оплату труда, общепроизводственные и общехозяйственные нужды представлены в таблице 12.

Таблица 12 Затраты на оплату труда, общепроизводственные и общехозяйственные нужды

| № п/п | Наименование статьи затрат | Изменение затрат, % | Фактические затраты, грн. | ||||

| «Вини Пух» | «Буратино» | Итого на программу | |||||

| на ед. | всего | на ед. | Всего | ||||

| 1.1 | Основная заработная плата | 104 | 0,0501 | 29410,65 | 0,0501 | 27535,87 | 56946,52 |

| 1.2 | Дополнительная заработная плата | 104 | 0,0017 | 999,96 | 0,0017 | 936,22 | 1936,17 |

| 1.3 | Отчисления на социальное страхование | 104 | 0,0198 | 11616,85 | 0,0198 | 10876,34 | 22493,19 |

| 2.1 | Основная зарплата вспомогат. рабочих | 103 | 0,0314 | 18413,37 | 0,0314 | 17239,61 | 35652,98 |

| 2.2 | Дополнит. зарплата вспомогат. рабочих | 103 | 0,0011 | 626,06 | 0,0011 | 586,15 | 1212,20 |

| 2.3 | Отчисления на социальное страхование | 103 | 0,0124 | 7273,06 | 0,0124 | 6809,44 | 14082,50 |

| 3. | Общепроизводственные расходы | 95 | 0,0802 | 47086,52 | 0,0802 | 44084,99 | 91171,52 |

| 4. | Общехозяйственные расходы | 100 | 0,0699 | 41077,46 | 0,0699 | 38458,98 | 79536,44 |

Расчёт фактических затрат на производство продукции

Фактические затраты на производство определим, используя данные таблиц 11 и 12, по следующей формуле:

ПЗ=МЗ+ОЗП+ДЗП+Ос.стр+РСЭО+ОПР+ОХР=484978,32+92599,50+3148,38+36575,69+

7618,19+91171,52+79536,44=79562,03

Внепроизводственные расходы составляют 12,7% от затрат на производство:

ВНЗф=79562,03*0,127=101044,76 грн.

Полная фактическая себестоимость товарной продукции:

ПСф=79562,03+101044,76=896672,79 грн.

Определим фактические затраты на производство 1 бутылки напитка:

Напиток «Вини Пух»

Напиток «Буратино»

5. Затраты на содержание и

эксплуатацию оборудования

КРСЭО=7618,19*0,5165/587340=0,0067

КРСЭО=7618,19*0,4835/549900=0,0067

В таблице 13 приведено сравнение плановых и фактических затрат на производство и определено отклонение от плана.

Таблица 13 Изменения затрат на производство продукции

| № | Статьи затрат | Затраты, грн. | Отклонение | |

| планируемые | фактические | |||

| 1. | Материальные затраты | 503161,22 | 484978,32 | -18182,90 |

| 2. | Основная заработная плата | 87043,67 | 92599,50 | 5555,83 |

| 3. | Дополнительная заработная плата | 2959,48 | 3148,38 | 188,90 |

| 4. | Отчисления на социальное страхование | 34381,20 | 36575,69 | 2194,48 |

| 5. | Затраты на содержание и эксплуатац. оборуд. | 7618,19 | 7618,19 | 0,00 |

| 6. | Общепроизводственные расходы | 93032,16 | 91171,52 | -1860,64 |

| 7. | Общехозяйственные расходы | 82518,44 | 79536,44 | -2982,00 |

| 8. | Всего затрат на производство | 810714,36 | 795628,03 | -15086,33 |

| 9. | Внепроизводственные затраты | 102960,72 | 95475,36 | -7485,36 |

| 10 | Полная себестоимость товарной продукции | 913675,09 | 891103,40 | -22571,69 |

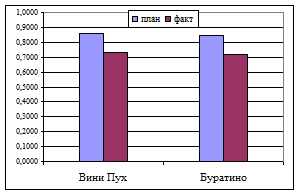

| 11 | Затраты на единицу продукции: | |||

| - напиток "Вини Пух" | 0,8601 | 0,7295 | -0,1305 | |

| - напиток "Буратино" | 0,8454 | 0,7148 | -0,1305 | |

В результате снижения материальных и общепроизводственных затрат, полная себестоимость всей товарной продукции уменьшилась на 18182,90 грн. Это подтверждается тем фактом, что затраты на единицу продукции уменьшились на 0,1305 грн.

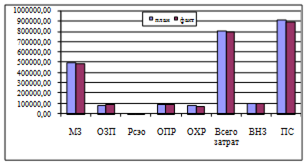

Для наглядности результаты расчета приведены на диаграмме 3.1.

|

|

Диаграмма 3.1. Сравнение плановых и фактических затрат на производство всей продукции

3.2 Расчет плановой и фактической прибыли от реализации продукции

Прибыль – эта та часть выручки, которая остается после возмещения всех затрат на производство и реализацию продукции.

Прибыль от реализации продукции – это основная составляющая валовой прибыли предприятия. Ее планирование осуществляется прямым и аналитическим методами. В связи с ограниченным ассортиментом продукции, в курсовой работе используется метод прямого счета. Фактическая прибыль от реализации определяется как разность между объемом реализованной продукции (без учета НДС и акцизного сбора) и ее полной себестоимостью по формуле:

SПi = SВi – SПСi,

где Пi, Вi, ПСi – соответственно прибыль от реализации, выручка, полная себестоимость i-го вида продукции.

Выручка от реализации рассчитывается по формуле:

Вi = Цоптi * Q(р)i,

где Цоптi, Q(р)i – соответственно оптовая цена предприятия (без НДС и акциза), плановый объем реализации i-го вида продукции.

| 1. Расчет фактической отпускной цены на калькуляционную единицу напитка "Вини Пух" | |||

| Фактическая прибыль (рентаб-ть 11%) составит: | Пф=0,7295*0,11 = | 0,08 | |

| Оптовая цена составит: | Цопт=0,7295+0,08 = | 0,81 | |

| НДС составляет 20% от оптовой цены: | НДС=0,81*0,2 = | 0,162 | |

| Фактическая цена | Цф=0,7295+0,0802+0,162 = | 0,972 | |

| 2. Расчет фактической отпускной цены на калькуляционную единицу напитка "Буратино" | |||

| Фактическая прибыль (рентаб-ть 11%) составит: | Пф=0,7148*0,11 = | 0,079 | |

| Оптовая цена составит: | Цопт=0,079+0,7148 = | 0,793 | |

| НДС составляет 20% от оптовой цены: | НДС=0,7931*0,2 = | 0,1596 | |

| Фактическая цена | Цф=0,7148+0,079+0,1596= | 0,952 | |

| 3. Выручка от реализации напитка "Вини Пух" | В1=0,810*587340 = | 475612,045 | |

| 4. Выручка от реализации "Буратино" | В2=0,793*549900 = | 436331,046 | |

| Итого выручка от реализации | В=475612,045+436331,046= | 911943,09 | |

| 5. Полная себестоимость напитка "Вини Пух" | ПС1=0,7295*587340 = | 428479,319 | |

| 6. Полная себестоимость напитка "Буратино" | ПС2=0,7148*549900 = | 393091,032 | |

| Итого полная себестоимость всей продукции | ПС=428479,319+393091,032= | 821570,352 | |

| 7. НДС на напиток "Вини Пух" | НДС1=475612,045*0,2 = | 95122,4089 | |

| 8. НДС на напиток "Буратино" | НДС2=436331,046*0,2 = | 87266,2091 | |

| Итого НДС составляет | НДС=95122,4089+87266,2091= | 182388,618 | |

| 9. Прибыль, от реализации напитка "Вини Пух" | П1=475612,045–428479,319= | 47132,725 | |

| 10. Прибыль, от реализации напитка "Буратино" | П2=436331,046–393091,032= | 43240,014 | |

| Итого прибыль по всему объему | П=47132,725+43240,014= | 90372,74 | |

Расчет плановой прибыли приведен в таблице 14, а фактической прибыли в таблице 15.

Таблица 14 Планирование прибыли от реализации

| № | Наименование продукта | Объем производства, шт. | Прибыль от реализации, гр. | |

| ед. продукции | всего объема | |||

| 1 | "Вини Пух" | 502000 | 0,0860 | 43172,00 |

| 2 | "Буратино" | 470000 | 0,0845 | 39715,00 |

| Итого: | 972000 | 82887,00 | ||

Таблица 15 Расчет фактической прибыли от реализации

| № | Наименование продукта | Объем реализации, шт | Цена, грн. | Выручка от реализации, грн. | Полная себестоимость, грн. | НДС, грн. | Прибыль, грн. |

| 1 | "Вини Пух" | 587340 | 0,972 | 475612,045 | 428479,319 | 95122,41 | 47132,73 |

| 2 | "Буратино" | 549900 | 0,952 | 436331,046 | 393091,032 | 87266,21 | 43240,01 |

| Итого: | 1137240 | 911943,09 | 821570,35 | 82388,62 | 90372,74 |

В табл. 16 сравниваются показатели плановой и фактической прибыли и качественно определяются факторы, вызвавшие установленные отклонения.

Таблица 16 Сравнение плановой и фактической прибыли

| № | Наименование продукта | Прибыль от реализации, грн. | Отклонение(+, -), грн. | |

| Плановая | фактическая | |||

| 1. | "Вини Пух" | 43174,95 | 47132,73 | +3957,78 |

| 2. | "Буратино" | 39732,47 | 43240,01 | +3507,54 |

| ИТОГО: | 82907,42 | 90372,74 | +7465,32 | |

В результате проведения мероприятий инновационного характера, была достигнута экономия материальных ресурсов на 22517,62 грн., что, в свою очередь, позволило снизить себестоимость выпускаемой продукции, увеличить объем производства на 972000 шт. и увеличить прибыль на 7465,32 грн.

Дата: 2019-07-24, просмотров: 305.