Содержание

Введение

2. Расчетно-аналитическая часть

2.1 Характеристика производственного процесса в цехе

2.2 Составление плановой сметы затрат на производство

2.2.1 Расчет материальных затрат на осуществление производственной программы предприятия

2.1.2 Составление отчета о движении материальных ресурсов предприятия

2.1.3 Расчет фонда заработной платы рабочих производственного участка

2.1.4 Расчет отчислений на обязательное социальное страхование

2.1.5 Расчет затрат на содержание и эксплуатацию оборудования предприятия

2.1.6 Определение общепроизводственных расходов предприятия

2.1.7 Составление сметы затрат на производство

2.1.8 Составление плановой калькуляции себестоимости продукции

3. Разработка и обоснование мероприятий по повышению эффективности деятельности предприятия

3.2 Определение фактических затрат на производство продукции

3.2.2 Расчет фактических затрат материальных ресурсов

3.2.3 Расчет фактических затрат на оплату труда, общепроизводственные и общехозяйственные нужды

3.2.4 Расчет фактических затрат на производство продукции

3.2 Расчет плановой и фактической прибыли от реализации продукции

3.3 Составление сводной сметы затрат на производство

Вывод

Введение

Организация производства — это процесс упорядочения, координации и механизации в пространстве и времени научно-исследовательских и проектно-конструкторских работ, освоения и изготовления продукции для удовлетворения потребностей потребителей и получения прибыли. Она рассматривает общие закономерности организации производственных систем, формы и методы осуществления производственных процессов изготовления конкурентоспособной продукции при рациональном использовании трудовых, материально-технических и финансовых ресурсов. Другими словами, организация производства — это координация и оптимизация во времени и пространстве всех материальных и трудовых элементов производства с целью достижения в определенные сроки самого эффективного результата.

Организация производства базируется на технологии производственных процессов, совокупности методов и средств, при которых осуществляется превращение материальных ресурсов, информации и других компонентов в конечный результат. Технология производственных процессов реализуется с помощью организации производства и фактически формирует основу производственной системы, охватывая динамику производственного процесса.

Курсовая работа – это самостоятельное учебно-научное исследование студента, которое выполняется по определенному учебному курсу или по определенным его разделам.

Курсовая работа по дисциплине «Экономика предприятия» помогает студенту систематизировать полученные теоретические знания и применить их для решения конкретных задач.

В данной курсовой работе мы составляем сметы затрат на производство, плановую калькуляцию себестоимости продукции, а также производим расчет фонда заработной платы и расчет отчислений на обязательное социальное страхование и многие другие расчеты.

Данная курсовая работа помогает видеть нам планируемый доход, расходы а фактические результаты доходов и затрат, а также разницу между планируемым и фактическим.

Расчетно-аналитическая часть

Таблица 4 Расчет амортизационных отчислений

| № | Наименование оборудования | Балансовая стоимость на начало года | Норма амортизации, % в год | Балансовая стоимость на начало планируемого периода | Сумма амортизационных отчислений в планируемом периоде |

| 1 | Сатуратор для газирования | 17486 | 6 | 18010,58 | 1080,63 |

| 2 | Разливочная машина | 13248 | 6 | 13645,44 | 818,73 |

| 3 | Машина для просвечивания бутылок | 1595 | 6 | 1642,85 | 98,57 |

| 4 | Устройство для закупорки бутылок | 2125 | 6 | 2188,75 | 131,33 |

| 5 | Устройство для наклеивания этикетки | 12630 | 6 | 13008,9 | 780,53 |

| ИТОГО: | 47084 | 48496,52 | 2909,79 |

2) Затраты на содержание и эксплуатацию оборудования определяются по формуле:

Рсэо=Б(а-1)*10%

1. Затраты на сатуратор для газирования: 17486*10%=1748,6

2. На разливочную машину: 13248*10%=1324,8

3. На машину для просвечивания бутылок: 1595*10%=159,5

4. На устройство для закупорки бутылок: 2125*10%=212,5

5. На устройство для наклеивания этикеток: 12630*10%=1263

6. Для всего оборудования:

7. 1748,6+1324,8+159,5+212,5+1263=4708,40

Таблица 5 Смета затрат на содержание и эксплуатацию оборудования, грн.

| № | Статья затрат | Сумма затрат |

| 1 | Сатуратор для газирования | 1748,6 |

| 2 | Разливочная машина | 1324,8 |

| 3 | Машина для просвечивания бутылок | 159,5 |

| 4 | Устройство для закупорки бутылок | 212,5 |

| 5 | Устройство для наклеивания этикетки | 1263 |

| 6 | ИТОГО: | 4708,40 |

8. Всего затрат: 2909,79+4708,40=7618,19

ИТОГО

Расход материалов сократился на 18182,90 грн.

Напиток «Вини Пух»

Напиток «Буратино»

5. Затраты на содержание и

эксплуатацию оборудования

КРСЭО=7618,19*0,5165/587340=0,0067

КРСЭО=7618,19*0,4835/549900=0,0067

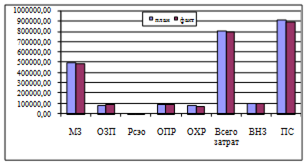

В таблице 13 приведено сравнение плановых и фактических затрат на производство и определено отклонение от плана.

Таблица 13 Изменения затрат на производство продукции

| № | Статьи затрат | Затраты, грн. | Отклонение | |

| планируемые | фактические | |||

| 1. | Материальные затраты | 503161,22 | 484978,32 | -18182,90 |

| 2. | Основная заработная плата | 87043,67 | 92599,50 | 5555,83 |

| 3. | Дополнительная заработная плата | 2959,48 | 3148,38 | 188,90 |

| 4. | Отчисления на социальное страхование | 34381,20 | 36575,69 | 2194,48 |

| 5. | Затраты на содержание и эксплуатац. оборуд. | 7618,19 | 7618,19 | 0,00 |

| 6. | Общепроизводственные расходы | 93032,16 | 91171,52 | -1860,64 |

| 7. | Общехозяйственные расходы | 82518,44 | 79536,44 | -2982,00 |

| 8. | Всего затрат на производство | 810714,36 | 795628,03 | -15086,33 |

| 9. | Внепроизводственные затраты | 102960,72 | 95475,36 | -7485,36 |

| 10 | Полная себестоимость товарной продукции | 913675,09 | 891103,40 | -22571,69 |

| 11 | Затраты на единицу продукции: | |||

| - напиток "Вини Пух" | 0,8601 | 0,7295 | -0,1305 | |

| - напиток "Буратино" | 0,8454 | 0,7148 | -0,1305 | |

В результате снижения материальных и общепроизводственных затрат, полная себестоимость всей товарной продукции уменьшилась на 18182,90 грн. Это подтверждается тем фактом, что затраты на единицу продукции уменьшились на 0,1305 грн.

Для наглядности результаты расчета приведены на диаграмме 3.1.

|

|

Диаграмма 3.1. Сравнение плановых и фактических затрат на производство всей продукции

3.2 Расчет плановой и фактической прибыли от реализации продукции

Прибыль – эта та часть выручки, которая остается после возмещения всех затрат на производство и реализацию продукции.

Прибыль от реализации продукции – это основная составляющая валовой прибыли предприятия. Ее планирование осуществляется прямым и аналитическим методами. В связи с ограниченным ассортиментом продукции, в курсовой работе используется метод прямого счета. Фактическая прибыль от реализации определяется как разность между объемом реализованной продукции (без учета НДС и акцизного сбора) и ее полной себестоимостью по формуле:

SПi = SВi – SПСi,

где Пi, Вi, ПСi – соответственно прибыль от реализации, выручка, полная себестоимость i-го вида продукции.

Выручка от реализации рассчитывается по формуле:

Вi = Цоптi * Q(р)i,

где Цоптi, Q(р)i – соответственно оптовая цена предприятия (без НДС и акциза), плановый объем реализации i-го вида продукции.

| 1. Расчет фактической отпускной цены на калькуляционную единицу напитка "Вини Пух" | |||

| Фактическая прибыль (рентаб-ть 11%) составит: | Пф=0,7295*0,11 = | 0,08 | |

| Оптовая цена составит: | Цопт=0,7295+0,08 = | 0,81 | |

| НДС составляет 20% от оптовой цены: | НДС=0,81*0,2 = | 0,162 | |

| Фактическая цена | Цф=0,7295+0,0802+0,162 = | 0,972 | |

| 2. Расчет фактической отпускной цены на калькуляционную единицу напитка "Буратино" | |||

| Фактическая прибыль (рентаб-ть 11%) составит: | Пф=0,7148*0,11 = | 0,079 | |

| Оптовая цена составит: | Цопт=0,079+0,7148 = | 0,793 | |

| НДС составляет 20% от оптовой цены: | НДС=0,7931*0,2 = | 0,1596 | |

| Фактическая цена | Цф=0,7148+0,079+0,1596= | 0,952 | |

| 3. Выручка от реализации напитка "Вини Пух" | В1=0,810*587340 = | 475612,045 | |

| 4. Выручка от реализации "Буратино" | В2=0,793*549900 = | 436331,046 | |

| Итого выручка от реализации | В=475612,045+436331,046= | 911943,09 | |

| 5. Полная себестоимость напитка "Вини Пух" | ПС1=0,7295*587340 = | 428479,319 | |

| 6. Полная себестоимость напитка "Буратино" | ПС2=0,7148*549900 = | 393091,032 | |

| Итого полная себестоимость всей продукции | ПС=428479,319+393091,032= | 821570,352 | |

| 7. НДС на напиток "Вини Пух" | НДС1=475612,045*0,2 = | 95122,4089 | |

| 8. НДС на напиток "Буратино" | НДС2=436331,046*0,2 = | 87266,2091 | |

| Итого НДС составляет | НДС=95122,4089+87266,2091= | 182388,618 | |

| 9. Прибыль, от реализации напитка "Вини Пух" | П1=475612,045–428479,319= | 47132,725 | |

| 10. Прибыль, от реализации напитка "Буратино" | П2=436331,046–393091,032= | 43240,014 | |

| Итого прибыль по всему объему | П=47132,725+43240,014= | 90372,74 | |

Расчет плановой прибыли приведен в таблице 14, а фактической прибыли в таблице 15.

Таблица 14 Планирование прибыли от реализации

| № | Наименование продукта | Объем производства, шт. | Прибыль от реализации, гр. | |

| ед. продукции | всего объема | |||

| 1 | "Вини Пух" | 502000 | 0,0860 | 43172,00 |

| 2 | "Буратино" | 470000 | 0,0845 | 39715,00 |

| Итого: | 972000 | 82887,00 | ||

Таблица 15 Расчет фактической прибыли от реализации

| № | Наименование продукта | Объем реализации, шт | Цена, грн. | Выручка от реализации, грн. | Полная себестоимость, грн. | НДС, грн. | Прибыль, грн. |

| 1 | "Вини Пух" | 587340 | 0,972 | 475612,045 | 428479,319 | 95122,41 | 47132,73 |

| 2 | "Буратино" | 549900 | 0,952 | 436331,046 | 393091,032 | 87266,21 | 43240,01 |

| Итого: | 1137240 | 911943,09 | 821570,35 | 82388,62 | 90372,74 |

В табл. 16 сравниваются показатели плановой и фактической прибыли и качественно определяются факторы, вызвавшие установленные отклонения.

Таблица 16 Сравнение плановой и фактической прибыли

| № | Наименование продукта | Прибыль от реализации, грн. | Отклонение(+, -), грн. | |

| Плановая | фактическая | |||

| 1. | "Вини Пух" | 43174,95 | 47132,73 | +3957,78 |

| 2. | "Буратино" | 39732,47 | 43240,01 | +3507,54 |

| ИТОГО: | 82907,42 | 90372,74 | +7465,32 | |

В результате проведения мероприятий инновационного характера, была достигнута экономия материальных ресурсов на 22517,62 грн., что, в свою очередь, позволило снизить себестоимость выпускаемой продукции, увеличить объем производства на 972000 шт. и увеличить прибыль на 7465,32 грн.

Выводы

В настоящей курсовой работе был осуществлен расчет экономических показателей деятельности производственного подразделения (цеха безалкогольных напитков) промышленного предприятия. В результате расчета были получены следующие данные:

² плановые затраты на производство продукции составляют 810714,36 грн.

² фактические затраты на производство 795628,03 грн.

² плановая себестоимость одной бутылки напитка "Вини Пух" равна 0,8601 грн, оптовая цена – 0,9461 грн. и отпускная цена – 1,1353 грн.

² плановая себестоимость одной бутылки напитка "Буратино" составляет 0,8454грн, оптовая цена – 0,9299 грн и отпускная цена – 1,1159 грн.

² фактическая себестоимость одной бутылки напитка "Вини Пух" – 0,7295 грн, оптовая цена – 0,81грн, отпускная – 0,9720 грн.

² фактическая себестоимость напитка "Буратино" – 0,7148 грн, оптовая цена – 0,793 грн, отпускная – 0,952 грн.

² плановая прибыль составляла 82907,42 грн, в то время как фактическая ожидается в размере 90372,74 грн.

Таким образом, проведенные мероприятия инновационного характера позволили снизить себестоимость выпускаемой продукции, повысить ее конкурентоспособность и рентабельность.

Содержание

Введение

2. Расчетно-аналитическая часть

2.1 Характеристика производственного процесса в цехе

2.2 Составление плановой сметы затрат на производство

2.2.1 Расчет материальных затрат на осуществление производственной программы предприятия

2.1.2 Составление отчета о движении материальных ресурсов предприятия

2.1.3 Расчет фонда заработной платы рабочих производственного участка

2.1.4 Расчет отчислений на обязательное социальное страхование

2.1.5 Расчет затрат на содержание и эксплуатацию оборудования предприятия

2.1.6 Определение общепроизводственных расходов предприятия

2.1.7 Составление сметы затрат на производство

2.1.8 Составление плановой калькуляции себестоимости продукции

3. Разработка и обоснование мероприятий по повышению эффективности деятельности предприятия

3.2 Определение фактических затрат на производство продукции

3.2.2 Расчет фактических затрат материальных ресурсов

3.2.3 Расчет фактических затрат на оплату труда, общепроизводственные и общехозяйственные нужды

3.2.4 Расчет фактических затрат на производство продукции

3.2 Расчет плановой и фактической прибыли от реализации продукции

3.3 Составление сводной сметы затрат на производство

Вывод

Введение

Организация производства — это процесс упорядочения, координации и механизации в пространстве и времени научно-исследовательских и проектно-конструкторских работ, освоения и изготовления продукции для удовлетворения потребностей потребителей и получения прибыли. Она рассматривает общие закономерности организации производственных систем, формы и методы осуществления производственных процессов изготовления конкурентоспособной продукции при рациональном использовании трудовых, материально-технических и финансовых ресурсов. Другими словами, организация производства — это координация и оптимизация во времени и пространстве всех материальных и трудовых элементов производства с целью достижения в определенные сроки самого эффективного результата.

Организация производства базируется на технологии производственных процессов, совокупности методов и средств, при которых осуществляется превращение материальных ресурсов, информации и других компонентов в конечный результат. Технология производственных процессов реализуется с помощью организации производства и фактически формирует основу производственной системы, охватывая динамику производственного процесса.

Курсовая работа – это самостоятельное учебно-научное исследование студента, которое выполняется по определенному учебному курсу или по определенным его разделам.

Курсовая работа по дисциплине «Экономика предприятия» помогает студенту систематизировать полученные теоретические знания и применить их для решения конкретных задач.

В данной курсовой работе мы составляем сметы затрат на производство, плановую калькуляцию себестоимости продукции, а также производим расчет фонда заработной платы и расчет отчислений на обязательное социальное страхование и многие другие расчеты.

Данная курсовая работа помогает видеть нам планируемый доход, расходы а фактические результаты доходов и затрат, а также разницу между планируемым и фактическим.

Расчетно-аналитическая часть

Дата: 2019-07-24, просмотров: 322.