Затраты на производство рассчитываются следующим образом:

1. Материальные затраты в основном производстве – 503161,22 грн.,

2. Основная заработная плата – 87043,67 грн.,

3. Дополнительная заработная плата – 2959,48 грн.,

4. Отчисления на страхование – 34381,20

5. Затраты на содержание и эксплуатацию оборудования – 7618,19 грн.

6. Общепроизводственные расходы составляют – 93032,16 грн.

7. Общехозяйственные затраты рассчитываются как 16,4% от материальных затрат: 503161,22*0,164=82518,44

8. Итого затраты на производство составляют, в грн.:

503161,22+87043,67+2959,48+34381,20+7618,19+

+93032,16+82518,44=810714,36

9. Внепроизводственные расходы рассчитываются как 12,7% от затрат на производство:

810714,36*0,127=102960,72 грн.

10. Полная себестоимость товарной продукции:

810714,36+102960,72 = 913675,09 грн.

Плановая сводная смета затрат на производство сведена и представлена в табл. 8.

Таблица 8 Сводная смета затрат на производство

| № | Содержание затрат | Сумма, грн. |

| 1 | Материальные затраты в основном производстве | 503161,22 |

| 2 | Основная заработная плата | 87043,67 |

| 3 | Дополнительная заработная плата | 2959,48 |

| 4 | Отчисления на соц. страхование | 34381,20 |

| 5 | Затраты на содержание и эксплуатацию оборудования | 7618,19 |

| 6 | Общепроизводственные расходы | 93032,16 |

| 7 | Общехозяйственные расходы | 82518,44 |

| 8 | Всего затрат на производство | 810714,36 |

| 9 | Внепроизводственные расходы | 102960,72 |

| 10. | Полная себестоимость товарной продукции | 913675,09 |

2.2.8 Составление плановой калькуляции себестоимости продукции

Плановая калькуляция представляет собой расчет плановой себестоимости единицы продукции, осуществленный по статьям затрат. При составлении плановой калькуляции определяется величина прямых и косвенных затрат на производство и сбыт единицы продукции в плановом периоде.

Прямые затраты рассчитываются методом прямого счета, косвенные затраты распределяются между отдельными видами продукции пропорционально следующим признакам:

ü расходы на содержание и эксплуатацию оборудования – пропорционально сумме основной заработной платы производственных рабочих;

ü общепроизводственные и общехозяйственные расходы – пропорционально сумме затрат на основную заработную плату производственных рабочих и расходов на содержание и эксплуатацию оборудования;

ü внепроизводственные затраты – пропорционально величине производственной себестоимости.

1. Расход сырья и материалов на производство 1 бутылки напитка "Вини Пух":

263022,76:502000=0,5239 грн.

2. Основная заработная плата на производство двух напитков равна 87043,67. Объем выработанной продукции составляет 972000 штук (бутылок), следовательно, основная заработная плата на 1 бутылку "Вини Пух" будет равна:

87043,67: 972000=0,0896

3. Дополнительная заработная плата рассчитывается умножением суммы основной заработной платы на среднюю норму дополнительной заработной платы, которая составляет 3,4% от ОЗП:

ДЗП=0,0896 * 0,034=0,003

4. Расчет отчислений на социальное страхование осуществляется путем умножения суммы статей "Основная заработная плата" и "Дополнительная заработная плата" на сумму начисляемых процентов – 38,2 %:

(0,0896 +0,003) * 0,382 = 0,0354

5. Расчет расходов на содержание и эксплуатацию оборудования осуществляем по формуле:

РСЭО=ЗП* Крсэо

где Крсэо – коэффициент расходов на содержание и эксплуатацию оборудования.

Заработная плата для производства напитка "Вини Пух" в общем объеме – 51,65%.

РСЭОпл составляют 7618,19.

Крсэо=7618,19*0,5165 / 502000=0,0078

РСЭО=0,0896 *0,0078=0,0007

6. Общехозяйственные расходы определяются по формуле:

ОХРпл=(ОЗПпл+РСЭОпл)*Кохр,

где Кохр – коэффициент общехозяйственных расходов. Кохр=16,4%

ОХРпл=(0,0896 +0,0007) *0,164=0,0148

7. Общепроизводственные расходы определяются следующим образом:

ОПР =93032,16; ЗП напитка "Вини Пух" в общем объеме составляет 51,65%

ОПРпл= 93032,16*0,5165/ 502000=0,0957

8. Производственная себестоимость равна сумме пунктов 1-7:

0,5239+0,0896+0,003+0,0354+0,0007+0,0148+0,0957=0,7631

9. Внепроизводственные затраты определяются по формуле:

ВНЗпл=ПРСпл*Квнз,

где ПРСпл – производственная себестоимость из плановой калькуляции;

Квнз - коэффициент внепроизводственных затрат, Квнз=12,7% .

ВНЗпл=0,7631*0,127=0,0969

10.Полная себестоимость равна сумме производственной себестоимости и внепроизводственных затрат

ПСпл=0,7631+0,0969=0,8601

11. Плановая прибыль на калькуляционную единицу рассчитывается по формуле:

Ппл=ПСпл*Р/100%,

где ПСпл – полная плановая себестоимость по калькуляции;

Р – планируемая рентабельность продукции = 10 %.

Ппл=0,8601*10%=0,086

12. Оптовая цена единицы продукции напитка "Вини Пух” будет равна:

Цопт(пл)=ПСпл+Ппл = 0,8601+0,086=0,9461

13. Налог на добавленную стоимость составляет 20% от оптовой цены, т. е.:

НДС=0,9461*0,2=0,1892

14. Планируемая отпускная цена определяется из условия:

Цотп=ПСпл+Ппл+НДС = 0,9461+0,1892+0,8602=1,1353

Результаты калькулирования плановой себестоимости по видам продукции приведены в таблице 9.

Таблица 9 Плановая калькуляция на напиток "Вини Пух"

(калькулятивная единица - бутылка)

| № | Наименование статей калькуляции | Сумма, грн. |

| 1. | Сырье и материалы | 0,5239 |

| 2. | Основная заработная плата | 0,0896 |

| 3. | Дополнительная заработная плата | 0,0030 |

| 4. | Отчисления на социальное страхование | 0,0354 |

| 5. | Затраты на содержание и эксплуатацию оборудования | 0,0007 |

| 6. | Общепроизводственные расходы | 0,0148 |

| 7. | Общехозяйственные расходы | 0,0957 |

| 8. | Производственная себестоимость | 0,7631 |

| 9. | Внепроизводственные затраты | 0,0969 |

| 10. | Полная себестоимость | 0,8601 |

| 11. | Прибыль | 0,0860 |

| 12. | Оптовая цена | 0,9461 |

| 13. | НДС | 0,1892 |

| 14. | Цена | 1,1353 |

Все расчеты для определения плановой калькуляции напитка «Буратино» производятся аналогично расчетам для напитка "Вини Пух”

1. Расход сырья и материалов на производство 1 бутылки напитка «Буратино»:

240138,46:470000=0,5109грн.

2. Основная заработная плата такая же, как для напитка "Вини Пух": 0,0896 грн.

3. Дополнительная заработная плата составляет 0,003 грн.

4. Отчисления на социальное страхование: 0,0354 грн.

5. Расходы на содержание и эксплуатацию определяем аналогично напитку «Вини Пух»:

ЗП напитка «Буратино» в общем объеме составляет – 48,35%

КРСЭО=7618,19*0,4835 / 470000=0,0078; РСЭО=0,0896 *0,0078=0,0009

6. Общехозяйственные расходы составляют 0,0148 грн.

7. Общепроизводственные расходы определяются следующим образом:

ОПРпл=93032,16*0,4835/ 470000=0,0957

8. Производственная себестоимость равна сумме пунктов 1-7:

ПРС = 0,5109+0,0896+0,003+0,0354+0,0007+0,0148+0,0957=0,7501

9. Внепроизводственные расходы составляют:

ВНЗпл=0, 7501*0,127=0,0953

10. Полная себестоимость равна:

ПСпл=0,7501+0,0953=0,8454

11. Плановая прибыль на калькуляционную единицу составит:

Ппл=0,8454*10%=0,0845

12. Оптовая цена единицы продукции напитка «Буратино» равна:

Цопт (пл)=0,8454+0,0845=0,9299

13. Налог на добавленную стоимость составляет 20% от оптовой цены, следовательно:

НДС=0,9299*0,2=0,1860

14. Планируемая отпускная цена напитка «Буратино» составляет:

Цотп = 0,8454+0,0845+0,1860 = 1,1159 грн.

Таблица 10 Плановая калькуляция на напиток "Буратино"

(калькулятивная единица – бутылка)

| № | Наименование статей калькуляции | Сумма, грн. |

| 1. | Сырье и материалы | 0,5109 |

| 2. | Основная заработная плата | 0,0896 |

| 3. | Дополнительная заработная плата | 0,0030 |

| 4. | Отчисления на социальное страхование | 0,0354 |

| 5. | Затраты на содержание и эксплуатацию оборудования | 0,0007 |

| 6. | Общепроизводственные расходы | 0,0148 |

| 7. | Общехозяйственные расходы | 0,0957 |

| 8. | Производственная себестоимость | 0,7501 |

| 9. | Внепроизводственные затраты | 0,0953 |

| 10. | Полная себестоимость | 0,8454 |

| 11. | Прибыль | 0,0845 |

| 12. | Оптовая цена | 0,9299 |

| 13. | НДС | 0,1860 |

| 14. | Цена | 1,1159 |

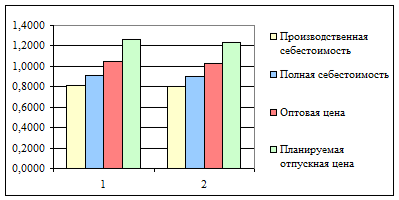

Результаты плановой калькуляции на производство единицы продукции по двум видам напитков для наглядности представлены на диаграмме 2.1.

Диаграмма 2.1. Плановая калькуляция на производство единицы продукции по двум напиткам

Дата: 2019-07-24, просмотров: 356.