Основную часть прибыли предприятие получает от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы.

Согласно традиционной модели, используемой на большинстве российских предприятий, прибыль от реализации продукции зависит от четырех факторов первого уровня соподчиненности:

Объем реализации продукции (VPП) может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли;

Структура товарной продукции (УД i) может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет и, наоборот;

Себестоимость продукции (С i) и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот;

Изменение уровня среднереализационных цен (Ц i) и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает, и наоборот.

Расчет влияния этих факторов на сумму прибыли на основе традиционного подхода можно определить, используя данные таблицы 2. При этом необходимо отметить, что производство ФГУП "УЭХК" можно рассматривать как монономенклатурное, поэтому структура товарной продукции на величину прибыли в отчетном году не оказывает влияния.

Таблица 6 - Исходные данные для факторного анализа прибыли на основе традиционного подхода

| Показатель | Отчетный год | Отклонения | ||

| 2006 (план) | 2007 (факт) | ± | % | |

| Объем реализации продукции, шт. | 2710 | 2980 | 270 | +10 |

| Цена реализации, тыс. руб. | 1628 | 1693 | 65 | +4 |

| Себестоимость изделия, тыс. руб. | 1384 | 1439 | 55 | +4 |

| Прибыль, руб. | 661240 | 756920 | 95680 | +14,4 |

Расчет влияния факторов на изменение суммы прибыли по конкретному виду продукции произведем способом цепной подстановки:

Тогда

Факторный анализ прибыли от реализации, основанный на традиционном подходе, показал, что предприятие в 2007 году получило прибыли на 95680 т. руб. больше, чем в плановом. Это было достигнуто прежде всего за счет увеличения цены реализации единицы продукции на 65тыс. руб., в результате чего величина прибыли выросла на 193700 тыс. руб.; рост объема реализации продукции на 270 шт. повлек за собой прирост прибыли на 65880 тыс. руб.

Данная факторная модель наглядно отображает зависимость величины прибыли от изменения объемов реализации, уровня среднереализационной цены и себестоимости единицы продукции. Однако здесь не учитывается взаимосвязь объема производства (реализации) продукции и ее себестоимости. При увеличении объема производства (реализации) себестоимость единицы продукции снижается, так как обычно возрастает только сумма переменных расходов (сдельная зарплата производственных рабочих, сырье, материалы, технологическое топливо, электроэнергия), а сумма постоянных расходов (амортизация, аренда помещений, повременная оплата труда рабочих, зарплата и страхование административно-хозяйственного аппарата и т.п.) остается, как правило, без изменения. И наоборот, при спаде производства себестоимость изделий возрастает из-за того, что больше постоянных расходов приходится на единицу продукции. Для учета этой зависимости воспользуемся факторной моделью прибыли в системе "директ-костинг", которая позволит изучить зависимость прибыли от небольшого круга наиболее важных факторов и на основе этого управлять процессом формирования ее величины.

Использование системы "директ-костинг" на предприятии предполагает необходимость деления издержек по отношению к объему производства, т.е. на постоянные и переменные. Состав и структура затрат на производство и их структура в ценах соответствующих лет представлены в таблице 3.

Таблица 7 - Затраты на производство (без внутризаводского оборота)

|

Элементы затрат | 2006г. (план) | 2007г. (факт) | Отклонения | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| Сырье и основные материалы | 388072 | 72 | 442244 | 72,9 | 54172 | 1,1 |

| Покупные изделия и полуфабрикаты | 82093 | 15,2 | 89190 | 14,7 | 7097 | 8,6 |

| Вспомогательные материалы | 3385 | 0,6 | 4021 | 0,7 | 636 | 18,8 |

| Топливо | 1313 | 0,2 | 1237 | 0,2 | -76 | -5,8 |

| Энергия | 1313 | 0,2 | 3698 | 0,6 | 2385 | 181,6 |

| Заработная плата и отчисления на социальное страхование | 43982 | 8,2 | 46821 | 7,7 | 2839 | 6,5 |

| Амортизация основных фондов | 13309 | 2,5 | 13836 | 2,3 | 527 | 4,0 |

| Прочие расходы | 5361 | 1,1 | 5520 | 0,9 | 159 | 3,0 |

| ИТОГО в т. ч. переменные затраты постоянные затраты | 538828 170808 368020 | 100 90,2 9,8 | 606567 186287 420280 | 100 90,6 9,4 | 67739 15479 52260 | 1,1 9,1 1,1 |

Для анализа прибыли в системе "директ-костинг" воспользуемся факторной моделью (2), которая позволяет определить зависимость исследуемой величины от таких факторов, как объем реализации, цена единицы продукции, удельные переменные издержки и общие постоянные затраты. Исходные данные для факторного анализа прибыли представлены в таблице 8.

Таблица 4 - Данные для факторного анализа прибыли в системе "директ-костинг"

|

Показатель | 2006 год (план) | 2007 год (факт) | Отклонения | |

| ± | % | |||

| Объем реализации продукции, тыс. шт. | 2710 | 2980 | 270 | +10 |

| Цена реализации, руб. | 1628 | 1693 | 65 | +4 |

| Себестоимость изделия, руб. | 1384 | 1439 | 55 | +4 |

| в т. ч. удельные переменные расходы, руб. | 1248 | 1298 | 50 | +4 |

| Сумма постоянных затрат, руб. | 368020 | 420280 | 52260 | +14,2 |

| Прибыль, руб. | 661780 | 756820 | 95040 | +14,4 |

Расчет влияния факторов на изменение суммы прибыли по конкретному виду продукции произведем способом цепной подстановки:

1. Определим плановую прибыль предприятия:

2. Рассчитаем влияние изменения объема реализованной продукции на величину прибыли предприятия:

3. Определим прибыль при реализации продукции по фактическим ценам:

4. Рассчитаем влияние изменения переменных издержек, приходящихся на единицу реализованной продукции, на прибыль предприятия в отчетном году:

5. Определим фактическую прибыль, полученную предприятием в 2007 году:

Тогда

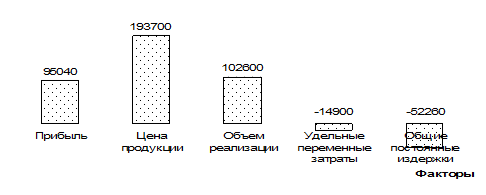

Факторный анализ прибыли по методике маржинального анализа (см. рисунок 10) показал, что величина прибыли, которую получило предприятие в 2007 году, составила 756920 тыс. руб., что на 95040 тыс. руб. больше, чем в предыдущем.

Рисунок 10 - Факторный анализ прибыли в системе "директ-костинг"

Рост прибыли, отраженный на рисунке 10, в большей мере был обеспечен увеличением объема реализованной продукции, что дало прирост прибыли на 102600 тыс. руб. Кроме того, увеличение объема производства и реализации привело к возникновению так называемого "эффекта масштаба производства", заключающегося в снижении величины постоянных затрат, приходящихся на единицу продукции, что также позитивно повлияло на рост прибыли в 2007 году. Увеличение общих постоянных издержек в абсолютном выражении оказало незначительное влияние на исследуемый показатель. Значительно больший отрицательный эффект характерен для удельных переменных затрат, рост которых повлек за собой снижение величины прибыли на 14900 тыс. руб. Этот фактор компенсируется ростом прибыли на 193700 тыс. руб. за счет увеличение цены реализации.

Из таблицы 5 видно, что полученные данные существенно отличаются от данных, полученных на основе факторного анализа прибыли по традиционной схеме. По методике маржинального анализа (вариант 2) прибыль более существенно зависит от объема продаж, так как этот фактор влияет одновременно и на себестоимость продукции. В результате роста объема реализации продукции предприятие получило прибыли больше не на 65880, а на 102600 тыс. руб. Из-за перевыполнении плана по общему объему реализации продукции меньше постоянных затрат приходится на одно изделие.

Таблица 5 - Сравнительный анализ результатов факторного анализа прибыли

|

Фактор | Вариант | |

| 1 (традиционный) | 2 ("директ-костинг") | |

| Объем реализации продукции | +65880 | +102600 |

| Цена на продукцию | +193700 | +1937000 |

| Себестоимость продукции | -163900 | -67160 |

| В том числе: переменные затраты постоянные затраты | 14900 52260 | |

Таким образом, сравнительный анализ познавательных свойств различных методик факторного анализа прибыли убеждает в преимуществе методики маржинального анализа, позволяющей исследовать и количественно измерить не только непосредственные, но и опосредованные связи и зависимости.

Дата: 2019-07-24, просмотров: 332.