Для определения результатов работы и контроля текущего состояния предприятия необходим технико-экономический анализ, который подразумевает анализ всех основных показателей работы предприятия. Технико-экономические показатели - это целый комплекс взаимосвязанных показателей, отражающих эффективность работы предприятия.

Деятельность ФГУП "УЭХК" выражается рядом технико-экономических показателей, изменение которых в течение всего отчетного периода позволяет сделать выводы об эффективности работы предприятия, о прослеживающихся положительных или отрицательных тенденциях, анализ которых даст возможность наметить мероприятия по улучшению работы организации по различным направлениям ее деятельности.

Технико-экономический анализ работы ФГУП "УЭХК" целесообразно начать с анализа количественных результатов его деятельности, т.е. с объема производства. Основными показателями производства являются показатели объема товарной и реализованной продукции, себестоимость выпуска данных видов продукции, а также удельные показатели (величина затрат на 1 руб. товарной и реализованной продукции). Проведем графический анализ их взаимосвязи.

Рисунок 1 - Динамика объемов товарной и реализованной продукции

Объем товарной продукции в первый год отчетного периода составляет 4411880 тыс. руб. Анализируя рисунок 1, необходимо отметить, что в 2006 году стоимость товарной продукции увеличилась, что составило прирост 14,36% к показателю предшествующего года, а в 2007 году наблюдается увеличение исследуемого показателя на 14,47%, что положительно характеризует производственную деятельность предприятия.

Сбытовая деятельность предприятия имеет положительную тенденцию роста. В основании этого лежит прослеживающаяся в отчетном периоде тенденция роста объема реализованной продукции. Так, в 2006 году ФГУП "УЭХК" реализовало продукции на 4743210 тыс. руб., что на 14,06% больше объема реализации в предыдущем периоде. В 2007 году темп роста данного показателя значительно увеличился до 26,96%. В конечном итоге в 2007 году объем продукции, реализованной предприятием, превысил объем производства и составил 6021840 тыс. руб., что стало возможным за счет реализации продукции предшествующих периодов.

Чтобы определить экономическую целесообразность наметившейся динамики роста объема производства и реализации, необходимо проанализировать их взаимосвязь с такими технико-экономическими показателями работы предприятия, как себестоимость и затраты на 1 руб. товарной и реализованной продукции. Графический анализ данных показателей за отчетный период представлен на рисунке 2.

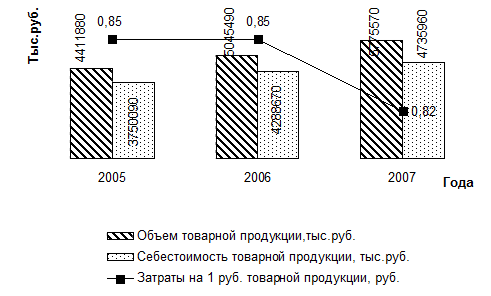

Рисунок 2 - Анализ затрат на 1 руб. товарной продукции

Себестоимость продукции является важнейшим показателем экономической эффективности ее производства, представляя собой текущие затраты предприятия на производство и реализацию продукции, выраженные в денежной форме.

Анализ себестоимости товарной продукции позволил выявить тенденцию увеличения ее размера. Так в 2006 году себестоимость товарной продукции составила 3750090 тыс. руб., что в абсолютном значении превышает данный показатель предшествующего года на 538580 тыс. руб. (прирост составил 14,36%). При этом объем товарной продукции увеличился только на 14,06%, что негативно отразится на величине прибыли. В 2007 году стоимость товарной продукции увеличилась на 26,96%, однако для ее себестоимости характерно снижение. Рост себестоимости объясняется необходимостью привлечения дополнительных материальных затрат на производство товарной продукции.

Затраты на 1 руб. произведенной продукции - важный обобщающий показатель, характеризующий уровень себестоимости продукции в целом по предприятию. На ФГУП "УЭХК" в 2005 году данный показатель установился на уровне 0,85 руб., что характеризует производство продукции как рентабельное. На следующий год уровень затрат на 1 руб. товарной продукции остался прежним, а в 2007 году наблюдается его снижение на 3 коп.

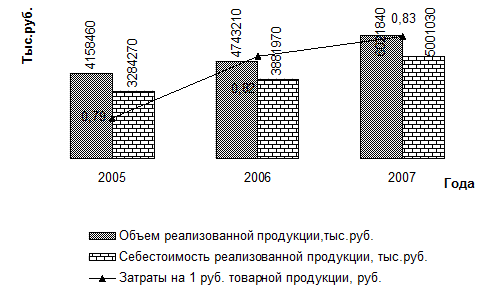

Не менее важен для оценки эффективности работы предприятия анализ себестоимости и затрат на 1 руб. реализованной продукции. Графический анализ данных показателей представлен на рисунке 3.

|

Рисунок 3 - Динамика затрат на 1 руб. реализованной продукции

Анализируя рисунок 3, можно отметить тенденцию ежегодного увеличения объема реализованной продукции. Этому благоприятствовало расширение производства, поиск новых потребителей и налаживание сбытовых связей с заказчиками. Так себестоимость реализации в 2006 году превысила показатель предыдущего года на 18,2% при приросте ее объемов всего на 14,06%. В результате этого затраты на 1 руб. реализованной продукции увеличились на 3,79% и составили 0,82 руб. В следующем году затратность реализованной продукции также имеет тенденцию к росту, хотя затраты на 1 руб. реализованной продукции увеличились на 1 коп.

Объем и себестоимость реализованной продукции лежат в основе расчета финансовых результатов деятельности предприятия, характеризующихся суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому при дальнейшем проведении технико-экономического анализа целесообразно обратить внимание на такие показатели эффективности работы ФГУП "УЭХК", как прибыль и рентабельность.

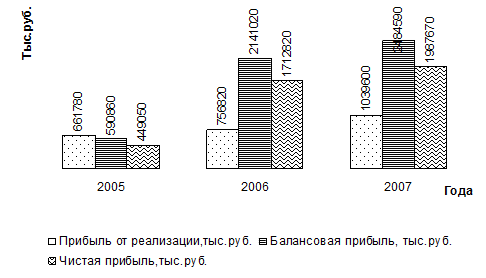

В процессе анализа прибыли на предприятии используются показатели прибыли от реализации продукции, балансовой прибыли (т.е. суммы прибыли от основной деятельности, от прочей реализации и внереализационных доходов) и чистой прибыли. Динамика этих показателей по годам отчетного периода представлена на рисунке 4.

|

Рисунок 4 - Динамика показателей прибыли предприятия

Анализируя абсолютные финансовые показатели, можно сделать вывод о том, что деятельность ФГУП "УЭХК" целесообразна, и предприятие находится в зоне прибыли. Однако следует отметить тенденцию увеличения эффективности организации, поскольку абсолютно все показатели прибыли увеличиваются, благодаря ежегодному увеличению объемов реализации, а также внереализационной деятельности Так в 2006 году отмечено увеличение величины прибыли от реализации продукции на 95340 тыс. руб., что составило к показателю предыдущего года 14,36%. Балансовая прибыль также увеличивается. В результате отмеченных тенденций в 2006 году ФГУП "УЭХК" получило чистой прибыли на 81,43% больше, чем в предыдущем. В 2007 году прибыль от реализации увеличиваются большими темпами 37,36%, а балансовая прибыль и 16,05%. Это свидетельствует о том, что предприятие осуществляет помимо основной деятельности внереализационную, которая значительно увеличива5ет балансовую прибыль.

Наряду с абсолютным финансовым показателем, т.е. прибылью, для технико-экономического анализа деятельности предприятия используется относительный показатель - рентабельность. Рентабельность - это относительный показатель, который характеризует уровень доходности бизнеса. Рентабельность производства представляет собой отношение прибыли от реализации к себестоимости реализованной продукции, т.е. данный показатель будет расти либо при росте прибыли от реализации, которая в свою очередь увеличивается с ростом выручки, либо при снижении затрат на реализованную продукцию.

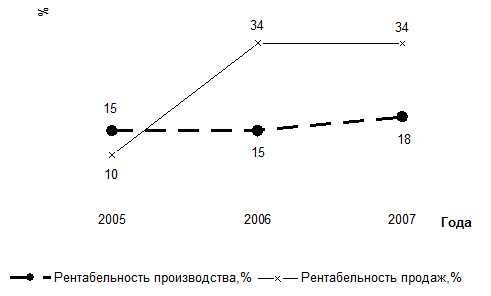

В рассмотренный период времени рентабельность производства имеет тенденцию увеличения (см. рисунок 5). В первый год отчетного периода данный показатель установился на уровне 15%, что характеризует получение 15 коп. прибыли с 1 руб. вложенных средств. В 2006 году рентабельность производства увеличилась до 34% вследствие увеличения прибыли от реализации продукции. В итоге к концу отчетного периода рентабельность производства остается на уровне том же уровне, что в 2,3 раза выше первоначального уровня.

Рисунок 5 - Динамика показателей рентабельности

Что касается рентабельности продаж, то в 2005 и 2006 годах она остается неизменной и равна 15%, а в 2007 году она увеличивается до 18%. Таким образом, можно сделать вывод, что эффективность деятельности все больше обеспечивается за счет не основной деятельности предприятия, а внереализационной.

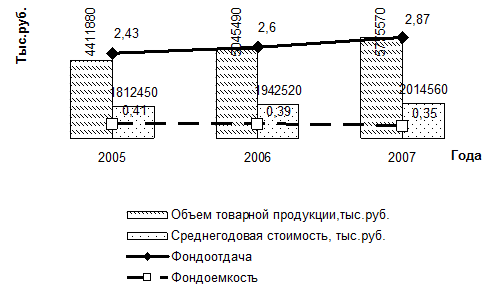

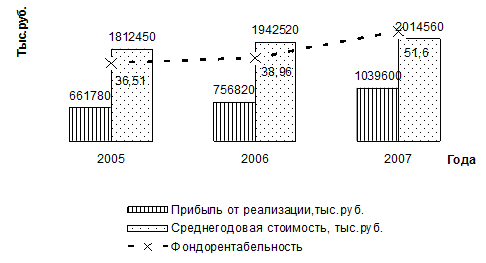

Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными средствами в необходимом количестве и ассортименте и эффективное их использование. Основные производственные фонды (ОПФ) являются материально-технической основой процесса производства на заводе. Динамика среднегодовой стоимости ОПФ и анализ основных показателей эффективности их использования в отчетном периоде представлены на рисунке 6.

Проанализировав динамику показателей ОПФ на ФГУП "УЭХК", необходимо отметить, что в отчетном периоде ОПФ характеризуются увеличением среднегодовой стоимости. Так в 2006 году прирост стоимости ОПФ составил 16%. Это в определенной степени позволило увеличить объем производства продукции, однако налицо опережение темпов роста объема товарной продукции над среднегодовой стоимостью ОПФ, что повлекло за собой увеличение фондоотдачи в 2006 году на 7%. Соответственно для показателя фондоемкости производимой продукции наметилась тенденция снижения на 0,02 руб. В 2007 году стоимость ОПФ продолжила свой рост на 3,7%. При этом наблюдается увеличение объемов производства, что свидетельствует о еще большем увеличении показателя фондоотдачи (темп увеличения составил 10,38% к величине предыдущего года). И хотя фондоемкость производства на конец отчетного периода находится на относительно невысоком уровне (0,35 руб.), можно сделать вывод о увеличении эффективности использования ОПФ.

|

Рисунок 6 - Анализ эффективности использования ОПФ

Наиболее обобщающим показателем эффективности использования основных средств является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции. Динамика показателя фондорентабельности представлена на рисунке 7.

Как видно из графика 7, в отчетном периоде наблюдается увеличение уровня фондорентабельности на предприятии. На начало отчетного периода рентабельность ОПФ составляла 36,51%; к концу 2006 года анализируемый показатель увеличился на 6,7%, в 2007 - стал равен 51,6%. Такая положительная ситуация стала следствием увеличения величины прибыли, полученной в рассматриваемом периоде за счет реализации продукции. Это свидетельствует о увеличивающейся эффективности использования основных средств в целом по предприятию, о переходе организации на выпуск более рентабельной продукции, что прямым образом отображается на финансовых результатах его деятельности.

Рисунок 7- Динамика фондорентабельности

Обобщающим показателем, характеризующим уровень обеспеченности предприятия основными средствами, является фондовооруженность. Показатель общей фондовооруженности труда рассчитывается отношением среднегодовой стоимости основных производственных средств к среднесписочной численности рабочих.

Рисунок 8 - Сравнительный анализ показателей производительности труда и фондовооруженности

Показатель фондовооруженности характеризует, сколько основных средств (в рублях) приходится на одного работающего. Анализируя показатели отчетного периода, можно сделать вывод о том, что обеспеченность предприятия основными фондами имеет положительную тенденцию. Об этом свидетельствует показатель фондовооруженности труда, выросший в 2006 году на 16,03%, что в абсолютном выражении составляет 19,62 тыс. руб. /чел. В 2007 году рост анализируемого показателя сохранил намеченную тенденцию, однако можно отметить снижение темпов данного процесса практически в два раза. Таким образом, к концу отчетного периода на каждого работника предприятия приходится 153,87 тыс. руб. основных средств.

Рост фондовооруженности труда в отчетном периоде можно рассматривать как положительную тенденцию, однако для того, чтобы определить эффективность использования основных производственных фондов предприятия необходимо сравнение показателей фондовооруженности персонала и производительности труда (см. рисунок 8). Как видно из графика, оснащенность персонала предприятия основными средствами возрастает относительно высокими темпами (в среднем на 12% ежегодно), однако это не способствует более быстрому росту производительности труда. В итоге темпы роста фондовооруженности труда значительно превосходят темпы роста его производительности.

Это характеризует неэффективное использование ОПФ на предприятии, выражением чего стало снижение фондоотдачи на 4,35% и 6,44% по годам отчетного периода.

Одним из важнейших факторов производства на любом предприятии является его персонал.

От обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, степень использования оборудования, машин и механизмов и как следствие - объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей.

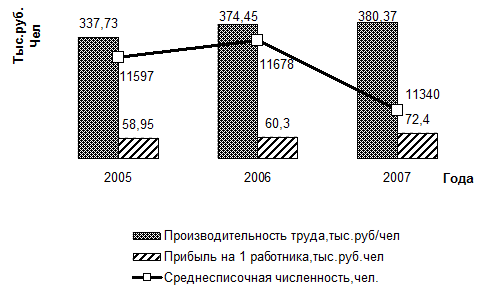

Большое значение для оценки эффективности использования трудовых ресурсов на предприятии в условиях рыночной экономики имеют показатели производительности труда и рентабельности персонала, который характеризует величину прибыли, приходящуюся на одного работника. Динамика показателей эффективности использования персонала представлена на рисунок 8.

Рисунок 8 - Динамика показателей производительности труда и рентабельности персонала

Проводя анализ трудовых ресурсов на предприятии, в первую очередь необходимо отметить, что численность персонала достаточно динамична. В 2006 году наблюдается ее незначительный рост, в результате которого количество работающих на ФГУП "УЭХК" возросло на 0,7%, что в абсолютном выражении составило 81 человек. Это позволило увеличить показатель производительности труда до 374,45 тыс. руб. /чел. При этом наблюдается увеличение такого показателя эффективности использования трудовых ресурсов, как прибыль на одного работника, который в 2006 году установился в пределах 60,3 тыс. руб., что на 2,3% выше показателя предыдущего года. В 2007 году отмечено сокращение среднесписочной численности персонала предприятия на 2,89%, хотя это не помешало увеличить производительность труда на предприятии на 1,58% по сравнению с предшествующим периодом.

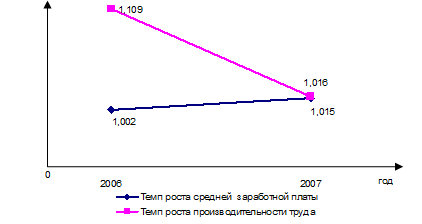

Анализ использования персонала, рост производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки повышения его оплаты. В связи с этим анализ расходования средств на оплату труда имеет исключительно большое значение. В данном процессе необходимо осуществлять постоянный контроль за использованием фонда оплаты труда (ФОТ), выявлять возможности его экономии за счет роста производительности труда. Большое значение при анализе использования ФОТ имеет изучение данных о среднем заработке работников и установление соответствия между темпами роста средней заработной платой и производительностью труда (см. рисунок 9).

Рисунок 9 - Динамика темпов роста средней заработной платы и производительности труда

Анализируя график 9, можно сделать вывод о соблюдении на предприятии принципа опережения темпов роста производительности труда над темпами роста его оплаты. Данный принцип очень важен для расширенного производства и получения необходимой прибыли и рентабельности. Так в 2006 году руководителям предприятия удалось увеличить производительность труда на 10,9%, повысив при этом среднемесячную заработную плату всего на 0,2%; однако этого оказалось достаточно для получения большей величины чистой прибыли. 2007 год характеризуется негативной тенденцией вышеперечисленных показателей: наблюдается рост величины средней заработной платы на 1,5% (по отношению к предыдущему году) при повышении производительности труда всего на 1,6%. Дальнейшее сохранение намеченных тенденций будет отражать неэффективность управления трудовыми ресурсами предприятия и приведет к перерасходу фонда заработной платы, повышению себестоимости продукции и к дальнейшему уменьшению суммы получаемой прибыли.

Дата: 2019-07-24, просмотров: 346.