Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на финансовых и валютных биржах и т.д.).

Прибыль - это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции. Только после продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между чистой выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и небюджетные фонды) и полной себестоимостью реализованной продукции. Поэтому чем больше величина прибыли, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли - одна из основных задач в любой сфере бизнеса. Большое значение в процессе управления финансовыми результатами отводится экономическому анализу.

В условиях развивающихся рыночных отношений эффективное управление производственной деятельностью предприятия все более зависит от уровня его информационного обеспечения. Существующая в настоящее время отечественная система бухгалтерского учета во многом еще остается учетом директивной экономики и выполняет функции расчета налогооблагаемой базы. До сих пор на наших предприятиях применяется затратный метод бухгалтерского учета, предусматривающий учет и исчисление полной фактической себестоимости единицы продукции (работ, услуг). Однако в последнее время все больший интерес проявляется к методике анализа прибыли, которая базируется на делении производственных и сбытовых затрат на переменные и постоянные и категории маржинального дохода. Такая методика широко применяется в странах с развитыми рыночными отношениями. Она позволяет изучить зависимость прибыли от небольшого круга наиболее важных факторов и на основе этого управлять процессом формирования ее величины. В отличие от методики анализа прибыли, которая применяется на отечественных предприятиях, она позволяет более полно учесть взаимосвязи между показателями и точнее измерить влияние факторов.

Исторически маржинальный подход стал использоваться в западных странах тогда, когда исчерпала себя модель экстенсивного развития производства и на ее смену пришла новая модель - модель интенсивного развития. Использование этой модели, в свою очередь, потребовало решения стратегических задач управления на основе четкого подразделения затрат на прямые и косвенные, основные и накладные, постоянные и переменные, производственные и периодические.

Следует иметь в виду, что появление "директ-костинга" имело чисто бухгалтерскую причину. Счетные работники пришли к выводу, что все затраты следует разделить на относящиеся к данному отчетному периоду (реализуемые в нем) и связанные с выработкой продукции (они относятся к тем отчетным периодам, когда произойдет реализация продукции). Первые получили название постоянных, вторые - переменных. Если этот подход правилен, то, естественно, в состав себестоимости можно и нужно включать только прямые затраты. Основным возражением против сказанного являлось то, что в этом случае оценка незавершенного производства в балансе оказывается заниженной, а расходы каждого отчетного периода - завышенными.

Значительное развитие система "директ-костинг" получила после второй мировой войны. Усиление контроля за производственными затратами стало стимулировать дальнейшие исследования в области себестоимости. При этом широкое распространение получили расчеты, связанные с нахождением точки критического объема производства. В результате этого в начале 50-х годов в США ряд компаний стали возвращаться к учету только прямых затрат, но теперь к ним, кроме материалов и заработной платы рабочих, стали относить еще и переменные накладные расходы.

В настоящее время "директ-костинг" широко распространен во всех экономически развитых странах. В Германии и Австрии данный метод получил наименование "учет частичных затрат" или "учет суммы покрытия", в Великобритании его называют "учетом маржинальных затрат", во Франции - "маржинальная бухгалтерия" или "маржинальный учет". Невзирая на то, что бухгалтерские стандарты не разрешают в полном объеме использовать систему "директ-костинг" для составления внешней отчетности и расчета налогов, данный метод в настоящее время находит все более широкое применение в отечественной бухгалтерской практике. Он применяется во внутреннем учете для проведения технико-экономического анализа и обоснования для принятия как перспективных, так и оперативных управленческих решений в области безубыточности производства, ценообразования и т.д.

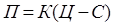

В нашей стране при анализе прибыли обычно используют следующая модель:

, (1)

, (1)

где П - сумма прибыли;

К - количество (масса) реализованной продукции;

Ц - цена реализации;

С - себестоимость единицы продукции.

При этом исходят из предположения, что все приведенные факторы изменяются сами по себе, независимо друг от друга. Прибыль изменяется прямо пропорционально объему реализации, если реализуется рентабельная продукция. Если продукция убыточна, то прибыль изменяется обратно пропорционально объему продаж.

Однако здесь не учитывается взаимосвязь объема производства (реализации) продукции и ее себестоимости. При увеличении объема производства (реализации) себестоимость единицы продукции снижается, так как обычно возрастает только сумма переменных расходов (сдельная зарплата производственных рабочих, сырье, материалы, технологическое топливо, электроэнергия), а сумма постоянных расходов (амортизация, аренда помещений, повременная оплата труда рабочих, зарплата и страхование административно-хозяйственного аппарата и др.) остается, как правило, без изменения. И наоборот, при спаде производства себестоимость изделий возрастает из-за того, что больше постоянных расходов приходится на единицу продукции.

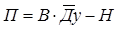

В зарубежных странах для обеспечения системного подхода при изучении факторов изменения прибыли и прогнозирования ее величины используют маржинальный анализ, в основе которого лежит маржинальный доход.

Маржинальный доход (МД) - это прибыль в сумме с постоянными затратами предприятия (Н):

МД= П + Н.

Отсюда П = МД - Н.

Сумму маржинального дохода можно в свою очередь представить в виде произведения количества проданной продукции (К) и ставки маржинального дохода на единицу продукции (Дс):

П = К х Дс - Н, Дс = Ц - V, П=К (Ц- V) - Н, (2)

где V - переменные затраты на единицу продукции.

Формула (2) используется для анализа прибыли от реализации одного вида продукции. Она позволяет определить изменение суммы прибыли за счет количества реализованной продукции, цены, уровня удельных переменных и суммы постоянных затрат. Расчет влияния факторов на изменение суммы прибыли можно произвести методами детерминированного факторного анализа, например, способом цепной подстановки.

Методика анализа прибыли усложняется в условиях многономенклатурного производства, когда кроме рассмотренных выше факторов необходимо учитывать еще и влияние структуры реализованной продукции. В зарубежных странах для изучения влияния факторов на изменение суммы прибыли при многономенклатурном производстве используется следующая модель:

, (3)

, (3)

где В - выручка;

Ду - средняя доля маржинального дохода в выручке;

Н - сумма постоянных расходов.

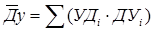

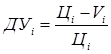

Средняя доля маржинального дохода в выручке в свою очередь зависит от удельного веса каждого вида продукции в общей сумме выручки и доли маржинального дохода в выручке по каждому изделию (отношение ставки маржинального дохода к цене):

, (4)

, (4)

где УД i - удельный вес каждого вида продукции в общей сумме выручки; ДУ i - доля маржинального дохода в выручке по каждому изделию.

, (5)

, (5)

где В i - выручка i-го вида реализованной продукции;

Вобщ - общая сумма выручки.

(6)

(6)

где Ц i - цена реализации единицы i-го вида продукции;

Vi - переменные затраты, приходящиеся на единицу i-го вида продукции.

Выручка также зависит от общего объема реализации продукции, ее структуры и отпускных цен:

(7)

(7)

Тогда факторная модель прибыли от реализации продукции будет иметь вид:

(8)

(8)

С помощью ее можно установить, как изменилась прибыль за счет количества (объема) реализованной продукции, ее структуры, отпускных цен, удельных переменных издержек и постоянных расходов предприятия.

Таким образом, система "директ-костинг" дает возможность установить связи и пропорции между затратами и объемами производства, получить информацию о прибыльности и убыточности производства в зависимости от его объема, прогнозировать поведение себестоимости в зависимости от объема или мощностей. Выделение суммы постоянных затрат в этой системе калькулирования позволяет показать влияние их величины на сумму прибыли, а изменение валовой маржи дает возможность выявить более рентабельные изделия и соответственно внести изменения в ассортимент выпускаемой продукции.

Другими словами, система "директ-костинг" позволяет определить изменение прибыли вследствие изменения переменных затрат, цен реализации, структуры выпускаемой продукции и, соответственно, на основе такого анализа принять комплекс необходимых в этих условиях стратегических мер по управлению предприятием.

Дата: 2019-07-24, просмотров: 312.