Згідно до П(С)БО 1 “Загальні вимоги до фінансової звітності” для досягнення якісних характеристик інформації, яка міститься в фінансовій звітності, під час її формування дотримуються ряду принципів:

1. Принцип автономності підприємства. Полягає в тому, що під час підготовки фінансової звітності кожне підприємство розглядається як юридична особа, що відокремлена від власників — фізичних осіб. Особисте майно та зобов'язання власників не повинні відображатись у фінансовій звітності підприємства. Тому в фінансовій звітності (зокрема, в балансі) передбачене відображення лише зобов'язань власників за внесками до капіталу та розподілу власникам (у вигляді відсотків, дивідендів, вилучення капіталу тощо).

2. Принцип безперервності. Означає, що підприємство не має ні наміру, ані потреби ліквідуватися або суттєво зменшувати масштаби своєї діяльності, і залишатиметься таким у подальшому (принаймні протягом наступного звітного періоду). За протилежних обставин, якщо події після дати балансу свідчать про наміри підприємства припинити свою діяльність або про неможливість її продовження, підприємство не може використовувати П(С)БО як основу для підготовки своїх фінансових звітів (п.18 П(С)БО 6).

3. Принцип періодичності. Припускає розподіл діяльності підприємства на певні періоди часу (звітні періоди) з метою складання фінансової звітності.

За П(С)БО 1 звітний період складає календарний рік. Проте для новоствореного підприємства або для підприємства, яке ліквідується, тривалість звітного періоду може бути іншою (схема 2.2.1.).

Передбачається також складання проміжної звітності (квартальної та місячної) наростаючим підсумком з початку року.

4. Принцип історичної собівартості. Під час визначення оцінки активів у балансі пріоритет надається їх історичній собівартості, яка складається з витрат на їх виробництво або придбання.

5. Принцип нарахування. Полягає в тому, що результати господарських операцій визнаються, коли вони відбуваються (а не тоді, коли отримуються або сплачуються грошові кошти), і відображаються в бухгалтерському обліку та фінансових звітах тих періодів, до яких вони відносяться. Завдяки цьому користувачі отримують інформацію не тільки про минулі операції, пов'язані з виплатою або отриманням грошових коштів, але й про зобов'язання сплатити грошові кошти в майбутньому та про ресурси, які мають надійти у майбутньому. Така інформація щодо минулих операцій є найбільш корисною для прийняття користувачами економічних рішень.

6. Принцип відповідності. Застосовується одночасно з принципом нарахування. За цим принципом витрати визнаються у звіті про фінансові результати на основі прямого зв'язку між ними та отриманими доходами.

7. Принцип послідовності. Щоб скласти фінансову звітність, керівництво підприємства формує облікову політику, тобто обирає принципи, методи і процедури обліку таким чином, щоб достовірно відобразити фінансове положення і результати діяльності підприємства та забезпечити порівнянність фінансових звітів. Надання користувачам інформації про політику бухгалтерського обліку, яку підприємство повинно використовувати постійно при складанні фінансових звітів, будь-яких змін у цій політиці та впливу таких змін на показники фінансових звітів є вимогою цього принципу. Дотримання цього принципу є передумовою порівнянності фінансових звітів, адже користувачі отримують можливість визначати відмінні риси різних політик бухгалтерського обліку щодо схожих операцій та інших подій, які використовуються одним і тим же підприємством або різними підприємствами протягом певних звітних періодів. За П(С)БО 1 підприємство буде висвітлювати свою облікову політику у примітках, описуючи принципи оцінки та методи обліку щодо окремих статей звітності.

8. Принцип обачності. Цілий ряд господарських операцій, таких як погашення сумнівної дебіторської заборгованості, визначення можливого строку корисного використання основних засобів тощо, супроводжуються певною невизначеністю та потребують професійного судження. Тому при складанні фінансових звітів слід застосовувати даний принцип, щоб активи або дохід не були завищені, а зобов'язання чи витрати — занижені. Якщо запаси підприємства на момент їх отримання відображаються в обліку за історичною собівартістю (застосовується принцип історичної собівартості), то під час складання балансу вони переоцінюються за нижчою з оцінок — історичною собівартістю або чистою вартістю реалізації. Тут перевага надається принципу обачності.

9. Принцип єдиного грошового вимірника передбачає вимірювання та узагальнення всіх операцій підприємства у його фінансовій звітності.

Під час складання фінансової звітності необхідно намагатися збалансувати усі перелічені принципи таким чином, щоб досягти якісних характеристик фінансової звітності.

Доходи і витрати відображають в бухгалтерському обліку та включають до Звіту про фінансові результати згідно з принципом нарахування й відповідності доходів і витрат. Принцип відповідності передбачає, що обов’язковою супровідною умовою одержання доходу є здійснення підприємством витрат на його отримання. Цей принцип забезпечує визначення фінансового результату звітного періоду (доходу) одночасно з витратами, які здійснено для отримання цих доходів. Наприклад, у момент реалізації одночасно відображають виручку від реалізації послуг (дохід) і списують собівартість цих послуг (витрати).

Однак не всі витрати можна безпосередньо пов’язати з певним доходом. У зв’язку з цим витрати, безпосередньо не пов’язані з певними доходами, відображають у звітному періоді, в якому вони виникли. Наприклад, нестачі та втрати від псування цінностей слід списати в тому звітному періоді, в якому їх було виявлено, оскільки такі витрати не мають прямого зв’язку з доходом.

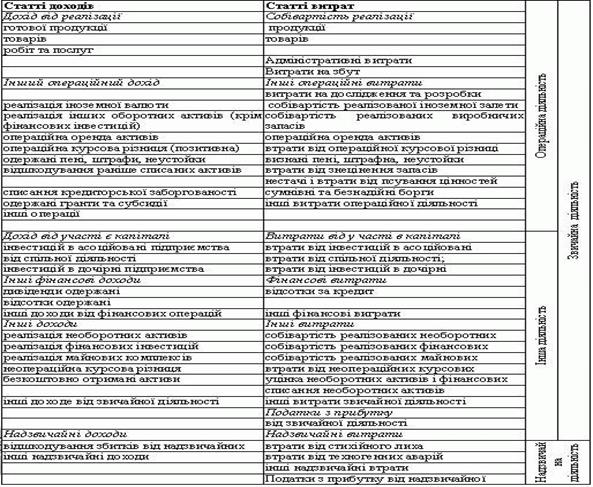

Відповідність доходів і витрат у Звіті про фінансові результати наведено в таблиці 2.2.1.

У бухгалтерському обліку та фінансовій звітності доходи й витрати відображаються в момент їхнього виникнення незалежно від дати надходження або сплати грошових коштів. Отже бухгалтерський облік ведуть, а звітність складають на основі облікового принципу нарахування: доходи відображають у бухгалтерському обліку і відповідно у фінансовій звітності за відвантаженням продукції (товарів), виконанням робіт, наданням

послуг незалежно від термінів одержання грошових коштів або їх еквівалентів від покупців (замовників).

Одержані передоплати (аванси) не визнаються доходами, а видані – витратами, оскільки не призводять до зміни власного капіталу підприємства.

Таким чином, фінансова звітність, складена згідно з принципом нарахування, інформує користувачів не лише про операції, що відбулися та супроводжувалися виплатою чи одержанням грошових коштів, а й про зобов’язання виплатити грошові кошти в майбутньому та про ресурси у грошовому вираженні, які будуть одержані в майбутньому.

Таблиця 2.2.1. Доходи та витрати підприємства відповідно до звіту про фінансові результати.

Безпосередньо процес підготовки та складання фінансової звітності на даному підприємстві складається з наступних етапів:

1. Закриття рахунків доходів та витрат та розрахунок чистого результату звітного періоду.

2. Виявлення залишків на балансових рахунках.

3. Підтвердження залишків на балансових рахунках (інвентаризація).

4. Внесення коригувань після інвентаризації.

5. Заповнення балансу.

6. Заповнення звіту про фінансові результати.

7. Розгляд та затвердження річної фінансової звітності.

8. Подання фінансової звітності.

Розглянемо детальніше зміст, склад та порядок заповнення окремих частин звітності досліджуваного підприємства.

Так як КП “Ринок Ново-Іванівський” є платником єдиного податку та являється суб’єктом малого підприємництва, то відповідно до П(С)БО25 “Фінансовий звіт малого підприємництва” (затвердженого наказом Міністерства фінансів України від 25.02.2000 року за № 39, зі змінами та доповненнями від 25.11.2002 року № 989), його фінансова звітність складається лише з таких форм звітності як баланс та звіт про фінансові результати, що входять до спрощеної форми фінансової звітності – Фінансового звіту суб’єкта малого підприємництва.

Баланс за формою №1-м в активі налічує 13 статей, а в пасиві – 15 статей. Це пов’язано з тим, що для суб’єктів малого підприємництва дозволяється об’єднувати облік розрахунків, додаткового капіталу, готової продукції на одному балансовому рахунку, показувати забезпечення, довгострокові зобов’язання в цілому.

Баланс суб’єкта малого підприємництва складається щоквартально і за рік в тисячах гривень з одним десятковим знаком і включає такі розділи та кількість статей, суми по яких включаються у валюту балансу (табл.2.2.2.):

Таблиця 2.2.2. Структура і обсяг статей балансу суб’єкта малого підприємництва

| Актив | Пасив |

| Розділ І. Необоротні активи (4 статті) Розділ ІІ. Оборотні активи (8 статей) Розділ ІІІ. Витрати майбутніх періодів (1 стаття) | Розділ І. Власний капітал (5 статей) Розділ ІІ. Забезпечення наступних витрат і цільове фінансування (1 стаття) Розділ ІІІ. Довгострокові зобов’язання (1 стаття) Розділ ІV. Поточні зобов’язання (7 статей) Розділ V. Доходи майбутніх періодів (1 стаття) |

| БАЛАНС | БАЛАНС |

Для підтвердження того, що підприємство є суб’єктом малого підприємництва, до обов’язкових реквізитів балансу відноситься середньооблікова чисельність працюючих.

Суб’єкти малого підприємництва середньооблікову чисельність працюючих визначають у порядку, встановленому Державним комітетом статистики України. Представництва іноземних суб’єктів господарської діяльності показники про середньооблікову чисельність не подають.

Правила оцінки активів, зобов’язань і власного капіталу для суб’єктів малого підприємництва залишаються такими ж, як і для усіх інших підприємств і регламентуються відповідними П(С)БО.

Звіт про фінансові результати суб'єктами малого підприємництва складається за ф.№ 2-М, який на відміну від ф.№ 2 має меншу кількість рядків у зв'язку з тим, що суб'єктам малого підприємництва дозволяється групувати окремі види доходів і витрат.

У статті "Дохід (виручка) від реалізації продукції (товарів, робіт, послуг)" (р.010) відображається загальний дохід (виручка) від реалізації продукції, товарів, робіт і послуг.

У статті "Непрямі податки та інші вирахування з доходу" (р.020) відображається сума податку на додану вартість, акцизного збору та інших вирахувань з доходу (надані знижки, вартість повернутих товарів та інші обов'язкові збори). Сума вираховується і тому записується в дужках..

Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) (р.030) визначається шляхом вирахування з доходу (виручки) від реалізації продукції (товарів, робіт, послуг) непрямих податків та інших вирахувань з доходу (р.010 - р.020).

У статті "Інші операційні доходи" (р.040) відображаються суми інших доходів від операційної діяльності підприємства, крім доходу (виручки) від реалізації продукції (товарів, робіт, послуг); дохід від операційної оренди активів; дохід від операційних курсових різниць; відшкодування раніше списаних активів; дохід від реалізації оборотних активів (крім фінансових інвестицій) тощо.

У статті “Інші звичайні доходи" (р.050) відображаються: дивіденди, відсотки, доходи від участі в капіталі та інші доходи, отримані від фінансових інвестицій; дохід від реалізації фінансових інвестицій. Необоротних активів і майнових комплексів; дохід від не операційних курсових різниць; інші доходи, які виникають у процесі звичайної діяльності, але не пов'язані з операційною діяльністю підприємства.

У статті “Надзвичайні доходи" (р.060) відображаються суми страхового відшкодування та покриття втрат від надзвичайних ситуацій за рахунок інших джерел; доходи або втрати від інших подій і операцій, які відповідають визначенню надзвичайних подій.

У статті “Збільшення (зменшення) залишків незавершеного виробництва і готової продукції" (р.080) подається збільшення або зменшення залишків незавершеного виробництва і готової продукції підприємства. Показник про зменшення залишків наводиться у дужках.

У рядках 090, 100, 110, 120 відображаються відповідно матеріальні затрати, витрати на оплату праці, відрахування на соціальні заходи та амортизація. Усі показники наводяться в дужках.

У статті "Інші операційні витрати" (р.130) відображаються: адміністративні витрати, витрати на збут; собівартість реалізованих оборотних активів (крім фінансових інвестицій); відрахування на створення резерву сумнівних боргів; списання безнадійних боргів; втрати від знецінення запасів; втрати від операційних курсових різниць; визнані економічні санкції; відрахування для забезпечення відшкодування наступних витрат; інші витрати, що пов'язані з операційною діяльністю підприємства (крім витрат, що включаються до собівартості продукції (товарів, робіт, послуг). Сума записується в дужках.

У цій статті також відображаються належна відповідно до чинного законодавства до сплати за звітний період сума єдиного податку, плата за спеціальний торговий патент і сума єдиного (фіксованого) податку з конкретизованими назвою та сумою кожного податку (плати) у р. 131.

У статті "Інші звичайні витрати" (р.150) відображаються: витрати на сплату процентів та інші витрати підприємства, пов'язані із залученням позикового капіталу; втрати від участі в капіталі; собівартість реалізації фінансових інвестицій, необоротних активів, майнових комплексів; втрати від не операційних курсових різниць; втрати від уцінки фінансових інвестицій та необоротних активів; інші витрати, які виникають у процесі звичайної діяльності (крім фінансових витрат), але не пов'язані з операційною діяльністю підприємства. Сума записується в дужках.

У статті "Надзвичайні витрати" (р.160) відображаються втрати від надзвичайних подій (стихійного лиха, пожеж, техногенних аварій тощо), включаючи затрати на запобігання виникненню втрат від стихійного лиха й техногенних аварій.

Суб'єкти малого підприємництва можуть усю суму витрат операційної діяльності з кредиту рахунків класу 8 "Витрати за елементами" списувати до дебету рахунку 79 "Фінансові результати". У таких випадках вартість залишку незавершеного виробництва і готової продукції визначається так:

• інвентаризацією на кінець звітного року (або кварталу) встановлюється залишок незавершеного виробництва, який оцінюється за прямими витратами на оплату праці з відображенням за дебетом рахунку 23 "Виробництво" і кредитом рахунку 79 "Фінансові результати";

• на підставі первинних документів, за якими оформляється рух (виготовлення, передача в місця зберігання, відпуск на сторону, реалізація) готової продукції, підприємство забезпечує кількісний (оперативний) облік виробленої, відпущеної, а також залишку готової продукції за центрами відповідальності. Залишок готової продукції, що встановлюється за даними кількісного (оперативного) обліку на дату балансу, оцінюється за справедливою вартістю (ціна реалізації за вирахуванням непрямих податків, витрат на збут і суми прибутку, виходячи з прибутку для конкретного виду готової продукції) і відображається в звітному місяці за дебетом рахунку 26 "Готова продукція" і кредитом рахунку 79 "Фінансові результати".

У статті "Податок на прибуток" (р.170) відображається сума податку на прибуток.

У статті "Чистий прибуток (збиток)" (р.180) відображається чистий прибуток або збиток - різниця між сумою чистого доходу (виручки) від реалізації продукції (товарів, робіт, послуг) і сумою всіх витрат. Сума всіх витрат збільшується на суму зменшення залишків незавершеного виробництва і готової продукції або зменшується на суму збільшення залишків незавершеного виробництва і готової продукції.

У зведених фінансових звітах показники чистого прибутку і збитку наводяться розгорнуто як сума відповідних показників юридичних осіб, фінансова звітність яких включена до зведеного фінансового звіту.

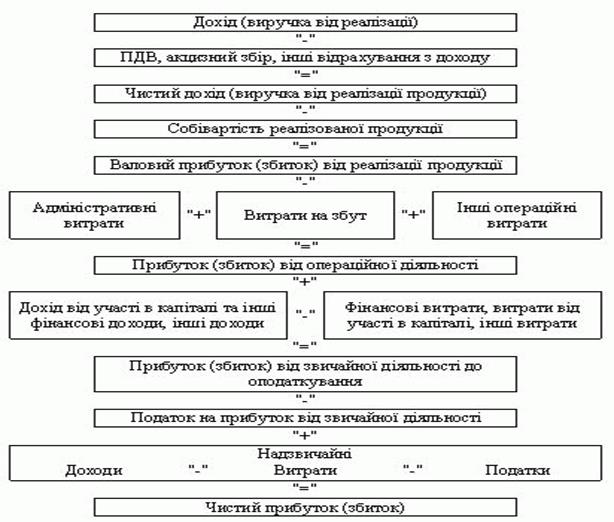

Послідовність формування чистого прибутку підприємства згідно з формою №2-м “Звіт про фінансові результати” наведена на схемі 2.2.2.

Схема 2.2.2. Послідовність формування чистого прибутку підприємства згідно з формою №2-м “Звіт про фінансові результати”

Таким чином, КП “Ринок Ново-Іванівській”, як суб’єкт малого підприємництва складає баланс та звіт про фінансові результати за скороченою формою, але з дотриманням принципів фінансової звітності і методів оцінки статей балансу та звіту про фінансові результати, визначених положеннями (стандартами) бухгалтерського обліку.

Окрім фінансової звітності, статистична звітність і спеціально організоване статистичне спостереження – одні з основних джерел інформації про діяльність підприємств, організацій та галузей народного господарства.

Враховуючи значний обсяг форм статистичної звітності розглянемо порядок складання окремих форм, що визначаються відповідно до галузі діяльності та застосовуються саме на досліджуваному підприємстві КП “Ринок Ново-Іванівський”, а також стосуються доходів та витрат даного підприємства:

1. Звіт про основні показники діяльності підприємства, форма №1 – підприємництво (коротка), подається не пізніше 20-го лютого.

Склад та структуру цього звіту доречно було б розглянути у табл. 2.2.3.

2. Звіт про обсяги реалізованих послуг, форма №1 – послуги –

місячна термінова.

Подають таку форму звітності юридичні особи всіх форм власності та їх відокремлені структурні підрозділи, для яких надання послуг є основним видом діяльності. Термін подання – на 7-й день після звітного періоду.

3. Звіт про наявність і використання торгової мережі на ринках та реалізацію сільськогосподарської продукції на них, форма №12 – торг –

річна.

Подається органу державної статистики за місцезнаходженням суб’єктами підприємницької діяльності усіх форм власності, які мають ринки до сьомого лютого наступного за звітним року.

Таблиця 2.2.3. Структура звіту про основні показники діяльності підприємства

В основному всі вище перелічені форми фінансової та статистичної звітності комунального підприємства “Ринок Ново-Іванівський” за 2001 - 2005 роки наведені в додатках.

Майже усі користувачі фінансових та статистичних звітів підприємств використовують їх для подальшого застосування до них методів фінансового аналізу з метою прийняття рішень по оптимізації своїх інтересів, прогнозування майбутнього стану, доходів, напрямів діяльності. Тому неможливо переоцінити значення повної та достовірної інформації про фінансовий стан та результати діяльності підприємства при вирішенні поточних та перспективних господарських проблем.

Дата: 2019-07-24, просмотров: 415.