Оцінка прибутковості господарювання підприємства зазвичай проводиться на основі аналізу доходів, витрат та фінансових результатів підприємства.

Основними завданнями аналізу доходів являються:

- перевірка ступеню виконання завдання з доходів як в цілому, так і в розрізі окремих їх видів;

- проаналізувати зміну показників доходу в динаміці;

- виявлення впливу об’єктивних та суб’єктивних факторів на суму та рівень доходу;

- узагальнення результатів аналізу, виявлення шляхів, резервів збільшення прибутковості господарювання.

Аналіз доходів включає оцінку доходів за видами діяльності та їх статтями, розрахунок абсолютного приросту та темпу росту доходів за ряд років; розрахунок впливу обсягу наданих послуг на зміну доходу від їх реалізації.

Для характеристики динаміки доходів від операційної діяльності комунального підприємства “Ринок Ново – Іванівський” за період з 2001 року по 2005 рік побудуємо таблицю 3.1.1

Згідно з проведених розрахунків в таблиці 3.1.1. можна зробити наступні висновки, що за період з 2001 по 2005 роки спостерігається позитивна тенденція до збільшення доходу (виручки) від реалізації продукції, товарів, робіт, послуг, який кожного року зростає приблизно на 1,5-2,5%.

Так, загалом дохід (виручка) від реалізації продукції, товарів, робіт, послуг у 2005 році порівняно з 2000 роком зріс на 798,7тис. грн або в 110 раз.

Також необхідно зазначити, що найбільшими темпами цей показник зростав у 2002 році, його темп росту склав 10,60%, а найменшими темпами ріс у 2005 році – 1,41%.

Таблиця 3.1.1 Динаміка чистих доходів від звичайної діяльності комунального підприємства “Ринок Ново – Іванівський” за 2001-2005 роки

| Роки | Дохід(виручка)від реалізації продукції, товарів, робіт, послуг, тис. грн | Чистий дохід від звичайної діяльності, тис. грн | ||||||||

| Сума, тис. грн | Абсолютний приріст, тис. грн | Темп росту, % | Сума, тис. грн | Абсолютний приріст, тис. грн | Темп росту, % | |||||

| до базового року | до попереднього року | до базового року | до попереднього року | до базового року | до попереднього року | до базового року | до попереднього року | |||

| 2001 | 7,3 | - | - | - | - | 5,4 | - | - | - | - |

| 2002 | 77,4 | 70,1 | 70,1 | 10,60 | 10,60 | 62,2 | 56,8 | 56,8 | 11,51 | 11,51 |

| 2003 | 195,2 | 187,9 | 117,8 | 26,74 | 2,52 | 142,7 | 137,3 | 80,5 | 26,42 | 2,29 |

| 2004 | 570,2 | 562,9 | 375,0 | 78,11 | 2,92 | 444,8 | 439,4 | 302,1 | 82,37 | 3,11 |

| 2005 | 805,1 | 798,7 | 234,9 | 110,29 | 1,41 | 706,3 | 700,9 | 261,5 | 130,80 | 1,59 |

Що ж стосується чистого доходу від звичайної діяльності, то даний показник за аналізований період мав теж мінливий характер: за 2001-2002 роки він збільшився на 56,8 тис грн, у 2003 році - на 80,5 тис. грн, в 2004 році - зріс на 302,1 тис. грн, в 2005 – на 261,5 тис. грн. Загалом чистий дохід від звичайної діяльності за період з 2001 по 2005 роки збільшився на 700,9 тис. грн чи майже в 131 раз.

Варто зауважити, що найбільший приріст чистого доходу від звичайної діяльності був отриманий у 2002 році – 11,51%, а найменший у 2003 році – 1,59%.

Динаміку зростання чистого доходу можна наглядно спостерігати на малюнку 3.1.1. Як бачимо на малюнку, доходи досліджуваного підприємства мають тенденцію до збільшення і зростають в певній закономірності.

Малюнок 3.1.1.

Співвідношення чистого доходу та доходу від реалізації відображено на малюнку 3.1.2., який дає змогу визначити, що це співвідношення має нестабільний характер. До 2004 року різниця між цими категоріями постійно зростала, а в 2005 році трохи зменшилась.

Малюнок 3.1.2.

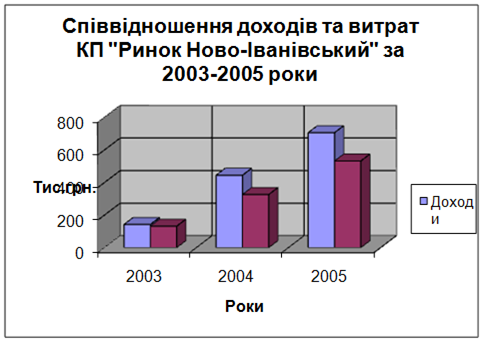

Як вже було сказано раніше, встановлення співвідношення доходів і витрат дає змогу визначити фінансовий результат підприємства. Згідно даних, відображених на малюнку 3.1.3., доходи комунального підприємства “Ринок Ново-Іванівський” за період з 2003 по 2005 роки з кожним роком все більше перевищували витрати діяльності, тобто це дає змогу стверджувати, що підприємство отримувало прибуток, який мав тенденцію до збільшення.

Малюнок 3.1.3.

Дата: 2019-07-24, просмотров: 428.