У розділі 1 "Загальні положення" Інструкції №291 визначено, що порядок ведення аналітичного обліку і кореспонденції рахунків, не приведений в Інструкції, встановлюється підприємством виходячи з норм самої Інструкції, положень (стандартів) бухгалтерського обліку, інших нормативно-правових актів по бухгалтерському обліку й управлінських потреб. З іншого боку, у тій же Інструкції сказано, що вона спрямована на забезпечення єдності відображення однорідних по змісту господарських операцій на відповідних синтетичних рахунках і субрахунках.

Між двома вищенаведеними нормами спостерігається відкрите протиріччя. Суть його полягає в наступному. Якщо бухгалтер буде вважати за необхідне, виходячи з управлінських потреб, зробити нетипову проводку (скажемо, списати витрати з рахунку 92 не на рахунок 79, а на рахунок 23), то він зможе це виправдати вищевказаною нормою Інструкції. Тоді не може бути і мови про забезпечення єдності відображення однорідних по змісту господарських операцій на рахунках бухгалтерського обліку.

Для бухгалтерів зазначена нестиковка може виступати виходом із багатьох нестандартних ситуацій. Наприклад, ті головні бухгалтери, які вважають, що нові норми стандарту обліку витрат на виробництво не відповідають практичним вимогам їх підприємств, зможуть послатися на управлінську потребу одержання даних про собівартість продукції саме в зручній для підприємства формі. Така ситуація може привести до того, що багато облікових працівників почнуть виявляти "творчий" підхід до відображення господарських операцій на рахунках бухгалтерського обліку.

Виходячи з вищевикладеного випливає, що розроблювачі Інструкції № 291 повинні внести до неї доробки, що стосуються усунення норм, що дають можливість суб'єктивного підходу до відображення господарських операцій на рахунках бухгалтерського обліку. Також варто внести в Інструкцію доробки, що стосуються можливості відображення господарських операцій на рахунках бухгалтерського обліку відповідно до їх економічної сутності й у повній відповідності нормам діючих облікових стандартів. Наявність невідповідностей та неточностей у чинній системі обліку фінансових результатів діяльності призводять до помилок в оцінках та відповідних прийнятих економічних рішеннях.

Як відомо, доходи і витрати підприємства, що формують фінансовий результат його діяльності знаходять своє відображення у фінансовій. звітності. Інформація фінансової звітності ґрунтується на даних аналітичного і синтетичного обліку. Ще до складання звітності в обліку повинні бути відображені усі операції щодо доходів і витрат, що мали місце на підприємстві за обліковий період.

Реєстрація і групування інформації стосовно доходів і витрат здійснюється у спеціальних бухгалтерських формах, які ще мають назву облікові регістри. Облікові регістри поділяються на аналітичні та синтетичні.

Залежно від того, які і скільки облікових регістрів використовується для ведення фінансового обліку і в якій послідовності виконуються записи в них, розрізняють декілька форм бухгалтерського обліку. В обліковій системі КП “Ринок Ново-Іванівський” застосовується меморіально-ордерна форма обліку. Суть її полягає в тому, що до групування однорідних операцій на рахунках (в книгах, відомостях тощо) вони відображаються в меморіальному ордері, де зазначається: короткий зміст операції, її сума і бухгалтерська проводка (кореспондуючі рахунки). Схема меморіально-ордерної форми обліку наведена нижче:

Схема 2.1.1. Схема документообігу підприємства.

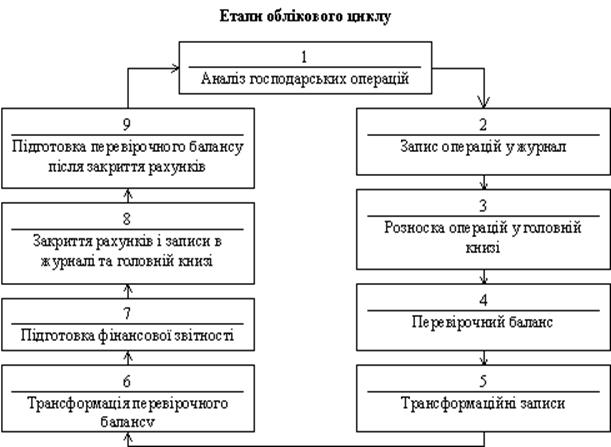

Щодо етапів облікового циклу, то їх можна розглянути на схемі 2.1.2

Схема 2.1.2. Етапи облікового циклу.

Відповідно до схеми, перший етап — бухгалтерський працівник (відповідальний виконавець), одержавши документ про виконання операції, перевіряє вірність її відображення в системі подвійного запису, тобто бухгалтерську проводку, і робить висновок про відповідність запису змістові операції.

Другий етап — введення бухгалтерської проводки з документа або окремого меморіального ордера у журнал. Ця операція має назву журнальна проводка, тобто відбувається реєстрація операції.

Третій етап — операції розносяться за бухгалтерськими рахунками.

При виконанні роботи вручну дані за операціями переносяться з журналу реєстрації до головної книги і відображаються за відповідними бухгалтерськими рахунками.

Четвертий етап — підготовка попереднього перевірочного балансу для перевірки правильності відображення операцій за бухгалтерськими рахунками. Отже, якщо облік операцій здійснено без помилок, то має місце рівність обігів та залишків за активом та пасивом балансу.

Перевірочний баланс складається у вигляді робочого балансу за всією номенклатурою бухгалтерських рахунків. Його форма відрізняється від форми звітного балансу.

П'ятий етап — виправлення помилкових записів, виявлених у процесі складання перевірочного балансу. Виконується звірка даних аналітичного обліку (особових рахунків) з даними синтетичного обліку (обігово-сальдова відомість, відомість за залишками та ін.). Виправлення виконуються шляхом здійснення зворотних записів за бухгалтерськими рахунками, тобто методом зворотного строку на підставі виправних ордерів.

Шостий етап — підготовка до складання фінансових звітів, Передбачено виконання регулюючих проводок, які використовуються для обліку нарахованих відсоткових та інших доходів і нарахованих відсоткових та інших витрат. Списується також сумнівна заборгованість. Крім того, врегульовуються дані, що підлягають відображенню за рахунком «Результат поточного року». Вони належать до рахунків доходів та витрат. На цьому етапі також виконується звірка даних аналітичного та синтетичного обліку і виправляються допущені помилки.

Сьомий етап — складання фінансового звіту суб’єкта малого підприємництва (щоквартального та річного).

Восьмий етап — наприкінці річного облікового періоду виконуються заключні проводки. За допомогою заключних проводок закриваються тимчасові рахунки, до яких належать рахунки з обліку доходів і витрат і відкривається рахунок «Результат поточного року». Підсумовуються залишки за кожним бухгалтерським рахунком. Дані за рахунками перегруповуються відповідно до форми звітного балансу та балансового звіту.

Дев'ятий етап — складання попереднього перевірочного (пробного) балансу. Попередній перевірочний баланс — це сукупність залишків бухгалтерських рахунків станом на кінець облікового періоду. На його підставі складається звітний баланс і балансовий звіт. Кінцеві сальдо за рахунками в звітному балансі будуть початковими сальдо цих рахунків у новому обліковому періоді.

Дата: 2019-07-24, просмотров: 585.