У процесі аналізу витрат вирішуються наступні завдання:

1) здійснення системи контролю за дотриманням кошторису витрат як за загальною сумою так і в розрізі статей;

2) визначення структури витрат за ряд періодів, що дасть можливість встановити тенденції зміни витрат та причини, які їх обумовили;

3) розрахунок впливу як об’єктивних так і суб’єктивних факторів на суму та рівень витрат;

4) аналіз витрат в розрізі статей з розрахунком впливу факторів на їх вигляд;

5) виявленням резервів скорочення витрат та підвищення ефективності використання поточних витрат;

6) розробка заходів щодо використання виявлених резервів.

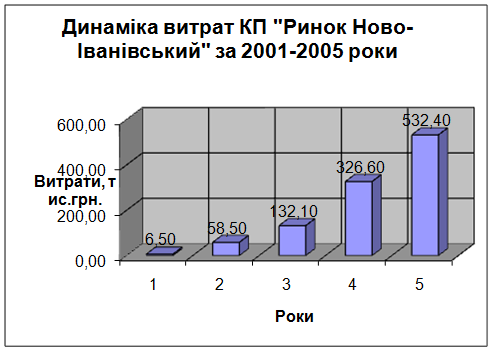

Аналіз витрат комунального підприємства “Ринок Ново-Іванівський” розпочнемо з аналізу динаміки витрат (таблиця 3.2.1.).

Використовуючи дані таблиці 3.1.2., можна зазначити що різке зростання витрат відбувалося за весь час існування підприємства і фактично 525,9 тис. грн. (різниця між 2001 та 2005 роком), тобто витрати 2005 року перевищили витрати 2001 року у 81,91 раз.

Наступним кроком доцільно було б розглянути структуру витрат комунального підприємства “Ринок Ново-Іванівський”, що наведена в таблиці 3.2.2.

З проведених розрахунків в таблиці 3.2.2. бачимо, що основну питому вагу в загальній сумі витрат комунального підприємства займають інші операційні витрати, сума яких за 2005 рік дорівнює 266,2 тис. грн., що складає 50% від всіх витрат. Це трохи менше, ніж у 2004 році, де фактичне значення інших операційних витрат складало 210,9 тис. грн., що становило 64,6% від загальної суми витрат.

Таблиця 3.2.1. Динаміка витрат комунального підприємства “Ринок Ново-Іванівський” за 2001 – 2005 роки.

Роки

Разом витрати, тис. грн

Сума, тис. грн

Абсолютний приріст, тис. грн

Темп росту, %

Наглядно відобразити динаміку витрат КП “Ринок Ново-Іванівський” за 2001-2005 роки можна наступним чином:

Малюнок 3.2.1.

Також великий обсяг займають витрати на оплату праці, проте спостерігається значне зменшення в 2005 році їх питомої ваги на 9,4% та на 4,6% в порівнянні з 2003 та 2004 роками відповідно поруч із постійним фактичним зростанням, що безперечно має позитивний характер.

Таблиця 3.2.2. Структура витрат комунального підприємства “Ринок Ново-Іванівський” за 2001 – 2005 роки.

| Статті витрат | 2003 рік | 2004 рік | 2005 рік | Темп росту, % | ||||

| сума, тис. грн | питома вага, % | сума, тис. грн | питома вага, % | сума, тис. грн | питома вага, % | 2005/ 2003 | 2005/ 2004 | |

| Разом витрат | 132,1 | 100,0 | 326,6 | 100,0 | 532,4 | 100,0 | 4,03 | 1,63 |

| Матеріальні витрати | 12,8 | 9,7 | 28,4 | 8,7 | 113,4 | 21,3 | 8,86 | 3,99 |

| Витрати на оплату праці | 41,4 | 31,3 | 71,5 | 21,9 | 92,1 | 17,3 | 2,22 | 1,29 |

| Відрахування на соціальні заходи | - | - | 8,2 | 2,5 | 18,6 | 3,5 | - | 2,27 |

| Амортизація | 1,2 | 0,9 | 7,6 | 2,3 | 42,1 | 7,9 | 35,08 | 5,54 |

| Інші операційні витрати, у т.ч.: | 76,7 | 58,1 | 210,9 | 64,6 | 266,2 | 50,0 | 3,47 | 1,26 |

| - єдиний податок | 14,3 | 10,8 | 44,5 | 13,6 | 60,3 | 11,3 | 4,22 | 1,36 |

Матеріальні витрати зростають як фактично, так і частково в загальному обсязі витрат. Так, в 2005 році порівняно з 2003 та 2004 матеріальні витрати зросли на 8,86% та 3,99% відповідно.

Розглянувши загальний темп зміни витрат, можна зазначити, що підприємство збільшує свої витрати занадто прискореними темпами, особливо це стосується витрат на амортизацію.

Збільшення витрат на єдиний податок обумовлено зростанням обсягів діяльності підприємства і, відповідно, збільшенням доходу (виручки) від реалізації робіт, товарів та послуг.

Відслідкувати зміни витрат по структурі за період з 2003 по 2005 рік можна на малюнку 3.2.2.

Для об’єктивної оцінки динаміки та виконання кошторису витрат необхідно вивчити вплив факторів на їх розмір. Усі фактори умовно поділяються на незалежні від діяльності (об’єктивні) та залежні від якості та результатів праці (суб’єктивні).

Малюнок 3.2.2.

До об’єктивних факторів впливу на витрати підприємства відносять:

- зміну цін, тарифів, ставок;

- організаційно-структурні зміни.

Суб’єктивними факторами впливу на витрати підприємства є:

- обсяг, склад та структура товарообороту (наданих послуг);

- продуктивність праці;

- ефективність використання основних засобів;

- запровадження прогресивних методів торгівлі.

До резервів зниження суми і питомої ваги постійних витрат на будь-якому підприємстві відносять:

1. Суттєве скорочення накладних витрат (витрат на управління) при неблагонадійній кон'юнктурі ринку;

2. Продаж частини обладнання і нематеріальних активів, що не використовується, з метою зниження потоку амортизаційних відрахувань;

3. Широке використання короткострокових форм лізингу машин і обладнання замість їхнього залучення до власності;

4. Скорочення обсягів ряду комунальних послуг, що споживаються та інші.

До резервів економії змінних витрат можна віднести:

1. Зниження чисельності робітників за рахунок забезпечення зростання продуктивності праці;

2. Скорочення обсягів в період неблагонадійної кон'юнктури ринку;

3. Забезпечення для підприємства вигідних умов постачання сировини і матеріалів, і таке інше.

Дата: 2019-07-24, просмотров: 445.