Зміст

Вступ

1. Теоретичні основи обліку, аналізу та аудиту доходів і витрат

Суть доходів і витрат, їх класифікація і порядок визнання

Характеристика фінансово-господарської діяльності та постановки обліку, аналізу та аудиту на КП “Ринок Ново-Іванівський”

Висновки до 1 розділу

2. Облік доходів і витрат ринку

Синтетичний і аналітичний облік доходів і витрат

Звітність про доходи і витрати

Особливості обліку доходів і витрат в умовах комп’ютерного способу обробки інформації

Висновки до 2 розділу

3. Аналіз доходів і витрат ринку

Методика аналізу доходів ринку

Методика аналізу витрат ринку

Використання результатів аналізу в управлінні

Висновки до 3 розділу

4. Аудит доходів і витрат ринку

Етапи та процедури аудиту

Методика аудиту доходів і витрат0

Формування висновків аудитора за результатами перевірки

Висновки до 4 розділу

Висновки і пропозиції

Список літературних джерел

Додатки.

Вступ

Ринкова система господарства, яка формується в Україні, обумовлює зміну форм та методів економічного управління підприємством, вимагає нових підходів до визначення місця та ролі бухгалтерського обліку, аналізу та контролю в інформаційній системі підприємства.

Між тим економічні, законодавчі та теоретичні передумови розвитку обліку, контролю та аналізу в Україні посилюють необхідність теоретичних обґрунтувань і практичних розробок проблем формування фінансових результатів діяльності підприємств.

Проблеми аналізу фінансових результатів набувають актуальності і це обумовлює необхідність поглибленого вивчення зарубіжного та вітчизняного досвіду, пошуку напрямків удосконалення обліку та посилення контролю за повнотою отримання доходів, економією витрат та формуванням прибутку (збитку ).

Глибоке дослідження доходів і витрат, що формують фінансові результати діяльності підприємства, допомагає постійно вишукувати резерви покращення роботи підприємства, сприяє успішному виконанню кошторисів, раціональному використанню матеріальних, трудових та фінансових ресурсів, що забезпечує отримання прибутку та покращення фінансового стану підприємства.

Саме від повноти та достовірності отриманої керівництвом інформації залежить адекватність прийнятих ними в тій чи іншій ситуації рішень. Тому керівництво підприємств висуває жорсткі вимоги щодо якості організації та ведення обліку доходів і витрат.

Сьогодні в обліку доходів і витрат, які формують фінансовий результат діяльності підприємства, існує багато протиріч. Уведення національних облікових стандартів призвело до виникнення багатьох питань стосовно їх практичного використання. У вітчизняній та іноземній літературі та вітчизняних наукових виданнях обліку доходів і витрат приділяється значна увага. Так, Б.Нідлз висвітлює основні концепції обліку доходів і витрат. К.Друрі та А.Апчерч, як і багато іноземних авторів аналогічних праць, велику увагу приділяють технічній стороні організації і ведення обліку на підприємстві. У вітчизняній літературі звертається увага як на методичні, так і на практичні проблеми забезпечення точності обліку доходів і витрат. Але все таки слід відмітити, що не всі автори розглядають ці об’єкти обліку саме з точки зору виявлення та усунення протиріч, які склалися в теорії та практиці. Багато протиріч спостерігається у самій основі – існуючих методах обліку, аналізу та аудиту доходів і витрат.

Тож, виходячи з вищезазначеного, головною метою даного магістерського дослідження визначається організація і методика обліку, аналізу та аудиту доходів і витрат, розробка рекомендацій спрямованих на їх удосконалення, виявлення існуючих протиріч та пошук заходів щодо їх усунення.

Відповідно до поставленої мети, основними завданнями магістерського дослідження є:

- розкрити суть і значення доходів і витрат, їх класифікацію та порядок визнання;

- зробити характеристику фінансово-господарської діяльності ринку;

- дослідити методику документального оформлення, організації синтетичного та аналітичного обліку доходів і витрат на ринку та складання звітності про доходи і витрати;

- дослідити методику аналізу доходів і витрат за даними фінансової звітності;

- провести аналіз фінансової стійкості та платоспроможності підприємства і дати оцінку прибутковості господарювання підприємства;

- дослідити етапи, процедури та методику аудиту доходів і витрат, а також розглянути формулювання висновків аудитора за результатами перевірки.

| Об‘єктом магістерського дослідження являється облік, аналіз та аудит доходів і витрат ринку. |

Суб‘єктом магістерського дослідження обрано комунальне підприємство “Ринок Ново-Іванівський”, що розташоване у місті Кременчуці та яке здійснює свою діяльність у сфері надання послуг.

При написанні магістерського дослідження використано: нормативно – законодавчі документи, навчальну, наукову та методичну літературу, публікації вітчизняних та зарубіжних вчених, дані фінансової та статистичної звітності досліджуваного підприємства.

Висновки до 1 розділу

Методологічні принципи формування в бухгалтерському обліку інформації про витрати підприємства та її розкриття у фінансовій звітності визначаються Положенням (стандартом) бухгалтерського обліку (П(С)БО) 16 “Витрати”.

Витрати – зменшення економічних вигод у вигляді вибуття активів або збільшення зобов’язань, яке призводить до зменшення власного капіталу ( за винятком зменшення капіталу за рахунок його вилучення або розподілу власниками).

Методологічні основи формування в бухгалтерському обліку інформації про доходи від звичайної діяльності підприємства та її розкриття у фінансовій звітності визначає П(С)БО 15 “Дохід”.

Дохід – збільшення економічних вигод у вигляді надходження активів або зменшення зобов’язань, внаслідок чого збільшується власний капітал підприємства (за винятком збільшення капіталу за рахунок внесків власників).

Недоліком організації обліку доходів і витрат на КП “Ринок Ново-Іванівський” є відсутність автоматизованої форми обліку, застосування якої могло б спростити виконання облікових записів та сприяти кращій систематизації інформації.

Головною метою аналізу та характеристики фінансового стану КП “Ринок Ново-Іванівський” було своєчасне виявлення та усунення недоліків у фінансовій діяльності підприємства і пошук резервів зміцнення фінансового стану підприємства та його платоспроможності.

При проведенні аналізу було виявлено:

ü фінансовий стан підприємства є скрутний;

ü не ефективне використання коштів;

ü невідповідність між коштами та джерелами їх надходження;

ü незадовільна ліквідність та фінансова стабільність підприємства;

ü відсутність розробок конкретних заходів, спрямованих на більш ефективне використання фінансових ресурсів і зміцнення фінансового стану підприємства.

На підставі проведеного аналізу фінансового стану ми можемо зробити загальний висновок, що КП “Ринок Ново-Іванівський” не є абсолютно ліквідним, та фінансово стійким, але спостерігається тенденція до поліпшення фінансового стану.

Підприємництво завжди здійснюється в певних економічних умовах і тому може бути успішним лише у випадку, коли власники підприємства здатні адекватно оцінити ці умови, виявити напрямки можливих змін, пристосувати свій бізнес до цих умов, максимально використавши закладені у них можливості.

Існуюча на ринку ситуація змушує запропонувати його керівництву заходи для відновлення платоспроможності та підтримки ефективної господарської діяльності (заходи технічного, організаційно-економічного характеру та фінансові кошти, необхідні для їхнього здійснення).

З-поміж багатьох різних заходів, які сприяють відновленню платоспроможності й підтримуванню ефективної господарської діяльності підприємства, можна рекомендувати, зокрема, такі:

· зміна складу керівників підприємства та стилю управління;

· інвентаризація активів підприємства;

· оптимізація дебіторської заборгованості, зниження витрат на надання послуг;

· продаж незавершеного будівництва;

· обґрунтування необхідної чисельності персоналу;

· продаж зайвого устаткування, матеріалів;

· реструктуризація боргів перетворенням короткострокової заборгованості в довгострокові позики або іпотеки;

· удосконалення організації праці;

· проведення капітального ремонту, модернізації основних фондів, заміни застарілого устаткування.

Виходячи з вищевикладеного випливає, що розроблювачі Інструкції № 291 повинні внести до неї доробки, що стосуються усунення норм, що дають можливість суб'єктивного підходу до відображення господарських операцій на рахунках бухгалтерського обліку. Також варто внести в Інструкцію доробки, що стосуються можливості відображення господарських операцій на рахунках бухгалтерського обліку відповідно до їх економічної сутності й у повній відповідності нормам діючих облікових стандартів. Наявність невідповідностей та неточностей у чинній системі обліку фінансових результатів діяльності призводять до помилок в оцінках та відповідних прийнятих економічних рішеннях.

Як відомо, доходи і витрати підприємства, що формують фінансовий результат його діяльності знаходять своє відображення у фінансовій. звітності. Інформація фінансової звітності ґрунтується на даних аналітичного і синтетичного обліку. Ще до складання звітності в обліку повинні бути відображені усі операції щодо доходів і витрат, що мали місце на підприємстві за обліковий період.

Реєстрація і групування інформації стосовно доходів і витрат здійснюється у спеціальних бухгалтерських формах, які ще мають назву облікові регістри. Облікові регістри поділяються на аналітичні та синтетичні.

Залежно від того, які і скільки облікових регістрів використовується для ведення фінансового обліку і в якій послідовності виконуються записи в них, розрізняють декілька форм бухгалтерського обліку. В обліковій системі КП “Ринок Ново-Іванівський” застосовується меморіально-ордерна форма обліку. Суть її полягає в тому, що до групування однорідних операцій на рахунках (в книгах, відомостях тощо) вони відображаються в меморіальному ордері, де зазначається: короткий зміст операції, її сума і бухгалтерська проводка (кореспондуючі рахунки). Схема меморіально-ордерної форми обліку наведена нижче:

Схема 2.1.1. Схема документообігу підприємства.

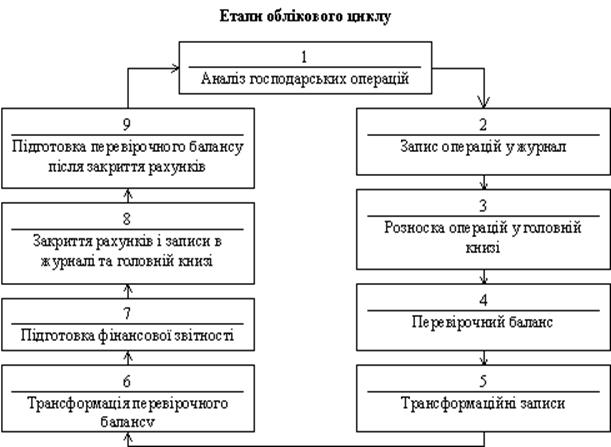

Щодо етапів облікового циклу, то їх можна розглянути на схемі 2.1.2

Схема 2.1.2. Етапи облікового циклу.

Відповідно до схеми, перший етап — бухгалтерський працівник (відповідальний виконавець), одержавши документ про виконання операції, перевіряє вірність її відображення в системі подвійного запису, тобто бухгалтерську проводку, і робить висновок про відповідність запису змістові операції.

Другий етап — введення бухгалтерської проводки з документа або окремого меморіального ордера у журнал. Ця операція має назву журнальна проводка, тобто відбувається реєстрація операції.

Третій етап — операції розносяться за бухгалтерськими рахунками.

При виконанні роботи вручну дані за операціями переносяться з журналу реєстрації до головної книги і відображаються за відповідними бухгалтерськими рахунками.

Четвертий етап — підготовка попереднього перевірочного балансу для перевірки правильності відображення операцій за бухгалтерськими рахунками. Отже, якщо облік операцій здійснено без помилок, то має місце рівність обігів та залишків за активом та пасивом балансу.

Перевірочний баланс складається у вигляді робочого балансу за всією номенклатурою бухгалтерських рахунків. Його форма відрізняється від форми звітного балансу.

П'ятий етап — виправлення помилкових записів, виявлених у процесі складання перевірочного балансу. Виконується звірка даних аналітичного обліку (особових рахунків) з даними синтетичного обліку (обігово-сальдова відомість, відомість за залишками та ін.). Виправлення виконуються шляхом здійснення зворотних записів за бухгалтерськими рахунками, тобто методом зворотного строку на підставі виправних ордерів.

Шостий етап — підготовка до складання фінансових звітів, Передбачено виконання регулюючих проводок, які використовуються для обліку нарахованих відсоткових та інших доходів і нарахованих відсоткових та інших витрат. Списується також сумнівна заборгованість. Крім того, врегульовуються дані, що підлягають відображенню за рахунком «Результат поточного року». Вони належать до рахунків доходів та витрат. На цьому етапі також виконується звірка даних аналітичного та синтетичного обліку і виправляються допущені помилки.

Сьомий етап — складання фінансового звіту суб’єкта малого підприємництва (щоквартального та річного).

Восьмий етап — наприкінці річного облікового періоду виконуються заключні проводки. За допомогою заключних проводок закриваються тимчасові рахунки, до яких належать рахунки з обліку доходів і витрат і відкривається рахунок «Результат поточного року». Підсумовуються залишки за кожним бухгалтерським рахунком. Дані за рахунками перегруповуються відповідно до форми звітного балансу та балансового звіту.

Дев'ятий етап — складання попереднього перевірочного (пробного) балансу. Попередній перевірочний баланс — це сукупність залишків бухгалтерських рахунків станом на кінець облікового періоду. На його підставі складається звітний баланс і балансовий звіт. Кінцеві сальдо за рахунками в звітному балансі будуть початковими сальдо цих рахунків у новому обліковому періоді.

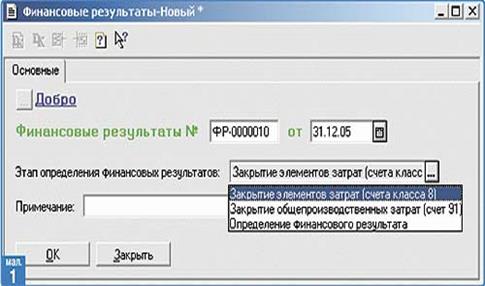

Малюнок 2.3.7.

Перший режим списує сальдо рахунків 8-го класу за елементами витрат на рахунки, зазначені для кожного елемента витрат у довіднику «Виды затрат». Якщо у довіднику не вказано рахунок, то сальдо не буде списане. У цьому разі перевірте заповнення довідника.

На другому етапі сума загальновиробничих витрат, накопичених на рахунку 91, розподіляється між рахунком «Виробництво» і рахунком 901 «Собівартість реалізованої продукції». З урахуванням постійних загальновиробничих витрат відповідно до вимоги П(С)БО 16 «Витрати» поточна сума постійних витрат визначається як сальдо 91 рахунка за витратами, в яких у довіднику «Виды затрат» увімкнено прапорець Относится к постоянным общепроизводственным расхо-дам. Після цього етапу вводять документи «Окончательная калькуляция» для визначення фактичної собівартості.

Якщо фактичну собівартість продукції і реалізовані торгові націнки треба розраховувати щомісяця, то визначати кінцевий фінансовий результат діяльності можна як щомісяця, так і за квартал, і навіть лише перед складанням фінансової звітності.

На третьому етапі списується сальдо рахунків обліку доходів і витрат на відповідні субрахунки рахунка 79 «Фінансові результати». При цьому залишається сальдо рахунка 98 «Податки на прибуток». Передбачається, що вручну будуть визначені витрати з податку, із застосуванням П(С)БО 17, яке для малих підприємств дозволяє використовувати поточне сальдо за податковим обліком. Після закриття всіх рахунків складається стандартний звіт «Оборотно-сальдова відомість», щоб пересвідчитися, що всі необхідні рахунки закрито.

При автоматичному складанні звітності інформація, що міститься в інформаційній базі, інтерпретується вбудованими алгоритмами. Правильність інтерпретації залежить від дотримання користувачами певних правил ведення комп’ютерного обліку. Дотримання їх програма «1С:Бухгалтерія для України» дозволяє перевірити в автоматичному режимі.

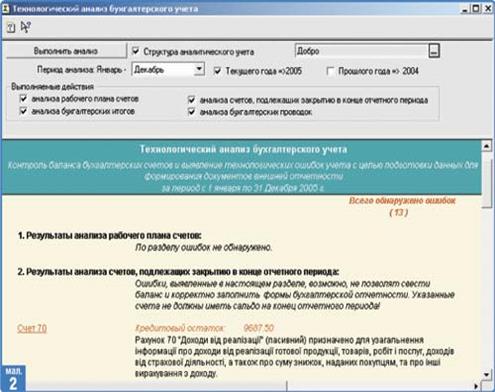

У списку регламентованих звітів — обробка «Технологического анализа бухгалтерского учета» (мал. 2.3.8.)

Малюнок 2.3.8.

Цей звіт перевіряє дотримання технології обліку: стан залишків за рахунками, структуру аналітичного обліку, коректність проведень тощо.

Виявлені помилки не завжди означають отримання некоректного балансу, але завжди потребують уваги. Наприклад, у цьому випадку помилки вказують на те, що не всі процедури закриття рахунків виконано перед складанням балансу. Слід повернутися до цих процедур. Інформація у звіті «Технологический анализ...» може бути деталізована. Там, де курсор набирає форму лупи, можна подвійним натисненням миші запитати додаткової інформації у вигляді стандартного звіту або відкрити об’єкт для редагування. Після того як усі помилки виправлено, можна почати складання балансу.

Разом з іншими формами у меню Отчетность — Регламентированные отчеты є форма «Звіт малого підприємства (стандарт №25)», що містить форму і балансу №1-м, і звіту про фінансові результати форми №2-м. Зазначимо, що у конфігурації не використовується спрощений план рахунків — уся інформація накопичується з використанням «великого» плану рахунків, і вже його показники вкладаються в рядки «малого» балансу.

Якщо можна дискутувати на тему, чи полегшує спрощений план рахунків роботу суб’єктів малого підприємництва у «ручному режимі» ведення обліку, то при автоматизованому режимі він лише ускладнює справу. У випадку конфігурацій «1С:Бухгалтерія 7.7» треба припустити, що слід буде ввести другий (спрощений) план рахунків, розбити на субрахунки, що приблизно відповідають великому плану, ускладнити алгоритми документів, щоб вибирати, за яким планом робити записи, і забезпечити зіставність інформації при переході на «великий» план рахунків. Навіть ідеально виконана, ця робота не досягне мети — спрощення обліку.

Крім того, «великий» план рахунків від початку призначений для виконання вимог П(С)БО 7, 8, 9, 10 тощо, які обов’язкові для виконання і великими, і малими підприємствами, а спрощений план рахунків доведеться до них пристосовувати, розбиваючи на субрахунки на власний розсуд. Але тут приховано і підводний камінь, оскільки вимоги цих стандартів часом суперечать вимогам П(С)БО 25. У кожному конкретному випадку рішення приймати вам, на основі вашої ситуації, переваг, консультацій фахівців. А ми пояснимо, як формується стандартний звіт, щоб ви побачили рішення, закладені у нього авторами, і могли замінити їх своїми.

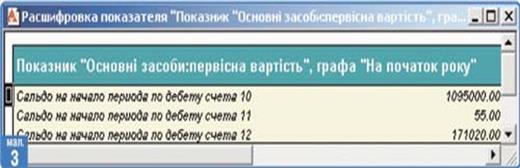

Отже, після того як ми сформували баланс у призначеному для користувача режимі, ми можемо отримати розшифрування такого виду (мал. 2.3.9.), що показує, як сформовано показник. Щоб у нас склалася цілісна картина, у формі наведено формування всіх показників балансу і звіту про фінансові результати.

Малюнок 2.3.9.

Давайте тепер подивимося, як вони формуються. Для цього нам треба запустити «1С:Бухгалтерію» у режимі «Конфигуратор». Відкрити конфігурацію, потім меню Действия — Открыть конфигурацию і знайти необхідний звіт. Алгоритм розрахунку показників міститься у модулі документа (однойменна закладка на мал. 2.3.10.).

Малюнок 2.3.10.

Приступимо до складання звіту про фінансові результати форми №2-М. Вона викликає менше неоднозначності, ніж баланс. Ця форма має нюанс заповнення для тих, хто веде облік із застосуванням рахунків класу 9, класу 8 і класів 8 і 9, крім того, виробничі підприємства заповнюють рядок 80, в якому відображається приріст/убуток у залишках незавершеного виробництва і готовій продукції, а торгові — ряд. 140, де відображається собівартість реалізованих товарів.

Особливої уваги тут заслуговує формування рядків 90 — 130, що формуються з урахуванням П(С)БО 16 «Витрати». Тут треба зазначити, що автори дуже акуратно поставилися до всіх вимог, і головне — ретельно закрити всі рахунки, тоді все буде заповнено правильно.

Прокоментуємо рядок 130, де відображають витрати операційної діяльності. Тут будуть відображені всі витрати, що обліковуються на рахунку 84, — адміністративні витрати, витрати на збут, операційні курсові різниці, витрати на списання безнадійних боргів. Також тут відображають суму свого альтернативного податку (єдиного, плати за патент), яка повинна бути обов’язково конкретизована у рядку 131, що, вочевидь, доведеться зробити вручну (хоча, можливо, буде зроблено у новому релізі звітів). У рядку 170 — підприємства, що сплачують податок на прибуток, який малі підприємства відображають в розмірі, визначеному за податковим законодавством.

Висновки до 2 розділу

Проаналізувавши ряд проблемних аспектів з обліку доходів і витрат, слід зазначити, що при веденні бухгалтерського обліку в умовах реформування облікової системи бухгалтери повинні використовувати економічний підхід у вирішенні проблем обліку. Суть цього підходу полягає в тому, що при веденні обліку, насамперед, необхідно враховувати економічну сутність бухгалтерських операцій, і вже виходячи з неї відображати ці операції в обліку, якщо це, звичайно, можливо відповідно до діючих облікових норм.

У цьому розділі була зроблена спроба привернути увагу до існуючих проблем в методах обліку складових фінансових результатів - доходів і витрат, а враховуючи їх стратегічне значення для кожного підприємства, і до організації обліку на підприємстві взагалі. В результаті цього дослідження отримані наступні результати:

- конкретизовані невизначеності стосовно визнання в обліку доходів, які обумовлені тим, що сьогодні в Україні передача права власності з юридичної точки зору значно відрізняється від свого бухгалтерського аналога;

- доведено, що за правилом "першої події" у податковому обліку оподатковуються не реальні доходи підприємств, що навіть за високих ставок було б досить природним, а доходи майбутні, що суперечить загальновизнаному призначенню та процесу оподаткування.

Щодо висвітлення другого питання розділу, необхідно зазначити, що в Україні можна виділити чотири основні підходи до розв'язання проблеми автоматизації бухгалтерії, котрі умовно можна розділити на: універсальний, спеціалізований, компонентний (який часто використовується разом з іншими підходами) та індивідуальний.

Враховуючи всі особливості досліджуваного підприємства та необхідність автоматизації облікового процесу на ньому, яка нажаль на даний момент відсутня на ринку, можливо запропонувати використовувати для автоматизації обліку на КП “Ринок Ново-Іванівський” програму “1С: Бухгалтерський облік для України”

Але, так як підприємство являється платником єдиного податку, спочатку слід внести зміни в настройку системи оподаткування. Потім, якщо треба, спростити ведення бухгалтерського обліку. Стосовно автоматизації обліку доходів і витрат: суб'єкти підприємницької діяльності - юридичні особи зобов'язані вести касову книгу і книгу обліку доходів і витрат. Ці звіти містяться в меню Отчеты/Кассовая книга, Отчеты/Книга доходов и расходов, за допомогою яких наприкінці кварталу буде можливо сформувати необхідні форми звітності.

Роки

Разом витрати, тис. грн

Сума, тис. грн

Абсолютний приріст, тис. грн

Темп росту, %

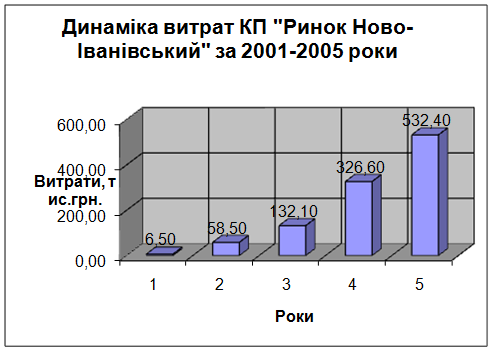

Наглядно відобразити динаміку витрат КП “Ринок Ново-Іванівський” за 2001-2005 роки можна наступним чином:

Малюнок 3.2.1.

Також великий обсяг займають витрати на оплату праці, проте спостерігається значне зменшення в 2005 році їх питомої ваги на 9,4% та на 4,6% в порівнянні з 2003 та 2004 роками відповідно поруч із постійним фактичним зростанням, що безперечно має позитивний характер.

Таблиця 3.2.2. Структура витрат комунального підприємства “Ринок Ново-Іванівський” за 2001 – 2005 роки.

| Статті витрат | 2003 рік | 2004 рік | 2005 рік | Темп росту, % | ||||

| сума, тис. грн | питома вага, % | сума, тис. грн | питома вага, % | сума, тис. грн | питома вага, % | 2005/ 2003 | 2005/ 2004 | |

| Разом витрат | 132,1 | 100,0 | 326,6 | 100,0 | 532,4 | 100,0 | 4,03 | 1,63 |

| Матеріальні витрати | 12,8 | 9,7 | 28,4 | 8,7 | 113,4 | 21,3 | 8,86 | 3,99 |

| Витрати на оплату праці | 41,4 | 31,3 | 71,5 | 21,9 | 92,1 | 17,3 | 2,22 | 1,29 |

| Відрахування на соціальні заходи | - | - | 8,2 | 2,5 | 18,6 | 3,5 | - | 2,27 |

| Амортизація | 1,2 | 0,9 | 7,6 | 2,3 | 42,1 | 7,9 | 35,08 | 5,54 |

| Інші операційні витрати, у т.ч.: | 76,7 | 58,1 | 210,9 | 64,6 | 266,2 | 50,0 | 3,47 | 1,26 |

| - єдиний податок | 14,3 | 10,8 | 44,5 | 13,6 | 60,3 | 11,3 | 4,22 | 1,36 |

Матеріальні витрати зростають як фактично, так і частково в загальному обсязі витрат. Так, в 2005 році порівняно з 2003 та 2004 матеріальні витрати зросли на 8,86% та 3,99% відповідно.

Розглянувши загальний темп зміни витрат, можна зазначити, що підприємство збільшує свої витрати занадто прискореними темпами, особливо це стосується витрат на амортизацію.

Збільшення витрат на єдиний податок обумовлено зростанням обсягів діяльності підприємства і, відповідно, збільшенням доходу (виручки) від реалізації робіт, товарів та послуг.

Відслідкувати зміни витрат по структурі за період з 2003 по 2005 рік можна на малюнку 3.2.2.

Для об’єктивної оцінки динаміки та виконання кошторису витрат необхідно вивчити вплив факторів на їх розмір. Усі фактори умовно поділяються на незалежні від діяльності (об’єктивні) та залежні від якості та результатів праці (суб’єктивні).

Малюнок 3.2.2.

До об’єктивних факторів впливу на витрати підприємства відносять:

- зміну цін, тарифів, ставок;

- організаційно-структурні зміни.

Суб’єктивними факторами впливу на витрати підприємства є:

- обсяг, склад та структура товарообороту (наданих послуг);

- продуктивність праці;

- ефективність використання основних засобів;

- запровадження прогресивних методів торгівлі.

До резервів зниження суми і питомої ваги постійних витрат на будь-якому підприємстві відносять:

1. Суттєве скорочення накладних витрат (витрат на управління) при неблагонадійній кон'юнктурі ринку;

2. Продаж частини обладнання і нематеріальних активів, що не використовується, з метою зниження потоку амортизаційних відрахувань;

3. Широке використання короткострокових форм лізингу машин і обладнання замість їхнього залучення до власності;

4. Скорочення обсягів ряду комунальних послуг, що споживаються та інші.

До резервів економії змінних витрат можна віднести:

1. Зниження чисельності робітників за рахунок забезпечення зростання продуктивності праці;

2. Скорочення обсягів в період неблагонадійної кон'юнктури ринку;

3. Забезпечення для підприємства вигідних умов постачання сировини і матеріалів, і таке інше.

Висновки до 3 розділу

Підприємництво завжди здійснюється в певних економічних умовах і тому може бути успішним лише у випадку, коли власники підприємства здатні адекватно оцінити ці умови, виявити напрямки можливих змін, пристосувати свій бізнес до цих умов, максимально використавши закладені у них можливості.

Отже, щоб приймати ефективні рішення і мати можливість впливати на середовище, в якому доводиться діяти підприємству, йому необхідно здійснювати пошуки найкращих взаємозв’язків між набором економічних ресурсів і кількістю економічних благ, що виготовляються за допомогою цих ресурсів. Оцінка фінансового стану підприємства – це та основа, на якій ґрунтуються раціональні й розумні рішення про обсяги та об’єкти витрачання майна (активів). Кожне з підприємств приймає рішення відносно того, що виробляти ? для кого виробляти ? і як виробляти ? При цьому підприємство керується власними інтересами – можливістю отримати достатні з його точки зору доходи. Однак досягнення цієї мети можливе лише :

- по-перше, внаслідок продажу вироблених товарів;

- по-друге, внаслідок продажу лише таких товарів, ціни на які перевищують витрати виробництва.

Підприємства не здійснюють господарську діяльність лише заради власного задоволення. Мета підприємства – одержувати прибуток.

Перебудова економіки на ринкові рейки знову повернула до життя найважливіший аспект аналітичної роботи – аналіз доходів і витрат підприємства. В його основі лежать аналіз і управління фінансовими ресурсами суб’єкту господарської діяльності. Основними виконавцями такого аналізу є, в першу чергу, бухгалтери. В країнах з розвиненою ринковою економікою існують апробовані методики комплексного аналізу доходів і витрат. Однак, просте механічне їх перенесення в практику України неможливе. В нашій країні подібні методики, адекватні ринковим умовам, лише опрацьовуються, запроваджуються в господарську практику. Найчастіше нові, не звичайні для української економіки методи аналізу та показники діяльності підприємств, використовуються аудиторськими службами і спеціалістами консультативних дослідницьких організацій.

Щоб прийняти правильне управлінське рішення, сформувати імідж, якого вимагає ринок, необхідно виробити нові підходи до управління, а саме – вміти аналізувати теперішній фінансовий стан і прогнозувати його на майбутнє.

Аналіз доходів і витрат підприємства є невід'ємною частиною управління підприємством. Він є ефективним інструментом впливу на економічне життя підприємств, дозволяє контролювати поточну ситуацію, визначати перспективи розвитку та багато іншого. Позитивним моментом є те, що аналіз починає займати усе більше місце в управлінні українськими підприємствами й очевидно, що більш широке його застосування дозволить істотно підвищити ефективність виробництва і забезпечити економічний ріст.

Підсумовуючи вище викладене, можна зазначити, що раціонально організований аналіз доходів і витрат здатний повною мірою виконувати покладені на нього завдання та функції і, тим самим, забезпечувати ефективне, довготривале функціонування підприємства у динамічних ринкових умовах.

Етапи та процедури аудиту

Проведення аудиту, по суті, є конкретним практичним завданням і жодного аудиту, подібного до іншого, не буває. Однак ряд загальних етапів можна вказати: на початковому етапі здійснюється планування, реєстрація і контроль, аудитор досліджує і дає відповідну оцінку процедурам внутрішнього контролю на підприємстві. Оцінка бухгалтерського обліку й аудиторського ризику - завдання другого етапу. На третьому етапі з'ясовуються шляхи пошуку аудиторських доказів; тестування працівників внутрішнього контролю здійснюється на четвертому етапі. Скорочена і глибока перевірка операцій та процедури дослідження на суттєвість, огляд фінансової звітності здійснюються на п'ятому етапі, на шостому - оформлюються матеріали аудиту і складається аудиторський висновок. Значна увага приділяється перевірці систем та інформації на виході, зокрема аудитор має впевнитись у функціонуванні системи реєстрації та обробки інформації та оцінити її адекватність як основи для складання фінансової звітності. Аудитор повинен також виконати аналіз фінансової звітності, який був би достатнім для формування думки щодо неї.

Важливо скласти програму роботи аудитора, детально відобразивши в ній всі етапи проведення аудиту з моменту укладення договору на проведення аудиту до складання та підписання аудиторського висновку.

У цій програмі види аудиту, зміст і час проведення запланованих аудиторських процедур повинні збігатися з загальним планом проведення аудиту. Ця програма допомагає здійснювати загальне керівництво з боку фірми проведенням аудиту та контролювати роботу аудиторів.

В аудиторську програму включається перелік об'єктів аудиту за його напрямами, а також визначається час, який необхідно витратити на кожен напрямок. У програмі оцінюється рівень ризику контролю та ризику аудиту, визначається термін проведення аудиторських тестів і незалежних процедур, координується робота всіх працівників, які беруть участь в аудиті. Під час розроблення аудиторської програми слід упорядкувати аудиторські процедури, установити методи їх виконання, уточнити і деталізувати масштаб роботи, яку необхідно виконати. Записи і висновки аудитора за кожним розділом програми фіксуються в робочій документації і є тим фактичним матеріалом, котрий використовується аудитором у процесі підготовки й обґрунтування аудиторського звіту. Події чи мотиви, які примусили аудитора внести значні зміни до аудиторської програми, документуються. Під час розроблення аудиторської програми необхідно дотримуватися вимог п. 9-10 Національного нормативу України № 9.

З метою правильного розподілу обов'язків між аудиторами, якщо аудит проводиться кількома спеціалістами, розробляється програма перевірки. У ній вказуються: мета аудиту; основні ділянки роботи підприємства і розділи обліку, які будуть перевірені; характер перевірки (суцільна чи вибіркова);

закріплення обов'язків за членами бригади; терміни початку і закінчення аудиту.

Формулювання мети аудиту має важливе значення. Вона чітко визначає для чого аудитор з'явився на підприємстві і яку користь може принести ця перевірка. Програма аудиторської перевірки передається керівникові підприємства для ознайомлення і узгодження об'єктів та стадій перевірки. На прохання керівника підприємства у програму можуть бути внесені зміни.

Господарські операції аудитори досліджують за допомогою методичних прийомів та відповідних аудиторських процедур. Так, інвентаризація цінностей як методичний прийом передбачає перевірку цінностей у натурі, лічильну та бухгалтерську обробку документів, отримання пояснень від матеріально відповідальних і осіб за результатами інвентаризації, розгляд їх центральною інвентаризаційною комісією, прийняття рішень щодо виявлених нестач і лишків цінностей.

Аудит може досліджувати всі господарські операції за період, наприклад щодо руху коштів у касі, або вибірковим способом - розрахунки з покупцями і постачальниками, проведення інвентаризації перед складанням річного звіту. У процесі дослідження використовують загальнонаукові і конкретні методичні прийоми вивчення операцій і процесів господарської діяльності. Так, на великих підприємствах аудитор широко використовує дедуктивні методичні прийоми для виявлення конфліктних ситуацій у господарській діяльності (збільшення браку продукції, неконкурентоспроможність продукції на ринку), які потім досліджують за допомогою органолептичних (інвентаризація, контрольні заміри) та документальних (дослідження документів, які відображають господарські операції) методичних прийомів.

Тільки всебічне дослідження в процесі аудиту господарських операцій із застосуванням різних прийомів дає змогу правильно оцінити об'єкти контролю й уникнути помилок.

Під час дослідження документів за формою аудитор особливу увагу приділяє з'ясуванню достовірності товарно-транспортних накладних, рахунків-фактур, платіжних доручень, прибуткових та видаткових касових ордерів, банківських грошових чеків, векселів, платіжних відомостей на заробітну плату та інших первинних документів, якими стверджується діяльність проведення господарської операції, її кількісні та вартісні вимірники. Нерідко з метою зловживань виготовляють повністю підробні документи або у справжні документи вносять зміни первинних записів способом дописування, підчищення, витравлювання тексту, а також підроблюють підписи осіб, які брали участь у здійсненні господарської операції, або вказують вигаданих посадових чи матеріально відповідальних осіб.

Дослідження фактів підроблювання документів не входить до професійних обов'язків аудитора. Це здійснюють судово-технічні та почеркознавчі експертизи, які призначаються господарськими, місцевими судами та іншими правоохоронними органами. Обов'язок аудитора у разі виявлення фактів викривлення первинних документів, які застосовуються в обліку цінностей, - довести їх до відома керівництва підприємства, яке перевіряється.

На стадії планування обов'язковими є процедури, які дають змогу аудиторській фірмі пересвідчитися в незалежності її посадових осіб усіх рівнів відносно клієнта. Деякі з можливих процедур описані в даному розділі. Але, безумовно, специфічні процедури, які використовуються аудиторської фірмою щодо підбору фахівців, можуть значною мірою відрізнятися від запропонованих тут. Загалом питання незалежності кожного співробітника фірми від клієнта багато в чому залишається на совісті аудитора. У зв'язку з цим, керівникові перевірки треба знати про своїх співробітників трохи більше, ніж просто про колег. Аудитору, відповідальному за проведення аудиту, потрібно перевірити щорічні анкети фахівців і пересвідчитися в тому, що персонал, відібраний для аудиту, справді незалежний від клієнта.

Небажані практично будь-які ділові відносини з близькими родичами, особливо, якщо вони обіймають керівні посади або можуть впливати на зміст фінансових звітів клієнта. Потрібно також вивчити суми, які надходили будь-коли від клієнта на рахунок аудиторської фірми, з тим щоб пересвідчитися, що вони не мають характеру кредиту і не впливають, таким чином, на незалежність фірми. Якщо для проведення аудиту в якій-небудь його частині залучаються інші аудиторські фірми, потрібно отримати від них письмове підтвердження незалежності від клієнта. Потрібно передбачити можливість відкликання аудиторського висновку, або обмежити обсяг робіт тільки перевіркою правильності складання балансу. Аудитору потрібно документувати всі процедури, пов'язані з підбором і затвердженням фахівців для кожної перевірки.

Аудитор повинен мати такий рівень знань про бізнес клієнта, який дасть змогу йому спланувати і провести аудит відповідно до загальноприйнятих аудиторських стандартів. Такий рівень знань забезпечить аудитору розуміння подій, що виникають, а отже і якісну перевірку фінансової звітності. Зазвичай рівень знань, що відносять до бізнесу клієнта, значно вищий у керівництва аудиторської фірми, ніж у рядового аудитора, який проводить перевірку.

Інформація про бізнес-клієнта сприяє правильному визначенню напрямків аудиту, під час вивчення яких можуть бути потрібні спеціальні дослідження. Це допомагає оцінити умови, в яких відбувається отримання, обробка і зберігання бухгалтерської інформації за завершеними операціями клієнта, а також контроль під час обробки такої інформації. Знання бізнесу клієнта дає можливість визначити обґрунтованість оцінок. Наприклад, оцінку вартості інвестицій, знос, резерви за сумнівними боргами, ступінь виконання довгострокових контрактів та інших не менш важливих сторін діяльності.

Без цих знань неможливо достовірно визначити правильність прийняття управлінських рішень всередині компанії і виробити думку щодо адекватності облікових принципів, які застосовуються клієнтом.

Висновки до 4 розділу

У ринкових умовах господарювання підвищення ефективності виробництва, розподілу, обміну і споживання суспільно необхідного продукту неможливе без належного контролю за використанням товарно-грошових відносин.

В умовах переходу до ринку та зміни системи оподаткування достовірність фінансової звітності, визначення фінансових результатів і належних до сплати в бюджет платежів має особливе значення. Від цього також залежить довіра до підприємства його засновників, акціонерів, інвесторів, інспекторів. У зв'язку з цим важливу роль відіграє фінансово-господарський контроль за правильністю створення, розподілом і використанням фінансових ресурсів.

Згідно зі специфікою діяльності на ринку особливо ретельній перевірці на комунальному підприємстві “Ринок Ново-Іванівський” підлягають правильність та своєчасність справляння ринкового збору - як одного з основних засобів отримання доходу підприємства (що можливо побачити з фінансово-економічного аналізу діяльності ринку, розглянутому у другому питанні), та відповідно вчасне надходження цих грошових коштів до каси підприємства, тобто здійснюється контроль за здійсненням розрахункових операцій у сфері готівкового та безготівкового обігу.

Щодо результатів перевірок та висновків контролюючих органів, то згідно з актами перевірок сплата ринкового збору відповідає ставкам, на момент перевірки касові чеки оформлені належним чином. Єдиним , але на мою думку, значним порушенням є незабезпечення зберігання контрольних стрічок протягом трьох років, як це передбачено законодавством.

Стосовно існування внутрішнього контролю на комунальному підприємстві, то його організація поки що не передбачена.

Висновки і пропозиції

Проаналізувавши ряд проблемних аспектів з обліку доходів і витрат, слід зазначити, що при веденні бухгалтерського обліку в умовах реформування облікової системи бухгалтери повинні використовувати економічний підхід у вирішенні проблем обліку. Суть цього підходу полягає в тому, що при веденні обліку, насамперед, необхідно враховувати економічну сутність бухгалтерських операцій, і вже виходячи з неї відображати ці операції в обліку, якщо це, звичайно, можливо відповідно до діючих облікових норм.

В цій роботі була зроблена спроба привернути увагу до існуючих проблем в методах обліку складових фінансових результатів - доходів і витрат, а враховуючи їх стратегічне значення для кожного підприємства, і до організації обліку на підприємстві взагалі. В результаті цього дослідження отримані наступні результати:

- конкретизовані невизначеності стосовно визнання в обліку доходів, які обумовлені тим, що сьогодні в Україні передача права власності з юридичної точки зору значно відрізняється від свого бухгалтерського аналога;

- доведено, що за правилом "першої події" у податковому обліку оподатковуються не реальні доходи підприємств, що навіть за високих ставок було б досить природним, а доходи майбутні, що суперечить загальновизнаному призначенню та процесу оподаткування.

Недоліком організації обліку доходів і витрат на КП “Ринок Ново-Іванівський” є відсутність автоматизованої форми обліку, застосування якої могло б спростити виконання облікових записів та сприяти кращій систематизації інформації.

В Україні можна виділити чотири основні підходи до розв'язання проблеми автоматизації бухгалтерії, котрі умовно можна розділити на: універсальний, спеціалізований, компонентний (який часто використовується разом з іншими підходами) та індивідуальний.

Враховуючи всі особливості досліджуваного підприємства та необхідність автоматизації облікового процесу на ньому, яка нажаль на даний момент відсутня на ринку, можливо запропонувати використовувати для автоматизації обліку на КП “Ринок Ново-Іванівський” програму “1С: Бухгалтерський облік для України”.

Згідно зі специфікою діяльності на ринку особливо ретельній перевірці на комунальному підприємстві “Ринок Ново-Іванівський” підлягають правильність та своєчасність справляння ринкового збору - як одного з основних засобів отримання доходу підприємства (що можливо побачити з фінансово-економічного аналізу діяльності ринку, розглянутому у другому питанні), та відповідно вчасне надходження цих грошових коштів до каси підприємства, тобто здійснюється контроль за здійсненням розрахункових операцій у сфері готівкового та безготівкового обігу.

Щодо результатів перевірок та висновків контролюючих органів, то згідно з актами перевірок сплата ринкового збору відповідає ставкам, на момент перевірки касові чеки оформлені належним чином. Єдиним , але на мою думку, значним порушенням є незабезпечення зберігання контрольних стрічок протягом трьох років, як це передбачено законодавством.

Стосовно існування внутрішнього контролю на комунальному підприємстві, то його організація поки що не передбачена.

Головною метою аналізу фінансового стану КП “Ринок Ново-Іванівський” було своєчасне виявлення та усунення недоліків у фінансовій діяльності підприємства і пошук резервів зміцнення фінансового стану підприємства та його платоспроможності.

При проведенні аналізу було виявлено:

ü фінансовий стан підприємства є скрутний;

ü не ефективне використання коштів;

ü невідповідність між коштами та джерелами їх надходження;

ü незадовільна ліквідність та фінансова стабільність підприємства;

ü відсутність розробок конкретних заходів, спрямованих на більш ефективне використання фінансових ресурсів і зміцнення фінансового стану підприємства.

На підставі проведеного аналізу фінансового стану ми можемо зробити загальний висновок, що КП “Ринок Ново-Іванівський” не є абсолютно ліквідним, та фінансово стійким, але спостерігається тенденція до поліпшення фінансового стану.

Відповідно до проведеного аналізу структури активів і пасивів комунального підприємства “Ринок Ново-Іванівський” можна зробити висновок, що взагалі фінансовий стан підприємства на даному етапі, як і за всі роки існування, кризовий, що свідчить про те, що підприємство не в змозі розрахуватися за своїми зобов’язаннями за рахунок власних активів.

Підприємництво завжди здійснюється в певних економічних умовах і тому може бути успішним лише у випадку, коли власники підприємства здатні адекватно оцінити ці умови, виявити напрямки можливих змін, пристосувати свій бізнес до цих умов, максимально використавши закладені у них можливості.

Існуюча на ринку ситуація змушує запропонувати його керівництву заходи для відновлення платоспроможності та підтримки ефективної господарської діяльності (заходи технічного, організаційно-економічного характеру та фінансові кошти, необхідні для їхнього здійснення).

З-поміж багатьох різних заходів, які сприяють відновленню платоспроможності й підтримуванню ефективної господарської діяльності підприємства, можна рекомендувати, зокрема, такі:

· зміна складу керівників підприємства та стилю управління;

· інвентаризація активів підприємства;

· оптимізація дебіторської заборгованості, зниження витрат на надання послуг;

· продаж незавершеного будівництва;

· обґрунтування необхідної чисельності персоналу;

· продаж зайвого устаткування, матеріалів;

· реструктуризація боргів перетворенням короткострокової заборгованості в довгострокові позики або іпотеки;

· удосконалення організації праці;

· проведення капітального ремонту, модернізації основних фондів, заміни застарілого устаткування.

Список літературних джерел

1. International Accounting http://www.taxsites.com/international2.html

2. International Accounting Standards Board http://www.iasb.org/

3. International Financial Reporting Standards 2005. – IASB, 2005.

4. Закон України "Про аудиторську діяльність" від 22 квітня 1993р. // Голос України. — 1993. — 29 травня.

5. Закон України "Про бухгалтерський облік та фінансову звітність в Україні" від 16 липня 1999 р. М 996-ХІУ // Нове діло. 2000.— № 15 (34). — 13—20 жовтня.

6. Указ президента України “Про впорядкування механізму сплати ринкового збору” від 28 червня 1999 року N 761/99 (Додатково див. Постанову Кабінету Міністрів України від 14 червня 2000 року N 962.

7. Про місцеві податки і збори: Декрет Кабінету Міністрів України від 20.05.1993 р. (зі змінами та доповненнями) №56-93 // Бухгалтерія .- 2002.- №38/1-2.-с.185-189.

8. Наказ Міністерства фінансів України № 291 від 30.11.99 "Про затвердження Плану рахунків бухгалтерського обліку та Інструкції про його застосування" // Нове діло. — 2000. — № 15 (34). — 13—20 жовтня.

9. Метод. рекомендації з трансформації фінансової звітності українських підприємств у фінансову звітність за МСБО. – К., 2003.

10. Методичні рекомендації з формування складу витрат та порядку їх планування в торговельній діяльності. Затверджені наказом Міністерства економіки з питань європейської інтеграції України від 22.05.2003 року. №145// все про бухгалтерський облік-№76.-26.08.2002р.

11. Положення ( стандарт ) бухгалтерського обліку 1 ”Загальні вимоги до фінансової звітності” Затверджені наказом Міністерства фінансів України від 31.03.1999 року № 87// все про бухгалтерський облік-№14.-13.02.2003р.

12. Положення (стандарт) бухгалтерського обліку 3 ”Звіт про фінансові результати”. Затверджений наказом Міністерства фінансів України від 31.03.1999 року № 87// все про бухгалтерський облік-№14.-13.02.2003р.

13. Положення (стандарт) бухгалтерського обліку 15 ”Дохід” Затверджений наказом Міністерства фінансів України від 29.11.1999 року № 290// все про бухгалтерський облік-№14.-13.02.2003р.

14. Положення (стандарт) бухгалтерського обліку 16 ”Витрати” Затверджений наказом Міністерства фінансів України від 31.12.1999 року № 318// все про бухгалтерський облік-№14.-13.02.2003р.

15. Апчерч А. Управленческий учет: принципы и практика: : Пер. с англ. / Под ред. Я.В.Соколова., И.А.Смирновой. – М.:Финансы и статистика, 2002. – 950 с.

16. Болюх М. А., Іваненко В. І. Економічний аналіз господарської діяльності. – К.: ЗАТ „НІЧЛАВА”, 2001. – 204 с.

17. Бутинець Т.А., Чижевська Л.В., Береза С.Л. Бухгалтерський облік. Навчальний посібник для студентів вузів спеціальності 7.050201 “Менеджмент організацій” та 7.050107 “Економіка підприємств”; за ред. проф. Ф.Ф. Бутинця. - Житомир: ЖІТІ, 2000. – 672с.

18. Бутинець Ф.Ф. Бухгалтерський фінансовий облік: Підручник. -Житомир: ПП “Рута”, 2001. – 607с.

19. Бухгалтерський облік. Лишаленко О. В. — К.: Видавництво „Центр учбової літератури”, 2003. — 624 с.

20. Бухгалтерський облік. Сопко В. – К.: КНЕУ, 2000. – 578 с.

21. Бухгалтерський облік та фінансова звітність в Україні: Навч.- практ. посібник // За ред. С.Ф.Голова. – Дн.: Баланс-клуб, 2001. – 832 с.

22. Бухгалтерський фінансовий облік. / За редакцією професора Бутинця Ф. Ф.. – Житомир: ПП „Рута”, 2002. – 688 с.

23. Бухгалтерський фінансовий облік на підприємствах України. Ткаченко Н. М. — К.: А.С.К., 2002. — 784 с.

24. Бухгалтерский учёт в Украине / Под редакцией А. Н, Коваленко. — Днепропетровск: Баланс—Клуб, 2003. — 528 с.

25. Верига Ю.А., Подольська В.А. Аналіз фінансового стану підприємства: - К.: Укоопспілка. ПКТ,1997

26. Голов С.Ф., Костюченко В.М. Бухгалтерський облік та фінансова звітність за міжнародними стандартами: Практ. посібник. – К.: Лібра, 2004.

27. Гольцова С.М., Плікус С.О. Звітність підприємств: фінансова , статистична, консолідована та до фондів соціального та пенсійного страхування: Навчальний посібник. – К.: Центр навчальної літератури, 2004.

28. Грачова Р. Бухгалтерський облік. – К.: Преса України, 2002. – 130 с.

29. Гуцайлюк З. Аудит фінансових результатів// Бухгалтерський облік і аудит. — 1994. — № 8. — С. 13—16.

30. Драч С. Аудит достовірності фінансової звітності за Міжнародними Стандартами Аудиту// Аудитор України. – 9/2003. - №16.

31. Друри К. Введение в управленческий и производственный учет: Пер. с англ. / Под ред. Н.Д.Эриашвили. – 3-е изд., перераб. и доп. – М.:Аудит, ЮНИТИ, 1998.- 783 с.

32. Завгородній В. П., Савченко В. Я. Бухгалтерський облік, контроль і аудит в умовах ринку. – К.: БМУ Ін форм, 1995

33. Ільшин, Л. Облік надзвичайних витрат і доходів: відшкодування шкоди при ДТП // Головбух. – 2001. – №32. – с. 36-41

34. Интернет-издание GAAP.RU. Теория и практика финансового и управленческого учета.

http://www.gaap.ru/biblio/

35. Канєєва І. Методологічні аспекти аналізу фінансового стану підприємств // Торгівля і ринок України. Випуск 14т.п.: Тематичний збірник наукових праць . – Донецьк, 2002.

36. Ковалёв В. В., Финансовый анализ: методы и процедуры. – М.: Финансы и статистика, 2001. – 560 с.

37. Коробов М.Я. Фінансово-економічний аналіз діяльності підприємств: Навчальний посібник. К.: Товариство “Знання”, КОО, 2000.

38. Костюченко, В. Облік доходів від надання послуг // Бухгалтерський облік і аудит. – 2001. – №12. – с. 16-23

39. Костюченко, В. Оцінка доходів за національними положеннями (стандартами) бухгалтерського обліку: вивчення нового плану рахунків і положень (стандартів) бухгалтерського обліку // Бухгалтерський облік і аудит. – 2000. – №12. – с. 16-21

40. Костюченко, В. Облік фінансових доходів // Вестник бухгалтера и аудитора України. – 2003. – № 11-12. – с. 4-7

41. Котляр В. Аналіз фінансового стану підприємства // Фінанси України. – 5/2004. - №5

42. Кириленко, С. Облік доходів і витрат від фінансових інвестицій // Економіка. Фінанси. Право. – 2003. – № 7. – с. 8-17

43. Мних Є.В. Аналіз фінансового стану та фінансових результатів діяльності підприємств: Навчальний посібник. – К.: НМКВО, 1993 .

44. Національні нормативи аудиту. Кодекс професійної етики аудиторів України. — К.: Основа, 1999. — 274 с.

45. Нидлз Б. И др. Принципы бухгалтерского учета / Б.Нидлз, Х.Андерсон, Д.Колдуэлл: Пер. с англ. / Под ред. Я.В.Соколова. – 2-е изд.,стереотип.- М.:Финансы и статистика, 2000. – 496 с.

46. Особливості бухгалтерського обліку в торгівлі. Курс лекцій. Навчальний посібник. // За ред. проф. Бутинця Ф.Ф. та доц. Н.М. Малюги. – Житомир: ЖІТІ, 2000. – 608с. Організація бухгалтерського обліку. Ф.Ф. Бутинець, О. В. Олійник, М.М. Шигун, С. М. Шулепова. – Житомир: ЖІТІ, 2001. – 576 с.

47. Пархоменко В.М., Баранцев П.П. Реформування бухгалтерського обліку в Україні. Ч.4. – Луганськ, 2004.

48. Райс, Ентоні. Розкриття таємниці фінансової звітності / Пер. з англ. за ред. С.Ф. Голова. – Дн.: Баланс-клуб, 2001.

49. Руденко Л. В., Подольська В. О., Яріш О. В. Аналіз фінансово-господарської діяльності підприємства. – К.: НМЦ „Укоопосвіта”, 2000. – 422 с.

50. Рудницький В. Методологія і організація аудиту. — Тернопіль: Економічна думка, 1998. — 192 с.

51. Савицкая Г. В. Анализ хозяйственной деятельности предприятия. – М.: ИНФРА, 2004. – 425 с.

52. Слюсарук С. Аудит фінансової звітності підприємства // Банківська справа. – 2/2003. - №2.

53. Сопко В.В. Бухгалтерський облік: Навч. посіб. — К.: КНЕУ, 2000. — 578 с.

54. Тарасенко Н. В. Економічний аналіз діяльності промислового підприємства. – Львів: ЛБІ НБУ, 2000. – 485 с.

55. Теорія бухгалтерського обліку. Ф.Ф. Бутинець. – Житомир: ЖІТІ, 2000. – 640 с.

56. Токар О.В. Аналіз фінансового стану підприємства: Опорний конспект лекцій. – Полтава : РВВПКТ, - 2000 Фінансовий облік. Пушкар М. С. – Тернопіль: Карт-бланш, 2002. – 628 с.

57. Цигилик К.І., Кропельницька Ю.Л., Мозіль О.С. Економічний аналіз господарської діяльності підприємства: Навчальний посібник. – К.: 2004.

58. Чабанова Н.В., Василенко Ю.А. Бухгалтерський фінансовий облік: Посібник. – К.: Видавничий центр “Академія”, 2002. – 672с.

59. Шара П. І. Оцінка стану обліку доходів підприємств та його стандартизація // Фінанси України. – 2002. – №5. – с. 51-59

60. Энтони Р.Н. Основы бухгалтерского учета. – М., 2003. Financial Accounting & Reporting

Зміст

Вступ

1. Теоретичні основи обліку, аналізу та аудиту доходів і витрат

Суть доходів і витрат, їх класифікація і порядок визнання

Характеристика фінансово-господарської діяльності та постановки обліку, аналізу та аудиту на КП “Ринок Ново-Іванівський”

Висновки до 1 розділу

2. Облік доходів і витрат ринку

Синтетичний і аналітичний облік доходів і витрат

Звітність про доходи і витрати

Особливості обліку доходів і витрат в умовах комп’ютерного способу обробки інформації

Висновки до 2 розділу

3. Аналіз доходів і витрат ринку

Методика аналізу доходів ринку

Методика аналізу витрат ринку

Використання результатів аналізу в управлінні

Висновки до 3 розділу

4. Аудит доходів і витрат ринку

Етапи та процедури аудиту

Методика аудиту доходів і витрат0

Формування висновків аудитора за результатами перевірки

Висновки до 4 розділу

Висновки і пропозиції

Список літературних джерел

Додатки.

Вступ

Ринкова система господарства, яка формується в Україні, обумовлює зміну форм та методів економічного управління підприємством, вимагає нових підходів до визначення місця та ролі бухгалтерського обліку, аналізу та контролю в інформаційній системі підприємства.

Між тим економічні, законодавчі та теоретичні передумови розвитку обліку, контролю та аналізу в Україні посилюють необхідність теоретичних обґрунтувань і практичних розробок проблем формування фінансових результатів діяльності підприємств.

Проблеми аналізу фінансових результатів набувають актуальності і це обумовлює необхідність поглибленого вивчення зарубіжного та вітчизняного досвіду, пошуку напрямків удосконалення обліку та посилення контролю за повнотою отримання доходів, економією витрат та формуванням прибутку (збитку ).

Глибоке дослідження доходів і витрат, що формують фінансові результати діяльності підприємства, допомагає постійно вишукувати резерви покращення роботи підприємства, сприяє успішному виконанню кошторисів, раціональному використанню матеріальних, трудових та фінансових ресурсів, що забезпечує отримання прибутку та покращення фінансового стану підприємства.

Саме від повноти та достовірності отриманої керівництвом інформації залежить адекватність прийнятих ними в тій чи іншій ситуації рішень. Тому керівництво підприємств висуває жорсткі вимоги щодо якості організації та ведення обліку доходів і витрат.

Сьогодні в обліку доходів і витрат, які формують фінансовий результат діяльності підприємства, існує багато протиріч. Уведення національних облікових стандартів призвело до виникнення багатьох питань стосовно їх практичного використання. У вітчизняній та іноземній літературі та вітчизняних наукових виданнях обліку доходів і витрат приділяється значна увага. Так, Б.Нідлз висвітлює основні концепції обліку доходів і витрат. К.Друрі та А.Апчерч, як і багато іноземних авторів аналогічних праць, велику увагу приділяють технічній стороні організації і ведення обліку на підприємстві. У вітчизняній літературі звертається увага як на методичні, так і на практичні проблеми забезпечення точності обліку доходів і витрат. Але все таки слід відмітити, що не всі автори розглядають ці об’єкти обліку саме з точки зору виявлення та усунення протиріч, які склалися в теорії та практиці. Багато протиріч спостерігається у самій основі – існуючих методах обліку, аналізу та аудиту доходів і витрат.

Тож, виходячи з вищезазначеного, головною метою даного магістерського дослідження визначається організація і методика обліку, аналізу та аудиту доходів і витрат, розробка рекомендацій спрямованих на їх удосконалення, виявлення існуючих протиріч та пошук заходів щодо їх усунення.

Відповідно до поставленої мети, основними завданнями магістерського дослідження є:

- розкрити суть і значення доходів і витрат, їх класифікацію та порядок визнання;

- зробити характеристику фінансово-господарської діяльності ринку;

- дослідити методику документального оформлення, організації синтетичного та аналітичного обліку доходів і витрат на ринку та складання звітності про доходи і витрати;

- дослідити методику аналізу доходів і витрат за даними фінансової звітності;

- провести аналіз фінансової стійкості та платоспроможності підприємства і дати оцінку прибутковості господарювання підприємства;

- дослідити етапи, процедури та методику аудиту доходів і витрат, а також розглянути формулювання висновків аудитора за результатами перевірки.

| Об‘єктом магістерського дослідження являється облік, аналіз та аудит доходів і витрат ринку. |

Суб‘єктом магістерського дослідження обрано комунальне підприємство “Ринок Ново-Іванівський”, що розташоване у місті Кременчуці та яке здійснює свою діяльність у сфері надання послуг.

При написанні магістерського дослідження використано: нормативно – законодавчі документи, навчальну, наукову та методичну літературу, публікації вітчизняних та зарубіжних вчених, дані фінансової та статистичної звітності досліджуваного підприємства.

Теоретичні основи обліку, аналізу та аудиту доходів і витрат

Дата: 2019-07-24, просмотров: 542.