1. Статья валовых доходов по умолчанию.

2. Статья валовых расходов по умолчанию.

3. Валовые доходы по бартерным операциям.

4. Валовые расходы по бартерным операциям.

5. Валовые доходы по переоценке валюты.

6. Валовые доходы по задолженностям.

7. Валовые расходы по переоценке валюты.

8. Валовые расходы по задолженностям в валюте.

Підприємства, що обрали єдиний податок, можуть використовувати спрощену форму обліку відповідно до Положення про спрощену систему бухгалтерського обліку суб'єктів малого підприємництва, затверджений Наказом Мінфіну від 30.09.98 р. №196, але можуть й ні. При веденні обліку в програмі використовувати спрощену систему бухгалтерського обліку недоцільно1 (особливо якщо на підприємстві є кілька видів діяльності або якщо передбачається, що можливий і зворотний перехід на загальну систему оподаткування).

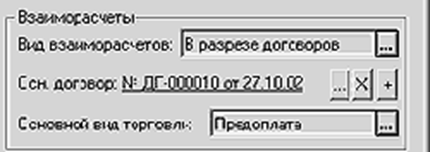

Однак деякі спрощення в обліку зробити можна. Для підприємств, що обрали ставку податку 10%, як і для досліджуваного підприємства немає потреби вести облік "першої події". Цей облік у конфігурації "1С:Бухгалтерії для України" організовано за допомогою механізму "замовлень". Якщо для підприємства немає потреби провадити складні взаєморозрахунки з контрагентами, облік за "замовленнями" можна не вести. Повністю позбутися ведення замовлень не можна, однак можна звести його до ведення тільки одного замовлення для кожного контрагента. Для цього треба константу Вид взаиморасчетов по умолчанию встановити в значення "В разрезе договоров". При введенні нового контрагента в довідник "Контрагенты" йому як договір автоматично встановлюється "Без договора", тому йому треба додати новий договір натисненням кнопки "+" у формі елемента довідника (мал. 2.3.4.).

Малюнок 2.3.4.

Можна вести облік витрат, використовуючи тільки рахунки 8-го класу (підтримується за допомогою константи Использовать счета затрат),організувати щомісячне списання накопичених витрат так, як передбачено п. 7 Положення № 646/3086, враховувати НЗВ методом прямої інвентаризації на кінець року, тобто імітувати спрощену систему повністю, але без спрощення плану рахунків і аналітики ніякого скорочення облікової роботи не буде.

Програма додасть новий договір для цього контрагента і автоматично зробить його "основним". Тепер в усі документи в якості замовлення вибиратиметься за умовчанням цей договір і не треба буде підставляти його вручну. В іншому облік ведуть, як і раніше.

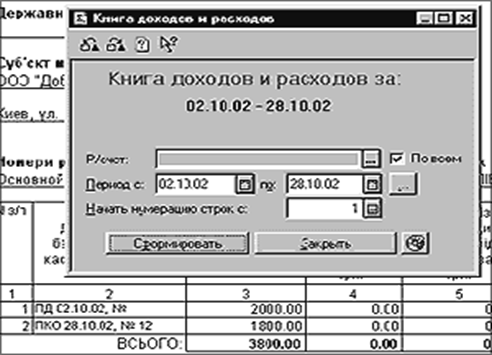

Суб'єкти підприємницької діяльності - юридичні особи зобов'язані вести касову книгу і книгу обліку доходів і витрат. Ці звіти містяться в меню Отчеты/Кассовая книга, Отчеты/Книга доходов и расходов.

Форма книги доходів і витрат відповідає формі, що наведена у наказі ДПА України від 12.10.99 р. №554. Книга формується за вибраний період часу на підставі проведених документів: "Банковская выписка", "Приходный кассовый ордер", "Расходный кассовый ордер". Однак зазначимо, що в Порядку ведення книги обліку доходів і витрат суб'єкта малого підприємництва, затвердженому цим наказом, ніяк не згадується можливість ведення вкладних листів книги за допомогою комп'ютера (як, наприклад, це зроблено для книг обліку продажу і придбань з ПДВ). Тому записи з цього звіту вручну переписують до Книги обліку доходів і витрат, яку веде підприємство. На мал. 2.3.5. показано екранну форму введення і фрагмент друкованої форми звіту.

Малюнок 2.3.5.

Як автоматизувати облік доходів та витрат підприємствам, що мають внутрішню інфраструктуру (допоміжні та підсобні підрозділи)? Порада проста — перейти на більш відповідну конфігурацію, наприклад «Виробництво + Послуги + Бухгалтерія» (мал.2.3.5.). Вибирати один вид калькулювання для різних видів послуг, на нашу думку, не слід. До того ж у конфігурацію закладено метод повної собівартості, що потребує калькулювання вручну. Економіст на підприємстві трапляється рідко.

Малюнок 2.3.5.

Практика показує, що підприємства нормально калькулюють прямі витрати, відносно нормально — загальновиробничі (залежить від обгрунтованості бази розподілу), а далі норми загальних витрат встановлюють вельми приблизно. У результаті розрахована собівартість дуже далека від реальної, відповідно, прибутковість різних видів послуг теж вельми сумнівна.

Проте з різних причин не всі можуть скористатися порадою перейти на ВПБ, вважаючи за краще добиватися результату наявними засобами. У принципі, і це можливо.

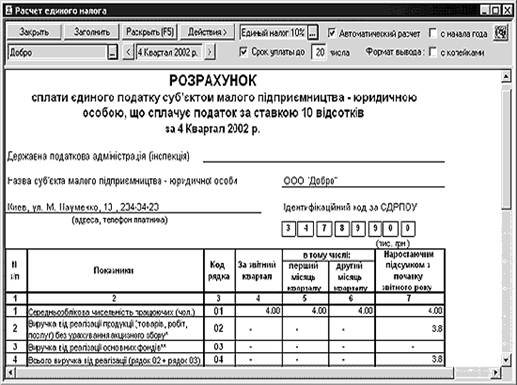

За результатами господарської діяльності суб'єкти малого підприємництва, що використовують спрощену систему оподаткування, подають до органів державної податкової служби до 20-го числа місяця, наступного за звітним кварталом, розрахунок про сплату єдиного податку (а також акцизного збору і ПДВ, якщо вони є платниками цих податків). Фінансова звітність підприємствами малого бізнесу складається у порядку, встановленому П(С)БО 25 "Фінансовий звіт суб'єкта малого підприємництва". У складі регламентованої звітності (меню Отчеты/Регламентированные отчеты) серед інших є звіти "Розрахунок єдиного податку" і "Звіт малого підприємства (стандарт №25)". Звіт "Розрахунок єдиного податку" відповідає наказу ДПАУ від 12.10.99 р. №553. Його форму показано на мал. 2.3.6.

Малюнок 2.3.6.

Як видно з малюнка, звіт може формуватися як для платників 6%, так і для платників 10% єдиного податку. Натиснення кнопки Заполнить в діалоговій формі звіту веде до заповнення полів таблиці розрахованими значеннями. При ввімкненому прапорці Автоматический расчет програма дозволяє змінювати тільки жовті елементи таблиці, автоматично обчислюючи значення в зелених. Якщо позначити прапорець С начала года, для розрахунку буде вибрано період з початку року до кінця поточного кварталу.

Звіти до фондів соціального страхування в програмі формуються з урахуванням того, що платники єдиного податку не нараховують зборів на фонд оплати праці.

Розраховану суму єдиного податку треба відобразити у бухгалтерському обліку. Це можна зробити ручною операцією: на суму нарахованого податку дебетують рахунок 92 "Адміністративні витрати" (або 84 "Інші операційні витрати", якщо використовуються рахунки витрат тільки 8-го класу) і кредит рахунка 6417 "Розрахунки за єдиним податком". Після цього можна формувати "Звіт малого підприємства (Стандарт 25)".

Перед складанням звітності ми повинні закрити рахунок виробництва (якщо підприємство займається такою діяльністю), визначивши собівартість готової продукції (робиться це за допомогою документів «Калькуляция») і результату торговельної діяльності за допомогою документа визначення торгової націнки (якщо ви використали підсумований облік товарів у магазинах). Після цього визначають результати діяльності. Для цього використовують документ «Финансовые результаты» (меню Документы — Прочие).

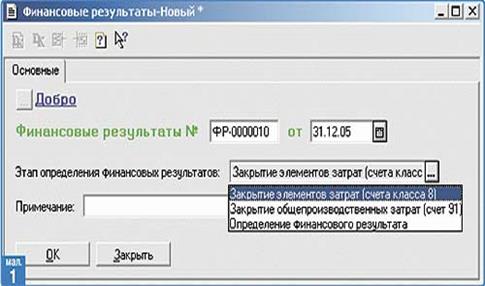

Треба пересвідчитися, що документи «Финансовые результаты» потрапляють до програми пізніше за всі інші документи, введені цього дня. За потреби документ слід перенести у кінець дня. Для цього вкажіть документ у журналі «Финансовые результаты» і в меню Действия виберіть пункт Изменить время документа. Документ має три режими роботи, що виконуються послідовно (мал. 2.3.7.):

— закриття елементів витрат (рахунки класу 8);

— закриття загальновиробничих витрат (рахунок 91);

— визначення фінансового результату.

Малюнок 2.3.7.

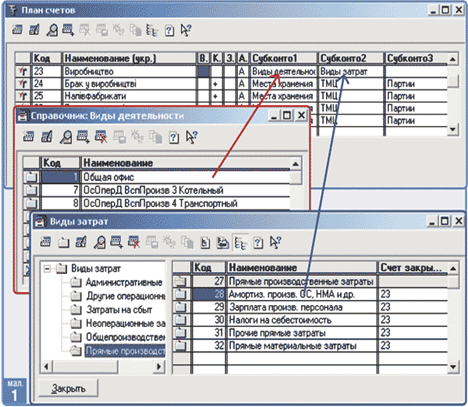

Перший режим списує сальдо рахунків 8-го класу за елементами витрат на рахунки, зазначені для кожного елемента витрат у довіднику «Виды затрат». Якщо у довіднику не вказано рахунок, то сальдо не буде списане. У цьому разі перевірте заповнення довідника.

На другому етапі сума загальновиробничих витрат, накопичених на рахунку 91, розподіляється між рахунком «Виробництво» і рахунком 901 «Собівартість реалізованої продукції». З урахуванням постійних загальновиробничих витрат відповідно до вимоги П(С)БО 16 «Витрати» поточна сума постійних витрат визначається як сальдо 91 рахунка за витратами, в яких у довіднику «Виды затрат» увімкнено прапорець Относится к постоянным общепроизводственным расхо-дам. Після цього етапу вводять документи «Окончательная калькуляция» для визначення фактичної собівартості.

Якщо фактичну собівартість продукції і реалізовані торгові націнки треба розраховувати щомісяця, то визначати кінцевий фінансовий результат діяльності можна як щомісяця, так і за квартал, і навіть лише перед складанням фінансової звітності.

На третьому етапі списується сальдо рахунків обліку доходів і витрат на відповідні субрахунки рахунка 79 «Фінансові результати». При цьому залишається сальдо рахунка 98 «Податки на прибуток». Передбачається, що вручну будуть визначені витрати з податку, із застосуванням П(С)БО 17, яке для малих підприємств дозволяє використовувати поточне сальдо за податковим обліком. Після закриття всіх рахунків складається стандартний звіт «Оборотно-сальдова відомість», щоб пересвідчитися, що всі необхідні рахунки закрито.

При автоматичному складанні звітності інформація, що міститься в інформаційній базі, інтерпретується вбудованими алгоритмами. Правильність інтерпретації залежить від дотримання користувачами певних правил ведення комп’ютерного обліку. Дотримання їх програма «1С:Бухгалтерія для України» дозволяє перевірити в автоматичному режимі.

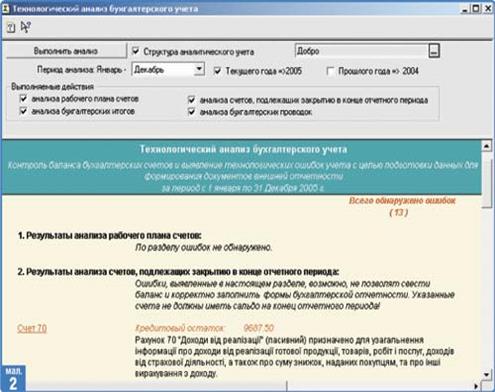

У списку регламентованих звітів — обробка «Технологического анализа бухгалтерского учета» (мал. 2.3.8.)

Малюнок 2.3.8.

Цей звіт перевіряє дотримання технології обліку: стан залишків за рахунками, структуру аналітичного обліку, коректність проведень тощо.

Виявлені помилки не завжди означають отримання некоректного балансу, але завжди потребують уваги. Наприклад, у цьому випадку помилки вказують на те, що не всі процедури закриття рахунків виконано перед складанням балансу. Слід повернутися до цих процедур. Інформація у звіті «Технологический анализ...» може бути деталізована. Там, де курсор набирає форму лупи, можна подвійним натисненням миші запитати додаткової інформації у вигляді стандартного звіту або відкрити об’єкт для редагування. Після того як усі помилки виправлено, можна почати складання балансу.

Разом з іншими формами у меню Отчетность — Регламентированные отчеты є форма «Звіт малого підприємства (стандарт №25)», що містить форму і балансу №1-м, і звіту про фінансові результати форми №2-м. Зазначимо, що у конфігурації не використовується спрощений план рахунків — уся інформація накопичується з використанням «великого» плану рахунків, і вже його показники вкладаються в рядки «малого» балансу.

Якщо можна дискутувати на тему, чи полегшує спрощений план рахунків роботу суб’єктів малого підприємництва у «ручному режимі» ведення обліку, то при автоматизованому режимі він лише ускладнює справу. У випадку конфігурацій «1С:Бухгалтерія 7.7» треба припустити, що слід буде ввести другий (спрощений) план рахунків, розбити на субрахунки, що приблизно відповідають великому плану, ускладнити алгоритми документів, щоб вибирати, за яким планом робити записи, і забезпечити зіставність інформації при переході на «великий» план рахунків. Навіть ідеально виконана, ця робота не досягне мети — спрощення обліку.

Крім того, «великий» план рахунків від початку призначений для виконання вимог П(С)БО 7, 8, 9, 10 тощо, які обов’язкові для виконання і великими, і малими підприємствами, а спрощений план рахунків доведеться до них пристосовувати, розбиваючи на субрахунки на власний розсуд. Але тут приховано і підводний камінь, оскільки вимоги цих стандартів часом суперечать вимогам П(С)БО 25. У кожному конкретному випадку рішення приймати вам, на основі вашої ситуації, переваг, консультацій фахівців. А ми пояснимо, як формується стандартний звіт, щоб ви побачили рішення, закладені у нього авторами, і могли замінити їх своїми.

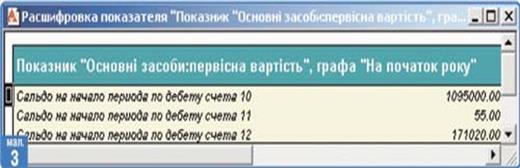

Отже, після того як ми сформували баланс у призначеному для користувача режимі, ми можемо отримати розшифрування такого виду (мал. 2.3.9.), що показує, як сформовано показник. Щоб у нас склалася цілісна картина, у формі наведено формування всіх показників балансу і звіту про фінансові результати.

Малюнок 2.3.9.

Давайте тепер подивимося, як вони формуються. Для цього нам треба запустити «1С:Бухгалтерію» у режимі «Конфигуратор». Відкрити конфігурацію, потім меню Действия — Открыть конфигурацию і знайти необхідний звіт. Алгоритм розрахунку показників міститься у модулі документа (однойменна закладка на мал. 2.3.10.).

Малюнок 2.3.10.

Приступимо до складання звіту про фінансові результати форми №2-М. Вона викликає менше неоднозначності, ніж баланс. Ця форма має нюанс заповнення для тих, хто веде облік із застосуванням рахунків класу 9, класу 8 і класів 8 і 9, крім того, виробничі підприємства заповнюють рядок 80, в якому відображається приріст/убуток у залишках незавершеного виробництва і готовій продукції, а торгові — ряд. 140, де відображається собівартість реалізованих товарів.

Особливої уваги тут заслуговує формування рядків 90 — 130, що формуються з урахуванням П(С)БО 16 «Витрати». Тут треба зазначити, що автори дуже акуратно поставилися до всіх вимог, і головне — ретельно закрити всі рахунки, тоді все буде заповнено правильно.

Прокоментуємо рядок 130, де відображають витрати операційної діяльності. Тут будуть відображені всі витрати, що обліковуються на рахунку 84, — адміністративні витрати, витрати на збут, операційні курсові різниці, витрати на списання безнадійних боргів. Також тут відображають суму свого альтернативного податку (єдиного, плати за патент), яка повинна бути обов’язково конкретизована у рядку 131, що, вочевидь, доведеться зробити вручну (хоча, можливо, буде зроблено у новому релізі звітів). У рядку 170 — підприємства, що сплачують податок на прибуток, який малі підприємства відображають в розмірі, визначеному за податковим законодавством.

Висновки до 2 розділу

Проаналізувавши ряд проблемних аспектів з обліку доходів і витрат, слід зазначити, що при веденні бухгалтерського обліку в умовах реформування облікової системи бухгалтери повинні використовувати економічний підхід у вирішенні проблем обліку. Суть цього підходу полягає в тому, що при веденні обліку, насамперед, необхідно враховувати економічну сутність бухгалтерських операцій, і вже виходячи з неї відображати ці операції в обліку, якщо це, звичайно, можливо відповідно до діючих облікових норм.

У цьому розділі була зроблена спроба привернути увагу до існуючих проблем в методах обліку складових фінансових результатів - доходів і витрат, а враховуючи їх стратегічне значення для кожного підприємства, і до організації обліку на підприємстві взагалі. В результаті цього дослідження отримані наступні результати:

- конкретизовані невизначеності стосовно визнання в обліку доходів, які обумовлені тим, що сьогодні в Україні передача права власності з юридичної точки зору значно відрізняється від свого бухгалтерського аналога;

- доведено, що за правилом "першої події" у податковому обліку оподатковуються не реальні доходи підприємств, що навіть за високих ставок було б досить природним, а доходи майбутні, що суперечить загальновизнаному призначенню та процесу оподаткування.

Щодо висвітлення другого питання розділу, необхідно зазначити, що в Україні можна виділити чотири основні підходи до розв'язання проблеми автоматизації бухгалтерії, котрі умовно можна розділити на: універсальний, спеціалізований, компонентний (який часто використовується разом з іншими підходами) та індивідуальний.

Враховуючи всі особливості досліджуваного підприємства та необхідність автоматизації облікового процесу на ньому, яка нажаль на даний момент відсутня на ринку, можливо запропонувати використовувати для автоматизації обліку на КП “Ринок Ново-Іванівський” програму “1С: Бухгалтерський облік для України”

Але, так як підприємство являється платником єдиного податку, спочатку слід внести зміни в настройку системи оподаткування. Потім, якщо треба, спростити ведення бухгалтерського обліку. Стосовно автоматизації обліку доходів і витрат: суб'єкти підприємницької діяльності - юридичні особи зобов'язані вести касову книгу і книгу обліку доходів і витрат. Ці звіти містяться в меню Отчеты/Кассовая книга, Отчеты/Книга доходов и расходов, за допомогою яких наприкінці кварталу буде можливо сформувати необхідні форми звітності.

Дата: 2019-07-24, просмотров: 444.