Оцінка ефективності витрат дозволяє визначити питомий прибуток, отриманий на одиницю витрат. Оскільки аналізуються різні види витрат, з'являється можливість визначити напрямок оптимізації витрат комерційної організації. Для оцінки ефективності витрат розраховуються наступні показники.

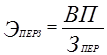

Ефективність змінних витрат показує, наскільки зміниться валовий прибуток при зміні змінних витрат на 1 грн.

, (3.1)

, (3.1)

де ЭПЕРЗ - ефективність змінних витрат;

ВП - валовий прибуток;

ЗПЕР - змінні витрати.

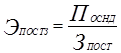

Ефективність постійних витрат ілюструє ступінь віддалення організації від крапки беззбитковості

, (3.2)

, (3.2)

де ЭПОСТЗ - ефективність постійних витрат;

ПОСНД - прибуток від основної діяльності;

ЗПОСТ - постійні витрати.

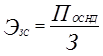

Сукупна ефективність витрат показує, скільки прибутки від основної діяльності приходиться на 1 грн. поточних витрат

, (3.3)

, (3.3)

де ЭЗ - ефективність усіх витрат;

З - сума змінних і постійних витрат.

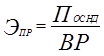

Ефективність продажів показує частку прибутки від основної діяльності у виторзі від реалізації

, (3.4)

, (3.4)

де ЭПР - ефективність продажів;

ВР - виторг від реалізації (без ПДВ).

Балансова ефективність витрат показує, який балансовий прибуток одержала організація, зробивши витрати

,

,

де ЭЗБ - балансова ефективність витрат;

БП - балансовий прибуток.

Чиста ефективність витрат показує, яку чистий прибуток одержала організація, зробивши витрати

ЭЗЧ =  , (3.5)

, (3.5)

де ЭЗЧ - чиста ефективність витрат;

П - чистий прибуток комерційної організації.

Чиста ефективність діяльності показує, скільки чистого прибутку утримується у виторзі від реалізації і доходах від іншої реалізації:

ЭДЧ =  , (3.6)

, (3.6)

де ЭДЧ - прибутковість усієї діяльності;

Д - сукупні доходи.

Крапка беззбитковості показує, яку мінімальну суму організація повинна одержати при реалізації продукції, щоб покрити свої витрати

, (3.7)

, (3.7)

де ТБ - крапка беззбитковості.

Абсолютне відхилення від крапки беззбитковості показує, на скількох реальних виторгів від реалізації перевершує значення крапки беззбитковості

, (3.8)

, (3.8)

де Откл - відхилення організації від ТБ.

Запас міцності - відношення попереднього показника до виторгу від реалізації, що показує, яку частку у виторзі займає дохідна частина.

, (3.9)

, (3.9)

де ПР - запас міцності.

Виробничий важіль показує, наскільки ефективно організація займається неосновною діяльністю

, (3.10)

, (3.10)

де РП - виробничий важіль.

Після вивчення двох основних документів зовнішньої фінансової звітності по окремості випливає розрахунок коефіцієнтів, що співвідносять дані двох документів між собою.

Дата: 2019-07-24, просмотров: 351.