В связи с тем, что с 01.07.97 г. в Украине существуют два вида учета — бухгалтерский и налоговый, регламентируемые различными нормативными актами, требования, которых во многом отличаются, то налоговый и бухгалтерский учет рассматриваются отдельно.

Рассматривая учет основных средств, в первую очередь определимся с используемыми определениями.

В соответствии с Положением (стандартом) бухгалтерского учета 7 «Основные средства», утвержденным приказом Минфина от 27.04.2000г. №92 (далее- П(С)БУ 7 «Основные средства») в бухгалтерском учете под основными средствами понимают материальные активы, которые предприятие содержит с целью их использования в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных или социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых более одного года (или операционного цикла, если он больше года)[10].

Порядок ведения налогового учета основных средств, определяется Законом Украины «О налогообложении прибыли предприятий» в редакции Закона Украины от 22.05.97 г. № 283/97-ВР (далее — Закон о налоге на прибыль). В п. п. 8.2.1 ст. 8 Закона о налоге на прибыль определено, что под термином «основные фонды» следует понимать материальные ценности, предназначаемые плательщиком налога для использования в его хозяйственной деятельности в течение периода, который превышает 365 календарных дней с даты ввода в эксплуатацию таких материальных ценностей, и стоимость которых постепенно уменьшается в связи с физическим или моральным износом.

Для целей налогового учета не употребляется термин «основные средства», а применяется термин «основные фонды», в то время как в бухгалтерском учете не используется термин «основные фонды».

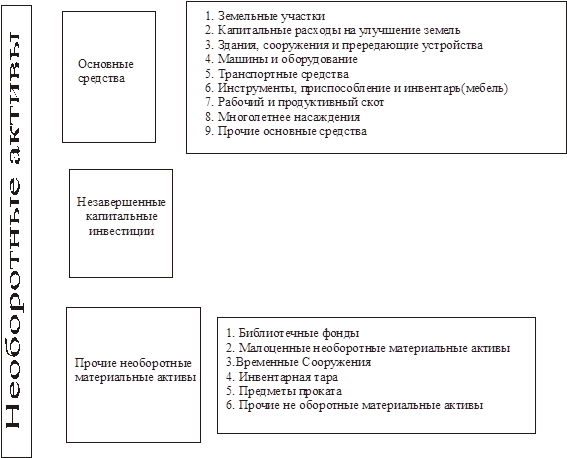

Рис. 2. Классификация основных средств по группам

В соответствии с П(С)БУ 7 для целей бухгалтерского учета единицей учета основных средств является объект основных средств.

Необоротные активы подразделяются на основные средства, прочие необоротные материальные активы и незавершенные капитальные инвестиции, которые в свою очередь делятся на группы. Группа основных средств представляет собой совокупность однотипных по техническим характеристикам, назначению и условиям использования объектов необоротных материальных активов.(рис.2)

Незавершенные капитальные инвестиции в необоротные материальные активы — капитальные инвестиции в строительство, изготовление, реконструкцию, модернизацию, приобретение объектов внеоборотных материальных активов, введение которых в эксплуатацию на дату баланса не произошло, а также авансовые платежи для финансирования строительства.

Следует отметить, что для отнесения объектов основных средств к группе малоценных необоротных материальных активов предприятия могут самостоятельно устанавливать стоимостный признак, который утверждается на предприятии приказом «Oб учетной политике предприятия».

Кроме того, стандартом не предусмотрено распределение основных средств на объекты производственного и непроизводственного назначения.

В налоговом учете в соответствии с Законом о налоге на прибыль основные фонды подразделяются на четыре группы:

группа 1 — здания, сооружения, их структурные компоненты и передаточные устройства, в том числе жилые дома и их части (квартиры и места общего пользования), стоимость капитального улучшения земли;

группа 2 — автомобильный транспорт и узлы (запасные части) к нему; мебель; бытовые электронные, оптические, электромеханические приборы и инструменты, другое конторское (офисное) оборудование, устройства и приспособления к ним;

группа 3 — любые другие основные фонды, не включенные в группы 1, 2, 3 и 4.

группа 4 — электронно-вычислительные машины, другие машины для автоматической обработки информации, их программное обеспечение, связанные с ними средства считывания или печати информации, другие информационные системы, телефоны (в том числе сотовые), микрофоны и рации, стоимость которых превышает стоимость малоценных товаров (предметов).

Учет основных средств первой группы ведется по группе в целом и по каждому объекту отдельно, а второй, третьей четвертой — только по группе.

В налоговом учете основные фонды производственного и непроизводственного назначения учитываются отдельно.

Дата: 2019-05-29, просмотров: 304.