Бухгалтерский учет на ВАТ «Большевик» осуществляется бухгалтерской службой во главе с главным бухгалтером в соответствии с Положением о бухгалтерской службе, согласно закону № 996.

СТРУКТУРА БУХГАЛТЕРИИ

| |||||

| |||||

| |||||

В соответствии со ст.6 Закона о бухгалтерском учете, а также п.9 Положения по ведению бухгалтерского учета ВАТ «Большевик» разработало на основе утвержденного 999 Плана счетов бухгалтерского учета рабочий план счетов для отражения необходимых коммерческих и финансово-хозяйственных операций.

Согласно Закона о бухгалтерском учете бухгалтерского учета имеется перечень лиц, имеющих право подписи первичных учетных документов, утвержденный руководителем организации по согласованию с главным бухгалтером (рис.1).

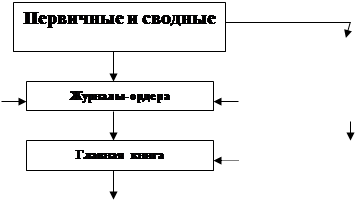

В организации ведется журнально-ордерная форма счетоводства в соответствии Инструкции по применению единой журнально-ордерной формы счетоводства, утвержденной письмом Минфина Украины от 07.03.99 (с учетом Рекомендаций по применению учетных регистров бухгалтерского учета на предприятиях, приведенных в письме Минфина Украины от 24.07.01г.).

|

|

| ||||||

| ||||||

| ||||||

Рис.1

Организация учета материально-производственных запасов в разрезе наименований и (или) однородных групп (видов) идет в соответствии с разработанной в организации номенклатурой.

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности в организации проводится инвентаризации имущества и обязательств, в ходе которой проверяются и документально подтверждают их наличие, состояние и оценка.

Порядок проведения инвентаризации определяется руководителем организации за исключением случаев, когда проведение инвентаризации обязательно.

Выручка от реализации продукции (работ, услуг) определяется по мере поступления денежных средств.

В целях налогообложения установить метод определения выручки от реализации продукции (работ, услуг) по мере отгрузки товаров, выполненных работ, оказанных услуг.

Регулярно начислять ежемесячный лизинговый платеж.

Установить денежную форму выплаты лизинговых платежей. Лизинговый платеж начисляется с учетом стоимости выкупаемого оборудования. Оборудование в конце срока лизинга выкупается по остаточной стоимости.

Износ по основным средствам начисляется от балансовой стоимости равномерно по утвержденным в установленном порядке нормам.

Износ по нематериальным активам начисляется от балансовой стоимости равномерно по утвержденным в установленном порядке нормам, исчисленных организацией исходя из срока полезного использования объекта. Погашение стоимости нематериальных активов в бухучете производится с использованием счета 13 "Амортизация нематериальных активов".

Операции по заготовлению и приобретению материальных ценностей отражаются в бухгалтерском учете без использования счета 15"Заготовления и приобретение материалов", но с использованием счета 16"Отклонение в стоимости материалов".

Товары учитываются по покупной стоимости.

Списание затрат на производство производить в том отчетном периоде в котором они возникли.

Затраты на ремонт основных средств включать в себестоимость продукции по мере производства ремонта.

Главный бухгалтер обязан:

1. Обеспечить ведение бухгалтерского учета в полном соответствии с Положением о бухучете и отчетности, Планом счетов бухучета и Инструкцией по его применению и другими действующими нормативными актами в области методологии бухгалтерского учета.

2. Обеспечить своевременное и полное представление необходимой отчетности заинтересованным лицам в соответствии с действующим налоговым законодательством.

3. При ведении бухучета обеспечить возможность оперативного учета изменений действующего законодательства.

4. Обеспечить возможность достоверного определения налогооблагаемой базы для расчета с бюджетом и внебюджетными фондами по установленным налогам и прочим платежам в соответствии с действующим налоговым законодательством.

5. Руководствуясь установленным Планом счетов разработать Рабочий план счетов бухучета для отражения необходимых коммерческих и финансово-хозяйственных операций.

6. Установить необходимую и пригодную систему учетных регистров, определив их перечень, построение, последовательность, технику и взаимосвязь производимых в ней записей.

Дата: 2019-05-29, просмотров: 287.