Раздел 1. Характеристика предприятия ВАТ «Большевик» 11

1.1. Анализ финансовых результатов и рентабельности предприятия ВАТ «Большевик» 12

1.2. Организация учета на организации 19

Раздел 2. Общее положения аренды в Украине 24

Признание и оценка основных средств бухгалтерский учет 27

Поступление и приобретение основных средств за денежные средства, бухгалтерский учет 32

2.3. Документальное оформление движения основных средств 35

Аренда основных средств. Бухгалтерский учет 38

Учет у арендодателя 43

Учет у арендатора 46

Ремонт арендованных основных средств. Бухгалтерский учет 47

Раздел 3. Оперативный лизинг 51

3.1. Законодательные требования к отношениям оперативного лизинга 51

Договор оперативного лизинга 54

Права и обязанности сторон 59

Особые случаи отношений оперативного лизинга 66

Определение лизинга в целях налогообложения 76

Налоговый учет оперативного лизинга 80

3.7. Юридическое оформление операций аренды земли. Нормативная база, необходимая для осуществления операций по аренде земли 93

Раздел 4. Учет арендных операций ВАТ «Большевик» 102

Заключение 117

Список литературы 121

Введение

В настоящее время перед многими украинскими предприятиями стоит проблема поиска и привлечения долгосрочных инвестиций для расширения производства, приобретения современного оборудования и внедрения новых технологий. По статистике, в Украине около 70 процентов оборудования украинских предприятий эксплуатируется более десяти лет. Процент нового оборудования предприятий (моложе пяти лет) упал в Украине с 29 % в 1990 году до 5 % в 2000 году. В ситуации, когда банковская система недостаточно хорошо развита и возможности получения инвестиционных кредитов ограничены, лизинг становится одним из наиболее доступных и эффективных способов финансирования развития и обновления производства.

При модернизации и развитии производства одним из важнейших вопросов является определение источников финансирования. Можно конечно попытаться самостоятельно оплатить приобретение и монтаж нового оборудования. Но при этом придется изъять из оборота некоторое количество средств, что могут себе позволить лишь немногие предприятия. К тому же для того чтобы выделить эти средства на покупку оборудования, необходимо заплатить налог на прибыль.

Другим источником финансирования может стать привлечение кредита. Но кредиторы на сегодня не имеют "длинных" ресурсов для финансирования инвестиционных проектов и предъявляют жесткие требования по обеспечению кредита, в том числе в форме залога недвижимости, что для заемщика довольно дорого.

Одним из вариантов решения этой проблемы является финансовая аренда (лизинг). Это вид аренды, весьма распространенный в современной международной коммерческой практике. В общем объеме инвестиций США лизинг составляет 31 процент, Великобритании — 24 процента, Швеции и Франции — 15 процентов, Испании — 14 процентов. Повысилось внимание к лизингу и в Украине. Ряд важных решений, принятых на государственном уровне, позволил развиваться лизинговому рынку в нашей стране.

Лизинг — вид инвестиционной деятельности, при котором имущество по указанию лизингополучателя приобретается лизинговой компанией и передается во владение и пользование лизингополучателю на основании договора лизинга за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем.

При операциях лизинга оказываются разделенными право собственности, которое остается за лизингодателем, и право владения (то есть право использования по своему усмотрению), которое переходит к лизингополучателю — промышленному или торговому предприятию. Современное украинское законодательство позволяет применять к оборудованию, передаваемому в лизинг, ускоренные сроки амортизации и относить лизинговые платежи лизингополучателя на себестоимость продукции, что позволяет сокращать налоговые отчисления и делает лизинг наиболее привлекательным способом приобретения имущества.

С точки зрения предприятия, лизинг является наиболее выгодным из финансовых инструментов, позволяющих осуществлять крупномасштабные капитальные вложения в развитие материально-технической базы любого производства. По сравнению с другими способами приобретения оборудования (оплата по факту поставки, покупка с отсрочкой оплаты, банковский кредит и т. д.) лизинг имеет ряд существенных преимуществ.

Во-первых, лизинг дает возможность предприятию-лизингополучателю расширить или модернизировать производство и наладить обслуживание оборудования без крупных единовременных затрат и необходимости привлечения заемных средств.

Во-вторых, смягчается проблема ограниченности ликвидных средств, затраты на приобретение оборудования равномерно распределяются на весь срок действия договора, высвобождаются средства для вложения в другие виды активов.

В-третьих, не привлекается заемный капитал, и в балансе предприятия поддерживается оптимальное соотношение собственного и заемного капиталов. Тем самым сохраняется возможность для получения кредита в банке. Кроме того, предприятию проще получить имущество в лизинг, чем кредит на его приобретение, так как лизинговое имущество выступает в качестве обеспечения по договору лизинга. Срок договора лизинга может составлять до трех лет, тогда как кредит на такой срок получить сегодня практически невозможно. И что еще немаловажно: лизинг позволяет значительно и, главное, легально минимизировать налогообложение бизнеса: лизинговые платежи полностью относятся на себестоимость и уменьшают налогооблагаемую базу по налогу на прибыль[2].

Схема оформления договора лизинга оборудования более простая, чем при получении кредита. Для получения оборудования в лизинг не требуется развернутого бизнес-плана: предприятию нужно лишь заполнить заявку и приложить к ней стандартный набор юридических документов. Решение о финансировании или отказе в таковом принимается в течение 10—14 дней с момента подачи заявки.

Сегодня уже никто не будет отрицать того факта, что лизинг оборудования способствует развитию украинской промышленности, непосредственно стимулирует процесс замещения импортной продукции качественными отечественными аналогами, повышению занятости населения, росту доходов частного бизнеса и государства. К слову, объем лизинговых услуг в Украине в 2000 году составил 4,3 процента от общего объема инвестиций или 1,4 миллиарда долларов США, только за последний год рост лизинговых операций в Украине составил около 9 процентов, а по прогнозу на 2001 год рост отрасли составит еще 5 процентов. Всего в Украине на сегодня насчитывается 415 действующих лизинговых компаний, 277 из которых заключили хотя бы один договор лизинга в 2000 году.

Исходя из того, что лизинговое имущество является объектом основных средств, методология его учета на балансе экономического субъекта соответствует основополагающим принципам учета основных средств. Однако в связи с наличием особенностей лизинговых операций их отражение в бухгалтерском учете субъектов лизингового договора имеет свою специфику. И в связи с этим в данной дипломной работе будет рассмотрена специфика таких операций.

Аренда, как известно, предполагает передачу средств производства (имущества) во временные пользование и владение. Обязательным условием реализации арендных отношений является наличие двух экономических субъектов - арендодателя и арендатора, отношения между которыми складываются по поводу одного и того же объекта собственности. Для продуктивного использования средств производства, арендатор должен получить право владения ими, которое предоставляется ему арендным договором. Таким образом, аренда, сохраняя за собственником право верховного распоряжения, предполагает передачу арендатору хозяйственных компетенций управления, владения, пользования имуществом, вследствие чего у него возникает экономический интерес по его эффективному использованию.

И у собственника, и у непосредственного производителя (арендатора) существует объективная необходимость в фактическом присвоении результатов производства - прибылей, материальных благ, поскольку они заинтересованы в удовлетворении своих жизненных потребностей, реализации своих экономических интересов. Однако, собственник свои интересы реализует в любом случае (независимо от результатов производства он получает арендную плату), тогда как арендатор заинтересован в максимальном повышении эффективности своей хозяйственной деятельности.

Средства производства, арендуемые арендатором, становятся его собственностью только тогда, когда уже принадлежат ему, то есть после выкупа этих средств у собственника (что обусловлено договором), а также в случае, когда их стоимость по окончании срока аренды полностью возмещена, а они еще сохраняют свои полезные свойства.

Арендные отношения являются средством реализации собственности. Это происходит в процессе отчуждения-присвоения. Практически он осуществляется путем предоставления собственником арендатору (как субъекту реализации собственности) прав пользования, владения, частичного распоряжения арендованными средствами производства, а пользование (экономические отношения между субъектами собственности по поводу потребления ее объектов), владение и частичное распоряжение (отношения, связанные не только с использованием условий, но и с присвоением результатов производства) - атрибуты единого процесса присвоения, характеризующего процесса реализации собственности[5].

Собственность является фактическим, завершенным присвоением. То есть арендатор, не являющийся собственником, наделяется правами пользования, владения, частичного распоряжения в отношении имущества собственника. Арендатору предоставляется широкая экономическая самостоятельность, однако это не означает, что он превращается в собственника средств производства.

Что же касается разгосударствления собственности и передачи предприятий в собственность их трудовым коллективам, то в этом, думается, заключено существенное противоречие. Государственные предприятия - субъекты реализации государственной собственности. Собственником же является государство, которое передает своим представителям (субъектам реализации собственности) - предприятиям права пользования, владения и частичного распоряжения, то есть осуществляется процесс реализации государственной собственности. Если же коллектив предприятия берет его у государства, то этот процесс реализации государственной собственности, накладывается на него. В этом случае коллектив предприятия, осуществляя право пользования, владения, частичного распоряжения, для того, чтобы арендовать у государства средства производства, которые уже находятся в его пользовании, владении и распоряжении, должен осуществлять тот же самый процесс, но еще и за арендную плату. Кроме того, за длительный срок арендатор вступает в конфликт с собственником.

При аренде государственного имущества трудовым коллективом предприятия имеет место:

1. Создание и наращивание коллективной одновременно с угасанием государственной собственности. Наличие коллективной собственности требует ее дальнейшей персонификации, применительно к каждому работнику в зависимости от его трудового вклада.

2. Предоставление коллективу права самостоятельно распоряжаться арендованными средствами производства и организовать свою деятельность соответственно с принципами самоуправления.

3. Внедрение аренды на уровне внутренних подразделений предприятия.

4. Точный учет личного вклада каждого работника в общий результат деятельности коллектива.

5. Постепенный выкуп предприятия, в том числе только за счет средств коллектива (как общих, так и личных средств работников) и результатов его экономической деятельности (для арендного коллектива с акционерной собственностью закрытого типа и "народного предприятия"), а также за счет свободной продажи акций предприятия и их реализации через фондовую биржу.

6. Коллегиальность управления производством. Для арендных коллективов с акционерной собственностью закрытого типа и долевой собственностью высшим органом управления является общее собрание их членов. Руководство текущей деятельностью осуществляет избранный коллективом руководитель. Для арендного коллектива с акционерной собственностью открытого типа характерен коллегиально-акционерный принцип управления - сочетание воли трудового коллектива с волей акционеров, собственников контрольного пакета акций с постепенным смещением реальных функций управления в пользу последних.

7. Выпуск акций для арендных коллективов с акционерной собственностью:

а) закрытого типа - акций трудового коллектива только для работников данного предприятия (включая пенсионеров, студентов вузов, военнослужащих, работавших на предприятии и др.);

б) открытого типа - акций предприятия, которые могут приобрести как физические (рабочие предприятия, отдельные граждане), так и юридические лица (предприятия, холдинги и т, д.). В этом случае члены трудового коллектива имеют возможность приобрести часть акций по их номинальной стоимости, а не по курсу фондовой биржи. Общим для обеих организационных форм признаком является начисление дивидендов, как на акции трудового коллектива, так и на акции предприятия.

Для так называемого "народного предприятия" характерным является долевой принцип приватизации имущества, под которым подразумевается внесение каждым членом трудового (арендного) коллектива установленной доли и определение его пая в общей собственности коллектива (в зависимости от трудового вклада работника)[6]. В результате по итогам хозяйственной деятельности каждый пайщик получает в виде выплат часть чистого дохода на пай.

Договор аренды - это наиболее распространенные договоры обязательств по передаче имущества в пользование.

Тема дипломной работы актуальна тем, что еще совсем недавно этот вид договора широко использовался как одна из эффективных форм разгосударствления социалистической экономики в нашей стране, как один из способов, позволяющих усилить самостоятельность хозяйствующих субъектов. Со сложившейся практикой, этот договор более распространен в наше время, чем другие.

Данный раздел посвящен вопросу использования, на примере ВАТ «Большевик», украинскими предприятиями такой разновидности аренды как финансовый и оперативный лизинг. Основные данные, которые характеризуют деятельность предприятия, приведенные в таблице 1.

В курсовой работе приводятся расчеты которые иллюстрируют преимущества для ЗАО „Авто перевозчик” преимущества именно лизинга основных средств, а не приобретения их в кредит. Работа состоит из шести разделов. В которых последовательно анализируются вопрос использования предприятием основных средств приобретенных на условиями аренды.

Структура прибыли

| Показатели | 2002 год | 2003 год | Отклонение (+, - ) |

| Прибыль (убыток) отчетного периода – всего, в % | 100 | 100 | - |

| В том числе: | |||

| а) прибыль (убыток) от реализации | 96 | 23 | -73 |

| б) от финансовых операций | - | - | - |

| в) от прочей реализации | 4 | 10 | +6 |

| г) от финансово хозяйственной деятельности | 100 | 33 | -67 |

| д) от внереализационных операций | - | 67 | +67 |

| е) чистая прибыль | 65 | 64 | -1 |

| ж) нераспределенная прибыль | 617 | 702 | +85 |

Анализ структуры прибыли показывает уменьшение доли прибыли от реализации в общей прибыли отчетного периода с 96% до 23% (отклонение -73%), а также увеличение прибыли от внереализационных операций с 0% до 67%. Данные изменения в структуре прибыли произошли за счет появления прибыли от внереализационных операций в размере 41006 гривен. Эта прибыль появилась, в первую очередь, за счет списания кредиторской задолженности, по которой срок исковой давности истек, а также за счет поступления ранее списанных долгов, пеней и штрафов.

Таким образом, на предприятии в анализируемом периоде на фоне роста объемов производства, произошло резкое увеличение себестоимости продукции при незначительном росте цены на продукцию. В результате произошло, как снижение рентабельности продаж, так и снижение прибыли от реализации до 60699 гривен.

Расчет влияния на прибыль изменений в объеме продукции, обусловленных изменениями в структуре продукции и расчет влияния изменений себестоимости за счет структурных сдвигов в составе продукции не производится, так как на данном предприятии выпускается один вид продукции. Значит DР3=0 и DР4=0.

Делаем проверку:

DР = 157909 + 1044562 – 1311543= - 109072 грн.

Таким образом, за счет увеличения цены на продукцию и объемов реализации в натуральных величинах, прибыль от реализации должна была бы увеличиться на 157909 и 1044562 грн соответственно. Однако, влияние фактора увеличения себестоимости единицы продукции оказалось так велико, что результат прибыли от реализации в 2002 году уменьшился на 109072 гривен и составил 60699 гривен (47,7% по отношению к 2002 году).

Далее проводится факторный анализ рентабельности производства. Предварительно определяем изменение рентабельности за анализируемый период:

DR = 1715801/1701553 – 164246/40926 = 1.008 – 4.0132 = - 3.0052

Для расчета влияния различных факторов на изменение рентабельности производства используются следующие фактические данные за 2002–2003 годы:

- амортизационные отчисления, отнесенные на себестоимость реализованной продукции (2002год-10232 грн., 2003 год-146334 грн.);

- затраты на оплату труда, приходящиеся на себестоимость реализованной продукции (1992год-9822 грн., 1993 год-122512 грн.);

- материальные затраты, отнесенные на себестоимость реализованной продукции (2002 год - 20372 грн., 2003 год - 1432708 грн).

На основе этих данных рассчитываем влияние различных факторов на изменение рентабельности производства.

1. Влияние фактора изменения материалоемкости:

Rм = 1 / (1432708 / 1715801 + 9822 / 40926 + 10232 / 40926) = 0.7507

Выделяем влияние фактора изменения материалоемкости продукции.

DRм = 0.7507 – 4.0132 = - 3.2625 = - 326.25%

2. Влияние фактора изменения амортизационной емкости продукции:

Rа = 1 / (1432708 / 1715801 + 146334 / 1715801 + 9822 / 40926) = 0.8591

Выделяем влияние фактора изменения амортизационной емкости.

DRа = 0.8591 – 0.7507=0.1084 = 10.84%

3. Влияние фактора изменения трудоемкости:

Ru = 1.008 – 0.8591 = 0.1489 = 14.89%

Делаем проверку:

DR = - 3.2625 + 0.1084 + 0.1489 = - 3.0052

На основе полученных данных можно сделать следующие выводы. Влияние факторов изменения амортизационной емкости и трудоемкости способствовало увеличению рентабельности на 10.84% и 14.89% соответственно. Тем не менее, за счет влияния фактора увеличения материалоемкости рентабельность производства в 2003 году снизилась на 300.52% и составила 100.8%.

Охарактеризуем ситуацию, сложившуюся на предприятии к концу 2003 года и причины, вызвавшие произошедшие изменения. Далее укажем сделанные на основе анализа выводы и рекомендуемые для принятия решения.

После критической ситуации на предприятии в 1999 году предприятие на протяжении 2000 - 2002 года функционировало на минимальной производственной мощности, необходимой для сохранения предприятия как производственной единицы. С конца 2002 – начала 2003 года на предприятии начинается наращивание объемов производства. В августе 2003 года, в результате экономического кризиса и инфляционных процессов, происходит резкое повышение себестоимости продукции при непропорциональном росте цены и, как следствие, происходит снижение рентабельности производства.

В рамках анализа финансового состояния удалось выяснить, что предприятие к концу 2003 года оказалось в состоянии крайней неустойчивости к внешней среде. Баланс предприятия был охарактеризован как крайне неликвидный. Тем не менее, была сделана поправка на то, что предприятие сможет покрыть свои краткосрочные долги за счет средств головного предприятия, и сдачи в аренду помещений находившихся на его территории, являющиеся его собственностью.

Таким образом, к концу 2003 года предприятие имело следующие финансовые результаты:

- рентабельность производства на предприятии за год составила 1%, причем за последние четыре месяца 2003 года производство стало нерентабельным (- 2%);

- прибыль предприятия снизилась на 53% по сравнению с 2002 годом и составила 39.4 тыс. грн.

На основе показателей структуры себестоимости, планируемых изменений на предприятии в 2003 году и планируемого состояния внешней среды (изменение поставок конкурентами, изменение доходов потребителей), была проведена оптимизация планово-управленческих решений в области цен и объемов производства. Полученные показатели цен и объемов производства были предложены для первых четырех месяцев 2003 года. С учетом темпов изменений внутренней и внешней среды, это самый оптимальный срок для переоценки данных показателей.

Таким образом, на первые четыре месяца 2003 года, с точки зрения максимума рентабельности, предприятию необходимо произвести 77074 кг. продукции, и установить оптовую цену в размере 28.9 грн за килограмм.

Кроме конкретных рекомендаций по ценам и объемам производства на первые четыре месяца 2004 года, необходимо дать ряд рекомендаций, по стратегии деятельности фирмы в арендных отношениях.

С учетом высокой подвижности внешней среды предприятия и с учетом недостатка финансовых средств, предприятию необходимо, на ближайшее время, отказаться от стратегии роста и увеличить собственную устойчивость к колебаниям внешней среды. Для этого необходимо привести в соответствие источники формирования имущества предприятия и направления их вложения.

В перспективе, при условии достаточной устойчивости и благоприятных условий внешней среды, возможно значительное развитие предприятия и завоевание им большей доли рынка.

Для улучшения финансовой деятельности предприятия и, соответственно, финансовых результатов, необходимо развить систему планирования на предприятии. В частности, необходимо периодически проводить оптимизацию планово управленческих решений в области цен и объемов производства по приведенной в данной работе методике. Перерасчет по данной методике необходимо проводить и в случаях каких либо резких изменений во внешней среде, либо значительных изменений внутренних показателей.

С учетом того, что предприятие находится на территории сельскохозяйственного региона, существуют широкие возможности по заключению контрактов с более выгодными поставщиками и арендодателями. Это необходимо в силу того, что производство на предприятии является материалоемким, а значит даже незначительное снижение стоимости закупаемых кормов, добавок и материалов, отразится на снижении себестоимости продукции.

Снизить затраты материалов будет возможно и за счет различных организационно технических мероприятий. Снижение себестоимости отразится, соответственно и на финансовых результатах.

В целом можно сказать, что предприятие, которое я выбрала, имеет значительный экономический потенциал и перспективы, а для улучшения деятельности предприятия, в первую очередь, необходимо наладить информационно аналитическое обеспечение производственной и финансовой деятельности предприятия.

Далее я раскрою организацию в качестве примера, учета на выбранном предприятии, структуру бухгалтерии.

СТРУКТУРА БУХГАЛТЕРИИ

| |||||

| |||||

| |||||

В соответствии со ст.6 Закона о бухгалтерском учете, а также п.9 Положения по ведению бухгалтерского учета ВАТ «Большевик» разработало на основе утвержденного 999 Плана счетов бухгалтерского учета рабочий план счетов для отражения необходимых коммерческих и финансово-хозяйственных операций.

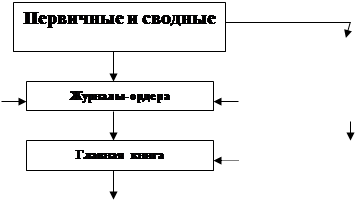

Согласно Закона о бухгалтерском учете бухгалтерского учета имеется перечень лиц, имеющих право подписи первичных учетных документов, утвержденный руководителем организации по согласованию с главным бухгалтером (рис.1).

В организации ведется журнально-ордерная форма счетоводства в соответствии Инструкции по применению единой журнально-ордерной формы счетоводства, утвержденной письмом Минфина Украины от 07.03.99 (с учетом Рекомендаций по применению учетных регистров бухгалтерского учета на предприятиях, приведенных в письме Минфина Украины от 24.07.01г.).

|

|

| ||||||

| ||||||

| ||||||

Рис.1

Организация учета материально-производственных запасов в разрезе наименований и (или) однородных групп (видов) идет в соответствии с разработанной в организации номенклатурой.

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности в организации проводится инвентаризации имущества и обязательств, в ходе которой проверяются и документально подтверждают их наличие, состояние и оценка.

Порядок проведения инвентаризации определяется руководителем организации за исключением случаев, когда проведение инвентаризации обязательно.

Выручка от реализации продукции (работ, услуг) определяется по мере поступления денежных средств.

В целях налогообложения установить метод определения выручки от реализации продукции (работ, услуг) по мере отгрузки товаров, выполненных работ, оказанных услуг.

Регулярно начислять ежемесячный лизинговый платеж.

Установить денежную форму выплаты лизинговых платежей. Лизинговый платеж начисляется с учетом стоимости выкупаемого оборудования. Оборудование в конце срока лизинга выкупается по остаточной стоимости.

Износ по основным средствам начисляется от балансовой стоимости равномерно по утвержденным в установленном порядке нормам.

Износ по нематериальным активам начисляется от балансовой стоимости равномерно по утвержденным в установленном порядке нормам, исчисленных организацией исходя из срока полезного использования объекта. Погашение стоимости нематериальных активов в бухучете производится с использованием счета 13 "Амортизация нематериальных активов".

Операции по заготовлению и приобретению материальных ценностей отражаются в бухгалтерском учете без использования счета 15"Заготовления и приобретение материалов", но с использованием счета 16"Отклонение в стоимости материалов".

Товары учитываются по покупной стоимости.

Списание затрат на производство производить в том отчетном периоде в котором они возникли.

Затраты на ремонт основных средств включать в себестоимость продукции по мере производства ремонта.

Главный бухгалтер обязан:

1. Обеспечить ведение бухгалтерского учета в полном соответствии с Положением о бухучете и отчетности, Планом счетов бухучета и Инструкцией по его применению и другими действующими нормативными актами в области методологии бухгалтерского учета.

2. Обеспечить своевременное и полное представление необходимой отчетности заинтересованным лицам в соответствии с действующим налоговым законодательством.

3. При ведении бухучета обеспечить возможность оперативного учета изменений действующего законодательства.

4. Обеспечить возможность достоверного определения налогооблагаемой базы для расчета с бюджетом и внебюджетными фондами по установленным налогам и прочим платежам в соответствии с действующим налоговым законодательством.

5. Руководствуясь установленным Планом счетов разработать Рабочий план счетов бухучета для отражения необходимых коммерческих и финансово-хозяйственных операций.

6. Установить необходимую и пригодную систему учетных регистров, определив их перечень, построение, последовательность, технику и взаимосвязь производимых в ней записей.

Учет у арендодателя

Как уже упоминалось выше, операционной арендой признается любая аренда, отличная от финансовой.

При передаче объекта основных средств в операционную аренду арендодатель не списывает объект операционной аренды с баланса и отражает его в обычном порядке в составе необоротных активов.

Начисление амортизации по объектам основных средств, переданных в операционную аренду, производится арендодателем в обычном порядке, предусмотренном П(С)БУ 7 «Основные средства».

Если предоставление в аренду объектов необоротных активов является систематической и основной деятельностью арендодателя и сумму амортизации можно прямо отнести в состав себестоимости предоставляемых услуг, то амортизацию целесообразно отражать по счету 23 «Производство», если прямо отнести невозможно, — по счету 91 «Общепроизводственные расходы».

Если предоставление услуг по аренде — не является основной деятельностью арендодателя, то амортизацию целесообразно относить на счет 949 «Прочие расходы операционной деятельности». Расходы, понесенные арендодателем при предоставлении арендных операций (расходы на получение юридических услуг, комиссионное вознаграждения и пр.), признаются прочими операционными расходами и отражаются по счету 949 «Прочие операционные расходы деятельности» того отчетного периода, в котором они имели место.

Согласно п. 17 П(С)БУ 14 «Аренда» доход от операционной аренды признается прочим операционным доходом (счет 713 «Доход от операционной аренды активов») соответствующего отчетного периода. Однако, по мнению автора[12,с.142-143], если сдача в аренду объектов необоротных активов является основной деятельностью арендодателя, то более целесообразно отразить доход от полученной арендной платы по кредиту счета 703 «Доход от реализации работ, услуг».

В общем виде корреспонденция счетов по учету оперативной аренды у арендодателя выглядит следующим образом (табл. 1):

Таблица 1

| № | Содержание операции | Бухгалтерский учет | ||

| Дебет | Кредит | |||

| 1 | 2 | 3 | 4 | |

Учет у арендатора

Согласно п. 8 П(С)БУ 14 объект операционной аренды отражается арендатором на забалансовом счете 01 «Арендованные необоротные активы» по стоимости, указанной в договоре об аренде.

Надлежащая к уплате арендатором сумма арендной платы за пользование объектом аренды в общем случае признается расходами операционной деятельности и отражается на счете 949 «Прочие расходы операционной деятельности». Если арендуемые основные фонды непосредственно участвуют в процессе производства и расходы на аренду можно прямо отнести на себестоимость производимой продукции, то арендная плата отразится по дебету счета 23 «Производство». Если прямо на себестоимость такие затраты отнести нельзя, то они учитываются на счете 91 «Общепроизводственные расходы».

Если объект аренды используется для обслуживания и управления предприятием арендную плату целесообразно отражать по дебету счета 92 «Административные расходы», отделом сбыта — по дебету счета 93 «Расходы на сбыт» и т. п. Такая позиция подтверждается П(С)БУ 16 «Расходы», где арендная плата отнесена к разным статьям расходов.

Если арендная плата арендатором уплачивается авансом, то такие суммы отражаются на счете 39 «Расходы будущих периодов». Затем они равномерно списываются на расходы деятельности.

Содержание операции

Бухгалтерский учет

Права и обязанности сторон

Обязанности лизингодателя

1. Первой и основной обязанностью лизингодателя, в соответствии с положениями Закона о лизинге, является обязанность передать принадлежащее ему на праве собственности имущество в пользование лизингополучателю. Кроме того, Закон указывает на возможность вменения лизингодателю, в соответствии с договоренностью сторон, обязанности заключить по поручению лизингополучателя в соответствии с его выбором и определенной им спецификацией договор купли-продажи имущества с соответствующим продавцом и затем передать такое имущество в пользование лизингополучателю.

Особенности передачи объекта лизинга определены в ст.9 Закона о лизинге. Передача объекта лизинга лизингодателем лизингополучателю осуществляется в сроки и на условиях, определенных в договоре лизинга. При этом имущество, переданное по договору оперативного лизинга, остается на балансе лизингодателя с указанием о передаче его в лизинг. У лизингополучателя такое имущество зачисляется на забалансовый счет с указанием о получении его в лизинг.

Лизингополучатель имеет право отказаться от принятия объекта лизинга, если он не соответствует условиям договора, задерживать уплату лизинговых платежей до устранения лизингодателем выявленных нарушений договора при условии предварительного уведомления лизингодателя.

2. Гражданский кодекс УССР предписывает лизингодателю обязанность по содержанию переданного в лизинг имущества. Лизингодатель обязан проводить за свой счет капитальный ремонт сданного в лизинг имущества, если иное не предусмотрено законом или договором. Отметим, что указанная обязанность имеет диспозитивный характер, так как в силу закона или договора может быть возложена на лизингополучателя.

Согласно Закону о лизинге обязанности лизингодателя по содержанию объекта лизинга шире. В соответствии с пп. 4 п. 2 ст.11 указанного Закона лизингодатель обязан своевременно и в полном объеме выполнять взятые на себя в соответствии с договором обязательства перед лизингополучателем в отношении содержания объекта лизинга (ремонт, техническое обслуживание и т.п.).

При этом Закон о лизинге проводит различие между обязанностью по содержанию и несением расходов на содержание объекта лизинга. Так, при оперативном лизинге расходы, связанные с эксплуатацией объекта лизинга, заменой и восстановлением использованных материалов, несет лизингополучатель, а расходы, связанные ремонтом и техническим обслуживанием, как уже было указано, — лизингодатель.

В соответствии с Законом о лизинге к обязанностям лизингодателя также относятся:

- обязанность не вмешиваться в выбор лизингополучателем продавца имущества и в определение им спецификации объекта лизинга;

- при приобретении имущества для лизингополучателя уведомить продавца о том, что имущество предназначается для передачи в лизинг конкретному лицу;

- принятие объекта лизинга от лизингополучателя после окончания срока действия договора.

Обязанности лизингополучателя

1. В соответствии с нормами Закона о лизинге лизингополучатель обязан принять и соответствующим образом использовать объект лизинга, содержать и эксплуатировать его в соответствии с условиями договора, с учетом природного износа и изменений состояния имущества.

Необходимо отметить, что право пользования объектом лизинга принадлежит лизингополучателю только на условиях, определенных договором лизинга (п. 3 ст. 10 Закона). Пользование объектом лизинга с нарушением этих условий является основанием для обращения лизингодателя к лизингополучателю с требованием о досрочном прекращении договора на основании п. 2 ст. 17 Закона о лизинге.

2. Своевременно и в полном объеме по согласованному с лизингодателем графику уплачивать лизинговые платежи в соответствии с условиями договора. Размер, состав и график уплаты платежей являются одним из существенных условий договора лизинга (п. 1 ст. 7 Закона). В случае неуплаты лизинговых платежей в течение двух очередных сроков лизингополучатель обязан по требованию лизингодателя вернуть ему объект лизинга.

В связи с приведенным необходимо учесть, что пп. 2 п. 1 ст. 11 Закона о лизинге предусмотрено право лизингодателя требовать возвращения в бесспорном порядке имущества, переданного в лизинг, если лизингополучатель не уплатил лизинговые платежи на протяжении двух очередных сроков. Этому правую лизингодателя отвечает предусмотренная пп. 3 п. 2 ст. 12 Закона о лизинге обязанность лизингополучателя возвратить лизингодателю по его требованию объект лизинга в случае неуплаты лизинговых платежей на протяжении двух очередных сроков.

3. После окончания срока договор оперативного лизинга может быть продлен. В случае если лизингополучатель не продлит срок действия договора, он обязан возвратить имущество лизингодателю в состоянии, указанном в договоре.

4. В соответствии с условиями договора предоставлять лизингодателю сведения о техническом состоянии объекта лизинга и своем финансовом состоянии, а также предоставлять доступ представителям лизингодателя к объекту лизинга для проверки условий его эксплуатации.

Права лизингодателя

1. После окончания срока договора лизинга, если объект лизинга не был выкуплен лизингополучателем или срок использования объекта не продлен, он подлежит возврату лизингодателю (пп. 5 п. 2 ст. 11, пп. 5 п. 2 ст. 12 Закона о лизинге). В случае невозврата объекта лизинга лизингодатель вправе обратиться в суд с иском о его истребовании у лизингополучателя и возмещении убытков, причиненных задержкой такого возврата, в соответствии с условиями договора и законодательством Украины. При этом возмещение убытков осуществляется на общих основаниях в соответствии со ст. 203 ГК УССР.

Возврат объекта лизинга может быть осуществлен также в бесспорном порядке на основании соответствующей исполнительной надписи нотариуса (ст. 87 Закона Украины от 02.09.1993 г. № 3425-ХН «О нотариате»; п. 8 Перечня документов, по которым взыскание задолженности производится в бесспорном порядке на основании исполнительных надписей нотариусов, утвержденного Постановлением КМУ от 29.06.1999 г. № 1172). Вместе с тем, лизингодатель не лишен права на истребование объекта лизинга в судебном порядке. Также следует иметь в виду, что согласно ст. 88 Закона о нотариате нотариус совершает исполнительные надписи, если представленные документы подтверждают бесспорность задолженности. То есть, в случае если между сторонами договора лизинга существует спор, связанный с возвращением объекта лизинга, дело по соответствующему спору разрешается в судебном порядке на общих основаниях.

2. Осуществлять за собственный счет контроль за условиями эксплуатации и целенаправленным использованием объекта лизинга лизингополучателем в соответствии с условиями договора, требованиями и инструкциями продавца относительно эксплуа-

тации объекта лизинга, а также в соответствии с законодательством Украины.

3. Требовать от лизингополучателя возмещения убытков, причиненных в результате его действий или бездеятельности, в соответствии с условиями договора.

Возмещение убытков должно осуществляться на основании и в размерах, определенных ст. 203 ГК УССР. Сторонами могут быть согласованы дополнительные условия относительно имущественной ответственности за невыполнение или ненадлежащее выполнение договора лизинга, такие условия, в случае если они не противоречат действующему законодательству, должны применяться хозяйственным судом при разрешении споров.

Права лизингополучателя

1. В соответствии со ст.263 ГК УССР, в случае если лизингодатель не предоставит в пользование лизингополучателя переданное в лизинг имущество, лизингодатель вправе вытребовать у него это имущество и требовать возмещения убытков, причиненных такой задержкой, или со своей стороны отказаться от договора и взыскать убытки, причиненные его неисполнением.

Сходное правило сформулировано в Законе о лизинге. Если по вине лизингодателя в сроки и на условиях, определенных в договоре лизинга, лизингополучателю не был передан объект лизинга, такой лизингополучатель имеет право требовать от лизингодателя передать указанный объект и возместить убытки, причиненные задержкой передачи, или в установленном порядке требовать расторжения договора и возмещения убытков, причиненных ему неисполнением условий договора лизинга (ст.9 Закона о лизинге). Это правило отличается от приведенного в статье ГК УССР тем, что прямо указывает на вину лизингодателя как на необходимое условие применения последствий непредставления имущества лизингополучателю.

2. Лизингополучатель также имеет право требовать от лизингодателя возмещения убытков, причиненных ему иными действиями или бездействием при исполнении обязательств по договору.

Закон о лизинге предусматривает определенные права лизингополучателя в отношении продавца имущества, являющегося объектом лизинга. Так лизингополучатель имеет право предъявить продавцу объекта лизинга все права и требования, которые следуют из договора купли-продажи имущества, в частности требования в отношении качества и комплектности имущества, сроков его передачи, гарантийных ремонтов и т.п. Однако лизингополучатель не может приостановить действие договора купли-продажи, заключенного между лизингодателем и продавцом или изменить его условия.

Права лизингополучателя на ремонт и техническое обслуживание объекта лизинга могут определяться отдельным договором, заключенным с продавцом имущества.

Кроме указанного, в соответствии с п. 2 ст. 17 Закона о лизинге, в случае нарушения сторонами условий договора субъекты лизинга имеют право требовать расторжения договора в установленном законом порядке. Указанная норма может применяться независимо от того, содержит ли договор лизинга условия его досрочного расторжения, как это указано в п. 1 ст. 7 Закона о лизинге. При этом из смысла указанной нормы следует, что основанием для обращения с требованием о расторжении договора может быть нарушение стороной любого из условий договора, в частности касающихся прав и обязанностей сторон договора.

Необходимо отметить, что права и обязанности субъектов лизинговых правоотношений, предусмотренные ГК УССР и Законом о лизинге, закреплены за ними в нормативном порядке и не могут быть изменены либо отменены соглашением сторон.

Особенности правоотношений оперативного лизинга в части распределения рисков и страхования объекта лизинга

Под риском случайной гибели или порчи имущества подразумеваются случаи, когда имуществу наносится вред, оно погибает или портится без чьей либо вины, в силу непредвиденных обстоятельств.

По общему правилу гражданского законодательства риск случайной гибели или случайной порчи отчуждаемых вещей переходит к приобретателю одновременно с возникновением у него права собственности, если иное не установлено законом или договором (ст. 130 ГК УССР). Таким образом, в соответствии с нормами ГК УССР риск гибели имущества связывается с наличием у лица права собственности на такое имущество.

Закон о лизинге в части урегулирования правоотношений оперативного лизинга следует указанному правилу и риск случайного уничтожения или случайного повреждения объекта оперативного лизинга возлагает на лизингодателя, которому и принадлежит право собственности на объект лизинга в течение всего срока действия договора, делая при этом оговорку «если иное не установлено договором».

Таким образом, законодательно установлено, что в правоотношениях оперативного лизинга риск гибели объекта лизинга несет лизингодатель, однако по соглашению сторон в договоре могут быть установлены и иные условия ответственности за случайную гибель или порчу имущества.

При пропуске сроков передачи объекта лизинга лизингодателем или продавцом имущества риск его случайного уничтожения или случайного повреждения в период такой просрочки несет сторона, допустившая пропуск сроков.

С целью обеспечения интересов субъектов лизинга во время осуществления ими лизинговых операций объект лизинга и риски, связанные с выполнением лизинговых договоров, риски случайного уничтожения или случайного повреждения объектов лизинга по договоренности сторон могут быть застрахованы. Страхование объекта лизинга осуществляется в соответствии с положениями Закона Украины от 07.03.1996 г. № 85/96-ВР «О страховании».

Улучшение объекта лизинга

Нормами Закона о лизинге взаимоотношения сторон по поводу улучшений, производимых в отношении объекта лизинга, не урегулированы, В этой ситуации, как уже было отмечено в данном пособии, в случае если какие-либо отношения сторон не урегулированы Законом о лизинге, в субсидиарном порядке следует обратиться к нормам ГК УССР. Так как в указанном случае нормы ГК УССР будут применяться к лизинговым правоотношениям, термин «наймодатель» будет заменен на термин «лизингодатель», а «наниматель» — «лизингополучатель».

Статьей 272 ГК УССР определены права и обязанности сторон в связи с улучшением имущества. Так, в случае произведенного с разрешения лизингодателя улучшения имущества лизингополучатель имеет право на возмещение произведенных для этой цели необходимых расходов, если иное не установлено законом или договором.

Произведенные лизингополучателем без разрешения лизингодателя улучшения, если они отделимы без вреда для имущества и если лизингодатель не согласится возместить их стоимость, могут быть изъяты лизингополучателем.

Стоимость улучшений, произведенных без разрешения лизингодателя и не отделимых без вреда для имущества, возмещению не подлежит.

Таким образом, закон разрешает лизингодателю вносить в имущество такие изменения, которые улучшают его качество. Под улучшением имущества следует понимать внесение в него дополнительных усовершенствований, материалов или оборудования, повышающих возможность его использования и материальную ценность (модернизация, модификация, достройка, дооборудование и т.п.).

В соответствии с нормой Закона порядок дальнейшего распоряжения улучшениями, произведенными лизингополучателем, зависит от двух обстоятельств: характера улучшений и наличия предварительного согласия лизингодателя на их осуществление.

Если улучшения были произведены с разрешения лизингодателя, то лизингополучатель при отсутствии в законе или договоре иных указаний может требовать возмещения своих расходов. Если улучшения были произведены лизингополучателем без разрешения собственника имущества, но они отделимы без вреда для имущества и лизингодатель не возмещает их стоимость, они могут быть изъяты.

Стоимость улучшений, произведенных лизингодателем без разрешения лизингодателя и не отделимых от имущества, возмещению не подлежит, и эти улучшения безвозмездно переходят лизингодателю.

Разрешение на внесение улучшений в имущество, как правило, дается в письменной форме.

Немаловажно отметить, что правило о компенсации расходов, связанных с внесением улучшений нанятого имущества, диспозитивно. Законом или договором могут быть предусмотрены иные правила относительно компенсации стоимости произведенных улучшений или ее отсутствии.

Учет у арендатора

При получении имущества в аренду у арендатора появляются такие объекты учета:

- объект аренды;

- арендная плата;

- расходы на содержание, эксплуатацию и ремонт объекта аренды.

Рассмотрим каждый объект учета.

1. Объект аренды

Передача имущества в аренду оформляется договором аренды и актом приемки-передачи объекта основных средств. Принятые основные средства арендатор учитывает на забалансовом сч. 01 «Арендованные необоротные активы». В соответствии с Инструкцией о применении Плана счетов этот счет предназначен для учета активов в виде основных средств, нематериальных активов и других необоротных активов, полученных предприятием на основании договоров операционной аренды (лизинга). Зачисление таких основных средств на забалансовый сч. 01 осуществляется по стоимости, которая указывается в договоре оперативного лизинга.

Увеличение остатка забалансового сч. 01 «Арендованные необоротные активы» происходит при принятии на учет основных средств, нематериальных активов и других необоротных активов, полученных в аренду, уменьшение — при их возврате арендодателю и в случаях переноса задолженности перед арендодателем за арендованные необоротные активы на баланс. Таким образом, принятый в операционную аренду объект основных средств учитывается по дебету сч. 01, а возврат объекта арендодателю — по кредиту сч. 01.

Объекты аренды учитываются арендатором по инвентарным номерам арендодателя. При этом в качестве регистров аналитического учета таких основных фондов служит копия инвентарной карточки этого объекта или выписка из инвентарной книги, которая предоставляется бухгалтерией лизингодателя вместе с актом приема-передачи принятых в лизинг объектов. Эти карточки (выписки) сохраняются бухгалтерией лизингополучателя отдельно.

2. Арендная плата

За пользование объектом аренды арендатор уплачивает в установленные сроки, определенные договором платежи.

Согласно требованиям П(С)БУ 14 надлежащая за пользование объектом операционной аренды плата признается расходами, в соответствии с Положением (стандартом) бухгалтерского учета 16 «Расходы», утвержденным приказом Минфина Украины от 31.12.1999 г. № 318, на прямолинейной основе в течение срока аренды или с учетом способа получения экономических выгод, связанных с использованием объекта операционной аренды. Расходы арендатора по арендной плате могут уменьшаться в течение срока аренды на сумму его стимулирования арендодателем относительно продолжения или заключения нового договора.

Так как в аренду может быть взято различное имущество, то суммы арендных платежей могут включаться в различные статьи расходов исходя из направления использования арендованного имущества.

Расходы лизингополучателя могут включаться в расходы производства, общехозяйственные, административные расходы, расходы на сбыт, иные операционные расходы.

Если предприятие работает с применением только счетов класса 9, то указанные расходы будут отражаться в зависимости от направления использования арендованных объектов на следующих счетах и субсчетах:

• 23 «Производство»;

• 91 «Общепроизводственные расходы»;

• 92 «Административные расходы»;

• 93 «Расходы на сбыт»;

• 94 «Прочие расходы операционной деятельности»;

• 941 «Расходы на исследования и разработки»;

• 949 «Прочие расходы операционной деятельности» (если объект используется в деятельности жилищно-коммунального и обслуживающего хозяйства, детских дошкольных учреждений, домов отдыха и т. д., принадлежащих предприятию).

Если же предприятие использует только счета класса 8, то сумма арендной платы отражается по дебету сч. 84 «Прочие операционные затраты».

В случае применения предприятием счетов обоих классов. (8 и 9) «сумма арендной платы отражается сначала по дебету сч. 84 «Прочие операционные затраты», а затем, в зависимости от направлений использования арендованного объекта, с кредита этого счета списывается в дебет сч. 23 «Производство» либо одного из названных выше счетов (субсчетов) класса 9».

3. Расходы на содержание, эксплуатацию и ремонт объекта аренды

В течение срока действия договора оперативного лизинга может возникнуть потребность улучшения функциональных возможностей и иных особенностей объекта лизинга. Для этого лизингополучатель, если это предусмотрено договором, будет осуществлять расходы на улучшение или на поддержание объекта лизинга в рабочем состоянии.

В соответствии с норами П(С)БУ 14 расходы арендатора на улучшение объекта операционной аренды (модернизация, модификация, достройка, дооборудование, реконструкция и др.), приводящие к увеличению будущих экономических выгод, которые первоначально ожидались от его использования, отражаются арендатором в бухгалтерском учете как капитальные инвестиции в создание (строительство) других необоротных материальных активов.

В завершенном виде после составления акта приема-передачи отремонтированных, реконструированных основных средств понесенные расходы включаются в состав иных необоротных материальных активов. Для их учета применяется сч. 117 «Иные необоротные материальные активы».

Учет у арендодателя

Объекты, переданные в операционную аренду, учитываются на балансе арендодателя.

Стоимость и начисление амортизации объекта операционной аренды отражается арендодателем на счетах бухгалтерского учета класса 1 «Необоротные активы». При этом в регистрах аналитического учета лизингодателя указывается, что инвентарные объекты переданы в операционную аренду. Начисление амортизации на объект операционной аренды в финансовом учете осуществляется в соответствии с требованиями ПСБУ 7 исходя из срока полезного использования объектов с применением таких методов: прямолинейного, уменьшение, ускоренного уменьшения остаточной стоимости, кумулятивного, производственного, норм налогового законодательства. При этом рекомендуется применять именно тот метод амортизации, который используется при учете аналогичных по назначению собственных объектов.

При этом если предприятием избран метод начисления амортизации, отличный от норм налогового законодательства, суммы амортизации в финансовом и налоговом учете будут существенно различаться между собой.

Отметим, так как основные средства переданы в аренду и фактически находятся у лизингополучателя и лизингодатель ими непосредственно пользоваться не может, то расходы на амортизацию имущества относят в состав иных операционных расходов.

Доход от операционной аренды признается иным операционным доходом соответствующего отчетного периода на прямолинейной основе в течение срока аренды или с учетом способа получения экономических выгод, связанных с использованием объекта операционной аренды. На сумму стимулирования арендатора относительно продолжения или заключения нового арендного соглашения арендодателем уменьшаются в течение срока аренды доходы от арендной платы.

При проведении арендных операций арендодатель несет некоторые расходы, например, расходы, связанные с заключением соглашения об операционной аренде (юридические услуги, комиссионное вознаграждение и т.п.). Такие расходы признаются иными операционными расходами (дебет сч. 949 «Иные операционные расходы деятельности») того отчетного периода, в котором они имели место ( таблица 2).

ВАТ «Большевик» Таблица 2

| № | Содержание операции | Бухгалтерский учет | Налоговый учет | |||

| Корреспонденция счетов | Сумма, грн | Валовый доход, грн. | Валовые расходы, грн. | |||

| Дебет | Кредит | |||||

Арендодатель

5

Определение финансового результата

-

-

Продолжение таблицы 2

Арендатор

| 1 | Отражение стоимости принятого в оперативную аренду объекта ОС | 01 | - | 10000 | - | - |

| 2 | Начисление арендной платы, ежемесячно | 23,91, 92,93 и др | 685 | 500 | - | 500 |

| 3 | Начисление налогового кредита по НДС с суммы арендной платы, ежемесячно | 641 | 685 | 100 | - | - |

| 4 | Перечисление арендодателю арендной платы | 685 | 311 | 600 | - | - |

| 5 | Возврат объекта основных фондов арендодателю по истечении срока оперативного лизинга | - | 01 | 10000 | - | - |

3.6. Юридическое оформление операций аренды земли. Нормативная база, необходимая для осуществления операций по аренде земли

Хозяйственный кодекс Украины от 16.01.2003 г. №436-IV (далее - ХК).

Земельный кодекс Украины от 25.10.2001 г. №2768-111 (далее - ЗК).

Гражданский кодекс Украины от 16.01.2003 г. №435-IV (далее - ГК).

Закон Украины «Об аренде земли» от 06.10.98 г. №161-XIV( далее — Закон об аренде земли).

Постановление КМУот25.12.98 г. №2073 «Об утверждении Порядка государственной регистрации договоров аренды земли» (далее — Порядок №2073).

Постановление КМУ от 24.01.2000 г. № 119 «Об утверждении Порядка регистрации договоров аренды земельной доли (пая)» (далее — Порядок №119).

Постановление КМУ от11.10.2002 г. № 1531 «Об экспертной денежной оценке земельных участков».

Приказ Государственного комитета Украины по земельным ресурсам от 04.05.99 г. №43 «Об утверждении Инструкции о порядке составления, выдачи, регистрации и хранения государственных актов на право собственности на земельный участок и право постоянного пользования земельным участком и договоров аренды земли» (далее — Инструкция №43).

Приказ Государственного комитета Украины по земельным ресурсам от 17.01.2000 г. №5 «Об утверждении формы Типового договора аренды земельной доли (пая)».

Общие положения об аренде земли

В соответствии с главой 15 ЗК, право пользования земельным участком может быть реализовано в форме постоянного пользования земельным участком или аренды.

В постоянное пользование предоставляются земельные участки, находящиеся в государственной или коммунальной собственности, и только предприятиям, учреждениям и организациям, относящимся к государственной или коммунальной собственности, при этом срок пользования не ограничивается (ч. 1 ст. 92 ЗК).

Что касается аренды, то, согласно ч. 1 ст. 93 ЗК, право аренды земельного участка — это основанное на договоре срочное платное владение и пользование земельным участком, необходимым арендатору для осуществления предпринимательской и прочей деятельности. Аренда земельного участка может быть краткосрочной — не больше 5 лет и долгосрочной — не больше 50 лет. В этом разделе рассмотрим именно право аренды земельного участка, а не право постоянного пользования (их следует различать).

Арендаторами земельных участков могут быть граждане и юридические лица Украины, иностранцы и лица без гражданства, иностранные юридические лица, международные объединения и организации, а также иностранные государства.

Арендодателями земельных участков являются граждане и юридические лица, в собственности которых находятся земельные участки, или уполномоченные ими лица (ч. 1 ст. 4 Закона об аренде земли). Следовательно, физические и юридические лица, которым земля предоставлена в пользование (ст. 92,123 ЗК), не могут быть арендодателями. Что касается земель государственной и коммунальной собственности, то до разграничения, в соответствии с законом, этих земель арендодателями земельных участков в пределах населенных пунктов, кроме земель, переданных в частную собственность, являются соответствующие сельские, поселковые, городские советы, а за пределами населенных пунктов — соответствующие органы исполнительной власти в рамках полномочий, определенных Земельным кодексом Украины (п. 1 Заключительных положений Закона об аренде земли).

Объектами аренды являются земельные участки, находящиеся в собственности граждан, юридических лиц, коммунальной или государственной собственности. Земельный участок может передаваться в аренду вместе с насаждениями, зданиями, сооружениями, водоемами, находящимися на ней, или без них.

Следует учесть, что земельный участок, обремененный залогом, может передаваться в аренду только при согласии залогодержателя (ч. 4 ст. 6 Закона об аренде земли). Договор аренды земельного участка, обремененного залогом, без согласия залогодержателя признается недействительным согласно ст. 210 ЗК.

Земельные участки не могут быть объектами лизинга (п. 2 ст. 3 Закона Украины «О финансовом лизинге», ст. 807 ГК).

Договор аренды земли: содержание, заключение, регистрация, расторжение

Право на аренду земельного участка возникает после заключения договора аренды и его государственной регистрации (ч. 2 ст. 125 3К). Договор аренды земли — это договор, по которому арендодатель обязан за плату передать арендатору земельный участок во владение и пользование на определенный срок, а арендатор обязан использовать земельный участок в соответствии с условиями договора и требованиями земельного законодательства (ст. 13 Закона об аренде земли).

Существенные условия договора аренды земли, а также документы, являющиеся неотъемлемой частью такого договора, определены в ст. 15 Закона об аренде земли. Следует иметь в виду, что, согласно ч. 2 ст. 15 упомянутого Закона, отсутствие в договоре аренды земли хотя бы одного из существенных условий, а также нарушение требований статей 4 — 6, И, 17,19 этого закона является основанием для признания договора недействительным.

Статьи 24 и 25 Закона об аренде земли содержат перечень прав и обязанностей арендодателя и арендатора.

Так, арендодатель обязан:

— передать в пользование земельный участок в состоянии, соответствующем условиям договора аренды;

— при передаче земельного участка в аренду обеспечивать, согласно закону, реализацию прав третьих лиц относительно арендованного земельного участка;

- не совершать действий, которые бы препятствовали арендатору пользоваться арендованным земельным участком;

- возместить арендатору капитальные расходы, связанные с улучшением состояния объекта аренды, проводившимся арендатором по согласию арендодателя;

- предупредить арендатора об особых свойствах и недостатках земельного участка, которые в процессе его использования могут стать причиной экологически опасных последствий для окружающей среды или привести к ухудшению состояния самого объекта аренды.

Арендатор земельного участка обязан:

- приступить к использованию земельного участка в сроки, установленные договором аренды земли, зарегистрированным в установленном законом порядке;

- выполнять установленные относительно объекта аренды ограничения (обременения) в объеме, предусмотренном законом или договором аренды земли;

- соблюдать режим использования земель природно-заповедного и прочего природоохранного назначения, оздоровительного, рекреационного и историко-культурного назначения;

- в пятидневный срок после государственной регистрации договора аренды земельного участка государственной или коммунальной собственности предоставить копию договора соответствующему органу государственной налоговой службы.

Соответствующим образом доказанное невыполнение стороной в договоре хотя бы одной из этих обязанностей является, согласно ч. 1 ст. 32 Закона об аренде земли, основанием тля расторжения договора аренды в судебном порядке по требованию второй стороны. Следует учитывать, что невыполнение арендодателем обязанности по предоставлению в пользование земельного участка в состоянии, отвечающем условиям договора аренды (п. 1 ч. 2 ст. 24 Закона об аренде земли), может быть основанием для расторжения договора только в случае, если арендодатель не оговорил недостатки земельного участка при заключении договора (ч. 3 ст. 36 Закона об аренде земли).

Статьей 33 этого Закона установлено преимущественное право арендатора, соответствующим образом выполнявшего обязанности согласно условиям договора, на возобновление договора после окончания срока, на который он был заключен. Таким образом, - если после окончания срока действия договора аренды арендодатель передал земельный участок в аренду другому лицу, арендатор по предыдущему договору имеет право обратиться в суд с заявлением о принуждении арендодателя продлить действие этого договора на новый срок и о признании договора с новым арендатором недействительным. Однако если отсутствуют доказательства заключения договора аренды земельного участка с другим лицом, и наоборот, установлено намерение арендодателя использовать этот участок для собственных нужд, у суда отсутствуют правовые основания для удовлетворения соответствующего требования (письмо ВАСУ от 14.01.99г. №01-8/10 «О Законе Украины «Об аренде земли»).

Для получения земельного участка в аренду из земель государственной или коммунальной собственности необходимо подать в соответствующий орган исполнительной власти или орган местного самоуправления по месту расположения земельного участка заявление (ходатайство) (ст. 16 Закона об аренде земли). В случае поступления двух или больше заявлений (ходатайств) на аренду одного и того же земельного участка, находящегося в государственной или коммунальной собственности, соответствующие органы исполнительной власти или органы местного самоуправления проводят аукцион или конкурс относительно приобретения права аренды земельного участка, если законом не установлен иной порядок. Передача в аренду земельных участков, находящихся в государственной или коммунальной собственности, осуществляется на основании решения соответствующего органа исполнительной власти или органа местного самоуправления путем заключения договора аренды земельного участка.

Передача в аренду земельных участков, находящихся в собственности граждан и юридических лиц, осуществляется на основании свободного волеизъявления по договору аренды между владельцем земельного участка и арендатором. Как Закон об аренде земли (ст. 20), так и ХК (ст. 290) нуждаются в государственной регистрации договора аренды земли. А вот относительно нотариальной формы имеются разногласия. В соответствии со ст. 14 Закона об аренде земли, договор аренды земли заключается в письменной форме и удостоверяется нотариально по желанию одной из сторон, а, согласно ХК, нотариальная форма договора обязательна (ст. 290). Поэтому в сфере хозяйственных отношений, т. е. в отношениях между субъектами хозяйствования, в этом вопросе нужно соблюдать требования ХК.

Согласно ч. 1 ст. 220 ГК, при несоблюдении сторонами требования Закона о нотариальном удостоверении договора такой договор является ничтожным. Ничтожный правочин недействителен с момента его совершения (ч. 1 ст. 236 ГК), и суд не требует признания такого правочина недействительным (ч. 2 ст. 215 ГК).

За нотариальное удостоверение договора аренды земельного участка должна уплачиваться государственная пошлина в размере и по ставке, установленным пп. «у» п. 3 ст. 3 Декрета КМУ от21.01.93 г. №7-93 «О государственной пошлине», определяющим ставку государственной пошлины в размере 0,01% денежной оценки земельного участка, устанавливаемой по методике, утвержденной КМУ. При отсутствии денежной оценки земель - 1% суммы договора, но не меньше одного не облагаемого налогом минимума доходов граждан. Согласно ст. 201 ЗК, в зависимости от назначения и порядка проведения денежная оценка земельных участков может быть нормативной и экспертной. При осуществлении гражданско-правовых соглашений относительно земельных участков используется экспертная денежная оценка. Поэтому при определении размера государственной пошлины за нотариальное удостоверение договоров аренды (субаренды) земельных участков учитывается экспертная денежная оценка земельных участков, определяемая по Методике экспертной денежной оценки земельных участков, утвержденной постановлением КМУ от 11.10.2002г. №1531.

Что касается государственной регистрации договора аренды земли, то эта процедура осуществляется в соответствии с Порядком №2073, хотя в ближайшее время по этому вопросу должен быть принят закон (ч. 2 ст. 20 Закона об аренде земли).

Государственная регистрация договоров аренды земли осуществляется структурными подразделениями Центра государственного земельного кадастра при Госкомземе Украины (п. 3.2 Инструкции №43).

Для государственной регистрации договоров аренды юридическое или физическое лицо (заявитель) подает лично или отправляет по почте в соответствующий государственный орган земельных ресурсов следующие документы (п. 5 Порядка):

- заявление о государственной регистрации договора аренды (к заявлению прилагают: акт перенесения границ земельного участка, предоставляемого в аренду, на местность — в случае неопределения их в натуре; проект отведения земельного участка — в случае предоставления его в аренду с изменением целевого назначения);

- договор аренды (в трех экземплярах);

- план (схему) земельного участка, предоставляемого в аренду (в трех экземплярах);

- решение органа исполнительной власти или органа местного самоуправления о предоставлении в аренду земельного участка, находящегося в государственной или коммунальной собственности;

- результаты конкурса или аукциона — в случае приобретения права на аренду земельного участка на конкурсных началах;

- копию государственного акта на право собственности на землю, находящуюся в собственности физических или юридических лиц.

Государственный орган земельных ресурсов в 20-дневный срок проверяет поданные документы на соответствие действующему законодательству и по результатам проверки готовит заключение о государственной регистрации, или обоснованное заключение об отказе в такой регистрации и передает регистрационное дело соответственно исполнительному комитету сельского, поселкового и городского совета, Киевской и Севастопольской городским государственным администрациям по месту расположения земельного участка для удостоверения факта государственной регистрации или отказа в такой регистрации. Факт государственной регистрации удостоверяется в 10-дневный срок гербовой печатью и подписью председателя соответствующего совета, Киевской, Севастопольской городской государственной администрации или уполномоченного ими должностного лица. Печать и подпись ставятся на всех экземплярах договора аренды (субаренды). После удостоверения факта государственной регистрации договор аренды регистрируется в Книге записей государственной регистрации договоров аренды земли, которая ведется государственным органом земельных ресурсов.

При расположении земельного участка, предоставляемого в аренду, на территории нескольких административно-территориальных единиц договор аренды заключается отдельно на каждую часть земельного участка, расположенную на территории соответствующей административно-территориальной единицы (п. 1.9 Инструкции №43).

Договор аренды земли вступает в силу после его государственной регистрации (ст. 18 Закона об аренде земли). До момента получения документа, подтверждающего право на земельный участок, и до государственной регистрации такого документа приступать к использованию земельного участка не разрешается, о чем прямо указано в п. 3 ст. 125 ЗК.

В соответствии со ст. 14 Закона об аренде земли, типовая форма договора аренды земли должна утверждаться Кабинетом Министров Украины. Типовая форма договора, применявшаяся раньше (утверждена постановлением КМУ от 17.03.93 г. №197), не соответствует новой редакции Закона об аренде земли.

Арендатор имеет право на возмещение убытков, понесенных им вследствие невыполнения арендодателем условий, определенных договором аренды. Убытками считаются фактические потери, понесенные арендатором в связи с невыполнением или ненадлежащим выполнением условий договора арендодателем, а также расходы, которые арендатор осуществил или должен осуществить для восстановления своего нарушенного права, и доходы, которые он мог бы реально получить в случае надлежащего выполнения арендодателем условий договора. Размер фактических расходов арендатора определяется на основании документально подтвержденных данных. В случае действий арендатора, не предусмотренныхдого-вором аренды, приведших к изменению состояния земельного участка, арендодатель не имеет права на возмещение убытков. В случае осуществления арендатором по письменному согласию арендодателя улучшения арендованного земельного участка за свой счет арендодатель обязан компенсировать расходы на его улучшение, если иное не предусмотрено договором аренды.

Арендодатель имеет право на возмещение убытков в случае ухудшения арендатором полезных свойств арендованного земельного участка.

При решении вопросов, связанных с возмещением убытков арендодателям земли и арендаторам, следует руководствоваться статьями 28,29 Закона, а также Постановлением Кабинета Министров Украины от 19.04.93 г. №284 «О порядке определения и возмещения убытков владельцам земли и землепользователям».

Предприятие как арендатор

Октябрь

Ноябрь

2.

- за октябрь (с 15.10.03 г.) (за 17 календарных дней октября)

92

685

197

197

Договор аренды, расчет

- за ноябрь

92

685

360

360

Стр. 610 ф. №1

Декабрь

- за декабрь

92

685

360

360

Стр. 610 ф. №1

04.11.03.г.

Авансовый отчет

26.12.03 г.

6.

Списаны на текущий ремонт тормозные колодки арендованного автомобиля (2 шт)

92

207

100

100

ЛИСТ - РАСШИФРОВКА №5

Января 2004 г.

Исполнитель Неподбереза С. В.

ДОГОВОР

аренды автомобиля у физического лица - субъекта предпринимательской деятельности

г. Киев "15" октября 2002 г.

Глебов Иван Кириллович.

(Ф. И. О. гражданина)

именуемый в дальнейшем Арендодатель, с одной стороны, и ВАТ «Большевик»

(наименование предприятия)

именуемое в дальнейшем Арендатор, в лице директора Лесового Алексея Николаевича.

(Ф. И. О.)

действующего на основании Устава, с другой стороны, заключили настоящий Договор о нижеследующем:

Предмет Договора

1.1. Арендодатель передает, а Арендатор принимает во временное пользование легковой автомобиль:

- марка автомобиля "Жигули" ВАЗ 2109:

- гос. номерной знак Я А № 32-48:

- год выпуска 1998:

- № кузова 143150;

- № двигателя 83445:

- № шасси 639013:

- стоимость автомобиля на момент передачи - 13 000 гривен согласно акту оценки № АП-538/9 от 11.10.02 г.

Арендная плата

3.1. За пользование автомобилем Арендатор уплачивает Арендодателю плату в размере 360 грн. в месяц.

3.2. Арендная плата ежемесячно до /0-го числа месяца, следующего за отчетным, перечисляется Арендатором в безналичном порядке на расчетный счет Арендодателя № 2700354450 в ЗАО КБ "Приватбанк". отд. № 7.

3.3. Размер арендной платы может быть изменен по соглашению сторон. Если соглашение не достигнуто, Договор подлежит досрочному расторжению с

соблюдением условий, предусмотренных в п. 2.3 настоящего Договора.

Обязанности сторон

4.1. Арендодатель обязан:

- передать в аренду автомобиль в технически исправном состоянии в установленные сроки;

- представить Арендатору необходимые документы на арендуемый автомобиль технический паспорт и необходимые принадлежности (________);

- самостоятельно и в установленные сроки производить уплату налога с владельцев транспортных средств;

- за свой счет застраховать автомобиль на срок аренды.

4.2. Арендатор обязан:

- использовать автомобиль в соответствии с условиями Договора и его назначением для административного обслуживания;

- своевременно производить арендные платежи;

- за свой счет производить техническое обслуживание, текущий ремонт и технический осмотр автомобиля;

- обеспечивать сохранность автомобиля;

- производить за свой счет заправку автомобиля ГСМ;

- устранять последствия аварий и повреждений автомобиля, которые возникли во время эксплуатации его Арендатором;

- возвратить автомобиль по истечении срока действия настоящего Договора в исправном состоянии.

4.3. Арендатор имеет право сдавать автомобиль в субаренду только при наличии письменного согласия Арендодателя.

Ответственность сторон

5.1. Стороны несут имущественную ответственность за неисполнение или ненадлежащее исполнение условий настоящего Договора.

5.2. В случае просрочки передачи автомобиля в аренду Арендодатель уплачивает штраф Арендатору в сумме 100 гривен, который удерживается из арендной платы.

5.3. В случае просрочки уплаты арендной платы Арендатор уплачивает пеню в размере 0,02 % от суммы долга за каждый день просрочки путем ее перечисления вместе с суммой арендной платы согласно п. 3.2 настоящего Договора.

5.4. Уплата неустойки не освобождает стороны от выполнения условий Договора.

Срок действия Договора

6.1. Срок действия Договора устанавливается: с "15" октября 2002 г. по "15" апреля 2003 г.

6.2. Досрочное расторжение настоящего Договора возможно:

- при соглашении сторон;

- согласно п. 3.3 Договора;

- по другим основаниям, предусмотренным Гражданским кодексом Украины, с возмещением причиненных убытков.

Прочие условия

7.1. В случаях, не предусмотренных настоящим Договором, стороны руководствуются действующим законодательством.

7.2. Настоящий Договор составлен в 2 подлинных экземплярах - по одному для каждой из сторон.

7.3. Споры по настоящему Договору рассматриваются в установленном порядке.

8. Юридические адреса сторон:

8.1. Арендодатель:

Глебов Иван Кириллович. ИН 1789200101

(Ф. И. О.)

49120, г. Киев, ул. Передовая, 13/3

(адрес)

Свидетельство о государственной регистрации СПД-физического лица от 16.02.01 г. № 7.3871 Выдано Индустриальным исполкомом г. Днепропетровска

(сведения о паспорте, серия, номер, когда и кем выдан, место прописки)

8.2. Арендатор:

ВАТ «Большевик», т. 421-14-69

(наименование предприятия)

ул. Ставропольская 23

(адрес)

49094 г. Киев, код 24826521

Арендодатель: Глебов Арендатор: Лесовой

(подпись) (подпись) м. п.

IV Анализ операций по оперативной финансовой аренде (лизинга) на предприятии ВАТ «Большевик»

Данный раздел посвящен вопросу использования, на примере ВАТ «Большевик», украинскими предприятиями такой разновидности аренды как финансовый и оперативный лизинг. Основные данные, которые характеризуют деятельность предприятия, приведенные в таблице 6.

В разделе приводятся расчеты которые иллюстрируют преимущества для ВАТ «Большевик» преимущества именно лизинга основных средств, а не приобретения их в кредит. Работа состоит из пяти разделов. В которых последовательно анализируются вопрос использования предприятием основных средств приобретенных на условиями аренды.

Таблица 6

ВАТ «Большевик»

| Показатели | На конец 2002 года | На конец 2003 года | Абсолютное отклонение |

| 1 | 2 | 3 | 4 |

| 1. Уставной капитал, тыс. грн. | 3500 | 4000 | 500 |

| 2. Дебиторская задолженность, тыс. грн. | 200 | 850 | 650 |

| 3. Нераспределенные прибыли, тыс. грн. | 1000 | 1600 | 600 |

| 3. Кредиторская задолженность, тыс. грн. | 950 | 800 | -150 |

| 4. Денежные средство, тыс. грн. | 400 | 90 | -310 |

| 5. Остаточная стоимость основных средств, тыс. грн. | 2400 | 2900 | 500 |

| 6. Средняя численность работающих, чел. | 169 | 201 | 32 |

| 7. Выручка от реализации услуг | 11000 | 12000 | 1000 |

| 8. Фондоотдача (гр.7: гр.5) | 4,58 | 4,14 | -0,14 |

Исходные условия для сравнения эффективности оперативной аренды в сравнении с банковским кредитом

| 1. Объект лизинга | Автомобили |

| 2. Стоимость объекта лизинга | 100 000 $ |

| 3. Срок службы объекта лизинга | 3 года |

| 4. Срок кредита | 36 месяцев |

| 5. Сумма кредита | 70% стоимости автомобилей |

| 6. Ставка по кредиту | 16% |

Таблица 8

3438,43

В случае применения финансового лизинга предприятие сэкономит – 3438,43$ или 18223,68 грн. Итак, как видим использование в практике хозяйствования финансового лизинга есть более эффективным средством чем банковский кредит.

Выводы

Лизинговые операции представляют собой чисто рыночное отношение между тремя сторонами:

1) предприятием, которое изготовляет оснащения;

2) арендодателем (лизинговой компанией);

3) арендатором (предприятием, организацией), что получает материальные

ценности на протяжении определенного времени.

Механизм соглашения состоит в том, что арендатор чаще всего сам находит предприятие, которое изготовляет необходимое нему оснащение, обсуждает с ним сторону дела, заключает предыдущую сделку о снабжение. Они вдвоем с производителем обращаются к лизинговой компании с просьбой подписать трехсторонний контракт и профинансировать его. Под финансированием здесь следует понимать такое.

Лизинговая компания покупает оснащения у производителя и передает его в пользование потребителю в границах средне ли долгосрочного договора, причем право собственности на оснащение остается за лизинговой фирмой. Понятно, что эта схема более подходит для стран с развитой инфраструктурой финансовых операций, где арендатор располагает достаточной информацией о товаропроизводителях и может непосредственно обратиться в любого из них.

В наших условиях неразвитого рынка потребитель будет иметь определенные трудност. Он может и не знать, где можно получить оснащение. Поэтому с самого начала вынужденный будет обращаться к лизинговой компании с просьбой определить нему поставщика, а эта уже консультация, дополнительные затраты лизинговой компании, за что необходимо платить.

Однако преимущества, которые получит арендатор, удавшись с помощью к лизинговой компании, оправдают израсходованные средство.