СОДЕРЖАНИЕ

Предисловие....................................................................................................... 2

Глава 1

Бюджетный дефицит и государственный долг.......................................... 3

Фискальная политика в ходе экономического цикла........................................... 3

Бюджетные дефициты и излишки...................................................................... 3

Погашение долга или бездействующий бюджетный избыток.......................... 4

Варианты политики: правительственные расходы или налоги?...................... 4

Недискреционная политика: встроенные стабилизаторы................................ 4

Концепции баланса государственного бюджета................................................ 5

Принцип функциональных финансов................................................................... 6

Государственный долг........................................................................................ 6

Определение размеров государственного долга.......................................... 9

Платежный баланс............................................................................................ 10

Чистые заграничные активы.............................................................................. 12

Баланс движения капиталов................................................................................ 13

Платежный баланс и вмешательство государства.................................... 14

Примеры платежных балансов........................................................................... 16

Кризис платежного баланса................................................................................ 16

Мировой рынок ссудных капиталов................................................................ 17

Международное кредитование и кризис задолженности............................. 18

Кризис задолженности 1982 года........................................................................ 19

Ссудный капитал................................................................................................. 21

Особенности прямых зарубежных инвестиций. Регулирование международного движения предпринимательского капитала....................................................... 22

Международные валютно-кредитные и финансовые организации............ 23

Международный валютный фонд........................................................................ 23

Глава 2

Бюджетные параметры экономики Узбекистана........................................ 24

Пресса о внешнеэкономической деятельности Узбекистана..................... 24

Всемирный Банк: стратегия содействия Узбекистану на 2002-2004 годы....... 24

Новые военные приоритеты Узбекистана......................................................... 24

Ташкент попал в Poor-7 и рассчитывает на увеличение западной помощи...... 25

Противоречивые процессы экономической интеграции стран центрально-азиатского содружества........................................................................................................ 26

В Ташкенте состоялись правительственные переговоры между Казахстаном и Узбекистаном...................................................................................................... 28

Долг Киргизии за газ............................................................................................ 29

Узбекистан поставит в Киргизию газ топливный мазут................................. 29

Некоторые оценки визита в Москву................................................................... 29

Казахстан, Узбекистан и Иран согласились на реструктуризацию долгов Грузии 30

Используемая литература............................................................................... 31

Предисловие

В последнее время экономики всех стран развиваются в сторону всемирной глобализации, что увеличивает роль таких явлений как перемещение капиталов, международная торговля, которые в свою очередь непосредственно связаны с государственным долгом, что подчеркивает актуальность этой проблемы на сегодняшний день.

В моей работе я попытался определить важность проблемы государственного долга для экономики страны. Для достижения этой цели вначале была рассмотрена сама сущность государственного долга, а также аргументы «за» и «против» первоочередного решения этого вопроса. Большую роль в анализировании данного вопроса сыграло рассмотрение конкретных исторических фактов, внесших свою положительную лепту в установлении истины.

Особо остро вопрос государственного долга стоит на постсоветском пространстве. Обретя недавно независимость, каждая республика бывшего СССР пошла по своему пути развития. Ситуацию осложняет и тот факт, что экономика СССР была закрытой и все республики были взаимозависимы; после обретения независимости все экономические связи были разрушены и каждой из республик пришлось строить все свои отношения с нуля. Не имея собственных достаточных средств, каждой из республик пришлось ежегодно брать все новые и новые кредиты для сбалансирования своего бюджета.

Еще одним фактором обостряющем эту проблему стал переход от плановой экономики к рыночной, что тоже потребовало и до сих пор требует громадных денежных ресурсов на реформирование и кардинальную реструктуризацию фундаментальных институтов государства.

Чтобы показать как с этим обстоят дела на практике, я проанализировал ситуацию с государственным долг Узбекистана за время с обретения независимости; так как известно, что все обязательства по обслуживанию и выплачиваниванию государственного долга бывшего Советского Союза взяла на себя Россия, став тем самым также и полноправным приемником всех долгов Советскому Союзу со стороны зарубежных стран.

Глава 1

Варианты политики: правительственные расходы или налоги?

Что является наиболее предпочтительным в покрытии инфляционных кризисных отрывов - правительственные расходы или налоги? В значительной степени этот вопрос решается по-разному в зависимости от взглядов и величины государственного сектора. Те экономисты, которые считают, что государственный сектор должен быть расширен для того, чтобы компенсировать различные погрешности рыночной системы, могут рекомендовать расширение совокупных расходов в период спада за счет роста государственных покупок и ограничение совокупных расходов в период роста инфляции за счет увеличения налогов. И наоборот, экономисты, считающие, что государственный сектор излишне раздут и неэффективен, могут выступать за рост совокупных расходов в период спада за счет сокращения налогов, и в период роста инфляции предлагать сокращение совокупных расходов за счет сокращения государственных расходов. Важно отметить, что активная фискальная политика, направленная на стабилизацию экономики, может опираться как на расширяющийся, так и на сокращающийся государственный сектор.

Государственный долг

Современная фискальная политика признает использование бюджетных дефицитов для целей стабилизации экономики. А это может привести к образованию и росту государственного долга.

Причинами возникновения государственного долга обычно являются трудные периоды для экономики: войны, спады и т.д. Например, во время войны надо переориентировать большую часть ресурсов на производство военной продукции, что требует значительных государственных расходов, как требует их и содержание армии. Имеется три варианта финансирования: увеличение налогов, выпуск денег и дефицитное финансирование. Рост налогообложения приводит в подрыву трудовых стимулов, выпуск денег создает инфляционное давление, следовательно, большая часть военных расходов финансируется за счет продажи обязательств населению. Другой источник государственного долга - это спады. В периоды, когда национальный доход сокращается, или не может увеличиваться, налоговые поступления автоматически сокращаются и приводят к бюджетным дефицитам.

Еще один источник государственного долга - упомянутые выше политические интересы, приводящие к увеличению правительственных расходов и следовательно, увеличению бюджетного дефицита.

Государственный долг — это сумма долга Федерального правительства населению. Государственный долг увеличивается всякий раз, когда бюджет Федерального правительства находится в дефиците. Если бюджет сведен с дефицитом, то правительство будет вынуждено брать кредиты, чтобы оплатить свои расходы, которые не возмещаются за счет налоговых поступлений. Когда существует избыток бюджета, то превышение доходов над расходами помогает правительству расплатиться с населением, т.е. погасить свой долг.

На рисунке 1 представлены ежегодные данные о размере государственного долга США (выраженного в процентах от ВНП[3]) начиная с 1955 г. К концу 1986 г. общая сумма правительственной задолженности населению составляла около 1389 млрд. долл. С тех пор она продолжала нарастать.

Задолженность правительства представляет собой обещание уплатить этот долг в будущем. Здесь возникает вполне естественный вопрос: а сможет ли правительство оплатить в будущем свои долги, и если да, то каким образом оно будет это делать? Весьма популярной является точка зрения, согласно которой государственный долг — это бремя, осложняющее нормальное функционирование экономики. Идея государственного долга как некой общественной ноши возникает потому, что долги правительства США, в конечном счете, являются долгами американских налогоплательщиков. Однако на этом уровне вряд ли есть повод для серьезного беспокойства. Государственный долг является в большей своей части долгом, который мы должны самим себе. Все американцы, вместе взятые, являются и держателями государственного долга, и должниками по нему. Любые выплачиваемые ими налоги представляют собой всего лишь уплату самим себе процентов либо суммы долга. На основе подобного подхода долг сводится на нет, за исключением той его части, которая принадлежит иностранцам.

Существует и другое мнение, согласно которому государственный долг является гораздо менее серьезной проблемой, чем это может показаться. Обычно этот долг год от года становится все больше и больше, однако с течением времени увеличивается и масштаб экономики. Рисунок 1 показывает, что в течение всего послевоенного периода, вплоть до конца 70-х годов, отношение долга к ВНП имело тенденцию к уменьшению. Для Соединенных Штатов была характерна следующая модель: государственный долг быстро увеличивался во время войн, так как государственные расходы в этот период были особенно высоки, а затем, в мирное время, величина долга относительно ВНП постепенно уменьшалась.

Существует и другое мнение, согласно которому государственный долг является гораздо менее серьезной проблемой, чем это может показаться. Обычно этот долг год от года становится все больше и больше, однако с течением времени увеличивается и масштаб экономики. Рисунок 1 показывает, что в течение всего послевоенного периода, вплоть до конца 70-х годов, отношение долга к ВНП имело тенденцию к уменьшению. Для Соединенных Штатов была характерна следующая модель: государственный долг быстро увеличивался во время войн, так как государственные расходы в этот период были особенно высоки, а затем, в мирное время, величина долга относительно ВНП постепенно уменьшалась.

Подобная модель продолжала действовать, по крайней мере, до конца 70-х годов и во время двух спадов в 1980-1982 гг. Однако в последнее время, как показано в таблице 1 и на рисунке 1, значительный и устойчивый бюджетный дефицит явился причиной того, что долг возрастал гораздо быстрее, чем увеличивались доходы. Предпринятое в 1981-1983 гг. администрацией Рейгана сокращение налогов в сочетании с возросшими расходами на оборону вызвало дефицит бюджета в размере 5% ВНП, который в свою очередь привел к ежегодному увеличению государственного долга более чем на 150 млрд. долл. Нарастающая сумма неуплаченного государственного долга и перспектива сохраняющегося бюджетного дефицита заставляют задуматься над тем, проблемы какого рода могут возникнуть в связи с растущим государственным долгом.

Таблица 1. Бюджет и государственный долг США как доля ВНП, выраженная в процентах (в среднем за период)

| Период | Бюджетный избыток | Государственный долг |

| 1955-1959 | 0,1 | 50,1 |

| 1960-1964 | -0,3 | 43,9 |

| 1965-1969 | -0,3 | 34,9 |

| 1970-1974 | -1,2 | 27,4 |

| 1975-1979 | -2,3 | 27,5 |

| 1980-1984 | -3,6 | 30,6 |

| 1985-1986 | -5,2 | 40,1 |

Источник: Congressional Budget Office, The Economic and budget Outlook, February 1987.

Имеются две основные причины того, почему государственный долг может стать серьезной проблемой. Во-первых, рост государственного долга может сократить запас капитала в экономике. Тот, кто владеет облигациями США или казначейскими векселями, мог бы вместо этого вложить свои средства в покупку акций или предоставление займов фирмам, финансируя тем самым их инвестиции в физический капитал. Если по мере роста бюджетного дефицита сбережения не увеличиваются, то наличие государственного долга уменьшает акционерный капитал относительно его потенциальной величины. С сокращением запасов акционерного капитала потенциальный выпуск продукции будет меньше, чем он мог бы быть в противном случае. А это означает, что наличие бюджетного дефицита приводит к снижению уровня жизни в будущем.

Вторая причина возможного беспокойства по поводу наличия в экономике государственного долга заключается в том, что процентные платежи по этому долгу могут стать непомерно большими. Правительству приходится регулярно выплачивать проценты по долгу. Каким образом оно может это делать? Один вариант решения — это увеличить налоги. Однако налогообложение влияет на эффективность распределения ресурсов в экономике (Окно1). Так, например, если подоходные налоги снижают само желание работать, то налоги, увеличенные с целью выплатить проценты по долгу, приведут к сокращению выпуска продукции.

Кроме того, правительство, добывая необходимые ему суммы путем увеличения налогов, может столкнуться с разного рода политическими осложнениями (почему проблема бюджетного дефицита должна выходить на первое место в то время, когда правительство находит легкий путь — увеличить налоги для обеспечения выплат по процентам?). В этом случае может возникнуть порочный круг. Если долг велик, то, следовательно, и процентные платежи являются достаточно высокими. Однако именно из-за того, что процентные платежи высоки, правительство, чтобы их выплачивать, будет вынуждено прибегать к новым займам. А это означает дальнейшее нарастание государственного долга.

В действительности существует альтернативный источник финансирования: для финансирования бюджетного дефицита правительство может просто печатать деньги. Вероятно, именно возможность того, что огромный государственный долг и ставший привычным дефицит бюджета, в конечном счете, приведут к печатанию дополнительного количества денег, а следовательно, к инфляции, и является основной причиной широко распространенных страхов по поводу существования бюджетного дефицита.

Однако между государственным долгом, бюджетным дефицитом и эмиссией дополнительного количества денег не существует автоматической связи. Правительство может в течение длительного времени иметь дефицит государственного бюджета, не сталкиваясь с серьезными проблемами. А при условии, что этот дефицит будет небольшим, его можно сохранять практически постоянно. Если бюджетный дефицит достаточно мал, то величина государственного долга относительно объема ВНП может даже уменьшаться, несмотря на факт наличия дефицита бюджета. Причина заключается в том, что если в экономике страны существует устойчивый рост доходов, то и государственный долг может также расти, не выходя за пределы допустимых границ. И только тогда, когда дефицит становится настолько велик, что рост государственного долга будет значительно опережать рост доходов, в экономике возникает определенный ряд проблем.

Окно 1. Фискальная политика[4] и эффективное распределение ресурсов

Налоговая политика правительства имеет своей целью воздействие на распределение ресурсов в экономике. Влияние правительственной политики на эффективность распределения ресурсов имеет особое значение для микроэкономической политики. Примером этого могут служить предоставляемые сельскому хозяйству субсидии, нацеленные на повышение и возможную стабилизацию доходов фермерских хозяйств. Другой пример — инвестиционный налоговый кредит, который использовался в основном в период с 1962 по 1986 г. и субсидировал инвестиции, сокращая тем самым издержки любого инвестиционного проекта более чем на 10%. Научные исследования субсидируются Национальным научным фондом, субсидируются различные виды искусств, многие другие виды деятельности также могут найти себе спонсора в лице Конгресса США. Все эти субсидии повышают активность в одних видах деятельности и понижают ее уровень в других видах деятельности. Они имеют направленное влияние на распределение ресурсов в экономике.

Методы налогообложения также могут оказывать влияние на распределение ресурсов. Так, изымая часть доходов от трудовой деятельности, подоходный налог воздействует на тот объем работы, который люди хотели бы выполнять. А, облагая налогом, доходы в форме процентов и дивидендов, тот же подоходный налог влияет и на величину нормы прибыли, которую люди получают по своим сбережениям, и таким образом может воздействовать на уровень сбережений.

Распределительные эффекты действия фискальной политики чрезвычайно важны для развития экономики в долгосрочной перспективе и должны быть приняты во внимание при любом серьезном обсуждении идеальной (т. е. наносящей наименьший ущерб механизму распределения ресурсов) для экономики страны комбинации различного вида налогов. Часто между микроэкономическими и макроэкономическими целями, которые должны быть приняты во внимание, существует возможность выбора. Например, повышение ставок подоходного налога обеспечивает усиление действия автоматических стабилизаторов[5], но одновременно снижает стимулы к труду. Более высокие налоговые ставки помогают сбалансировать бюджет, но вместе с тем имеют ряд негативных последствий на микроэкономическом уровне. Таким образом, политическим деятелям, когда они обсуждают возможное изменение налогов в целях стабилизации экономики, следует иметь в виду как макроэкономические, так и микроэкономические аспекты последствий этих изменений налоговой политики.

Платежный баланс

Платежный баланс — это систематизированная запись итогов всех сделок между резидентами одной страны (домашними хозяйствами, фирмами и правительством) и остальным миром.

Сделки между страной и остальным миром делятся на две группы: текущие операции и операции с капиталом. Эти группы отражаются в платежном балансе, в балансе текущих операций и в балансе движения капитала.

Операции, отражаемые в балансе текущих операций (иногда говорят — на счете текущих операций), — это продажа и покупка товаров и услуг, а также односторонние трансферты[6]. Продажа и покупка активов отражаются в балансе движения капитала (или на счете движения капитала).

Односторонние трансферты — это платежи, произведенные одной страной в адрес другой без получения в ответ товара или услуги (например, иностранная помощь). Начнем с обсуждения баланса текущих операций, а затем рассмотрим баланс движения капиталов.

Баланс текущих операций

В таблице 2 показан баланс текущих операций США за 1980 и 1986 гг. Текущий баланс измеряет стоимость чистых доходов страны или чистых расходов, возникающих в результате международных сделок с товарами, услугами и трансфертами.

| Текущий баланс | = | доходы от экспорта | - | расходы на импорт | - | чистые трансферты за границу |

Таблица 2. Баланс текущих операций США (в млрд. долл.)

| 1980 | 1986 | |

| Экспорт товаров (+) | 224 | 222 |

| Импорт товаров (-) | -250 | -369 |

| Экспорт услуг (+) | 118 | 149 |

| Импорт услуг (-) | -83 | -127 |

| Односторонние трансферты за границу, чистые (—) | -8 | -15 |

| Текущий баланс | 2 | -141 |

Источник: Survey of Current Business.

Мы говорим, что текущий баланс сводится с избытком, как это было в 1980 г., когда, продавая товары и услуги иностранцам, мы в итоге получили больше, чем дали им, покупая у них товары и услуги, или в виде трансфертов[7]. И наоборот, текущий баланс сводится с дефицитом, как это было в 1986 г., когда имеются чистые расходы на иностранные товары, услуги или трансферты[8].

В таблице 2 все сделки, которые обеспечивают поступления иностранной валюты, например экспорт товаров и услуг, записываются со знаком «плюс». Все сделки, которые приводят к выплате денежных сумм иностранцам, — импорт товаров и услуг и трансферты за границу — записываются со знаком «минус». Экспорт пшеницы является товарным экспортом, экспорт услуг по перевозке грузов и страхованию — экспортом услуг, импорт нефти — товарным импортом, туризм за границу — импортом услуг. Трансферты — это такие статьи, как пенсии, подарки, денежные переводы за границу или безвозмездная помощь иностранным государствам.

Как видно из таблицы 2, Соединенные Штаты в оба эти года тратили на импорт товаров больше, чем получали от товарного экспорта. И в том, и в другом году экспорт услуг превышал их импорт, а чистые трансферты выплачивались иностранцам. В 1980 г. платежный баланс текущих операций был сведен с положительным сальдо, хотя всего лишь на 2 млрд. долл. В 1986 г., наоборот, был огромный дефицит: в 141 млрд. долл., или 3,3% ВНП.

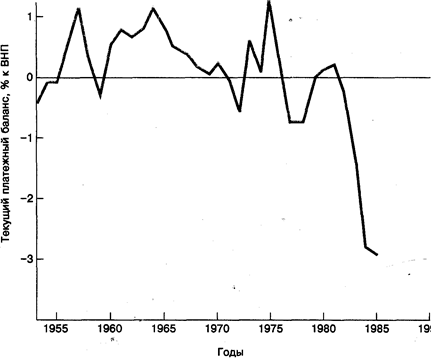

На рисунке 2 показан платежный баланс США по текущим операциям (измеренный как доля ВНП) за последние 30 лет. В течение большей части периода текущий платежный баланс колебался вокруг состояния сбалансированности (нулевого сальдо). В некоторые годы

Рисунок 2 Платежный баланс США по текущим операциям в % к ВНП. (Источник: IMF, International financial Statistics.)

наблюдалось положительное сальдо, например в начале 1960-х годов, в другие годы — дефицит, например в 1975-1976 гг. Сдвиг в сторону большого и устойчивого дефицита в 1980-е годы является совершенно беспрецедентным.

Финансирование и корректировка. Что происходит, когда платежный баланс по текущим операциям несбалансирован? Здесь стоит провести аналогию с отдельной личностью. Представим себе, что в течение нескольких месяцев вы тратите на товары и услуги (продукты питания, обучение, книги, счета зубному врачу) больше, чем получаете в виде доходов от работы в библиотеке и трансфертов (денежных переводов от ваших родителей). По терминологии платежного баланса вы испытываете дефицит баланса по текущим операциям.

Как вы оплатите превышение расходов над доходами? Ясно, что вы должны будете взять в долг или продать активы. Возможно, вы снимете деньги с банковского счета, продадите свой автомобиль или начнете брать ссуды в банке или занимать у родственников. Все это — пути финансирования дефицита вашего текущего платежного баланса.

Но если у вас слишком большой дефицит, вы не сможете долго продолжать финансировать его. Вместо этого рано или поздно вы будете вынуждены скорректировать ваши доходы (больше зарабатывая) или ваши расходы (меньше тратя), чтобы устранить причину, лежащую в основе дефицита текущего баланса.

Объяснение дефицита платежного баланса по текущим операциям для страны будет точно таким же, как и для отдельной личности.

Страна, имеющая дефицит платежного баланса по текущим операциям, расходует на товары и услуги из-за границы и на трансферты за границу больше величины своих доходов от продажи товаров и услуг за границу.

И так же, как отдельная личность, страна должна финансировать дефицит текущего платежного баланса.

Страна финансирует дефицит текущего платежного баланса, продавая активы иностранцам или беря у них деньги взаймы.

Но финансирование имеет предел. Когда пользующиеся спросом активы истощаются и никто не хочет больше давать кредиты, то уже нельзя продолжать иметь дефицит, потому что нет возможности оплачивать его. Таким образом, страна, как и отдельная личность, в конечном счете бывает вынуждена скорректировать свой платежный баланс либо посредством увеличения поступлений из зарубежных источников, либо за счет сокращения своих расходов.

Страна корректирует текущий платежный баланс, сокращая свои расходы за границей или увеличивая свои доходы от продажи товаров и услуг за границу.

Положительное сальдо текущего платежного баланса (активное сальдо счета текущих операций) противоположно дефициту. В этом случае страна выручает за границей больше, чем она тратит там, а значит, накапливает заграничные активы или кредитует иностранцев как сторону, обеспечивающую ей положительное сальдо. Однако существенное отличие заключается в том, что стране, имеющей активное сальдо по текущим операциям, не нужно корректировать свои расходы и доходы, хотя это активное сальдо уменьшится, если страны, имеющие дефицит, станут корректировать свои платежные балансы по текущим операциям, чтобы сократить этот дефицит[9].

В зависимости от того, имеет ли страна положительное сальдо или дефицит текущего платежного баланса, общая стоимость заграничных активов, находящихся в их собственности, меняется. Обратимся теперь к обсуждению концепции чистых заграничных активов, которая связывает между собой текущий платежный баланс и баланс движения капиталов.

Чистые заграничные активы

Если Соединенные Штаты имеют дефицит платежного баланса по текущим операциям, то этот дефицит должен каким-то образом финансироваться. Финансирование может иметь несколько форм; резиденты США могут брать в долг у французских банков, продавать иностранцам активы, которыми они (резиденты США) владеют за границей (например, фабрики в Таиланде), или продавать иностранным резидентам недвижимое имущество в Майами. Все эти сделки ведут к сокращению чистых заграничных активов США.

Чистые заграничные активы — это превышение заграничных активов, которыми владеют отечественные резиденты, над нашими активами, которыми владеют иностранцы.

Активы включают все — начиная от акций, облигаций, банковских счетов и кончая недвижимым имуществом, художественными ценностями и прямой собственностью корпораций.

Нижеследующее уравнение устанавливает точную связь между положительным сальдо текущего платежного баланса и чистыми заграничными активами:

| Положительное сальдо текущего платежного баланса | = | прирост чистых заграничных активов |

Аналогичным образом: дефицит текущего платежного баланса равен величине уменьшения чистых заграничных активов. Следовательно, если мы покупаем за границей больше товаров и услуг, чем продаем за пределы страны, то текущий баланс сводится с дефицитом. А дефицит текущего платежного баланса должен финансироваться, что означает сокращение наших чистых заграничных активов.

В 1985 г. произошло важное изменение в состоянии чистых заграничных активов США, Незадолго до этого, а именно в 1981 г. Соединенные Штаты были чистым кредитором, чьи заграничные активы на 140 млрд. долл. превышали активы иностранцев в Соединенных Штатах. В 1985 г, впервые за последние 60 лет, Соединенные Штаты стали чистым должником. Теперь активы иностранцев в США превышают активы резидентов США за границей. Это изменение произошло из-за огромного дефицита текущего платежного баланса 1980-х годов, представленного на рисунке 2. Теперь Соединенные Штаты являются чистым должником, а вскоре будут самым большим чистым должником во всем мире.

Быть чистым должником не означает быть банкротом. Соединенные Штаты имеют массу активов для продажи и еще долгие годы легко могут занимать у остального мира. Но поступая таким образом, они будут увеличивать долги будущих поколений, и в конце концов будущие поколения должны будут выплатить эти займы, а вдобавок и проценты по этим займам. В конечном счете текущий платежный баланс США должен быть сбалансирован[10].

Баланс движения капиталов

Баланс движения капиталов является последним понятием, которое мы вводим, чтобы уяснить, что такое платежный баланс.

В балансе движения капиталов отражаются все международные сделки с активами.

|

В балансе движения капиталов отражены доходы от торговли активами, например от продажи акций, облигаций, недвижимости и компаний иностранцам, и расходы, возникающие в результате наших покупок активов за границей:

Точно так же как продажа товаров и услуг, продажа иностранных активов приводит к поступлениям иностранной валюты. Покупка заграничных активов, наоборот, представляет собой расход иностранной валюты. Таким образом, баланс движения капиталов показывает чистые поступления иностранной валюты от всех сделок с активами.

Баланс движения капиталов подробно показывает, как меняются наши зарубежные активы. Если поступления от продажи активов остальному миру больше, чем наши расходы на покупку активов за границей, то баланс движения капиталов сводится с положительным сальдо. В этом случае капитал притекает в Соединенные Штаты, и мы говорим, что имеется чистый приток капитала. Наоборот, когда мы покупаем за границей больше активов, чем иностранцы покупают в Соединенных Штатах, имеет место чистый отток, или вывоз капитала, и баланс движения капиталов сводится с дефицитом.

Определение положительного сальдо и дефицита. Существует простое правило, помогающее отличить положительное сальдо от дефицита в текущем платежном балансе и балансе движения капиталов.

Когда соответствующие сделки ведут к чистым поступлениям иностранной валюты, то данный баланс сводится с положительным сальдо.

Когда страна покупает за границей товаров больше, чем продает, например, когда люди тратят больше иностранной валюты, чем получают, то имеет место дефицит текущего платежного баланса. Когда продажи активов иностранцам и займы за границей в конечном счете превосходят закупки заграничных активов и выплаты кредитов, то страна приобретает иностранную валюту в результате чистого притока капитала и, следовательно, имеет место положительное сальдо баланса движения капиталов.

Объединим теперь баланс по текущим операциям и баланс движения капиталов и посмотрим на платежный баланс в целом.

Примеры платежных балансов

В таблице 3 приводятся статьи платежных балансов четырех стран, занимающих различное положение в мировой экономике.

В 1985 г. Соединенные Штаты имели крупный дефицит по текущим операциям. Приток частного капитала — положительное сальдо баланса движения капиталов — превышал этот дефицит. При наличии чистого притока иностранной валюты от частного сектора баланс достигался центральным банком (Федеральной резервной системой) за счет закупки иностранной валюты на 5 млрд. долл. Соответственно в 1985 г. Соединенные Штаты имели активное сальдо платежного баланса. В Японии крупный дефицит баланса движения капиталов полностью финансировался положительным сальдо по текущим операциям. В итоге японский центральный банк не прибегал к интервенциям.

Таблица 3. Примеры платежных балансов

| США 1985 г. | Япония 1985 г. | Бразилия 1983 г. | Мексика 1983 г. | |

| Текущий баланс | -118 | 49 | -7 | 5 |

| Товары | -124 | 56 | 6 | 14 |

| Услуги | 22 | -5 | -16 | -9 |

| Трансферты | -15 | -2 | 0 | 0 |

| Движение капиталов* | 123 | -49 | 7 | -2 |

| Платежный баланс** | 5 | 0 | 0 | 3 |

| Итого | 0 | 0 | 0 | 0 |

* Включая статистические расхождения, которые возникают в результате неточного измерения международных потоков капитала.

** Положительное число показывает активное сальдо платежного баланса; отрицательное — дефицит платежного баланса.

Источник: IMF, International financial Statistics Yearbook, 1986.

Центральный банк Бразилии также не проводил интервенции; активное сальдо баланса движения капиталов (приток капитала) полностью финансировало дефицит текущего баланса. Мексика, как и Бразилия, экспортировала товаров больше, чем импортировала, но имела дефицит в торговле услугами. Однако активное сальдо текущего баланса Мексики было использовано для финансирования дефицита баланса движения капиталов (вывоз капитала) не полностью. В 1983 г. центральный банк Мексики увеличил свои валютные резервы на сумму 3 млрд. долл., что означает, что в 1983 г. Мексика имела активное сальдо платежного баланса.

Кризис платежного баланса

Проблемы торгового и платежного баланса могут возникать по нескольким причинам. Например, в результате иностранной конкуренции страна может потерять рынки для экспорта или ей придется увеличить ассигнования на импорт из-за резкого роста цен на импортируемые товары. При отсутствии регулирования страна и в том, и в другом случае будет иметь дефицит по текущим операциям, который ей придется финансировать.

В течение некоторого времени финансирование можно будет осуществлять посредством займов или распродажи активов (включая резервы иностранной валюты), но, в конечном счете, страна должна будет разрешить эту проблему. Как? Для отдельной личности, у которой постоянно сохраняется дефицит по текущим операциям, есть два выхода: либо получить более высокооплачиваемую работу, чтобы оплачивать свои расходы, либо сократить расходы. Более высокооплачиваемая работа обычно требует увеличения затрат труда — больших усилий или большей продолжительности. Исключением может быть только крупное везение: человек может получать более высокое жалованье за ту же работу. Что касается страны, то она может разрешить вышеназванные проблемы, продавая больше товаров и услуг. Этого можно добиться, прилагая больше усилий и производя больше продукции для продажи или сокращая расходы, чтобы оставалось больше средств для экспорта. Такие действия даются с трудом. Как и для отдельной личности, корректировка доходов и раходов с целью устранения дефицита по текущим операциям требует снижения уровня жизни в стране. По этой причине урегулирование проблем платежного баланса непопулярно с политической точки зрения и часто откладывается, после чего возникает кризис платежного баланса.

Кризис платежного баланса возникает в результате того, что страна в течение длительного времени откладывала урегулирование дефицита текущего платежного баланса и истощила резервы. Резервы иностранной валюты в центральном банке уменьшаются; иностранцы, особенно банки, не хотят предоставлять кредитов ни частным лицам, ни правительству, а других доступных источников финансирования нет. Когда развитие событий заходит в тупик, возникает необходимость в радикальных действиях.

Однако кризис платежного баланса может также возникнуть и в результате того, что люди теряют доверие к политике правительства и боятся, что валюта страны обесценится. Чтобы избежать потерь или получить прибыль, они спекулируют, продавая эти деньги и покупая иностранную валюту. Такое положение наблюдается в Мексике в течение нескольких последних лет. Каждый раз, когда поступают плохие вести о мексиканском бюджете или о ценах на нефть, а значит, об экспортных доходах (Мексика является крупным экспортером нефти), доверие к правительству падает и люди бросаются продавать мексиканские деньги. Это очень затрудняет действия центрального банка по защите обменного курса своей валюты, потому что теперь он должен не только финансировать дефицит текущего платежного баланса, но и продавать недостающие доллары мексиканцам, желающим перевести свои состояния из песо в доллары.

Обычно правительства относятся весьма настороженно к подобным переливам капитала и предпочитают запретить их совсем. Но поскольку контроль над ценами ведет к появлению дефицита и возникновению черных рынков, запрещение перелива капитала открывает черный рынок иностранной валюты. Поэтому такое запрещение не решает проблему доверия к правительству, оказывающую влияние на обменные курсы валют. Правильным шагом будет установление реалистичных обменных курсов валют. Однако установление «реалистичных» курсов зависит только от того, насколько пессимистично настроено общество в отношении правительственной политики, и от состояния текущего платежного баланса страны.

Мировой рынок ссудных капиталов

Мировой рынок ссудных капиталов выступает как совокупность спроса и предложения на ссудный капитал заемщиков и кредитов разных стран. Его функция заключается в аккумуляции и перераспределении финансовых ресурсов во всемирном масштабе. На этом рынке обращаются долговые обязательства, которые подтверждают право кредитора на взыскание долга с должника.

Долговые обязательства можно классифицировать исходя из степени их гарантированности, что, в свою очередь, связано с тем, кто является должником по данным обязательствам.

Государственный долг –долг, который приобретают правительство или автономные правительственные учреждения. Государственный долг возникает в результате получения кредитов от других правительств, центральных банков, правительственных и государственных учреждений. Государственным также долг, возникший в результате получения кредитов от международных организаций.

Гарантированный государством долг - долг частных фирм, платежи по которому гарантируются государством. Частный негарантированный долг –долг частных фирм, платежи по которому не гарантируются государством. Долг возникает в результате получения фирмами кредитов в иностранных банках, размещения фирмами корпоративных облигаций[12] на мировом рынке.

Первоначально ссудный капитал перемещался в пределах национальных границ, но по мере исторического развития и расширения международных экономических отношений происходило вовлечение стран в международные кредитные отношения и соединение обособленных национальных рынков ссудных капиталов.

Мировой рынок ссудных капиталов имеет особую институциональную структуру. Его основу образуют профессиональные посредники между заемщиками и кредиторами разных стран. В качестве таких посредников выступают транснациональные банки, финансовые компании, фондовые биржи и другие финансово - кредитные учреждения, действующие на международном уровне.

Мировой рынок капиталов имеет определенную географическую локализацию. Существует ряд международных финансовых центров, в которых сосредоточены многочисленные кредитно-финансовые учреждения, обслуживающие международное движение капиталов.

Для функционирования международного финансового центра необходимы высокий уровень экономического развития данной страны, ее активное участие в мировой торговле, наличие национального рынка капиталов и развитой банковской системы, либеральное валютное и налоговое законодательство, относительная политическая стабильность. В настоящее время к мировым финансовым центрам относятся Нью-Йорк, Лондон, Цюрих, Франкфурт - на - Майне, Токио, Сингапур, Гонконг и некоторые другие.

Ссудный капитал

Формой международного движения ссудного капитала является международный кредит, то есть денежный капитал, отдаваемый собственником в ссуду, приносящий процент и обслуживающий кругооборот функционирующего капитала. Его основные принципы:

¨ возвратность (иначе это было бы субсидирование);

¨ срочность – ссуду необходимо вернуть в оговоренный срок;

¨ платность, то есть выплата процентов за пользование кредитом.

Величина процента может дифференцироваться в зависимости от условий кредитного соглашения, т.е. материальные гарантии погашения кредита.

В международных масштабах в качестве ссудного используется как официальный, так и частный капитал. В качестве кредиторов и должников могут выступать частные предприниматели, банки, государства, предоставляющие займы другим странам, международные организации.

В зависимости от главных признаков, характеризующих отдельные стороны кредитных отношений, можно произвести несколько различных видов классификаций форм международного кредита.

по видам:

¨ товарные кредиты, предоставляемые экспортерами импортерам;

¨ валютные, выдаваемые банками в денежной форме.

по валюте займа:

¨ кредиты в валюте страны - должника;

¨ кредиты в валюте страны - кредитора;

¨ кредиты в валюте третьей страны; кредиты в международной счетной единице (СДР[15]).

по срокам:

¨ сверхсрочные - суточные, недельные, до трех месяцев;

¨ краткосрочные - до одного года;

¨ cреднесрочные - от одного года до пяти лет;

¨ долгосрочные - свыше пяти лет.

по обеспеченности:

¨ обеспеченные (товарными документами, векселями, ценными бумагами, недвижимостью и др.);

¨ бланковые - под обязательства должника (простой вексель).

по форме предоставления кредита:

¨ наличные, зачисляемые на счет и в распоряжение должника;

¨ в безналичной форме (переводные векселя, депозитные сертификаты и др.).

Особенности прямых зарубежных инвестиций. Регулирование международного движения предпринимательского капитала.

|

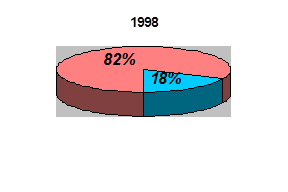

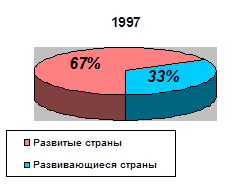

На протяжении последних десятилетий в мире происходил рост прямых иностранных инвестиций. В 1998 году они достигли 430 - 440 млрд. долларов. При этом можно выделить черты, характерные для международного движения капитала в конце 20 века.

На протяжении последних десятилетий в мире происходил рост прямых иностранных инвестиций. В 1998 году они достигли 430 - 440 млрд. долларов. При этом можно выделить черты, характерные для международного движения капитала в конце 20 века.

Основными участниками международного движения капитала продолжают оставаться страны с развитой рыночной экономикой, причем их доля в объеме мировых инвестиций постоянно увеличивается. За 1998 году удельный вес развитых стран в общем объеме экспорта прямых зарубежных инвестиций увеличился с 67 до 82 %. Но наряду с развитыми странами крупными реципиентами (то есть, странами, принимающими капитал) стали Бразилия, Мексика, Аргентина, Китай, возрастает роль стран с переходной экономикой как импортеров капитала.

Ужесточается конкуренция за привлечение иностранных инвестиций. Для этого иностранным инвесторам не только предоставляется благоприятный национальный режим, но и разрабатываются специальные меры по привлечению иностранного капитала. В 1997 году особый режим по отношению к иностранным инвесторам имели уже 143 страны и территории.

Происходит переоценка факторов, которые являются привлекательными для иностранного капитала. Традиционно таковыми были емкий внутренний рынок, наличие природных и производственных ресурсов, наличие дешевой рабочей силы. Эти обстоятельства сохраняют свою привлекательность. Но в настоящее время возрастает значение таких обстоятельств, как наличие в принимающей стране развитой инфраструктуры связи, профессиональные навыки рабочей силы, технологические, инновационных, менеджерские способности работников, отношение к созданию богатства, культура бизнеса.

В последние годы преобладают инвестиции на приобретение или поглощение иностранных предприятий и фирм, а не в создание новых. Это во многом объясняется процессами приватизации, которые были широко распространены во многих странах. Мировой финансовый кризис 1997 - 1998 гг. выявил негативные последствия использования иностранных кредитов и портфельных инвестиций. В отличие от этих форм вложения капитала, прямые иностранные инвестиции не создают для страны дополнительной внешней задолженности, а, напротив, способствуют появлению источников ее покрытия. Это обстоятельство усилило внимание многих стран к прямым инвестициям.

Международные валютно-кредитные и финансовые организации.

Международный валютный фонд.

Учреждение МВФ связано с созданием Бреттон - Вудской валютной системы в 1944 г. и он был неотъемлемой частью этой системы. Но крах Бреттон - Вудского валютного порядка не привел к ликвидации МВФ. Этот факт показывает, что МВФ является необходимым институтом регулирования международных валютных отношений.

Цель МВФ заключается в поддержании стабильности в международных валютных отношениях. Это должно способствовать экономическому росту, развитию международной торговли и обеспечить высокий уровень занятости и доходов. Для достижения этой цели МВФ определил в Уставе "кодекс поведения", который, естественно, изменялся с течением времени. Правила МВФ касаются конвертируемости валют и валютного курса, свободы платежей по текущим операциям. Для выполнения своих задач МВФ регулярно анализирует экономическую, финансовую и валютную политику государств - участников.

МВФ имеет значительные технические и финансовые возможности для помощи государствам, испытывающим трудности с урегулированием платежных балансов. Он может обеспечить займы в конвертируемой валюте. Эти займы предоставляются в поддержку экономических программ оздоровления, одобренных фондом. Таким образом, МВФ располагает финансовым рычагом, который позволяет отклонять в нужную сторону экономическую политику стран, испытывающих трудности в урегулировании сальдо платежных балансов. Некоторые страны Европы прибегли к его помощи вследствие "нефтяных шоков". С начала 80-х годов помощь МВФ сосредоточена в странах, испытывающих проблемы структурной задолженности, то есть на большинстве развивающихся стран.

Высший руководящий орган МВФ - Совет управляющих, в котором каждая страна - участница представлена управляющим и его заместителем, назначаемым на пять лет. Обычно это министры финансов или руководители центральных банков. В ведение Совета входит внедрение изменений в Статьи Устава, прием и исключение стран - членов, определение и пересмотр величины их долей в капитале, выборы исполнительных директоров. Управляющие собираются на сессии 1 раз в год. МВФ учрежден по принципу акционерного предприятия. В соответствии с принципом "взвешенного" количества голосов каждое государство имеет 250 "базисных голосов" независимо от величины взноса в капитал и дополнительно по 1 голосу на каждые 100 тыс. единиц СДР его.

Глава 2

СОДЕРЖАНИЕ

Предисловие....................................................................................................... 2

Глава 1

Бюджетный дефицит и государственный долг.......................................... 3

Фискальная политика в ходе экономического цикла........................................... 3

Бюджетные дефициты и излишки...................................................................... 3

Погашение долга или бездействующий бюджетный избыток.......................... 4

Варианты политики: правительственные расходы или налоги?...................... 4

Недискреционная политика: встроенные стабилизаторы................................ 4

Концепции баланса государственного бюджета................................................ 5

Принцип функциональных финансов................................................................... 6

Государственный долг........................................................................................ 6

Определение размеров государственного долга.......................................... 9

Платежный баланс............................................................................................ 10

Чистые заграничные активы.............................................................................. 12

Баланс движения капиталов................................................................................ 13

Платежный баланс и вмешательство государства.................................... 14

Примеры платежных балансов........................................................................... 16

Кризис платежного баланса................................................................................ 16

Мировой рынок ссудных капиталов................................................................ 17

Международное кредитование и кризис задолженности............................. 18

Кризис задолженности 1982 года........................................................................ 19

Ссудный капитал................................................................................................. 21

Особенности прямых зарубежных инвестиций. Регулирование международного движения предпринимательского капитала....................................................... 22

Международные валютно-кредитные и финансовые организации............ 23

Международный валютный фонд........................................................................ 23

Глава 2

Бюджетные параметры экономики Узбекистана........................................ 24

Пресса о внешнеэкономической деятельности Узбекистана..................... 24

Всемирный Банк: стратегия содействия Узбекистану на 2002-2004 годы....... 24

Новые военные приоритеты Узбекистана......................................................... 24

Ташкент попал в Poor-7 и рассчитывает на увеличение западной помощи...... 25

Противоречивые процессы экономической интеграции стран центрально-азиатского содружества........................................................................................................ 26

В Ташкенте состоялись правительственные переговоры между Казахстаном и Узбекистаном...................................................................................................... 28

Долг Киргизии за газ............................................................................................ 29

Узбекистан поставит в Киргизию газ топливный мазут................................. 29

Некоторые оценки визита в Москву................................................................... 29

Казахстан, Узбекистан и Иран согласились на реструктуризацию долгов Грузии 30

Используемая литература............................................................................... 31

Предисловие

В последнее время экономики всех стран развиваются в сторону всемирной глобализации, что увеличивает роль таких явлений как перемещение капиталов, международная торговля, которые в свою очередь непосредственно связаны с государственным долгом, что подчеркивает актуальность этой проблемы на сегодняшний день.

В моей работе я попытался определить важность проблемы государственного долга для экономики страны. Для достижения этой цели вначале была рассмотрена сама сущность государственного долга, а также аргументы «за» и «против» первоочередного решения этого вопроса. Большую роль в анализировании данного вопроса сыграло рассмотрение конкретных исторических фактов, внесших свою положительную лепту в установлении истины.

Особо остро вопрос государственного долга стоит на постсоветском пространстве. Обретя недавно независимость, каждая республика бывшего СССР пошла по своему пути развития. Ситуацию осложняет и тот факт, что экономика СССР была закрытой и все республики были взаимозависимы; после обретения независимости все экономические связи были разрушены и каждой из республик пришлось строить все свои отношения с нуля. Не имея собственных достаточных средств, каждой из республик пришлось ежегодно брать все новые и новые кредиты для сбалансирования своего бюджета.

Еще одним фактором обостряющем эту проблему стал переход от плановой экономики к рыночной, что тоже потребовало и до сих пор требует громадных денежных ресурсов на реформирование и кардинальную реструктуризацию фундаментальных институтов государства.

Чтобы показать как с этим обстоят дела на практике, я проанализировал ситуацию с государственным долг Узбекистана за время с обретения независимости; так как известно, что все обязательства по обслуживанию и выплачиваниванию государственного долга бывшего Советского Союза взяла на себя Россия, став тем самым также и полноправным приемником всех долгов Советскому Союзу со стороны зарубежных стран.

Глава 1

Бюджетный дефицит и государственный долг

Большое внимание в последние годы уделяется дефициту бюджета и растущему государственному долгу. Бюджетный дефицит - это та сумма, на которую в данный год расходы правительства превосходят его доходы; национальный или государственный долг - это общая сумма накопленных положительных сальдо бюджета за вычетом дефицитов, имевших место в стране. В общеупотребительном смысле термин "государственный долг" означает совокупность обязательств государства перед иностранными и внутренними кредиторами. Существуют различные экономические методы, применяемые государством для балансирования бюджета и регулирования экономического цикла. Такая политика направлена на сглаживание колебаний экономики и преодоление негативных последствий спадов. Она носит название фискальной политики.

Дата: 2019-04-23, просмотров: 320.