Платежеспособность и финансовая устойчивость — два взаимосвязанных и взаимодополняющих показателя. Задачами анализа финансовой устойчивости являются:

· общая оценка финансового состояния и определение "узких мест", нестабильных факторов, причин, вызывающих несбалансированность по отдельным показателям;

· оценка уровня самофинансирования текущей деятельности;

· изучение структуры источников финансирования с позиции их оптимального строения;

· определение степени зависимости от заемных источников;

· оценка степени риска при сложившейся модели финансирования текущей деятельности.

Оценка оптимальной структуры источников финансирования, степени зависимости от заемного капитала и уровня риска даются на основании динамики, величины и соотношения следующих коэффициентов:

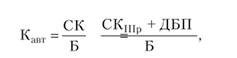

• коэффициент автономии (финансовой независимости или концентрации собственного капитала) рассчитывается делением собственного капитала на валюту баланса — это доля собственного капитала в совокупной стоимости имущества предприятия:

где СК — величина собственного капитала, при расчете которого учитываются суммы доходов будущих периодов (ДБП), нашедшие отражение в разделе V бухгалтерского баланса; СК1Пр — величина раздела III бухгалтерского баланса.

• коэффициент зависимости, или коэффициент концентрации заемного капитала показывает долю заемного капитала в общей величине источников средств, или часть имущества

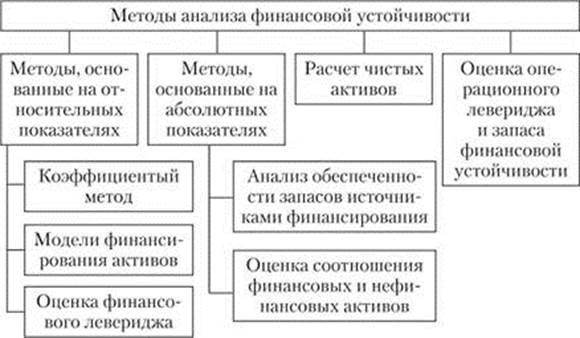

Рис. Классификация методов анализа финансовой устойчивости баланса

• коэффициент финансовой устойчивости оценивает долю средств в финансировании, привлеченных на долгосрочной основе, т.е. источники финансирования устойчивые во времени.

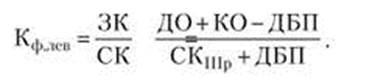

• коэффициент финансового левериджа (финансовый рычаг, плечо финансового рычага, коэффициент задолженности, коэффициент капитализации) — отношение заемного к собственному капиталу:

Нормой считается коэффициент 0,7 и менее.

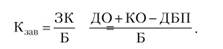

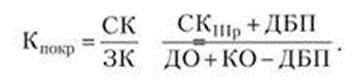

• коэффициент покрытия долгов (финансирования или коэффициент платежеспособности):

• коэффициент обеспеченности оборотных активов собственными оборотными средствами —

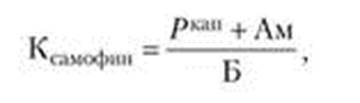

• коэффициент самофинансирования — отношение суммы самофинансируемого дохода (капитализированная прибыль плюс амортизация) к общей сумме внутренних и внешних источников финансирования:

где Ркап — прибыль капитализированная; Ам — величина начисленной амортизации.

Представленные коэффициенты в различных аспектах рассматривают структуру источников финансирования, определяют долю каждого из них, оценивают стабильность и надежность источников, вовлеченных в текущий производственный процесс, долгосрочность периода их вовлечения, степень риска. Все это позволяет полно и всесторонне охарактеризовать финансовую устойчивость с позиции надежности, перспективности и степени самостоятельности организации.

Дата: 2019-05-29, просмотров: 435.