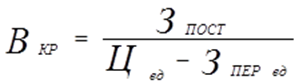

Критический объем производства - объем производства и реализации продукции, при котором предприятие не имеет ни прибыли, ни убытков.

Расчет критического объема производства осуществляется по след. Формуле:

Переменные затраты находятся в зависимости от объема производства, к ним относятся: прямые расходы - затраты на основные материалы, общий фонд заработной платы основных производственных рабочих; затраты на силовую электроэнергию, затраты на воду для производственных целей.

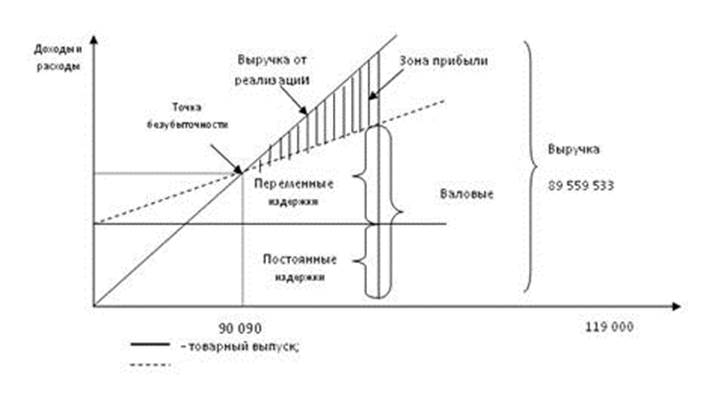

После расчета критического объема, строится график точки безубыточности. Кроме линий постоянных и переменных издержек, на графике отображаются валовые издержки и выручка от реализации продукции.

Точка безубыточности - точка пересечения линий выручки и валовых затрат, должна совпадать с критическим объемом

20. Оценка производственного, финансового и производственно-финансового левериджа.

Под производственным, или операционным, левериджем понимается некая характеристика условно-постоянных расходов (затрат) производственного характера (т. е. нефинансовых) в общей сумме текущих затрат фирмы как фактор колеблемости ее финансового результата, в качестве которого выбран показатель операционной прибыли.

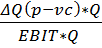

DOL =

Преобразуем выражение DOL, учитывая, что изменение прибыли до вычета процентов и налогов не зависит от изменения постоянных расходов и определяется только изменением переменных расходов.

DOL =  :

:  =

=  =

=  =

=

с-удельный маржинальный доход

Экономический смысл показателя DOL заключается в следующем: он показывает, на сколько процентов изменится прибыль до вычета процентов и налогов при изменении объема реализации в натуральных единицах на 1%, т.е. он характеризует степень вариабельности прибыли организации. Как видно из формулы, чем выше уровень постоянных расходов, тем выше уровень производственного левериджа.

Под финансовым левериджем понимается некая характеристика финансовых условно-постоянных расходов (затрат) в общей сумме текущих расходов (затрат) фирмы как фактор колеблемости ее финансового результата. Управление значением этого индикатора есть элемент стратегии развития фирмы, т. е. финансовый леверидж — это стратегическая характеристика ее экономического потенциала.

Производственно - финансовый леверидж - представляет произведение уровней производственного и финансового левериджа. Он отражает общий риск, связанный с возможным недостатком средств для возмещения производственных расходов и финансовых издержек по обслуживанию внешнего долга. Его влияние определяется путем оценки взаимосвязи трех показателей: выручки, расходов производственного и финансового характера и чистой прибыли. Рассматривая воздействие производственного и финансового левериджа на результаты деятельности организации, нетрудно заметить, что исходной точкой нашего анализа являлся объем реализованной продукции, а конечной — величина чистой прибыли. (DTL) можно оценить следующим образом:

Дата: 2019-05-29, просмотров: 483.