Согласно Бюджетному кодексу РФ доходы бюджетов – это часть национального дохода, подлежащая централизации в бюджеты различных уровней. Они могут формироваться на налоговой и неналоговой основе и за счет безвозмездных перечислений. Доходы бюджетов подразделяются на собственные и регулирующие.

Собственные доходы бюджетов – доходы, закрепленные на постоянной основе полностью или частично за соответствующими бюджетами действующим законодательством. К собственным доходам бюджетов относятся налоговые доходы, часть неналоговых доходов, безвозмездные перечисления.

Регулирующие доходы бюджетов – виды доходов, получаемые бюджетами в форме отчислений от собственных доходов, бюджетов других уровней бюджетной системы в соответствии с установленными на определенный срок нормативами отчислений.

Выделяют следующие доходы бюджетов:

собственные;

собственные;

регулирующие.

К собственным доходам бюджетов относятся:

налоговые и неналоговые доходы, зачисляемые в бюджеты в соответствии с бюджетным законодательством РФ и законодательством о налогах и сборах;

доходы, полученные бюджетами в виде безвозмездных и безвозвратных перечислений, за исключением субвенций из Федерального фонда компенсаций и (или) региональных фондов компенсаций.

К регулирующим доходам бюджета относятся:

федеральные и региональные налоги и иные платежи, по которым устанавливаются нормативы отчислений (в процентах) в бюджеты субъектов РФ или местные бюджеты на очередной финансовый год, а также на долговременной основе (не менее чем 3 года) по разным видам таких доходов.

К безвозмездным и безвозвратным перечислениям относятся перечисления в виде:

финансовой помощи из бюджетов других уровней в форме дотаций и субсидий;

субвенций из Федерального фонда компенсаций и (или) из региональных фондов компенсаций;

субвенций из местных бюджетов бюджетам других уровней;

безвозмездных и безвозвратных перечислений из бюджетов государственных и (или) территориальных государственных внебюджетных фондов;

безвозмездных и безвозвратных перечислений от физических лиц и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольных пожертвований.

Дотации — бюджетные средства, выделяемые бюджету другого уровня на безвозмездной и безвозвратной основе для покрытия текущих расходов. Эта форма была основной до 1994 года. Трансферт (нормативно-долевая дотация) — сумма, выделяемая без указания конкретной цели на безвозвратной и безвозмездной основе в порядке бюджетного регулирования из Фонда финансовой поддержки регионов или Фонда финансовой поддержки муниципальных образований, создаваемых соответственно в Федеральном бюджете или в бюджетах субъектов Федерации.

Методика расчета нормативно-долевой дотации направлена на осуществление горизонтального выравнивания бюджетных доходов территорий на душу населения и оказание им финансовой помощи по единым для всех правилам.

Субвенция — бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ или юридическому лицу на безвозмездной и безвозвратной основе на осуществление целевых расходов. Субвенция выдается на определенный срок, в случае неизрасходования ее в установленный срок или расходования не по назначению, суммы субвенции подлежат возврату в бюджет, из которого она была получена.

Субсидия — бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ, физическому или юридическому лицу на условиях долевого финансирования целевых расходов

Эти методы несовершенны, лишены стимулирующих свойств и создают у административно-территориальных образований иждивенческое настроение. Как способ наделения территориальных бюджетов необходимыми средствами их исключить нельзя, т.к. это приведет к многократным кассовым разрывам и необходимости обращения за ссудой в вышестоящий бюджет

Бюджетный кредит — форма финансирования бюджетных расходов, которая предусматривает предоставление средств юридическим лицам или другому бюджету на возвратной и возмездной основах

Бюджетные компенсации — суммы, утверждаемые и передаваемые из бюджета одного уровня в другой для возмещения выпадающих доходов или покрытия дополнительных расходов, вызванных решениями органов власти другого уровня. Финансовая помощь не является собственным доходом соответствующего бюджета, бюджета государственного внебюджетного фонда.

Как установлено БК РФ, в доходах бюджетов могут быть частично централизованы доходы, зачисляемые в бюджеты других уровней бюджетной системы РФ для целевого финансирования централизованных мероприятий, а также безвозмездные перечисления. Эта норма вызывает справедливую критику, поскольку фактически ущемляются права субъектов РФ и муниципальных образований, так как в любой момент вышестоящими органами власти может быть принято решение о централизации части их доходов.

В Бюджетном Кодексе РФ определено, что при распределении налоговых доходов по уровням бюджетной системы налоговые доходы бюджетов субъектов РФ должны составлять не менее 50% от суммы доходов консолидированного бюджета

Вопросы централизации/децентрализации доходов бюджетов всегда носят острый политический характер. Например, после объединения Западной и Восточной Германии вследствие роста неравенства между землями около 73,0% налоговых доходов взимаются на уровне федерации, а объем переданной финансовой помощи из федерального бюджета составляет более 20% доходов земель. Напротив, в Канаде, где из 12 субъектов федерации только два характеризуются существенно меньшей бюджетной обеспеченностью, в федеральный бюджет взимается только 48,2 % налоговых доходов, объем финансовой помощи составляет около 15 % доходов субъектов федерации. При этом и в Германии, и в Канаде достигаются основные цели межбюджетного регулирования — происходит желаемое выравнивание бюджетной обеспеченности субъектов федерации, т.е. конечным потребителям предоставляется относительно равный доступ к бюджетным услугам. В каждой стране индивидуально подбирается необходимый уровень централизации, что обусловлено целым спектром факторов экономического и политического характера.

42 Экономическое содержание расходов государственного бюджета

Государственные расходы — одна из сторон финансовой деятельности государства. Она неразрывно связана с процессом собирания денежных средств в государственный фонд. Независимо от источников поступления все расходы государства имеют единые принципы их использования. Они распределяются в соответствии с социально-экономическими программами правительства, а размер государственных расходов определяется задачами и потребностями, выраженными в этих программах.

В условиях рынка государственные расходы находятся в определенном соотношении с расходами коммерческих структур, общественных, религиозных и иных негосударственных организаций. Это соотношение определяется экономической политикой государства, уровнем благосостояния населения, размерами государственного сектора в экономике и другими факторами. За последние годы в России в связи с развитием негосударственных форм собственности государственные расходы по сравнению с их объемом в условиях СССР существенно сократились. Однако, несмотря на эти изменения, в России так же, как и в других странах, государственные расходы занимают главное место в системе общественных расходов.

Государственные расходы — это широкое понятие. Они охватывают как расходы бюджетов всех уровней, внебюджетных фондов, так и расходы государственных предприятий, расходы по государственному страхованию и предоставлению кредитов. При этом центральное место в системе государственных расходов занимают расходы бюджета.

Расходы государственного бюджета представляют собой денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления. Они выражают экономические отношения, на основе которых происходит процесс использования средств централизованного фонда денежных средств государства по различным направлениям.

Расходы бюджетов разнообразны и зависят от множества факторов: уровня социально-экономического развития страны; административно-территориального устройства государства; внутренней и внешней политики; приоритетов государства и т.п.

Для выяснения роли и значения бюджетных расходов их классифицируют по определенным признакам. Существует несколько классификаций расходов бюджета.

В соответствии с бюджетной классификацией все расходы по их экономической роли в процессе воспроизводства делятся на текущие и капитальные расходы.

Текущие расходы связаны с предоставлением бюджетных средств юридическим и физическим лицам на их содержание и покрытие текущих потребностей. Эти расходы обеспечивают текущее функционирование органов государственной власти, органов местного самоуправления, бюджетных учреждений. Они включают затраты на государственное потребление (содержание экономической и социальной инфраструктуры, государственных отраслей народного хозяйства, закупки товаров и услуг гражданского и военного назначения, текущие расходы государственных учреждений); оказание государственной поддержки (субсидии, субвенции, текущие трансферты) нижестоящим органам власти, государственным и частным предприятиям, транспортные платежи, выплату процентов по государственному долгу и другие расходы.

В составе текущих расходов выделяют целевые статьи, ряд из которых относится к числу защищенных статей. Защищенными называются такие статьи бюджета, которые не подлежат секвестированию, т.е. сокращению в случае превышения предельного размера дефицита бюджета. Эти статьи не могут быть сокращены ни при каких условиях, в том числе при недостатке доходных источников. К их числу относятся:

- заработная плата с начислениями;

- пенсии, стипендии, государственные пособия и другие выплаты населению;

- расходы на питание в организациях систем правоохранительной деятельности, в лечебно-профилактических учреждениях, домах для инвалидов, детских домах, школах, детских садах, детских дошкольных учреждениях, дневных профессионально-технических училищах, институтах-интернатах для инвалидов, специальных школах и т.п.;

- приобретение медикаментов и перевязочных материалов;

- приобретение мягкого инвентаря (расходы на приобретение постельных принадлежностей, штор, ковровых дорожек, матрацев, подушек, одеял) и обмундирования (приобретение фирменной одежды, обуви, халатов, курток и т.п.);

- компенсации за продовольственное обеспечение (расходы на выплату продовольственных пайков прикомандированным военнослужащим, работникам судов, органов прокуратуры, налоговой службы и т.п.);

- оплата специального топлива и горюче-смазочных материалов (расходы на бензин, керосин, дизельное топливо, мазут и другое по системам национальной обороны, государственной безопасности, органов пограничной службы и правоохранительной деятельности, бюджетным организациям);

- оплата коммунальных услуг.

Капитальные расходы представляют собой денежные затраты, связанные с вложением в основной капитал и в прирост запасов. Они обеспечивают инновационную и инвестиционную деятельность и включают капиталовложения за счет бюджета в различные отрасли народного хозяйства; инвестиционные субсидии; долгосрочные бюджетные кредиты государственным и частным предприятиям; расходы на проведение капитального ремонта и иные расходы, связанные с расширением производства.

Бюджетным кодексом РФ предусмотрено, что в составе капитальных расходов бюджетов может быть сформирован бюджет развития. Такой бюджет был действительно образован в составе федерального бюджета в 1997 г. Бюджет развитиярассматривается государством как важный финансовый инструмент активизации инвестиционной деятельности в стране. С его помощью государство намерено стимулировать привлечение в дополнение к средствам федерального бюджета денежных ресурсов частных инвесторов и инвестиционных институтов.

Важным признаком классификации расходов бюджета является предметно-функциональный. В соответствии с этим признаком все расходы бюджетов РФ включают расходы на:

- государственное управление и местное самоуправление;

- судебную власть;

- международную деятельность;

- национальную оборону;

- правоохранительную деятельность и обеспечение безопасности государства;

- фундаментальные исследования и содействие научно-техническому прогрессу;

- промышленность, энергетику и строительство;

- сельское хозяйство и рыболовство;

- охрану окружающей природной среды и природных ресурсов, гидрометеорологию, картографию и геодезию;

- транспорт, дорожное хозяйство, связь, информатику;

- развитие рыночной инфраструктуры;

- предупреждение и ликвидацию последствий чрезвычайных ситуаций и стихийных бедствий;

- образование;

- культуру, искусство и кинематографию;

- средства массовой информации;

- здравоохранение и физическую культуру;

- социальную политику;

- обслуживание государственного и муниципального долга;

- пополнение государственных запасов и резервов;

- финансовую помощь бюджетам других уровней;

- утилизацию и ликвидацию вооружения, включая выполнение международных договоров;

- мобилизационную подготовку экономики;

- исследование и использование космического пространства;

- военную реформу;

- дорожное хозяйство;

- прочие расходы;

- целевые бюджетные фонды.

Из федерального бюджета осуществляется финансирование следующих расходов по выделенным статьям.

По разделу «Государственное управление и местное самоуправление» финансируются расходы на функционирование главы государства — Президента РФ; органов законодательной и исполнительной власти; органов местного самоуправления, а также расходы, связанные с деятельностью финансовых и налоговых органов, архивной службы. По этому разделу финансируются также расходы, связанные с приватизацией и управлением федеральным имуществом.

Раздел «Судебная власть» включает главным образом финансирование федеральной судебной системы — Конституционного Суда РФ; Верховного Суда РФ; Высшего Арбитражного Суда РФ, а также расходы на содержание военных судов. Другие ветви судебной системы финансируются в основном из бюджетов других уровней.

Расходы на «Международную деятельность» — это расходы, связанные с международным сотрудничеством, участием России в миротворческой деятельности, развитием международных культурных, научных и информационных связей, реализацией межгосударственных договоров в рамках СНГ. По этой статье учитывается также экономическая и гуманитарная помощь, предоставляемая Россией другим государствам.

Раздел «Национальная оборона» включает расходы на содержаие армии и флота; на закупку вооружения и военной техники, на капитальное строительство, научно-исследовательские и опытно-конструкторские работы; на выплату пенсий и пособий военнослужащим; обеспечение мобилизационной и вневойсковой подготовки; содержание Российской оборонной спортивно-технической организации (РОСТО). В состав военных расходов входят также расходы Министерства по атомной энергии, на выполнение заказов Министерства обороны, а также по реализации международных договоров по ликвидации, сокращению, ограничению вооружения и др.

«Правоохранительная деятельность и обеспечение безопасности государства» — это раздел, в рамках которого финансируются деятельность органов внутренних дел, налоговой полиции, пограничной службы; органов государственной безопасности; таможенные органы; органы прокуратуры, юстиции; внутренние войска; уголовно-исполнительная система, государственная противопожарная служба, государственная фельдъегерская служба.

В расходах федерального бюджета отражаются также расходы на «Фундаментальные исследования и содействие научно-техническому прогрессу». В сумму расходов по этой статье включены расходы на проведение фундаментальных исследований; разработку перспективных технологий и приоритетных направлений научно-технического прогресса. Из бюджета финансируется поддержка академий наук: Российской академии наук; Российской академии сельскохозяйственных наук; Российской академии медицинских наук; Российской академии образования и др.

Раздел «Промышленность, энергетика и строительство» предусматривает поддержку со стороны государства отраслей экономики через финансирование отдельных программ. Из федерального бюджета выделяются также средства на поддержку и развитие топливно-энергетического комплекса; воспроизводство минерально-сырьевой базы; строительство особо значимых для хозяйства объектов, конверсию оборонной промышленности. Производится также компенсация процентов по кредитам для предприятий легкой, текстильной и лесной промышленности.

Раздел «Сельское хозяйство и рыболовство» включает расходы государства на сельскохозяйственное производство: поддержка мероприятий и программ по развитию животноводства, растениеводства; финансирование мероприятий по приобретению отечественной техники для сельскохозяйственных товаропроизводителей на условиях лизинга; затраты капитального характера. Из федерального бюджета выделяются также средства на формирование и использование федерального фонда семян; возмещение разницы в процентных ставках по кредитам, привлеченным предприятиями и организациями агропромышленного комплекса в банках; на проведение мероприятий по воспроизводству, охране и использованию объектов животного мира. Выделяются также расходы на повышение плодородия почв и мелиорацию, проведение земельной реформы, ведение земельного кадастра, строительство групповых водопроводов, на закладку многолетних насаждений и уход за ними. Отдельно финансируется развитие рыболовства.

По разделу «Охрана окружающей природной среды» финансируются мероприятия по воспроизводству водных, лесных ресурсов; охрана окружающей среды, животного и растительного мира; гидрометеорология; картография и геодезия. По этому разделу выделяются средства на содержание заповедников и национальных парков, тушение лесных пожаров.

Финансирование «Транспорта, дорожного хозяйства, связи и информатики» из федерального бюджета предусматривает дотации на развитие автомобильного, железнодорожного, водного, воздушного и прочих видов транспорта; содержание ледокольного транспорта; субсидирование процентной ставки по кредитам, привлекаемым покупателями морских, речных и воздушных судов. По этой статье финансируются также расходы на развитие предприятий связи и информационное обеспечение.

Расходы по разделу «Развитие рыночной инфраструктуры» включают главным образом расходы на поддержку малого бизнеса и предпринимательства.

Раздел «Предупреждение и ликвидация последствий чрезвычайных ситуаций и стихийных бедствий»предусматривает финансовые резервы для предупреждения и ликвидации чрезвычайных ситуаций; содержание личного состава войск (сил), занятых ликвидацией последствий стихийных бедствий (включая обязательное государственное страхование жизни и здоровья военнослужащих; единовременные пособия в случае гибели или повреждения здоровья военнослужащих и др.), материально-техническое обеспечение деятельности сил спасения (закупки вооружений, авиационной техники, подводных и надводных кораблей, оружия и т.п.).

Раздел «Образование» включает финансирование всех ступеней образования: дошкольное образование; общее образование; начальное профессиональное образование; среднее профессиональное образование; высшее профессиональное образование; переподготовка и повышение квалификации. В полном объеме из федерального бюджета финансируется лишь высшее образование. Все остальные ступени образования финансируются частично из средств федерального бюджета, частично из средств бюджетов других уровней.

Распределение ассигнований по разделу «Культура, искусство и кинематография» предполагает выделение и финансирование особо значимых для государства культурных объектов, таких, как, например, Российская государственная библиотека, Государственный Эрмитаж, Государственный Русский музей, Государственный музей изобразительных искусств им. А.С. Пушкина, Политехнический музей, Новгородский государственный объединенный музей-заповедник, Государственный академический Большой театр России, Государственный академический Мариинский театр, Государственный фонд кинофильмов РФ, Государственный Кремлевский Дворец и др.

По разделу «Средства,массовой информации» финансируются отдельные каналы радио и телевидения. Например, Государственная телевизионная компания «Телеканал «Культура», «Телеканал «Россия»; Государственная радиовещательная компания «Радио России»; Общероссийская государственная радиовещательная компания «Маяк» и др. Финансируются также региональные государственные телерадиокомпании, периодическая печать и издательства, в том числе осуществляется государственная поддержка периодических изданий, учрежденных органами исполнительной и законодательной власти, государственная поддержка районных (городских) газет.

Расходы на «Здравоохранение и физическую культуру» предусматривают расходы государства на финансирование федеральных целевых программ, таких, как, например, федеральные программы «Анти-ВИЧ/СПИД», «Сахарный диабет», «Неотложные меры борьбы с туберкулезом в России». Осуществляется также капитальный ремонт учреждений здравоохранения; содержание санаториев для детей и подростков; санаторно-эпидемиологический надзор. Предусмотрены целевые расходы на оказание дорогостоящих видов медицинской помощи гражданам РФ. Отдельно выделяются средства на развитие физической культуры и спорта, главным образом на финансирование сборных России, участвующих в международных соревнованиях.

По разделу «Социальная политика» финансируются учреждения социального обеспечения (дома-интернаты для престарелых и инвалидов; Центры реабилитации слепых и т.п.), службы занятости. Осуществляется также социальная помощь: выплаты компенсаций Пенсионному фонду РФ расходов на выплату и доставку социальных пенсий, пенсий военнослужащим и их семьям, подлежащих финансированию за счет средств федерального бюджета; финансирование мероприятий по организации оздоровительной кампании детей и подростков; расходы на защиту прав жертв политических репрессий; программы ликвидации последствий чрезвычайных ситуаций (авария на Чернобыльской АЭС, ядерные испытания в Семипалатинске и др.). По этой статье финансируется также молодежная и миграционная политика; выплачиваются пенсии военнослужащим; пенсии и пособия в правоохранительных органах; финансируются разного рода целевые программы.

Раздел «Обслуживание государственного и муниципального долга» включает выплаты процентов по государственному внутреннему и внешнему долгу, а также выплаты сумм платежей внутреннего и внешнего долга, срок которых наступил.

Раздел «Финансовая помощь бюджетам других уровней» включает средства Федерального фонда финансовой поддержки субъектов РФ, Фонда компенсаций, Фонда развития региональных финансов, Фонда регионального развития, из которых бюджетам других уровней предоставляются дотации, субсидии, субвенции, осуществляется финансирование региональных мероприятий, а также федеральных программ развития регионов.

Расходы по разделу «Исследование и использование космического пространства» выделяются на научно-исследовательские и опытно-конструкторские работы в области космической деятельности; на поддержание и эксплуатацию наземной космической инфраструктуры; на закупки серийной космической техники; на программу «Использование глобальной спутниковой системы ГЛОНАСС» и др.

Средства федерального бюджета по разделу «Военная реформа» направляются на обеспечение жильем военнослужащих реформируемых органов военного управления, воинских частей, учреждений и организаций Министерства обороны РФ, Министерства внутренних дел РФ, Министерства РФ по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий и Федеральной пограничной службы РФ. Они направляются на предоставление субсидий в размере 100% расчетной стоимости покупки жилого помещения.

Раздел «Дорожное хозяйство» включает расходы федерального бюджета на содержание и поддержку дорожного хозяйства, а также субсидии и субвенции бюджетам субъектов РФ на финансирование дорожного хозяйства

«Прочие расходы» включают: формирование и финансирование резервных фондов (резервный фонд Президента РФ; резервный фонд Правительства РФ; резервный фонд Правительства РФ по предупреждению и ликвидации чрезвычайных ситуаций и последствий стихийных бедствий); проведение выборов и референдумов (включая содержание членов Центральной избирательной комиссии); предоставление бюджетных кредитов (бюджетных ссуд), а также прочие расходы, не отнесенные к другим разделам.

Соотношение расходов по отдельным статьям функциональной классификации может быть самым различным, в зависимости от того, каковы приоритеты государства, какие задачи в данный момент государство рассматривает в качестве первоочередных. Поэтому предметная классификация расходов бюджета — это как лакмусовая бумажка истинных намерений и предпочтений правительства на очередной финансовый год.

Наибольшая часть расходов федерального бюджета приходится сегодня на обслуживание государственного долга.

Расходы на оборону — это вторая по величине статья расходов федерального бюджета. Далее идут расходы на правоохранительную деятельность и обеспечение безопасности государства, доля которых за последние годы неуклонно растет. Расходы на государственное управление и местное самоуправление на протяжении последних лет остаются стабильными и составляют в среднем 3% расходов федерального бюджета. Однако необходимо иметь в виду, что фактические расходы на управление значительно превышают бюджетные выплаты за счет привлечения различных внебюджетных фондов, включая фонды политических партий. В целом расходы на управление отличаются постоянным возрастанием, с одной стороны, и отсутствием критериев оценки их результативности — с другой. Поэтому, хотя их доля в процентном отношении мало изменилась, однако в абсолютном выражении расходы на управление существенно увеличились за последние годы.

Основными задачами в области совершенствования процесса расходования бюджетных средств в России являются:

- обеспечение приоритетного финансирования социальных расходов;

- расширение государственного финансирования инвестиций в приоритетных областях экономики;

- сокращение расходов по отдельным целевым статьям расходов и целевым программам;

- уменьшение дотаций на покрытие убытков отдельных отраслей;

- концентрация расходов бюджета на наиболее эффективных затратах;

- сокращение расходов на содержание государственного аппарата и обслуживание государственного долга;

- повышение эффективности использования бюджетных средств на

Расходы региональных и местных бюджетов

Расходы региональных и местных бюджетов отличаются от расходов федерального бюджета главным образом по предметно-функциональному признаку.

В соответствии со ст. 86 Бюджетного кодекса РФ исключительно из бюджетов субъектов РФ финансируются следующие функциональные виды расходов:

- содержание органов законодательной (представительной) и исполнительной власти субъектов РФ;

- обслуживание и погашение государственного долга субъектов РФ;

- проведение выборов и референдумов субъектов РФ;

- реализация региональных целевых программ;

- формирование государственной собственности субъектов РФ;

- осуществление международных и внешнеэкономических связей субъектов РФ;

- содержание и развитие предприятий, учреждений, организаций, находящихся в ведении органов государственной власти субъектов РФ;

- обеспечение деятельности средств массовой информации субъектов РФ;

- оказание финансовой помощи местным бюджетам;

- прочие расходы.

Значительная часть расходов бюджетов субъектов РФ идет на финансирование социальных расходов — образование, здравоохранение, жилищно-коммунальное хозяйство. Причем в большинстве субъектов РФ на первом месте находятся расходы на жилищно-коммунальное хозяйство, затем идут расходы на образование. Часть расходов используется на поддержку отдельных отраслей региона (промышленность, сельское хозяйство, транспорт и др.).

Существенную долю составляет финансовая помощь отдельным городам и районам. В расходной части могут быть также предусмотрены расходы целевых бюджетных фондов, создание резервных фондов.

Исключительно из местных бюджетов финансируются следующие расходы:

- содержание органов местного самоуправления;

- формирование муниципальной собственности и управление ею;

- организация, содержание и развитие предприятий, учреждений и организаций образования, здравоохранения, культуры, физической культуры и спорта, средств массовой информации, других учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправления;

- содержание муниципальных органов охраны общественного порядка;

- организация, содержание и развитие муниципального жилищно-коммунального хозяйства;

- муниципальное дорожное строительство и содержание дорог местного значения;

- благоустройство и озеленение территорий муниципальных образований;

- организация утилизации и переработки бытовых отходов (за исключением радиоактивных);

- содержание мест захоронения, находящихся в ведении муниципальных органов;

- организация транспортного обслуживания населения и учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправления;

- обеспечение противопожарной безопасности;

- охрана окружающей природной среды на территориях муниципальных образований;

- реализация целевых программ, принимаемых органами местного самоуправления;

- обслуживание и погашение муниципального долга;

- целевое дотирование населения;

- содержание муниципальных архивов;

- проведение муниципальных выборов и местных референдумов;

- прочие расходы.

В большинстве муниципальных образований социальные расходы, включающие расходы на финансирование непроизводственной сферы, составляют более половины расходов бюджета. Весьма существенны расходы на жилищно-коммунальное хозяйство, образование, здравоохранение. В совокупности только эти три статьи составляют до 70% расходов местных бюджетов

Для большинства муниципальных образований России характерным является несоответствие полномочий органов местного самоуправления имеющимся в их распоряжении материально-финансовым ресурсам. Экономическая и финансовая база большинства муниципальных образований недостаточна для осуществления функций местного самоуправления.

Чтобы привести в соответствие расходные и доходные полномочия местных органов власти, предлагается:

- максимально сократить совместные расходы бюджетов, поскольку наличие таковых не позволяет четко разграничить ответственность между органами власти разного уровня за финансирование отдельных видов расходов;

- увеличить количество собственных доходов местных бюджетов. Сегодня, как известно, 80% доходов местных бюджетов — это дотации и субвенции, передаваемые из федерального бюджета и бюджета субъектов РФ. Все это создает финансовую зависимость местных бюджетов от бюджетов вышестоящего уровня. Чтобы устранить эту зависимость, необходимо закрепить за местными бюджетами на постоянной основе налоги и доходы, достаточные для выполнения расходных полномочий;

- осуществить оптимальное распределение доходов между бюджетами всех уровней преимущественно путем использования принципа разделенных ставок налогов и законодательного закрепления на постоянной основе нормативов распределения налоговых поступлений между уровнями бюджетной системы;

- определить объем финансовых затрат для исчисления расходных полномочий местных органов власти на основе введения государственных минимальных социальных стандартов.

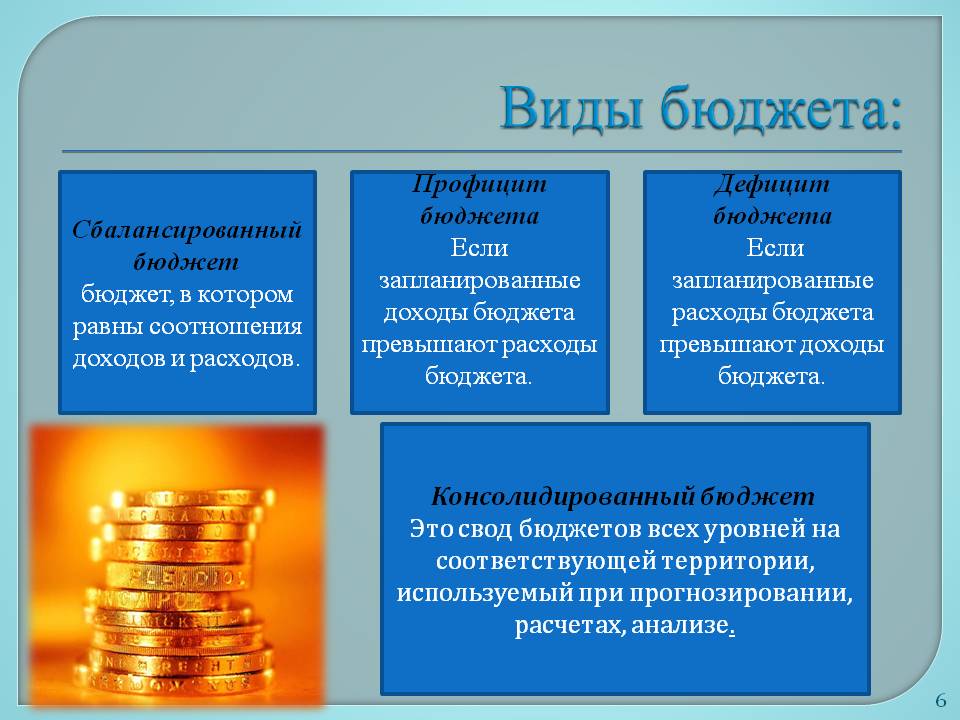

43 сбалансированность бюджета и его виды

В идеале бюджет любого уровня бюджетной системы государства должен быть сбалансирован. Однако в силу действия различных факторов (экономических, политических, природных и др.) часто возникает ситуация, когда доходы бюджета (налоговые и неналоговые) не покрывают все необходимые для соответствующего уровня бюджетной системы расходы.

Принцип сбалансированности бюджета является одним из наиболее важных принципов бюджетной системы любого государства. Он заключается в том, что общий объём предусмотренных бюджетом расходов должен соответствовать суммарному объёму поступлений в бюджет. При этом под поступлениями в бюджет подразумеваются не только доходы бюджета, но и другие источники, например заимствования. Таким образом, само по себе наличие дефицита бюджета не означает несбалансированности в том случае, если достигнуто равенство между расходами и суммарной величиной бюджетных поступлений. Несбалансированный бюджет (то есть такой, где объём расходов превышает поступления) фактически нельзя назвать бюджетом, так как он заведомо нереален для исполнения.

Составление бюджета с профицитом (с превышением доходной части над расходной) также влечёт за собой отрицательные последствия. Результатом профицитного бюджета станет снижение эффективности использования бюджетных средств и, как следствие, повышение нагрузки на экономику.

Следовательно, сбалансированность бюджета - основополагающее требование, предъявляемое к органам, составляющим и утверждающим бюджет.

Сбалансированный бюджет является основой нормального функционирования органов управления государства и его административно-территориальных образований. Если же хотя бы небольшая часть бюджетов не сбалансирована, это может привести к задержке финансирования бюджетных учреждений, срыву сроков выполнения государственных и муниципальных заказов, возникновению проблемы неплатежей в народном хозяйстве.

Идеальным вариантом был бы, конечно, полностью бездефицитный бюджет, в котором сумма расходов полностью соответствует объёму доходов. Однако в условиях реальной экономики этого добиться нелегко, а подчас невозможно. Если составление бюджета с дефицитом неизбежно, для обеспечения сбалансированности приходится привлекать источники финансирования дефицита бюджета.

Для достижения сбалансированности бюджета в бюджетном планировании применяется ряд методов:

1) Лимитирование бюджетных расходов, то есть установление их предельных величин для каждого бюджетного учреждения по каждому виду расходов.

2) Распределение доходов между бюджетами разных уровней соответственно распределению их расходных полномочий.

3) Мероприятия по максимизации бюджетных доходов, выявление дополнительных резервов на основе мониторинга деятельности бюджетных учреждений.

4) Модернизация бюджетного регулирования в сфере межбюджетных отношений.

5) Планирование бюджетных расходов, влекущих за собой потенциальный рост доходов за счёт стимулирования экономики и эффективного решения социальных задач.

6) Соблюдение принципа экономии расходов; отказ от затрат, не являющихся необходимыми с точки зрения общественного блага.

7) Использование таких форм бюджетных заимствований, которые обеспечивают наиболее надёжное и эффективное привлечение денежных средств с финансовых рынков.

Важным инструментом в деле обеспечения сбалансированности бюджета на стадии его исполнения является процедура санкционирования бюджетных расходов. Она предусматривает контроль со стороны казначейских органов за соблюдением бюджетными учреждениями установленных лимитов бюджетных обязательств.

Этим достигается недопущение расходов, не предусмотренных бюджетом, а также выдерживание сроков осуществления расходов. В случае текущего снижения доходов бюджета относительно плановых величин, предусмотрен механизм сокращения и блокировки расходов бюджета. Необходимо постоянно осуществлять финансовый контроль за целевым, экономным и эффективным хозяйствованием в бюджетных учреждениях, мониторинг динамики бюджетных расходов.

Причины образования бюджетного дефицита.

Причинами возникновения бюджетного дефицита могут выступать:

1) Рост государственных расходов в связи со структурной перестройкой экономики и необходимостью развития промышленности.

2) Сокращение доходов государственного бюджета в период экономического кризиса.

3) Чрезвычайные обязательства (войны, массовые беспорядки, крупные катастрофы, стихийные бедствия)

4) Неэффективность финансовой системы государства.

5) Политический популизм, выражающийся в росте социальных программ, не обеспеченных финансовыми ресурсами.

6) Коррупция в государственном секторе.

7) Неэффективность налоговой политики, вызывающая увеличение теневого сектора экономики.

Проблема сокращения бюджетного дефицита весьма серьёзна по ряду причин. Во-первых, объём необходимых государственных расходов велик. Эти обязательства накапливаются десятилетиями, многие из них не подлежат сокращению, снижение других, является непопулярной мерой и затрагивает интересы различных групп населения. Во-вторых, находить новые источники пополнения бюджета достаточно сложно. Рост налогов негативно сказывается на деловой активности в экономике, способствует криминализации экономики (уклонению от налогооблажения, росту теневой экономики).

Государственный кредит - совокупность экономических отношений, складывающихся между государством, с одной стороны, и юридическими и физическими лицами, иностранными государствами, международными финансовыми организациями - с другой, по поводу движения денежных средств на условиях срочности, возвратности, платности и формирования на этой основе дополнительных финансовых ресурсов участников этих отношений. В отношениях, относимых к категории государственного кредита, государство выступает в роли либо кредитора, либо заемщика, либо гаранта.

44

44 Дефицит государственного бюджета и его виды Расходы государственного бюджета и его доходы не всегда совпадают. Если расходы больше доходов, то правительство сталкивается с бюджетным дефицитом

Различают структурный, циклический и фактический бюджетный дефицит. Структурный дефицит представляет собой разницу между государственными расходами и доходами бюджета, которые поступили бы в него в условиях полной занятости ресурсов при существующей системе налогообложения:

Циклический дефицит – это разность между фактическим дефицитом и структурным дефицитом:

Во время спада фактический дефицит больше структурного, поскольку к структурному дефициту добавляется циклический, так как при рецессии Y < Y*. В период подъема фактический дефицит меньше структурного на абсолютную величину циклического дефицита, поскольку при буме Y > Y*. Структурный дефицит является следствием стимулирующей дискреционной фискальной политики, а циклический дефицит – это результат автоматической фискальной политики, следствие действия встроенных стабилизаторов.

Выделяют также текущий дефицит бюджета и первичный дефицит. Текущий бюджетный дефицит представляет собой общий дефицит государственного бюджета. Первичный дефицит – это разница между общим (текущим) дефицитом и суммой выплат по обслуживанию государственного долга.

Профицит бюджета и его виды

Крайне редко при составлении бюджета складывается противоположное дефициту бюджета состояние — его профицит, т. е. превышение доходов над расходами. Профицит бюджета – это превышение доходов федерального бюджета над его общими расходами. Увеличение в доходах увеличивает бюджетный профицит и сокращает бюджетный дефицит. Таким образом, бюджетный профицит и бюджетный дефицит зависят не только от государственной политики, касающейся расходов и налогообложения, но также и от уровня активности в экономике. И государственные расходы и подоходные налоги оказывают не только непосредственное воздействие на бюджетный профицит, но и косвенное воздействие, влияя на объем производства и доходы.

Если в стране в течение ряда лет бюджет дефицитен, то первый шаг по его регулированию — создание бюджетного профицита или выработка возможностей по сокращению многолетнего дефицита.

Следует обратить особое внимание на понятие "первичный профицит". Это понятие используется при оценке возможностей сокращения государственного долга.

Первичный профицит означает, что доходы бюджета за вычетом привлеченных займов должны превышать расходы, уменьшенные на величину обслуживания государственного долга(проценты и погашение основной суммы).

Первичный профицит показывает, что часть доходов бюджета идет на погашение государственного долга (т. е. бюджетные доходы минус займы больше бюджетных расходов минус выплаты по государственному долгу).

Реально это означает следующее:

ДБ — К > РБ — ОГД,

где:

§ ДБ — доходы госбюджета;

§ К — кредиты и займы;

§ РБ — расходы госбюджета;

§ ОГД — обслуживание госдолга (выплата процентов и погашение капитальной части долгов).

В случае бюджетного профицита при составлении бюджета согласно статьи 88 Бюджетного кодекса РФ следует:

§ сократить привлечение доходов от продажи государственной собственности;

§ предусмотреть направление бюджетных средств на дополнительное погашение долговых обязательств;

§ увеличить расходы бюджета, в том числе за счет передачи части доходов бюджетам других уровней.

Возможной мерой является и сокращение налоговых доходов бюджета.

Дата: 2019-05-29, просмотров: 437.