Порядок взимания установлен законом РФ от 9 декабря 1991 г. «О налогах на имущество физических лиц».

Плательщики налогов на имущество — физические лица, имеющие в собственности объекты налогообложения, определяемые законом.

Закон выделяет две группы объектов налогообложения:

- жилые дома, квартиры, дачи, гаражи и иные строения, помещения и сооружения;

- моторные лодки, вертолеты, самолеты и другие транспортные средства, за исключением автомобилей, мотоциклов и других самоходных машин и механизмов на пневмоходу.

Налог с имущества первой группы исчисляется с его инвентаризационной стоимости или со стоимости, определяемой по обязательному страхованию в размере, не превышающем 0,1%.

Налог на транспортные средства уплачивается в зависимости от их мощности.

Исчисление налогов производится налоговыми органами.

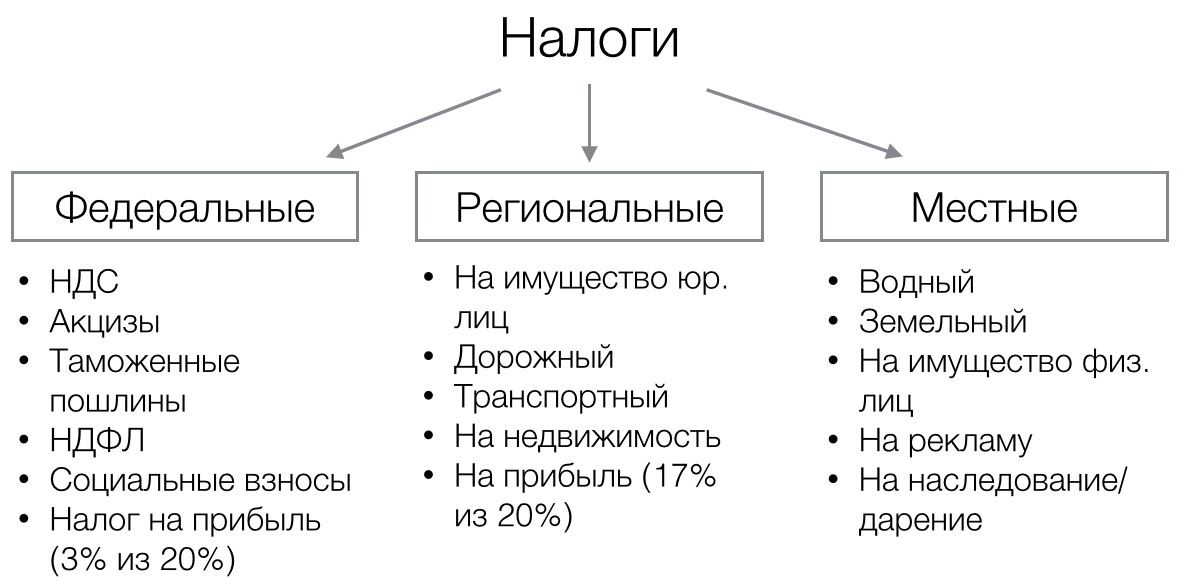

К региональным налогам относятся:

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

37федеральные налоги и сборы федеральные налоги и сборы — налоги и сборы, устанавливаемые Налоговым кодексом Российской Федерации и обязательные к уплате на всей территории Российской Федерации

38 Региональные налоги — налоги в Российской Федерации, устанавливаемые в соответствии с Налоговым кодексом РФ и вводимые в действие законами субъектов РФ; обязательны к уплате на территории соответствующих субъектов РФ (п. 3, ст. 12 НК РФ).

39 Местные налоги устанавливаются (а равно вводятся в действие и прекращают действие) нормативными правовыми актами представительных органов муниципальных образований и обязательны к уплате на территориях соответствующих муниципальных образований. Специальные налоговые режимы могут отменять отдельные виды местных налогов.

Представительные органы муниципальных образований определяют налоговые ставки, порядок и сроки уплаты налогов, а также могут устанавливать налоговые льготы, основания и порядок их применения. Иные элементы налогообложения по местным налогам и налогоплательщики определяются Налоговым Кодексом РФ.

К местным налогам и сборам относятся:

1. земельный налог;

2. налог на имущество физических лиц;

3. торговый сбор.

40 Специальные налоговые режимы Специальные налоговые режимы разрабатываются государством для регуляции отдельных отраслей бизнеса, а также упрощения уплаты налогов. Кроме того, они помогают откорректировать налоговую систему и разработать индивидуальные подходы к разным категориям граждан. Специальный налоговый режим (СНР) – это вид налогообложения, имеющий отличительные характеристики от общеустановленных в Налоговом кодексе РФ, за исключением раздела 8.1, в котором и прописаны нормы, регулирующие СНР. Среди специальных налоговых режимов выделяют пять режимов: УСН. Упрощенная система уплаты налогов или так называемая “упрощенка”, которая, как правило, используется при ведении бизнеса. Она включает большое количество выплат, которые находятся в рамках медицинского и пенсионного страхования. Такая система не является принудительной, и предполагает две формы, введенные с 2014 года. По УСН, налоговые ставки на доходы составляют 6%. Однако если это доходы, выплачиваемые государству и уменьшенные на размер расходов, ставка составляет 15%. ЕНВД. Этот вид налогового режима также называют “вмененкой”. Единые налоги на вмененные доходы с 2016 года также стали непринудительными. Такая система, как правило, используется вместе с основной системой налогообложения. Она предназначена для специальных видов деятельности, включая ветеринарные услуги, бизнес по автотранспорту и недвижимостью, рекламу и проч. ЕСХН. Система налогообложения, регулирующая сельское хозяйство, которая помогает в работе товаропроизводителей сельскохозяйственного типа. Она применяется вместо налога на прибыль, имущество и НДС. С 2017 года ставка с 18% поднялась до 24%. ПСН. Это патентная система, введенная для регуляции патентной деятельности. Она может быть использована только теми индивидуальными предпринимателями, которые заняты в особых видах деятельности, указанных на сайтах налоговых служб субъектов РФ. Такая система заменяет НДС, налог на имущество физических лиц, НДФЛ. Ставка составляет 6%. СРП. Такая система применяется редко и актуальна только при уплате налогов во время выполнения соглашения о разделе товаров. Такие правовые отношения возможны, когда заграничные и национальные предприятия занимаются добычей минерального сырья. Ставка рассчитывается индивидуально.

ЕСХН Это – единый налог на сельское хозяйство. Здесь предъявляются особые требования к доходу предприятия: Доля дохода именно от реализации сельскохозяйственной продукции должна составлять не меньше чем 70% от всей выручки. При этом каких-либо пределов в плане выручки нет – они могут быть абсолютно любыми. Если предприятие занимается ловлей и добычей рыбы, тогда количество сотрудников должно составлять не больше 300 человек. УСН “Упрощенка” может применяться при соблюдении таких условий: Компания не должна быть казенным либо бюджетным учреждением, а также страховщиком, ломбардом или фондом инвестиций. В уставном капитале может содержаться не более 25% участия сторонних организаций или предприятий. Компания не может заниматься игорным бизнесом или добывать полезные ископаемые. Годовое число сотрудников не может превышать 100 человек. За 9 месяцев года, предшествующего году установления УСН, доход предприятия не был выше 45 миллионов. Данная цифра высчитывается с учетом НДС и инфляций. ЕНВД Он может использоваться как самостоятельный налоговый режим, так и как дополнительный, например, в сочетании с УСН. Для перехода на ЕНВД компании не нужно как-то ограничивать себя в плане выручки, однако стоит принять следующие правила: Если компания занимается продажами на специально имеющейся для этого площади, то эта площадь не должна превышать 150 квадратных метров. Количество сотрудников предприятия за текущий и прошлый год не может быть более 100 человек

Дата: 2019-05-29, просмотров: 1001.