Финансы предприятий — составная часть всей финансовой системы.

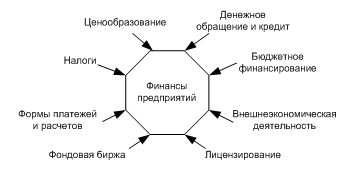

Финансы хозяйствующих единиц находятся в зависимости от проводимой государством экономической политики. К основным направлениям государственного регулирования финансовой деятельности предприятий относятся: ценообразование, налоговая система, денежное обращение, кредит, формы платежей и расчетов, организация обращения ценных бумаг (фондовый рынок), государственное лицензирование хозяйственной деятельности, внешнеэкономические связи, бюджетное финансирование (рис. 55).

На финансовое состояние предприятий наиболее существенное влияние оказывают: неправильная эмиссионно-денежная политика без учета объемов товарной массы и реальных интересов предприятий; либерализация цен без их необходимого регулирования; снижение инвестиционной активности и неправильная бюджетная политика; кредитно-банковская политика и тенденции фондового рынка; кризис платежей; неправильная экспортно-импортная политика государства.

Рис. 55. Основные направления государственного регулирования финансового состояния предприятия

Принципы организации финансов предприятия. Движение денежных средств на предприятии

Преобладающая часть финансовых ресурсов общехозяйственной системы финансов формируется на предприятиях. Поскольку до 80% доходной базы бюджета формируется за счет налогов, а в налоговых поступлениях превалируют платежи предприятий, то финансы предприятия формируют общегосударственную финансовую систему.

В основе организации финансов предприятий лежат следующие принципы:

§ самостоятельность в области финансово-хозяйственной деятельности;

§ самофинансирование;

§ заинтересованность в результатах работы;

§ ответственность за эти результаты;

§ образование финансовых резервов;

§ деление средств на собственные и заемные;

§ первоочередное выполнение обязательств перед бюджетом;

§ финансовый контроль за деятельностью предприятий;

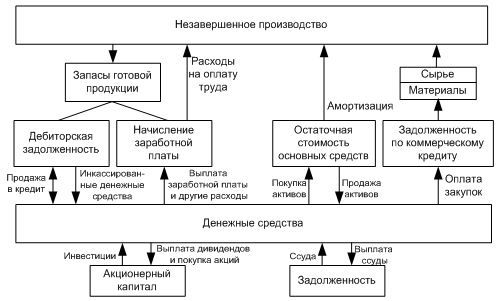

Цикл движения денежных средств предприятия можно представить следующим образом:

Рис. 56. Цикл движения денежных средств предприятия

Движение денежных средств на предприятии — непрерывный процесс. Для каждого направления использования денежных фондов должен быть соответствующий источник. Активы предприятия — это чистое использование денежных средств, а пассивы и собственный капитал — чистые источники. Для действующего предприятия не существует начальной и конечной точки движения средств. Объем денежных средств колеблется в зависимости от производственного графика, объема продаж, инкассации дебиторской задолженности, капитальных вложений и финансирования.

В общем денежном обороте предприятия можно выделить следующие отношения:

§ образование и использование целевых фондов внутрихозяйственного назначения (уставного фонда, фонда развития производства, поощрительные фонды и т.д.);

§ возникающие при участии в других предприятиях (внесение паевых взносов, участие в распределении прибыли от совместной деятельности и прочее);

§ с работниками предприятия;

§ с покупателями продукции;

§ со страховыми организациями;

§ с банковской системой;

§ с государством;

§ с вышестоящими управленческими структурами.

Дата: 2019-05-29, просмотров: 396.